В общем случае 59-й Федеральный закон регулирует рассмотрение обращений в налоговый орган. То есть, перед тем как получить справку о применении общей системы налогообложения в ФНС, необходимо составить заявление, в котором обязательно указать:

Справка об общей системе налогообложения (пример заполнения представлен выше) считается формализованным документом. Составляется она рукописным или печатным путем. В случае большого числа контрагентов целесообразно изготовить бланк типовым способом.

О документах, подтверждающих расходы организации, применяющей упрощенную систему налогообложения

В статье 346.24 НК РФ установлена обязанность налогоплательщиков вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Поскольку специальные формы первичных документов для организаций, применяющих упрощенную систему налогообложения, не разработаны, такие налогоплательщики должны применять первичные документы, используемые организациями, находящимися на традиционном режиме налогообложения.

Каким образом реализация товаров попадает в КУДиР УСН

Образец справки об общей системе налогообложения

Минфин РФ в своем письме от 20.08.2022 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2022 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

Справка о применяемой системе налогообложения

Некоторые налогоплательщики также понимают под письмом уведомление от налоговой инспекции о том, что налогоплательщик утратил право применять спецрежим и теперь должен использовать общую систему. Такие ситуации имеют место – например, доход организации превысил допустимый для применения спецрежима лимит, или компания решила заниматься видом деятельности, который не попадает под спецрежим. В таком случае налоговая инспекция может направить вам сообщение о несоответствии требованиям применения УСН по форме 26.2-4 и если сообщение соответствует действительности, то стоит отказаться от применения спецрежима. Налогоплательщик обязан прекратить применение спецрежима с начала квартала, в котором допущено несоответствие условиям применения специального режима и перейти на общую систему налогообложения или иной спецрежим, если это возможно.

Может случиться и обратная ситуация — у вас запросят документ и вам понадобится справка о применяемой системе налогообложения. Образец для ОСНО не так просто найти — для подтверждения того, что компания работает на упрощенке, например, можно предоставить копию уведомлении о переходе на спецрежим или информационное письмо по форме 26.2-7. Для общей системы не предусмотрено формы документа, который бы подтверждал используемую систему налогообложения. Письмо о применении общей системы налогообложения вы не найдете в Налоговом кодексе — формы такого документа не существует. Но надо заметить, и обязанности подтверждать применение ОСНО у налогоплательщика нет.

Как подтвердить расходы в бизнесе. Документооборот

Рекомендуем прочесть: Какие документы нужны для получения сертификата

Как выглядит образец справки о применяемой системе налогообложения в 2022 году

- Численность работников не должна превысить 15 человек (ст. 346.43 НК).

- Не ведется деятельность, осуществляема в соответствии с договорами простого товарищества и доверительного управления имущественными объектами (п. 6 ст. 346.43 НК).

- нельзя использовать упрощенку при ведении деятельности, о которой говорится в ст. 346.12 НК РФ;

- при открытии филиала или обособленного подразделения право на применение утрачивается;

- переход на УСН возможно только с начала налогового периода (если не было подано уведомления при регистрации организации);

- при УСН с объектом «Доходы» расчет производится без учета затрат;

- при УСН «Доходы минус затраты» стоит предоставлять доказательства наличия расходов.

Как узнать какую систему налогообложения применяет организация: поиск сведений

При осуществлении хозяйственных операций с организациями, осуществляющими деятельность на особых режимах налогообложения, существуют отдельные нюансы и ограничения. Поэтому, заключая договора, необходимо понять, изучить, как узнать какую систему налогообложения применяет организация.

Пример. ООО «Луч» вследствие отсутствия информации о налоговом статусе нескольких контрагентов в 2022 году завысило общую сумму налоговых вычетов на 300 тыс. рублей. После выявления нарушения органами ФНС во время контрольной выездной проверки в первом квартале 2022 года обществу предъявлены финансовые санкции в размере заниженного НДС 300 тыс. рублей, 20% штраф 60 тыс. рублей и пеня за несвоевременную уплату налога.

Свидетельство об упрощенной системе налогообложения (УСН)

Для этого в ФНС следует отправить письмо-запрос в произвольной форме. Ответ на запрос должен быть предоставлен в течение 30 календарных дней. Такое письмо, содержащее информацию о дате подачи уведомления о переходе на УСН, и будет свидетельством УСН, подтверждающим право налогоплательщика использовать этот упрощенный режим.

При соответствии критериям налогоплательщика УСН право применения этого спецрежима появляется без какого-либо подтверждающего документа со стороны налоговой после отправки уведомления с 1 января, с даты госрегистрации или в исключительных случаях с иной даты, предусмотренной законодательством. Необходимо только иметь штамп налогового органа о приеме уведомления, почтовую опись или квитанцию оператора при отправке по телекоммуникационным каналам связи.

Документ Подтверждающий Систему Налогообложения Организации

Данное уведомление предоставил наш контрагент, на основании которого он просит внести изменение в договор об исключении НДС. Естественно сумма договора останется прежней, т.е. для нас плательщиков сумма договора не меняется, что с НДС, что без НДС.

Это должно быть письмо, уведомление или иной документ от инспекции?

Вот сейчас передо мной лежит уведомление на бланке инспекции за подписью, но без печати.

В уведомлении указано:

в связи с переходом с 01.01.2022 года Вашей организации с общей системы налогообложения на УСН необходимо восстановить ранее принятые к вычету суммы налога на добавленную стоимость.

И дальше описывается порядок восстановления ранее принятых к вычету сумм налога НДС.

Каким документом подтвердить применение «упрощенки»

Рекомендуем прочесть: Сломалась Антенная Домовая Куда Обращаться

Нужно ли подтверждать упрощенную систему налогообложения в 2022 году

- «доходы»;

- «доходы минус расходы».

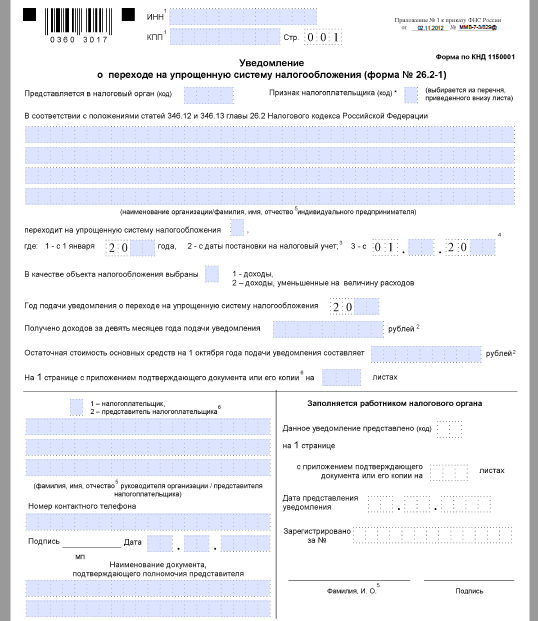

- Организация или ИП должны соответствовать вышеуказанным критериям и подать уведомление в установленной форме №26.2-1 в налоговую инспекцию:

- организации – по месту нахождения;

- индивидуальные предприниматели – по месту жительства.

В пункте 1 статьи 346.13 НК РФ говорится о 31 декабря, но этот день в 2022 году приходится на воскресенье (выходной день). А это означает, что документ нужно будет подать не позднее 9 января – первый рабочий день, согласно производственному календарю 2022 года, после новогодних праздников (пункт 7 статьи 6.1 НК). Право на переход на УСН в 2022 году может быть утрачено, если не успеть в срок подать уведомление в ИФНС (до 9 января 2022 года включительно).

Об этом говорится в Налоговом кодексе (в подпункте 19 пункта 3 статьи 346.12). Организации, а также ИП, которые вновь созданы, должны успеть в течение тридцати дней с момента регистрации в ИФНС успеть подать уведомление о переходе на упрощенный специальный режим. Форма уведомления о переходе на УСН №26.2-1 закреплена:

Справка о применяемой системе налогообложения: образец

В силу разных причин организации может понадобиться подтвердить применяемый ею режим налогообложения. Как правило, об этом могут попросить ее контрагенты. В этих целях организация может представить справку о системе налогообложения, образец которой мы приведем в нашей консультации.

НК РФ не устанавливает единой формы, по которой применяемый организацией или индивидуальным предпринимателем режим налогообложения может быть подтвержден. Необходимо иметь в виду, что и обязанности такой у налогоплательщика нет.

Документ подтверждающий упрощенную систему налогообложения

Здравствуйте, самой популярной организационно-правовая формой юридического лица является ООО (общество с ограниченной ответственностью) . Форма ООО предполагает, что один или несколько физических лиц (либо юридических лиц) учреждают некое.

ККМ тоже нет? Р/с? по ним надо определять выручку. Независимо от системы налогообложения (ОСНО или УСН) КУДиР та же самая. Поэтому вам, в принципе, не нужно было никакого уведомления. Вам одной, без бухгалтерских и налоговых знаний. это не.

Как подтвердить, что налогоплательщик применяет упрощенную систему налогооложения (УСН)

В настоящее время переход на применение Упрощенной системы налогообложения (УСН) осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода на применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

Рекомендуем прочесть: Льгота ветеранам труда по оплате жкх в москве

Документ Подтверждающий Систему Налогообложения Организации

Таким образом, при регистрации подавать заявление о применении ОСНО не нужно, т.к. она является режимом «по умолчанию». Однако если вы уже ведете деятельность и применяете один из специальных налоговых режимов, а теперь решили перейти на общую систему, то сделать это вы можете не раньше окончания налогового периода, т.е. не ранее начала нового календарного года.

6 способов узнать систему налогообложения организации

4. Запросить справку о системе налогообложения у новой организации-контрагента. Если в выставленном счете на оплату стоит графа «Сумма НДС», то нужно письменное подтверждение, что организация работает на ОСНО. Тогда можно гарантированно вернуть уплаченный НДС из бюджета.

Узнать на какой системе налогообложения находится организация можно методом исключения. Например, ЕСХН нужна для сельского хозяйства. Для использования УСН, ЕНВД и патента подаются специальные заявления-уведомления. Если в материалах нет нужных документов и вы не занимаетесь сельским хозяйством, значит, у вас — ОСНО.

Какой документ подтверждает упрощенную систему налогообложения

Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие НДС в своих операциях и приведем образец письма о применении УСН для контрагента.На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН. Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем.

Возникла конфликтная ситуация с контрагентом Мы на УСН и выставляем документы без НДС.Но наш покупатель требует справку из инспекции, что мы имеем право применять спецрежим.А у нас только заявление о переходе на упрощенку с отметкой налоговой. В инспекции нам сказали, что они не дают какие-либо справки на этот счет. Исходя из предоставленной информации, считаем необходимым сообщить следующее. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя.

26 Июл 2019 jurist7sib 335

Поделитесь записью

- Похожие записи

Источник: gkh-expert.ru

Налоговая запросила подтверждение применения УСН, а у вас его нет: что делать?

Совсем недавно, на нашей обучающей программе «УСН ГОЛОВОЛОМКИ», мы рассматривали ситуацию, когда компании или ИП на УСН приходит из налоговой инспекции требование подтвердить свое право на применение УСН или, в случае отсутствия подтверждающих документов, пересчитать свои налоговые обязательства по ОСНО.

Отметим, что на практике достаточно много случаев, когда налогоплательщики не могут вспомнить, сдавали ли своевременно уведомление о применении УСН и найти его для предоставления в инспекцию.

Судебной практики по данному вопросу достаточно много, но она очень противоречива.

В целом, обобщив с участниками нашей программы выводы из имеющейся практики, мы получили следующий результат:

Налогоплательщик, при отсутствии уведомления, вероятнее всего, сможет доказать свое право на применение УСН, если:

в ЕГРЮЛ/ЕГРИП есть запись о том, что Уведомление о применении УСН предоставлялось в налоговый орган при регистрации компании/ИП в комплекте других документов.

То есть, налоговый орган сам потерял уведомление.

ООО/ИП много лет применяло УСН до того, как налоговый орган сообщил об отсутствии уведомления — сдавал декларации по УСН, отвечал на требования налоговых органов по камеральным проверкам этих деклараций, платил налог по УСН.

В этой ситуации суды склоняются к тому, что налоговый орган был достаточно уведомлен и осведомлен о применении налогоплательщиком УСН, и не имел ничего против (Определение Верховного Суда РФ от 02.07.2019 № 310-ЭС19-1705).

И, наоборот, шансов доказать свое право на применение УСН у налогоплательщика мало, если:

В ЕГРЮЛ/ЕГРИП отсутствует упоминание о том, что Уведомление подавалось при регистрации;

Налоговый орган при первой камеральной проверке декларации по УСН сразу же обратил внимание на отсутствие уведомления и прислал запрос о его отсутствии (см., например, дело А66-1532/2022),

Налоговая инспекция присылала требования по НДС и налогу на прибыль, и налогоплательщик на них отвечал (соглашаясь, тем самым, с тем, что он применяет ОСНО).

Это действительно просто праздник какой-то, потому что требований представить копию уведомления о применении УСН было последнее время очень и очень много!

Обязательно сохраните себе это полезное Письмо

Источник: tenchat.ru

Какой документ подтверждает применение усн

3) С 1 августа 2018 года информация о применяемом налогоплательщиком налоговом режиме указывается на сайте ФНС РФ nalog.ru.

Разъяснение

В настоящее время переход на применение Упрощенной системы налогообложения (УСН) осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода на применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

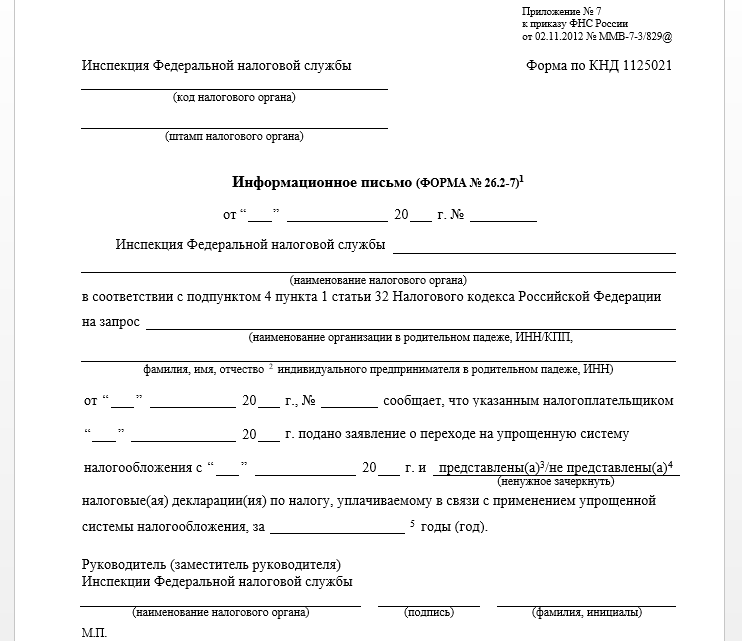

Чтобы получить Форму N 26.2-7 «Информационное письмо» нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

До апреля 2010 года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N 26.2-7.

В некоторых случаях контрагентам достаточно Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа.

С 1 августа 2018 года информация о применяемом налогоплательщиком налоговом режиме указывается на сайте ФНС РФ nalog.ru (см. Сервис ФНС «Прозрачный бизнес»).

Дополнительно

Упрощенная система налогообложения (УСН) — один из специальных налоговых режимов, предназначенный для малого бизнеса.

Нужно ли подтверждение при применении УСН?

Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог. Регулируется НК РФ — Глава 26.2. Упрощенная система налогообложения.

Сервис ФНС «Прозрачный бизнес» — открытый информационный ресурс в информационно-телекоммуникационной сети «Интернет», который ведет ФНС РФ и который содержит перечень сведений, которые не относятся к налоговой тайне.

Порой контрагенты выдают документы с надписью «без НДС». Тем самым говоря, что у них упрощенный спецрежим. Но как убедиться в правдивости этого утверждения и выпросить подтверждение применения специальных налоговых условий? Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие НДС в своих операциях и приведем образец письма о применении УСН для контрагента.

Просить или требовать?

На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Какой документ подтверждает право на спецрежим

Уведомление

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения?

Инфописьмо

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

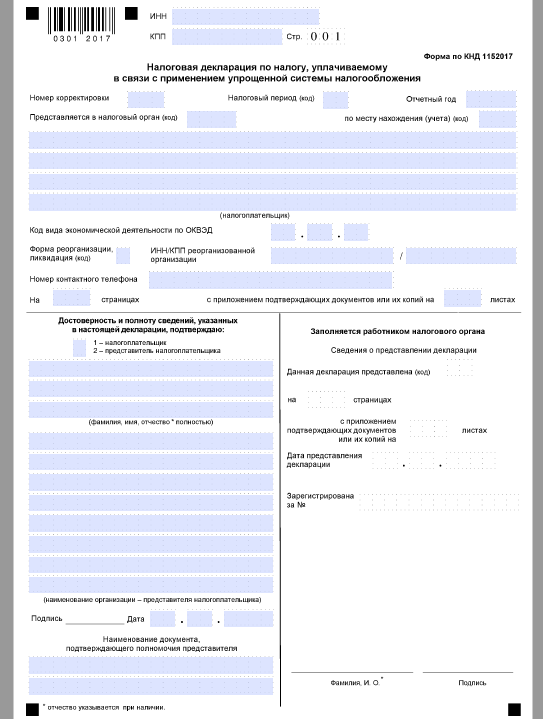

Декларация

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

| Общество с ограниченной ответственностью «Гуру» (ООО «Гуру») ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 |

Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2017 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115.

Генеральный директор Краснов /Краснов В.В./

Главный бухгалтер Цурман /Цурман О. В./

Источник: freespravochnik.net