Формирования доходной базы происходит аналогично, как при системе «Доходы». Порядок определения прибыли описан в ст. 346.15 НК РФ, к ней относятся реализационные, внереализационные доходы.

К реализационным доходам можно отнести:

- Выручку, полученную от реализации услуг, работа и продукции собственного производства

- При реализации вами имущественных прав

- Доходы от реализации товаров, которые были приобретены у других организаций и предпринимателей

Под внереализационными доходами понимается:

- Доход, от безвозмездного получения капитала или имущественных прав, услуг и работ

- Пени, штрафы и прочие поступления, полученные при нарушении договорных обязательств другой стороной, которые признаны ею или в результате судебных решений

- Проценты, полученные за предоставление займов и кредитов

- От долевых участий в других предприятиях и простых товариществах

- Полученные за аренду и субаренду

- В случае списании вам кредиторской задолженности

Доходы учитываются по кассовому методу, т.е. после фактического получения денег на банковские расчетные счета или в кассу. После отражаются в книге учета доходов и расходов той датой, когда было совершено это поступление.

Расходы на аутсорсинг при УСН: как минимизировать риски

По понятным причинам УСНО применяют операторы связи, относящиеся к категории среднего и малого предпринимательства. А большой штат сотрудников для современного среднего и малого бизнеса – нерентабельный и неэффективный вариант организации рабочего процесса.

Одним из решений этой проблемы стала передача определенных операций сторонней организации, то есть аутсорсинг (не нужно путать с аутстаффингом – привлечением персонала). Ведь в результате передачи компании-аутсорсеру для выполнения части непрофильных операций у организации появляется возможность сконцентрироваться на основной деятельности (что, конечно, способствует повышению эффективности работы). Правда, выгода от применения такой схемы оператором- »упрощенцем» отчасти нивелируется отсутствием упоминания о расходах на аутсорсинг в перечне разрешенных к учету. Однако грамотный (и даже творческий) подход к решению данной задачи позволит оператору связи на УСНО минимизировать риски от заключения сделки с компанией-аутсорсером. Подробности – далее.

Условия признания расходов при УСН

Условием для включения оператором связи понесенных расходов в состав учитываемых в налоговой базе (в том числе по «упрощенному» налогу) является возможность на основании имеющихся документов сделать бесспорный и достоверный вывод, что данные затраты связаны с получением дохода и фактически понесены. При этом оператор должен быть готов (например, в рамках контрольных мероприятий) представить доказательства для подтверждения факта и размера таких затрат. Ведь расходы, обусловленные необходимостью осуществления оператором связи своей деятельности, в соответствии с действующим налоговым законодательством предполагают признание их экономически оправданными (обоснованными). Право оператора на уменьшение полученного им дохода на сумму произведенных расходов является разновидностью налогового вычета, предоставляемого добросовестным налогоплательщикам для компенсации реально понесенных ими затрат, связанных с получением дохода. В связи с этим существует необходимость подтверждения надлежащими документами факта несения таких расходов.

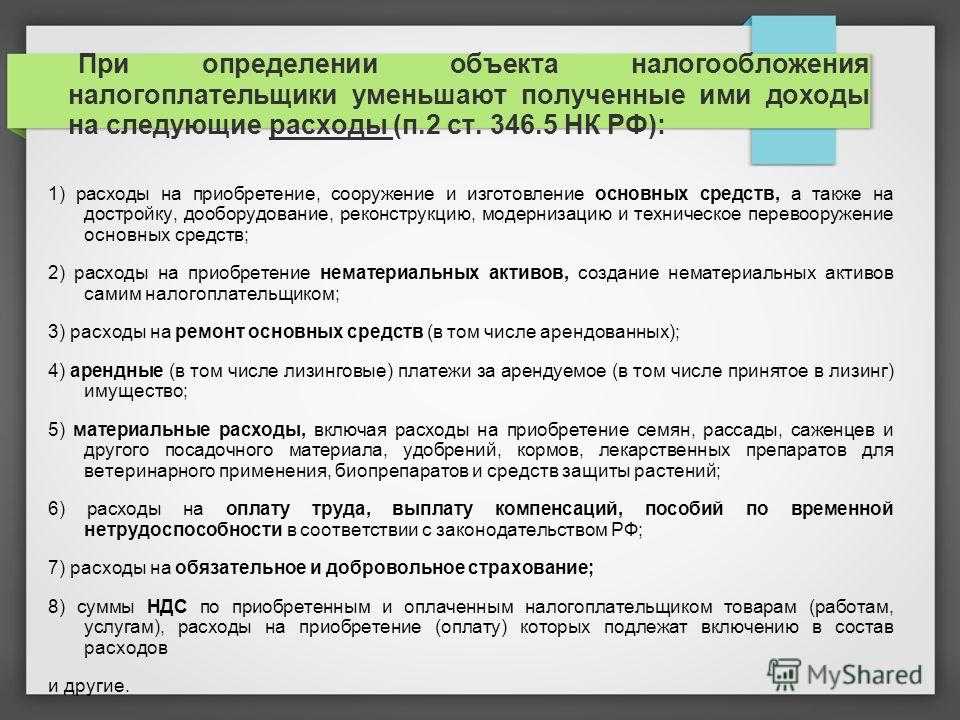

Перечень расходов в целях налогообложения по УСНО установлен п. 1 и предполагает уменьшение полученных налогоплательщиком доходов на величину обоснованных и документально подтвержденных расходов (п. 1 , п. 2 ).

В соответствии с положениями п. 2 некоторые виды расходов «упрощенцы» принимают в порядке, определенном соответствующими нормами гл. 25 НК РФ. Это обстоятельство как раз и позволяет им признать в составе расходов при УСН некоторые виды затрат, которые в перечне п. 1 прямо не поименованы.

К примеру, на основании пп. 6 п. 1 в совокупности с п. 21 «упрощенцы» могут отнести к расходам на оплату труда расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), кроме оплаты труда по договорам гражданско-правового характера, заключенным с ИП.

Руководствуясь названными нормами, чиновники Минфина в Письме от 28.11.2006 № 03-11-04/3/511 пояснили, что в рамках договора аутсорсинга на оплату услуг персонала организация-заказчик не заключает какие-либо договоры (трудовые, коллективные или гражданско-правовые) с непосредственными исполнителями. Следовательно, в таком случае нет никаких оснований для признания расходов на аутсорсинг при УСН в налоговой базе.

Актуальны ли данные разъяснения чиновников в 2019 году? Давайте разбираться.

Как окончательно рассчитать работников

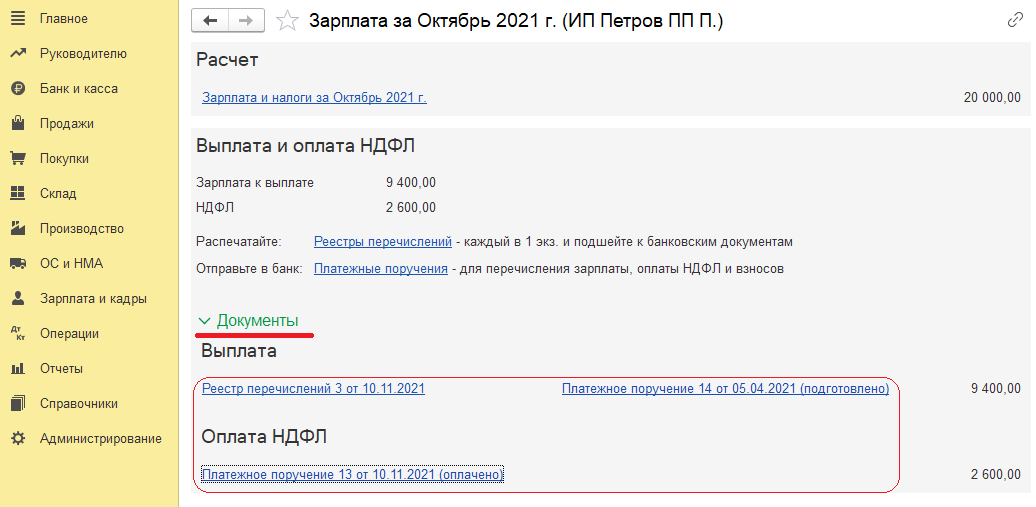

По кнопке «Выплатить» в документе «Начисление заработной платы» формируются документы на выплату зарплаты и уплату НДФЛ. Когда откроется новая форма «Зарплата», пользователь входит в блок «Документы» и разворачивает одноименную гиперссылку.

Далее пользователь действует в зависимости от того, как выплачивается зарплата:

- если через банк — по гиперссылке «Реестр перечислений» открыть документ «Ведомость в банк», затем нажать кнопку «Оплатить». В результате будет автоматически сформирован документ «Списание с расчетного счета»;

- если через кассу — по гиперссылке «Платежная ведомость» открыть документ «Ведомость в кассу», затем нажать ссылку «Выдача наличных». В результате будет автоматически сформирован документ на выдачу зарплаты через кассу.

Экспертное мнение к вопросу о том, как учесть расходы на строительство объектов основных средств при применении УСНО

Согласно тексту Письма МНС РФ от 07.05.2004 № 22-1-14/853, список расходов, которые разрешается учитывать для уменьшения налогооблагаемой базы по единому налогу (именно этот налог должен уплачиваться в случае с применением УСНО), определен положениями п. 1 ст. 346.16 Налогового Кодекса РФ. Ознакомившись с текстом данной статьи, налогоплательщики не находят в перечне учитываемых расходов затраты на постройку объектов ОС и покупку/достройку объектов незавершенного строительства. А это означает, что налогооблагаемая база не может быть снижена на затраты по строительству объектов ОС или по завершению ОНС, если предприятие применяет УСН «Доходы минус расходы».

Позиция сотрудников Федеральной налоговой службы поддерживается большинством ведомств, поскольку в п. 8 ПБУ 6/01 и в п. 1 ст. 257 НК РФ говорится о том, что «сооружение объекта ОС» и «приобретение объекта ОС» — это разные понятия. Получается, что и расходы по первому и второму пункту не могут быть приравнены.

Но имеет место быть и другое мнение. Согласно п. 1 ст. 218 ГК РФ, предприятие становится владельцем имущества после его приобретения, и тем самым увеличиваются активы фирмы. Но право владения может появится у компании не только после покупки объекта ОС, но после получения его в дар или создания нового объекта.

Соответственно, расходы на приобретение прав на объект можно признать расходами. Если компания на УСНО решит ориентироваться на данную позицию, следует быть готовыми к судебным разбирательствам, поскольку подобное мнение не популярно и вызывает претензии налоговых органов.

Ответы на распространенные вопросы о том, как учесть расходы на строительство при применении УСН

Вопрос №1: Предприятие на упрощенной системе в течение года не получало доходов и занималось строительством цеха. Как учесть расходы на строительство при УСН «Доходы минус расходы», когда это сделать?

Ответ: Цех является основным средством

Принимать во внимание отдельные составляющие затрат наподобие оплаты труда подрядчика, зарплаты, материальных расходов не требуется, поскольку они будут формировать первоначальную стоимость достроенного цеха. Когда произойдет последнее событие (будет оплачена стоимость цеха, здание цеха будет введено в эксплуатацию, будут поданы бумаги на проведение госрегистрации прав владения сооружением), можно признавать расходы

Для этого стоимость цеха включается в затраты в течение года равными долями в последний день отчетного периода по упрощенной системе.

Вопрос №2: Нужно ли учитывать расходы по уплате «входного» НДС при составлении сметы предприятием на УСН, строящим офисное помещение?

Ответ: Да, затраты по уплате «входного» НДС должны быть учтены при составлении сметы, поскольку «входной» НДС невозможно предъявить к вычету.

Как учесть расходы на строительство, если субподрядчик работает на УСН, а подрядчик — на ОСН

Подрядчик на общей системе налогообложения не может принять к вычету НДС по строительным работам, принятым от субподрядчика на упрощенной системе, поскольку субподрядчик в данном случае не выставляет счет-фактуру. При этом подрядчик должен начислить НДС со общей стоимости всех работ, переданных заказчику. Оформление счета-фактуры и принятия к учету НДС будет происходит по представленной ниже схеме:

- Субподрядчик завершает какой-либо оговоренный в соглашении этап работ без выставления счета-фактуры, подрядчик принимает работу.

- Подрядчик знакомится со стоимостью работ и включает ее в расходы по счету 20 «Основное производство».

- По окончании всех требуемых работ подрядчик выписывает счет-фактуру, сдает работу заказчику и отражает НДС в налоговой декларации — сумма перечисляется в бюджет.

- Заказчик стоимость всех строительных работ отражает на сч. 08 «Вложения во внеоборотные активы». Выделенная сумма НДС относится к сч. 19 «НДС по приобретенным ценностям». Если заказчик является плательщиком НДС, он имеет право на оформление вычета по данному виду налога.

Бухгалтер заказчика отразит операции следующим образом:

Отражен НДС по сданным работам

Введен в эксплуатацию объект

У подрядчика бухгалтерские проводки будут выглядеть следующим образом:

Отражен НДС по материалам

Предъявлен к вычету НДС по материалам

Отражена стоимость работ, сданных субподрядчиком

Оплачены работы субподрядчика

Начислен НДС (выручка учтена «по отгрузке»)

Отражена прибыль от выполнения работ

Как учесть расходы на строительство, если подрядчик применяет УСН, а субподрядчик — ОСН

В ситуации, когда подрядчик осуществляет деятельность на упрощенной системе, ему не придется начислять НДС со стоимости законченных работ и выставлять счет-фактуру заказчику (поскольку подрядчик не признается плательщиком НДС). Если компания, которая совершила переход на «упрощенку», выписывает счет-фактуру заказчику и выделяет налог на добавленную стоимость, необходимо направить налоговую декларацию за текущий период и перечислить налог в бюджет. НДС по материалам, израсходованным в ходе строительства, нельзя предъявить к вычету, поскольку это товары/работы производственного назначения. НДС будет включен в стоимость приобретенных товаров/работ. Стороны договора действуют по следующей схеме:

- Субподрядчик выписывает счет фактуру на стоимость завершенных строительных работ и выделяет НДС.

- Субподрядчик регистрирует документ в Книге продаж, составляет налоговую декларацию с указанием суммы НДС и перечисляет налог в бюджет.

- Подрядчик включает общую стоимость работ (включая НДС) в состав расходов. Бухгалтер отражает их на сч. 20.

- Подрядчик сдает все работы заказчику, не выписывая счет-фактуру, и предъявляет акт сдачи-приемки работ.

- Заказчик включает стоимость принятых им работ по объекту в расходы на создание внеоборотного актива. Бухгалтер отражает операцию на сч. 08.

Бухгалтер заказчика отразит операции следующим образом:

Бухгалтер субподрядчика отразит следующие бухгалтерские проводки:

Источник: gosuslugiguide.ru

Расходы на обучение персонала: бухгалтерский и налоговый учет

Большинство компаний заинтересованы в повышении профессионального уровня своих сотрудников, поэтому периодически отправляют их на обучение. Это могут быть курсы, семинары и даже получение второго высшего образования.

Если компания самостоятельно оплачивает обучение персонала, то возникает вопрос, как правильно вести бухгалтерский и налоговый учет затрат на обучение сотрудников. В настоящем обзоре приведены подробные комментарии.

- Что входит в расходы на обучение сотрудников

- Какими документами подтвердить расходы на обучение

- Отражение в бухгалтерском учете

- Исчисление и уплата налогов и сборов

- Подлежат ли расходы на обучение сотрудников обложению страховыми взносами

- Как производится возмещение расходов на обучение сотрудника

- Какие особенности имеют расходы на обучение сотрудников при УСН

Что входит в расходы на обучение сотрудников

Под затратами на обучение персонала подразумеваются суммы, которые были потрачены организацией на подготовку, обучение или же переобучение своих кадров в области, с которой напрямую связана их трудовая деятельности.

Затраты на обучение сотрудников могут принимать разные формы. Так, в эту статью могут быть включены суммы, потраченные в результате:

- переобучения кадров в связи с освоением компанией нового направления деятельности;

- прохождения сотрудниками курсов по повышению квалификации;

- получения работником дополнительных компетенций (обучение в автошколе, курсы иностранного языка);

- прохождения сотрудником стажировки за рубежом;

- получения второго образования в ВУЗе или повышения учебной степени (магистратура, аспирантура и т.д.);

- прохождения работниками платных онлайн-курсов, вебинаров и тренингов.

Законом также предусмотрен ряд случаев, когда периодическое направление сотрудников на учебу является обязанностью работодателя. Например: такое условие действует в отношении водителей городского и наземного электротранспорта. В соответствии с ч.5 п. 1 ст. 20 Закона РФ № 196-ФЗ они должны периодически совершенствовать свои навыки оказания первой помощи в случае аварии.

Какими документами подтвердить расходы на обучение

Чтобы работодатель имел возможность учесть затраты на обучение персонала при уплате налога на прибыль, они должны быть документально подтверждены (ч.2 п. 1 ст. 252 НК РФ).

В каждом отдельном случае пакет подтверждающих бумаг может отличаться. На его состав также оказывает влияние способ обучения. Известны три основных варианта:

- Повышение квалификации кадров собственными силами организации без привлечения внешних экспертов (учет такого обучения обычно не производится).

- Образовательные услуги оказываются организацией без лицензии (часто имеют формат вебинаров, онлайн-лекций, обратной связи от частных экспертов).

- Обучение производится в учебной организации, работающей по лицензии (очно-заочная форма, дистанционно, вечерняя школа).

- приказ руководителя о направлении сотрудника на переобучение в связи с освоением новой области;

- должностная инструкция по новому рабочему месту, которое должен будет занять сотрудник после переобучения;

- дополнительное соглашение о переводе кадра на другое место или совмещение с текущей деятельностью.

- приказ о направлении сотрудника на курсы по иностранному языку с указанием цели этого мероприятия;

- должностная инструкция, включающая обязанность владеть тем или иным языком.

- договор с учебной организацией (должен быть заключен от имени работодателя);

- копия лицензии образовательного учреждения (при ее наличии);

- учебная программа с количеством часов;

- документ об окончании учебы (например, диплом, сертификат, свидетельство об окончании автошколы и т.д.).

- договор на оказание услуг;

- план мероприятия (семинара, вебинара);

- акт о предоставлении консультации или иного вида помощи.

Отражение в бухгалтерском учете

Расходы на обучение и повышение квалификации персонала также должны быть правильно отражены в бухгалтерском учете.

В соответствии с положениями ПБУ 10/99 затраты на обучение персонала относят к категории расходов, связанных с обычными видами деятельности. При этом отражаются они на счете 26 «Общехозяйственные расходы». На этом счете аккумулируются затраты для нужд управления, и не касающиеся напрямую производственного процесса.

Расходы на обучение кадров должны быть учтены в том периоде, в котором они фактически возникли, то есть в момент подписания акта об оказании услуги. Такой вывод следует из п. 18 раздела IV ПБУ 10/99.

Подобные затраты оформляются следующими корреспонденциями счетов:

Дт 26 «Общехозяйственные расходы» (20 «Основное производство», 44 «Расходы на продажу») Кт 60 «Расчеты с поставщиками и подрядчиками» — показаны суммы, потраченные на обучение сотрудников;

Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 50 «Касса» (51 «Расчетные счета», 71 «Расчеты с подотчетными лицами») — перечислена оплата на обучение кадров.

Если организация внесла предоплату за обучение своих сотрудников, то такая операция оформляется следующими проводками:

Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 50 «Касса» (51 «Расчетный счет», 71 «Расчеты с подотчетными лицами») — отражена дебиторская задолженность в результате перечисления предоплаты за учебу;

Дт 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу») — зачет предоплаты по обучению после получения акта оказанных образовательных услуг.

Если обучающийся не работает в организации, то расходы на его учебу отражаются такой проводкой: Дт 91 «Прочие доходы и расходы» Кт «Расчеты с поставщиками и подрядчиками».

Исчисление и уплата налогов и сборов

Согласно п. 1 ст. 252 НК РФ при исчислении налога на прибыль организация вправе уменьшить свой доход на сумму расходов, входящих в утвержденный перечень.

Затраты на обучение персонала также относятся к списку расходных статей, на которые можно уменьшить свою налогооблагаемую базу. Они включены в прочие расходы, связанные с производством и реализацией (пп. 23) п. 1 ст. 23 НК РФ).

Однако, чтобы затраты на обучение персонала можно было учесть при уплате налога на прибыль, обязательно соблюдение следующего ряда условий:

- договор с образовательным учреждением должен быть заключен от имени компании. Если по такому соглашению второй стороной будет выступать работник, то уменьшить налоговые начисления не получится;

- учебное заведение, в которое направлен сотрудник для прохождения обучения, должно иметь лицензию на оказание подобных услуг;

- работодатель и обучающийся должны состоять в официальных трудовых отношениях. Допускается и другой вариант — наличие договора, по которому физическое лицо в течение 3 месяцев после завершения обучения должно трудоустроиться в эту компанию и отработать там не менее 1 года;

- наличие полного комплекта документов, подтверждающих понесенные расходы;

- расходы на учебу кадров должны быть обоснованными и оправданными с экономической точки зрения.

Если заключен ученический договор, то фирма также может учесть в целях налогообложения затраты на стипендию. Однако здесь есть важный нюанс — если после обучения с учащимся так и не был заключен трудовой договор, то налоговая база не может быть уменьшена на сумму этих расходов.

Отдельно стоит рассмотреть ситуацию, когда работник сам заключил договор с учебной организацией и оплатил свое обучение, а работодатель компенсировал ему потраченные деньги. В этом случае расходы последнего нельзя будет учесть при расчете налоговой базы. Для организаций на УСН и ОСНО действует единое обязательное условие (п. 3 ст. 264 НК РФ) — работодатель должен сам заключить договор с учебным учреждением.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Источник: megaconsult.ru

Об особенностях учета при УСН расходов на подготовку и переподготовку кадров

В соответствии с пп. 33 п. 1 ст. 346.16 НК РФ «упрощенцы» с объектом «доходы минус расходы» вправе учитывать траты на подготовку и переподготовку штатных кадров на договорной основе в порядке, указанном в п. 3 ст. 264 главного налогового документа.

Чиновники обратили внимание – расходы можно принять, если обучение проходят, в том числе, физлица, подписавшие с фирмой договор, обязывающий гражданина не позднее 3-х месяцев после получения знаний заключить с предприятием трудовой контракт и отработать на нем не менее года. Если же такой трудовой договор прекращен до истечения одного года с даты начала его действия, организация обязана включить во внереализационные доходы сумму платы за обучение, учтенную ранее при исчислении налоговой базы. Так же следует поступить и в случае, когда по истечении 3-х месяцев после окончания оплаченного компанией обучения трудовой договор между ней и физлицом заключен не был.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

в целях признания расходов на обучение по п. 3 ст. 264 кодекса документальным подтверждением могут служить (письмо Минфина РФ от 21.04.2010 № 03-03-06/2/77):

- договор с образовательным учреждением;

- приказ руководителя о направлении сотрудника на обучение;

- учебная программа с указанием количества часов посещений;

- сертификат или иной документ, подтверждающий, что работники получили знания;

- акт об оказании услуг.

Источник: www.v2b.ru