Оценка затрат и эффекта от автоматизации предприятия

(из информационного буклета корпорации «Галактика)

Методики и опыт оценки эффекта от автоматизации управленческих технологий

Сегодня ни один руководитель не спешит внедрять новые информационные технологии без тщательного анализа и определения их экономической эффективности и целесообразности.

При определении ожидаемого эффекта от их внедрения в практику управления предприятием необходимо рассмотреть следующие вопросы:

• критерии оценки эффекта от автоматизации управленческой деятельности;

• источники (составляющие) возможного эффекта от автоматизации;

• условия, необходимые для получения эффекта;

• методика оценки выгод, получаемых бизнесом от информационной технологии.

Критерии оценки эффекта от автоматизации управленческой деятельности

Автоматизация каждого управленческого процесса должна либо уменьшать размер издержек на управление, либо изменять некие качественные характеристики управленческого процесса, влияющие на величину экономической выгоды, получаемой предприятием.

Digital Design — более 30 лет автоматизации бизнес-процессов

В общем случае, затраты на управление состоят из фонда оплаты труда управленцев и стоимости информационного обеспечения деятельности управленцев. Однако, существуют еще два, возможно самых важных компонента затрат на управление, — это упущенная выгода от не принятых вовремя решений и оплата ошибочных решений. Причиной ошибочных управленческих решений или задержки в принятии решений, как правило, является либо отсутствие достоверной информации в момент принятия решения, либо отсутствие надлежащего контроля над специалистами, принимающими решения.

Корпоративная информационная система позволяет улучшить управление предприятием. Качество системы управления может определяться следующим набором параметров процесса принятия решений:

• среднее время выработки решения (быстрота реакции);

• частота ошибочных решений (вероятность принятия неправильного решения);

• средние затраты на выработку решения;

• ущерб от необоснованных решений за определенный период;

• скорость обнаружения ошибок в принимаемых решениях.

Эффект от улучшения любого из приведенных параметров подразделяется на исчисляемый и неисчисляемый. Если при оценке целесообразности внедрения информационной системы опираться только на анализ прибыли на инвестируемый в автоматизацию капитал, то исказится или пропадет весь смысл совершенствования управленческих процессов. Цена достижения (вследствие совершенствования параметров процесса принятия решений) таких целей, как повышение качества обслуживания заказчиков, рост конкурентоспособности, не поддается точному денежному измерению.

Своевременность принятия и вероятность получения правильного решения, как правило, возрастают, если вся информация, необходимая для принятия решения, пропускается через корпоративную информационную систему, а не локализуется в бумажных архивах и персональных компьютерах отдельных служб и подразделений. Вполне реальной является ситуация, когда комплексная автоматизация системы управления является единственно возможным путем для выживания предприятия в конкурентной борьбе. Четкое определение целей, которые должны быть достигнуты в результате внедрения новых автоматизированных технологий управления, является отправной точкой при оценке целесообразности затрат на автоматизацию управленческой деятельности. Цена, которую руководство предприятия готово заплатить за достижение этих целей, зачастую является главным критерием при принятии решения об инвестициях в конкретный проект автоматизации.

АВТОМАТИЗАЦИЯ БИЗНЕС ПРОЦЕССОВ. Какие процессы автоматизировать? 9 Шагов. Система управления

Возможные факторы эффекта от внедрения комплексной системы автоматизации

Прирост эффективности экономической деятельности предприятия в результате комплексной автоматизации системы управления может проявляться различным образом. В качестве возможных факторов, определяющих совокупный эффект от автоматизации, часто рассматриваются следующие составляющие:

• качественное улучшение процессов подготовки и принятия решений;

• уменьшение трудоемкости процессов обработки и использования данных;

• экономия условно-постоянных расходов за счет возможного сокращения административно -управленческого персонала, необходимого для обеспечения процесса управления предприятием;

• переориентация персонала, высвобожденного от рутинных задач обработки данных, на более интеллектуальные виды деятельности (например, ситуационное моделирование вариантов развития предприятия и анализ данных);

• стандартизация бизнес-процессов во всех подразделениях предприятия;

• оптимизация производственной программы предприятия;

• сокращение сроков оборачиваемости оборотных средств;

• установление оптимального уровня запасов материальных ресурсов и объемов незавершенного производства;

• уменьшение зависимости от конкретных физических лиц, являющихся «держателями» информации или технологий обработки данных;

• получение автоматизированной поддержки для мероприятий по «оптимизации» налогообложения компании;

• использование незаметных (скрытых) для исполнителей технологий контроля выполняемой ими работы, не требующих предоставления справок и отчетов к определенной дате.

Все вышеперечисленные факторы повышения результатов экономической эффективности представляют лишь потенциал, который должен быть востребован управленцем. Для превращения потенциальных источников роста эффективности в реально полученные результаты необходимо выполнение ряда дополнительных условий.

Условия, необходимые для получения эффекта

Информационная система является всего лишь поставщиком и инструментом обработки информации для поддержания деятельности конкретных специалистов. Однако, наличие полной информации о различных аспектах деятельности предприятия не является достаточным условием для того, чтобы заставить менеджеров проявлять «здравый смысл» и принимать оптимальные управляющие решения.

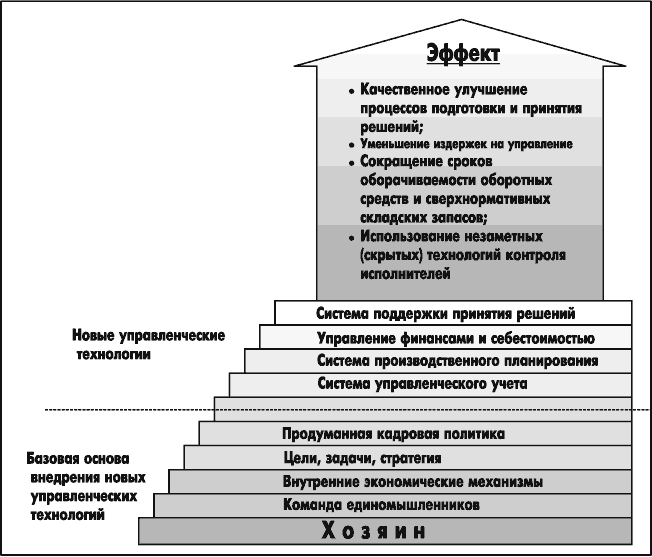

Одна только информационная технология не несет в себе существенных улучшений, если она не базируется на платформе из принципов, целей, стимулов и идей: всего того, что принято называть «корпоративной философией». Если такая основа изначально отсутствует или разваливается в ходе проведения работ, вместо эффекта получается лишь освоение средств, выделенных на закупку техники и программного обеспечения под автоматизацию. На рис. 42 изображена платформа, на которой, как мы считаем, должен базироваться процесс комплексной автоматизации. В основании данной платформы — план и воля ХОЗЯИНА.

Потенциальная угроза внедрению информационной системы может исходить от недостаточно благоприятного отношения к ней пользователей, если новшества, вносимые в их работу новыми технологиями, не соответствуют их интересам. Получение предприятием ощутимого материального эффекта от автоматизации системы управления в значительной мере определяется способностью руководителя предприятия внушить коллективу веру в то, что при движении к поставленным общим целям будут достигнуты и индивидуальные цели конкретных сотрудников, поддерживающих процесс преобразований.

Рис. 42. Слагаемые эффективной системы управления

Оценка затрат на автоматизацию

Инвестиции в автоматизацию системы управления предприятием обычно предполагают следующие группы затрат:

• внедрение системы Галактика :

• приобретение программного обеспечения системы Галактика ;

• обучение сотрудников предприятия;

• оплату услуг сотрудников корпорации «Галактика» (на этапах обследования, внедрения и технической поддержки системы);

• закупку технических средств автоматизации (компьютеров и др. периферийных устройств) и монтаж локальных вычислительных сетей;

• обеспечение связи для взаимодействия с удаленными территориями;

• техническое сопровождение автоматизированной системы.

Расчет затрат на автоматизацию по каждой из групп не представляет каких-нибудь существенных проблем. Значительно более важной проблемой является обоснование целесообразности планируемых затрат.

Методика оценки экономической выгоды, получаемой предприятием от автоматизации процедур управления

С экономической точки зрения явная выгода от реализации проекта комплексной автоматизации

представляется как разница между полученным эффектом и понесенными затратами. Как уже отмечалось, истинная оценка полученного эффекта может быть сделана только руководством предприятия при сопоставлении достигнутых результатов с поставленными целями совершенствования системы управления. Предварительная оценка экономической выгоды, которую может получить предприятие от автоматизации процедур управления, выполняется экспертным путем.

Экспертные оценки возможного снижения затрат и экономической выгоды от автоматизации процедур управления для конкретного предприятия обычно формируются на стадии проведения консалтинговых работ. Методика расчета экономической эффективности, практикуемая отделом консалтинга корпорации «Галактика», основана на сравнительном анализе показателей бизнес-процессов, характеризующих конкретные источники эффективности.

На первом этапе анализа проводится опрос основных пользователей предприятия с целью сбора сведений об ожидаемых пользователями последствиях предлагаемых консультантами изменений информационных технологий. Опрос позволяет сформулировать пункт за пунктом те материальные и качественные выгоды, которых пользователи ждут от автоматизации каждого бизнес-процесса, а также имеющие место риски. Выявленные выгоды последовательно пере-водятся из технических терминов в экономические. Побочным результатом опроса может являть-ся оценка персонала и подбор кандидатов в группу внедрения новых информационных технологий.

Моделирование существующих процессов, которые предстоит совершенствовать и автоматизировать, является следующим этапом в расчете экономической эффективности. Здесь оценивается:

• удельная доля каждого автоматизируемого бизнес-процесса в совокупном объеме затрат на автоматизацию;

• относительный вклад каждого автоматизируемого бизнес-процесса в совокупный эффект.

• При наличии вышеперечисленных оценок становится возможным переход к стадии планирования затрат на автоматизацию во времени:

• расчет минимального момента времени, начиная с которого возможно получение «отдачи» от вложенных в автоматизацию каждого бизнес-процесса финансовых инвестиций;

• • формирование и защита оптимального план-графика затрат (в соответствии с критерием затратыэффект).

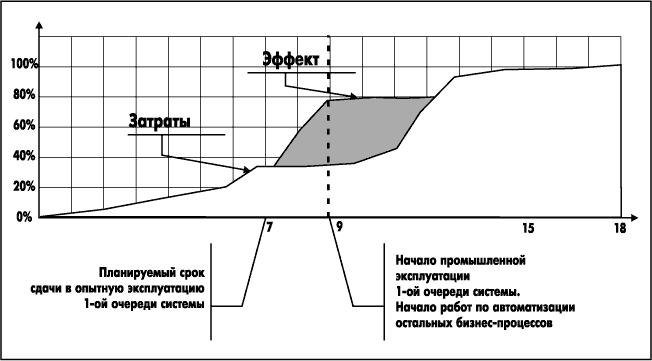

На рис. 43 представлены графики распределения во времени затрат и возможного эффекта (в %), которые были предложены специалистами отдела консалтинга корпорации при разработке проекта комплексной автоматизации для конкретного предприятия. Порядок выполнения работ по автоматизации в данном проекте был разбит на два этапа.

На первом этапе были выделены работы по автоматизации процессов снабжения, сбыта и управления взаиморасчетами с внешними контрагентами. Именно в реализации данных процес-сов при обследовании предприятия было обнаружено максимальное количество проблем и не-рационально используемых ресурсов. На второй этап были отнесены все остальные бизнес-процессы (управление производством, управление ремонтами, планирование, учет кадров и т.п.).

Согласно сделанным в проекте оценкам, автоматизация бизнес-процессов, выбранных для реализации на первом этапе, требовала около 7 месяцев работ и 35% из совокупного объема затрат. С 7-го месяца должна была начаться опытная эксплуатация сдаваемых в промышленную эксплуатацию автоматизированных рабочих мест. Полная отдача от внедрения новых бизнес-процессов первой очереди ожидалась с 9-го месяца после начала работ. Вклад работ первого этапа в совокупный эффект должен был составить ~80%.

Как видно из представленного на Рис. 43 графика, пик затрат на работы, отнесенные на второй этап, приходится во времени на 9-12 месяцы от начала работ, то есть уже после появления «отдачи» от инвестиций, сделанных в автоматизацию первого этапа. Таким образом, финансирование работ второй очереди, в основном, должно было осуществляться за счет эффекта, достигаемого на первом этапе. Следовательно, можно говорить об оптимальности рассмотренного план-графика проведения работ для предприятия.

Рис. 43. Графики распределения во времени затрат и возможного эффекта (в %, с накоплением)

Анализ статистики по ранее автоматизированным корпорацией «Галактика» предприятиям показывает следующие результаты:

• средний процент снижения условно-постоянных затрат обычно не менее 5%;

• сокращение срока оборачиваемости оборотных средств может достигать 12%;

• уровень неликвидных запасов на складе обычно удается снизить на 10-20%;

• общее снижение затрат, по нашим данным, может составить до 15% от годового оборота предприятия.

• Значительный разброс в результатах, получаемых различными предприятиями, определяется многими причинами. Основными из них являются:

• степень организационной зрелости предприятия;

• наличие условий, необходимых для получения эффекта

• выбранная схема внедрения автоматизированной системы управления

Похожие статьи:

| Тема 5. Комплексная автоматизация управления предприятием. Корпоративные ЭИС. Оценка затрат и эффекта от внедрения КИС. |

| 03 июня 2012, |

| Вопрос об оценке затрат и эффекта внедрения КИС, обеспечения эффективности комплексной автоматизации бизнеса предлагается изучить по материалам информационного буклета корпорации «Галакти . Читать полностью |

| Тема 5. Комплексная автоматизация управления предприятием. Корпоративные ЭИС. Отечественные программные системы для комплексной автоматизации предприятия. ч.1 |

| 03 июня 2012, |

| В этом пункте рассмотрим некоторые отечественные адаптируемые интегрированные системы, на базе которых возможно построение КИС предприятия. В дополнение к излагаемому материалу рекомендуется посети . Читать полностью |

| Тема 5. Комплексная автоматизация управления предприятием. Корпоративные ЭИС. Отечественные программные системы для комплексной автоматизации предприятия. ч.3 |

| 03 июня 2012, |

| Рис.5.9. Типовые решения фирм ИТРП+Инталев и состав функциональных модулей системы Пожалуй, наиболее полной по функциональным возможностям (сравнимой с возможностями системы «>03 июня 2012, |

| 2. Обследование бизнеса Заказчика Основная задача – сформировать системное представление о бизнесе Заказчика, выявить основные нюансы протекания бизнес-процессов, их взаимосвязи с другими п . Читать полностью |

| Тема 5. Комплексная автоматизация управления предприятием. Основные трудности при построении КИС. |

| 03 июня 2012, |

| Информатикам, которые занимаются (или готовятся заниматься) проблемами автоматизации предприятий полезно знать о тех типичных трудностях, с которыми им наверняка придется столкнуться при построении . Читать полностью |

Сделано на платформе ELport.ru. Все права защищены. Копирование информации допускается только при указании ссылки на сайт «СИСТЕМАТИ». 2023

Источник: systematy.ru

Оценка экономической эффективности автоматизации

Оценка экономической эффективности — ключевой этап принятия решений любой осознанной коммерческой компании. Это решение может быть связано как с выбором программных продуктов из ряда альтернатив для автоматизации процессов внутри компании, так и с пониманием пользы создаваемого нового продукта для клиентов. Внедрять или не внедрять CRM, использовать или не использовать планировщик для проектной, производственной или операционной деятельности – это те вопросы, на которые должна ответить оценка экономической эффективности.

Экономическая эффективность — разница между выгодой и затратами проекта.

Расчеты экономической эффективности могут быть прогнозными и ретроспективными, по факту реализации проекта. Важным представляется сравнение прогнозных и ретроспективных расчетов для отработки ошибок и совершенствования модели расчетов для будущих проектов.

Расчет экономической эффективности для ИТ-проектов — всегда не тривиален. Для каждой компании, проекта или продукта – это очень индивидуальная история со своим алгоритмом сбора данных и множеством допущений. При сборе данных необходимо включать вопросы о “неизмеримой” выгоде, которая может существенно повлиять на принятие решений, которые позволят верифицировать гипотезы о том, например, что проект позволит повысить уровень информационной безопасности или прозрачности процессов.

Ключевые метрики для измерения экономической эффективности – это время и деньги.

Оценка экономической эффективности состоит из следующих взаимосвязанных этапов:

1. Разработка методики оценки. Методика определяет ключевые параметры, алгоритм и интерпретацию результатов исследования. Поэтому важно максимально подробно ее разработать, описав цели/задачи, объект/предмет, ключевые процессы (ручной, автоматизированный процесс и пр.), операции ключевых процессов, временной горизонт оценки: 1, 2, 3 и более лет, методы сбора данных, показатели оценки эффективности, необходимые допущения и пр.;

2. Расчет трудозатрат процессов. На этом этапе важно определить время каждой из операций по отдельности, а также в целом время процесса “as is” и время процесса “to be”. На данном этапе можно будет верифицировать предположение об идентичности или разности операций в рамках “ручного” и автоматизированного процессов, а также понять какие операции исчезнут, какие появятся в рамках процесса “to be”. Также на данном этапе важно выявить повторяемость операций или процессов (среднее количество) в течение 1, 2, 3 и более лет минимум, чтобы учесть это в суммарном расчете трудозатрат.

3. Расчет разницы между трудозатратами “ручного” и автоматизированного процессов. На данном этапе должно получиться сэкономленное время за счет автоматизации. Если же существенной экономии не происходит и “неизмеримых” выгод — не выявлено, то уже на этом этапе можно закончить оценку и подвести итоги;

4. Расчет доходной части проекта. Доходная часть проекта – это, по сути, перевод в денежный эквивалент той “разницы между трудозатратами “ручного” и автоматизированного процесса”, которая была получена на предыдущем этапе. И тут важно понять, что для компании является эквивалентом для трансформации времени в деньги — стоимость 1 часа или минуты специалиста с учетом налоговых ставок и накладных расходов или какой-то другой показатель.

5. Расчет затратной части проекта для автоматизации. Затратная часть должна учитывать расходы на создание и функционирование процесса “to be”, то есть на внедрение, аппаратную часть, администрирование, техническую поддержку информационных систем и пр., а также те трудозатраты по операциям, которые были получены на 2-м этап в течение 1, 2, 3 или более лет в соответствии с методикой.;

6. Оценка экономического эффекта. Для оценки экономического эффекта можно использовать все или любую комбинацию из следующих показателей:

-CF (Cash Flow) – разница доходной и расходной части проекта;

-ROI (Return of Investment) — оценка “прибыли” или выгоды от затрат в проект. При этом значения ROI следует трактовать следующим образом:

● ROI > 0% — «прибыль» от проекта больше вложений;

● ROI = 0% — «прибыль» равна вложениям;

-NPV (Net Present Value) — чистый дисконтированный доход, отражающий эффект от проекта в абсолютных единицах с учетом ставки дисконтирования

-DРР (Discounted payback period) — период времени, необходимый для того, чтобы доходы от проекта покрыли затраты на него.

Источник: vc.ru

Оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем

Осипова, К. П. Оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем / К. П. Осипова, В. В. Нетесанова, А. А. Гроцкий, С. Е. Иванов. — Текст : непосредственный // Молодой ученый. — 2016. — № 8 (112). — С. 144-147. — URL: https://moluch.ru/archive/112/28076/ (дата обращения: 07.06.2023).

Рассматривается актуальная задача оценки эффективности автоматизации бизнес-процессов на современном предприятии. В работе предложена нелинейная модель оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем. В модели учитывается процент автоматизации бизнес-процессов, а также веса каждого процесса на предприятии.

Ключевые слова: модель оценки эффективности, автоматизация бизнес-процессов, внедрение информационных систем

Для современного предприятия успешность его деятельности зависит от эффективности внедрения информационных технологий и систем. Автоматизация бизнес-процессов позволяет оптимизировать бизнес-функции деятельности предприятия и создать современную систему управления предприятием с применением информационных технологий.

Для оценки эффективности автоматизации бизнес-процессов применяют ряд методик и моделей [1–5]. Эффективность от внедрения информационных систем определяют посредством динамических показателей [6–9]: совокупная стоимость владения (TCO), коэффициент оценки возврата инвестиций (ROI), чистая приведенная стоимость (NPV), средневзвешенная стоимость капитала (WACC).

Широко применяются модели оценки единовременных затрат на внедрение информационных систем и решается задача минимизации единовременных прямых затрат на закупку и внедрение информационных систем.

Задача построения математических моделей для определенных целей может быть решена различными методами прикладного математического моделирования [10].

В зависимости от назначения и свойств математические модели подразделяются на аналитические, статистические, имитационные, статические, динамические, нелинейные.

Модель оценки эффективности автоматизации

Рассмотрим модель оценки эффективности автоматизации бизнес-процессов с учетом веса каждого процесса и процента автоматизации.

Предположим, что на предприятии существует n бизнес-процессов, для каждого из которых возможно определить его значимость посредством весовых коэффициентов  . Значимость каждого процесса определяется по шкале

. Значимость каждого процесса определяется по шкале  , чем выше коэффициент, тем больше значимость бизнес-процесса. Для весовых коэффициентов шаг по шкале оценки можно выбрать как угодно малым, что позволяет преобразовывать любые оценки посредством масштабирования.

, чем выше коэффициент, тем больше значимость бизнес-процесса. Для весовых коэффициентов шаг по шкале оценки можно выбрать как угодно малым, что позволяет преобразовывать любые оценки посредством масштабирования.

Среди n бизнес-процессов, a- количество бизнес-процессов для автоматизации, (n-a)- количество бизнес-процессов, не подлежащих автоматизации.

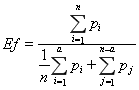

Тогда расчетная формула для оценки эффективности автоматизации бизнес-процессов может быть представлена в виде:

(1)

Здесь  — весовые коэффициенты процессов для автоматизации,

— весовые коэффициенты процессов для автоматизации,  — весовые коэффициенты процессов, не подлежащих автоматизации.

— весовые коэффициенты процессов, не подлежащих автоматизации.

На рисунке 1 приведены графики зависимости эффективности автоматизации от общего количества равнозначных бизнес-процессов, рассчитанные по формуле (1). При равнозначности процессов все весовые коэффициенты считаем равными. Штрихпунктирной линией на графике показана зависимость эффективности автоматизации 95 % равнозначных бизнес-процессов от общего их количества. Штриховой линией на графике показана зависимость эффективности автоматизации 85 % равнозначных бизнес-процессов от общего их количества. Сплошной линией на графике показана зависимость эффективности автоматизации 75 % равнозначных бизнес-процессов от общего их количества.

Рис. 1. Зависимость эффективности автоматизации от общего количества равнозначных бизнес-процессов

Если автоматизировать все бизнес-процессы тогда наблюдается линейный рост эффективности с ростом количества бизнес-процессов. Если доля равнозначных процессов для автоматизации составляет 75 %, то увеличение общего количества процессов до 10 дает увеличение эффективности более чем в 2 раза. Если доля равнозначных процессов для автоматизации составляет 95 %, то увеличение общего количества процессов до 20 дает увеличение эффективности в 10 раз.

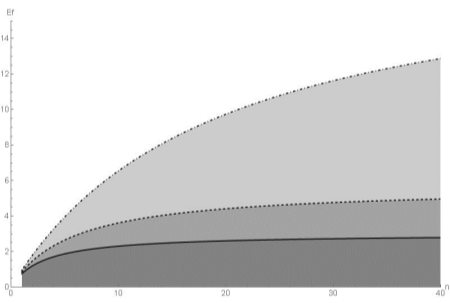

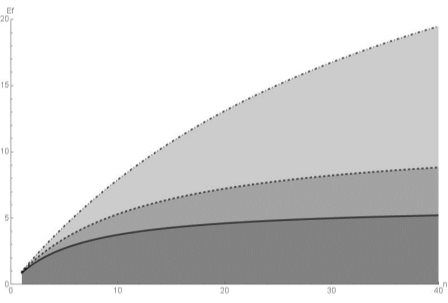

На рисунке 2 приведены нелинейные графики зависимости эффективности автоматизации от общего количества бизнес-процессов при значимости автоматизируемых процессов в два раза больше чем не автоматизируемых. Штрихпунктирной линией на графике показана зависимость эффективности автоматизации 95 % бизнес-процессов от общего их количества. Штриховой линией на графике показана зависимость эффективности автоматизации 85 % бизнес-процессов от общего их количества. Сплошной линией на графике показана зависимость эффективности автоматизации 75 % бизнес-процессов от общего их количества.

Рис. 2. Зависимость эффективности автоматизации от общего количества не равнозначных бизнес-процессов

Если доля процессов для автоматизации составляет 75 % с весами вдвое больше чем для не автоматизированных процессов, то увеличение общего количества процессов до 30 дает увеличение эффективности более чем в 4 раза. Если доля процессов для автоматизации составляет 95 % с весами вдвое больше чем для не автоматизированных процессов, то увеличение общего количества процессов до 40 дает увеличение эффективности в 20 раз.

Заключение

Рассматривается задача оценки эффективности автоматизации бизнес-процессов на современном предприятии. Предложена нелинейная модель оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем. В модели учитывается процент автоматизации бизнес-процессов, а также веса каждого процесса на предприятии. Приведены графики зависимости эффективности автоматизации от общего количества бизнес-процессов.

1. Решетникова А. Н., Домнина Е. Г., Эффективность внедрения информационных систем в библиотеки, Молодой ученый, 2013, № 6, С. 411–412.

2. Карминский А. М., Черников Б. В. Применение информационных систем в экономике: учебное пособие / А. М. Карминский, Б. В. Черников. — 2-е изд. — М.: ИД «ФОРУМ»: ИНФРА-М, 2012. — 320 с.:

3. Титаренко Г. А., Информационные системы в экономике / Под ред. Г. А. Титаренко.- М.: ЮНИТИ — ДАНА, 2008. — 463 с.

4. Джестон, Д. Управление бизнес-процессам. Практическое руководство по успешной реализации проектов: Пер. с англ. / Д. Джестон, Й. Неллис. — СПб.: Символ-Плюс, 2008. — 512 с.

5. В. В. Кондратьев, Показываем бизнес-процессы: методики и практика применения / В. В. Кондратьев, М. Н. Кузнецов. — М.: Эксмо, 2007. — 352 с.

6. К. Н. Мезенцев Автоматизированные информационные системы. — М.: Академия, 2011. — 176 с.

7. Д. А. Новиков, Модели и методы организационного управления инновационным развитием фирмы / Д. А. Новиков, А. А. Иващенко. — М.: ЛЕНАНД, 2006. –336 с.

8. А. О. Блинов, Реинжиниринг бизнес-процессов / А. О. Блинов — М.: Юнити-Дана, 2010. — 344 с.

9. В. Н. Фунтов, Управление проектами развития фирмы: теория и практика / В. Н. Фунтов. — СПб.: Питер, 2009. — 496 с.

10. Старева И. А., Еременко В. Р., Иванов С. Е., Математическая модель колебаний буровой установки, Молодой ученый, 2015, № 19, С.17–26

Основные термины (генерируются автоматически): зависимость эффективности автоматизации, процесс, увеличение эффективности, автоматизация, современное предприятие, NPV, весовой коэффициент процессов, нелинейная модель оценки эффективности автоматизации бизнес-процессов, сплошная линия, штриховая линия.

Источник: moluch.ru