Сведения по основным показателям деятельности малых и микропредприятий

Информационный материал подготовлен на основании форм федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», № МП (микро) «Сведения об основных показателях деятельности микропредприятия» за 2021 год.

Сведения по данным формам предоставляют организации, являющиеся малыми предприятиями в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства

в Российской Федерации».

По состоянию на конец 2021 года обследованию подлежали 13 малых предприятия и 200 микропредприятий, зарегистрированных на территории Пестовского муниципального района.

Итоги обследования малых и микропредприятий представлены ниже:

| Количество предприятий, единиц | ||

| малые | микропредприятия | |

| Всего респондентов | 13 | 200 |

| Представлено заполненных отчетов | 13 | 109 |

| из них не осуществляли деятельность в отчетном году | — | 25 |

| Не представлено отчетов (не найдены по адресу) | — | 91 |

Информационный материал подготовлен на основании форм федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», № МП (микро) «Сведения об основных показателях деятельности микропредприятия» за 2020 год.

Сведения по данным формам предоставляют организации, являющиеся малыми предприятиями в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства

в Российской Федерации».

По состоянию на конец 2020 года обследованию подлежали 12 малых предприятия и 202 микропредприятий, зарегистрированных на территории Пестовского муниципального района.

Итоги обследования малых и микропредприятий представлены ниже:

| Количество предприятий, единиц | ||

| малые | микропредприятия | |

| Всего респондентов | 12 | 202 |

| Представлено заполненных отчетов | 12 | 189 |

| из них, не осуществляли деятельность в отчетном году | — | 47 |

| Не представлено отчетов | 13 | |

| из них, не найдены по адресу | — | 13 |

«Предпринимательская деятельность. От самозанятости до малого бизнеса» от 30.10.2018

Информационный материал подготовлен на основании форм федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», № МП (микро) «Сведения об основных показателях деятельности микропредприятия» за 2019 год.

Сведения по данным формам предоставляют организации, являющиеся малыми предприятиями в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства

в Российской Федерации».

По состоянию на конец 2019 года обследованию подлежали 18 малых предприятий и 206 микропредприятий, зарегистрированных на территории Пестовского района.

Итоги обследования малых и микропредприятий представлены ниже:

| Предприятий, единиц | ||

| малые | микропредприятия | |

| Всего респондентов | 18 | 206 |

| Представлено заполненных отчетов | 14 | 137 |

| из них не осуществляли деятельность | 1 | 49 |

| Не представлено отчетов (не найдены по адресу) | 4 | 69 |

Информационный материал подготовлен на основании форм федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», № МП (микро) «Сведения об основных показателях деятельности микропредприятия» за 2018 год.

Сведения по данным формам предоставляют организации, являющиеся малыми предприятиями в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства

в Российской Федерации».

По состоянию на конец 2018 года обследованию подлежали 22 малых предприятия и 206 микропредприятий, зарегистрированных на территории Пестовского муниципального района.

Итоги обследования малых и микропредприятий представлены ниже:

| Количество предприятий, единиц | ||

| малые | микропредприятия | |

| Всего респондентов | 22 | 206 |

| Представлено заполненных отчетов | 13 | 132 |

| Не представлено отчетов | 9 | 74 |

| в том числе, по причинам: | ||

| не осуществляли деятельность в отчетном году | 1 | 29 |

| не найдены по адресу | 6 | 45 |

| не предоставили отчет | 2 | — |

Информационный материал подготовлен на основании форм федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», № МП (микро) «Сведения об основных показателях деятельности микропредприятия» за 2017 год.

Сведения по данным формам предоставляют организации, являющиеся малыми предприятиями в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства

в Российской Федерации».

По состоянию на конец 2017 года обследованию подлежали 20 малых предприятий и 187 микропредприятий, зарегистрированных на территории Пестовского муниципального района.

Итоги обследования малых и микропредприятий представлены ниже:

| Количество предприятий, единиц | ||

| малые | микропредприятия | |

| Всего респондентов | 20 | 187 |

| Представлено заполненных отчетов | 15 | 151 |

| Не представлено отчетов | 5 | 36 |

| в том числе, по причинам: | ||

| не осуществляли деятельность в отчетном году | 2 | 12 |

| не найдены по адресу | — | 18 |

| не предоставили отчет | 3 | 6 |

Информационный материал подготовлен на основании форм федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», № МП (микро) «Сведения об основных показателях деятельности микропредприятия» за 2016 год.

Сведения по данным формам предоставляют организации, являющиеся малыми предприятиями в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства

в Российской Федерации».

По состоянию на конец 2016 года обследованию подлежали 20 малых предприятий и 173 микропредприятия, зарегистрированных на территории Пестовского муниципального района.

Итоги обследования малых и микропредприятий представлены ниже:

| Предприятий, единиц | ||

| малые | микропредприятия | |

| Всего респондентов | 20 | 173 |

| Представлено заполненных отчетов | 14 | 112 |

| Не представлено отчетов | 6 | 61 |

| в том числе, по причинам: | ||

| не осуществлял деятельность в отчетном году | 5 | 42 |

| не найден по адресу | 1 | 18 |

Источник: adm-pestovo.ru

Форма ПМ: инструкция по заполнению в 2023 году

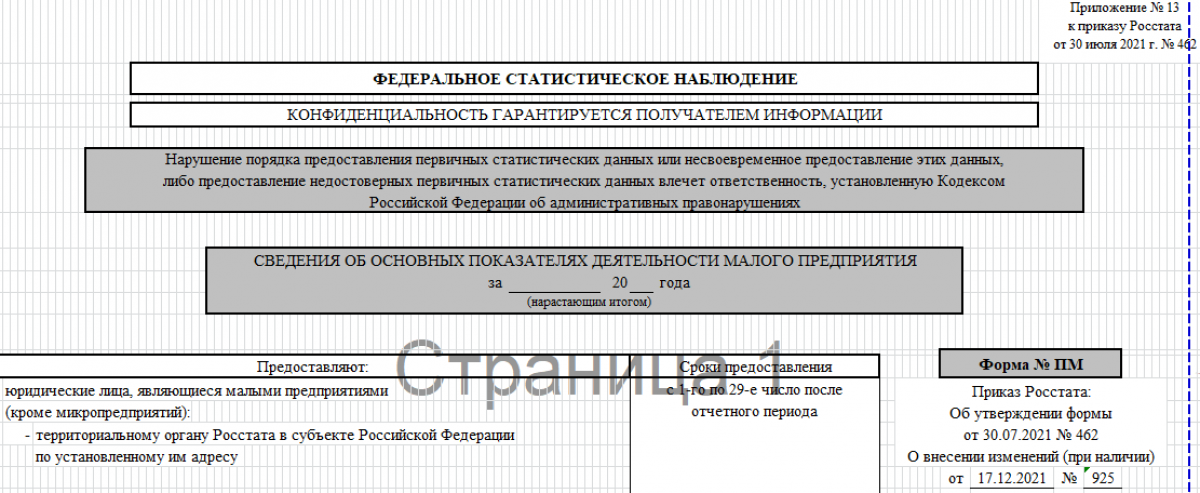

Статистическая отчетность для малых предприятий по форме № ПМ утверждена приказом Росстата РФ от 30.07.2021 № 462. Что нового в бланке, кого может коснуться такой отчет и как правильно его составлять, читайте в нашей статье.

Бланк формы ПМ

Проверено экспертом

Форма № ПМ — кто и когда обязан сдавать?

Сведения об основных показателях деятельности малого предприятия (Форма № ПМ) относится к статистической отчетности и подается в Росстат ежеквартально. Бланк формы № ПМ (ОКУД 0601013) и порядок оформления на 2023 год утверждены приказом Росстата от 30.07.2021 № 462 (приложение № 13), а алгоритмы расчетов показателей приведены в указаниях по заполнению формы, утв. Приказом Росстата 24.03.2023 № 130.

Кто обязан сдавать форму?

Согласно п. 1 указаний, утв. приказом № 462, форму подают только малые предприятия. К ним относятся юридические лица, выполняющие следующие условия.

Критерии отнесения к малым предприятиям

Среднесписочная численность работников за прошлый год

(ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ)

от 15 до 100 человек

Доход от предпринимательской деятельности за прошлый год

(постановление Правительства РФ от 04.04.2016 № 265)

от 120 до 800 млн руб.

Однако помним, что малый бизнес отчитывается в Росстат только по его требованию. Каждый год Управление статистики готовит выборку ИП и ООО, от которых нужна какая-то информация. Тем, кто попал в списки, направляют уведомление с перечнем отчетности по месту регистрации организации. Дополнительно такие списки размещают на официальном сайте Росстата.

Если вы относитесь к малому предприятию, но уведомление не получили, рекомендуем проверить себя самостоятельно. На сайте Росстата введите один из реквизитов организации — ИНН, ОГРН или ОКПО и нажмите на кнопку «Получить». Ниже появится блок «Результаты запроса» — нажмите на кнопку «Экспортировать» и выберите пункт «Сведения о кодах и формах». В загруженном файле будет перечень форм, которые нужно сдавать именно вашей организации.

На заметку! Не исключено, что и в середине года Росстату могут понадобиться от вас какие-то сведения. Проверяйте свою организацию на сайте ведомства не реже чем раз в месяц. Так вы будете в курсе предстоящих отчетов и не пропустите сроки.

Обращаем внимание, что индивидуальные предприниматели и микропредприятия форму № ПМ не сдают. Статус «Микро» получают организации с численностью работников до 15 человек и доходом не выше 120 млн руб. Для них разработан отдельный бланк — форма МП (микро). А вот малые предприятия, применяющие УСН, никаких поблажек не имеют и отчитываются на общих основаниях.

Когда и как подавать сведения по форме ПМ?

Организации обязаны подать отчет в отделение статистики по месту своей регистрации с 1-го по 29-е число месяца, следующего за истекшим кварталом. Сроки сдачи указаны на титульном листе формы № ПМ.

В соответствии с п. 6 указаний, утв. приказом № 462 сведения по форме № ПМ предоставляются:

- разделы 1, 2, 3 — ежеквартально (с начала года);

- раздел 4 — за отчетный год.

Согласно ст. 13.19 КоАП РФ за нарушение сроков, подачу ложной информации или непредставление формы № ПМ в статистику предусмотрен административный штраф: должностному лицу — от 10 до 20 тыс. руб., предприятию — от 20 до 70 тыс. руб.

Актуальные сведения по форме можно посмотреть на сайте Росстата — rosstat.gov.ru в разделе «Респондентам». В списке категорий выберите группу «Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности», а далее — «Альбом форм федерального статистического наблюдения». В поисковой строке введите «ПМ». Система предоставит информацию о действующей форме и правилах ее заполнения.

Как заполнить форму № ПМ — пошаговая инструкция

Как заполнить форму № ПМ — пошаговая инструкция

С 1 января 2022 года Росстат принимает отчетность только в электронной форме, заверенной ЭЦП (постановление Правительства РФ от 17.12.2021 № 2340). В отчет включаются данные по всему предприятию, включая его филиалы и структурные подразделения независимо от их местонахождения, среди прочего и за пределами России.

Титульный лист

Первым делом указываем период, за который готовим отчет, например, за 1 квартал 2022 года. Прописываем полное название организации, а затем в скобках — краткое. В строку «Почтовый адрес» вносим индекс, наименование субъекта РФ и адрес местонахождения фирмы. В кодовой части заполняем графу 2 — код ОКПО.

Раздел 1 — Анкета

В 1-м разделе (строка 01) нужно ответить на один вопрос — работала организация в отчетном месяце или нет. Да — 1, нет — 0. В предыдущей редакции вопрос касался применения упрощенной системы, но в форме № ПМ, действующей с 2022 года, его изменили.

Обращаем внимание, что ранее при отсутствии деятельности организации не сдавали отчеты, но предоставляли информационные письма об отсутствии показателей в отчетном периоде. Сейчас такие письма не принимаются. Если организация не работала, то все равно сдает «нулевку» (приказ Росстата от 16.07.2020 № 390). В таких случаях заполняйте только раздел «Анкета», по которому и будет понятно, что деятельность в отчетном периоде не велась. Однако если не работали только часть квартала (года), то подавайте отчет на общих основаниях.

Организации, находящиеся в стадии банкротства, обязаны отчитываться вплоть до завершения конкурсного производства, т. е. внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Раздел 2 — Численность, начисленная зарплата работников

Во 2-й раздел вносят показатели штата работников и фонда заработной платы. По правилам статистики в 2023 году при заполнении формы № ПМ суммы в строках 02–15 и 17–27 указываются с одним десятичным кодом.

В строке 02 показывают среднюю численность всех работников на предприятии (03 + 04 + 05), а ниже расшифровывают количество по типу работников.

Так, в строке 03 отражают среднесписочную численность сотрудников без учета внешних совместителей. Чтобы определить ее, сложите среднесписочную численность работников за все месяцы (с начала года) и разделите на количество месяцев (3, 6, 9, 12).

А чтобы рассчитать среднюю численность работников за месяц, сложите списочное количество работников за каждый календарный день месяца (с выходными и праздниками) и разделите на число календарных дней в месяце. Списочная численность работников за выходные и праздники будет равна их списочной численности за предыдущий рабочий день. Списки работников, которых можно или нельзя включать в списочную численность, приведены в пунктах 2.2.3–2.2.5 указаний, утв. приказом № 57.

В строке 04 указывают среднюю численность только внешних совместителей пропорционально отработанным часам (пп. 2.2.5.3 укзаний, утв. приказом № 57). А в строке 05 отражают среднесписочную численность работников, трудящихся по гражданско-правовым договорам (ГПД), включая иностранных граждан. Однако ИП, самозанятые и исполнители по авторским договорам сюда не относятся.

Пример расчета показателя «» для определения средней численности внешних совместителей от «КонсультантПлюс»:

В ООО «Сигма» в июле работали три внешних совместителя. Два из них работали 23 рабочих дня по 4 часа в день…. Получите пробный демодоступ к справоно-правовой системе, и бесплатно читайте продолжение примера.

Если дата заключения ГПД не совпадает с датой начала работ, то периодом действия считают именно период выполнения работ. Каждый календарный день таких работников учитывается целыми единицами на протяжении действия договора, независимо от того, когда было выплачено вознаграждение.

Средняя численность по строкам 04 и 05 определяется аналогично строке 03.

Далее показывают фонд начисленной зарплаты. По строке 06 прописывают общую сумму, начисленную всем работникам (07 + 08 + 09). Ниже дают расшифровку по суммам в разрезе типов работников — работникам списочного состава (07), внешним совместителям (08) и трудящимся по ГПД (09).

В фонд зарплаты входят начисленные суммы не только за отработанное время, но и отпускные, компенсации за условия труда, доплаты, надбавки, премии, единоразовые поощрения, систематическая оплата питания и проживания. Перечень начислений, которые необходимо включать в фонд оплаты труда, приведен в пп. 2.2.8.1–2.2.8.8 указаний, утв. приказом № 57.

Скачать бесплатно бланк формы № ПМ на 2023 год для статистики можно в начале статьи.

Раздел 3 — Общие экономические показатели

В 3-м разделе показывают объемы отгруженной продукции, изготовленной своими силами, проданной продукции не своего производства, а также инвестиции в основные средства. Все показатели третьего раздела приводятся в тысячах рублей.

В строке 10 отражают стоимость всех товаров (работ, услуг), произведенных своими силами по продажным ценам без НДС и акцизов. Ниже из общей суммы выделяют товары, реализованные в розницу (11), и продукцию общественного питания (12).

В строке 13 показывают стоимость проданных товаров, купленных у поставщиков для перепродажи (дебет счета 41). Опять же реализованное в розницу выделяют по отдельной строке (14).

В строку 15 заносят инвестиции, сделанные в свои основные средства (создание, покупка).

Раздел 4 — Основные экономические показатели

В разделе 4 формы № ПМ показывают затраты рабочего времени, социальные выплаты, а также расходы на производство и реализацию продукции (работ, услуг), которые понесла организация за 12 месяцев. Этот лист заполняется только в годовом отчете. При сдаче формы за 1, 2 и 3 квартал этот раздел оставляют пустым.

В строке 16 указывают количество человеко-часов, отработанных работниками (пишут в целых единицах). Сюда включают фактически отработанные часы, в т. ч. сверхурочные, командировочные, отработанные праздничные и выходные дни не только по основной должности, но и по совмещению. В отработанные человеко-часы не входят отпуска, время обучения с отрывом от производства, периоды нетрудоспособности, простоя, часы кормления ребенка, участия в забастовках и т. д.

Как считать человеко-часы в форме №ПМ:

- Определите списочное количество работников.

- Рассчитайте продолжительность рабочего времени каждого из них.

- Перемножьте количество работников на величину отработанного времени.

В строке 17 отражают материальную помощь работникам, оказанную за свой счет — оплата лечения, отдыха, проезда, добровольного страхования, подарков, билетов и т. п. Сюда же включают суммы выходных пособий при расторжении договоров, выплаты по сокращению, пособие при выходе на пенсию. Полный перечень расходов, которые можно включить в строку 17, указан в п. 2.4.2.1–2.4.3.27 указаний, утв. приказом № 57.

В строке 18 показывают затраты предприятия на исследования и разработки, выполненные своими силами, без привлечения сторонних организаций. Сюда включают не только расходы на само оборудование и материалы (по стоимости приобретения, включая доставку), но и организацию экспериментов, оплату своим работникам, принимавшим участие, а также обязательные страховые взносы по ним.

В строке 19 отражают стоимость товаров, приобретенных для последующей перепродажи. Здесь показывают товары, учтенные по дебету счета 41. При этом не важно, реализовали их или нет. Покупную стоимость такой продукции все равно показывают здесь (без НДС).

Однако если покупали для перепродажи, но использовали сами, например, в производстве, то стоимость этого товара в строку 19 уже не включается (п. 2.4.5 указаний, утв. приказом № 57).

Строку 20 заполняют, если для последующей перепродажи покупали недвижимость, а в строке 21 отражают уже стоимость проданной такой недвижимости.

В строке 22 отражают покупную стоимость, включая транспортные расходы, приобретенных материалов, тары, инвентаря, запчастей, спецодежды, а также топлива, электроэнергии, воды и прочего, учтенного по дебету счетов 20, 23, 25, 26, 29, 44 и кредиту счетов 10, 11, 15, 16.

В строке 23 отражают платежи за арендованное оборудование и транспортные средства, а в строке 24 — за помещения. Данные для этих строк берут с дебета счетов 20, 23, 25, 26 и 44.

В строке 25 отражают расходы по оплате услуг, оказанных предприятию сторонними организациями и ИП. Их стоимость учитывается по дебету счетов 20, 23, 25, 26, 29, 44 и включается в производственные затраты. Здесь же отражают суммы невозмещаемого НДС за такие услуги.

В строках 26 и 27 показывают инвестиции в основной капитал (из строки 15), приобретенные за счет бюджетных средств и отдельно — за счет средств федерального бюджета.

Готовый отчет заверяет руководитель организации или иное должностное лицо, ответственное за представление статистических данных. Ниже указывают номер телефона, адрес электронной почты и дату составления.

Подводим итоги

Форму № ПМ сдают только малые предприятия по истечении каждого квартала — до 29-го числа. Для микроорганизаций и ИП предусмотрена другая отчетность. Инструкция по заполнению формы № ПМ на 2023 год приведена в указаниях, утвержденных приказом Росстата № 159. За непредставление отчета в установленный срок или подачу недостоверных данных организация может быть оштрафована на сумму до 70 тыс. руб.

Источник: spmag.ru

Основные экономические показатели деятельности малых предприятий1

Особенности ведения бухгалтерского учета на предприятиях малого бизнеса. В приказе Минфина РФ от 21 декабря 1998 г. № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» для предприятий малого бизнеса предложены Типовые рекомендации, разработанные в соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» и предназначенные для всех субъектов малого предпринимательства.

Малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, Положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, а также указанными Типовыми рекомендациями.

Принятая малым предприятием учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

правила документооборота и технология обработки учетной ин формации;

порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников. Так, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.), из единой журнально-ордерной формы счетоводства.

При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы при соблюдении:

единой методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

взаимосвязи данных аналитического и синтетического учета;

сплошного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

накапливания и систематизации данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности.

Отражение хозяйственных операций в системе счетов бухгалтерского учета и регистрах бухгалтерского учета, применяемых малым предприятием, осуществляется посредством двойной записи. Сущность двойной записи заключается во взаимосвязанном отражении каждой совершенной операции одновременно на двух счетах бухгалтерского учета.

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (как правило, не более ста в месяц) рекомендуется применение упрощенной формы бухгалтерского учета. Для организации учета по упрощенной форме бухгалтерского учета малое предприятие на основе типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий составляет рабочий План счетов бухгалтерского учета хозяйственных операций, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

Организация финансовой службы на малых предприятиях. Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Так, на малых предприятиях (индивидуальных или обществах с ограниченной ответственностью) с небольшим оборотом и незначительной численностью работающих функции финансиста могут или вообще отсутствовать, или быть объединены с функциями бухгалтера. Более того, согласно Федеральному закону «О бухгалтерском учете» руководители предприятий могут в зависимости от объема учетной работы:

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру специалисту;

вести бухгалтерский учет лично.

И здесь необходимо отметить, что объединять в одном лице должности главного бухгалтера и финансового менеджера крайне нецелесообразно. Если к основным чертам хорошего бухгалтера относят педантичность, усидчивость, терпение и аккуратность в работе с первичными документами, то финансовый менеджер по роду своей деятельности должен быть человеком творческим, склонным к риску и способным верно его учитывать.

Для работы в финансовом отделе на малых предприятиях, как правило, привлекаются финансовые менеджеры широкого профиля работники, осуществляющие практически все функции финансового управления фирмой.

Взаимоотношения предприятий малого и крупного бизнеса. Большое значение имеют взаимоотношения, складывающиеся между крупными, средними и малыми предприятиями. Интеграция мелких и крупных предприятий в условиях формирования и развития отечественного рынка является необходимой предпосылкой для развития обеих структур.

Такие объединения рыночно развиваются более успешно, чем все остальные. Безусловно, для того чтобы предприятия малого бизнеса составляли неотъемлемую часть крупных, необходимо особое внимание правительства и государства. Предпосылки для подобного взаимодействия больше сопутствуют тем малым предприятиям, которые функционируют в сферах торговли, общественного питания, строительства, промышленности. В других сферах в настоящий момент крупные предприятия чаще функционируют самостоятельно, отдельно от предприятий малого бизнеса. Западный опыт свидетельствует о том, что малый бизнес в любой форме и в рамках того или иного территориально отраслевого конгломерата успешно развивается лишь тогда, когда он прямо или косвенно связан с деятельностью основного предприятия.

Симбиоз крупных и мелких предприятий не всегда эффективен. Крупные компании диктуют свою волю, контролируют деятельность своих подопечных через снабжение их сырьем, материалами и оборудованием, определение условий сбыта производимой продукции. Гарантией высокой мобильности и эффективности работы являются самостоятельность, конкурентоспособность и инициативность. Создание и функционирование широкой сети малых предприятий нейтрализует нежелательные последствия, вызванные разрушением вертикальной интеграции производства, основанной на жесткой системе централизованного планирования.

Малые предприятия всегда открыты для рыночных сделок между не зависимыми партнерами, стимулируют развитие спроса и предложения конкретных сегментов рынка.

Особенности финансовых отношений предпринимателей без образования юридического лица. Граждане Российской Федерации вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Под предпринимательской деятельностью понимается инициативная, самостоятельная деятельность граждан, направленная на получение прибыли или личного дохода, осуществляемая от своего имени, на свой риск и под свою имущественную ответственность или от имени и под юридическую ответственность юридического лица.

Индивидуальная предпринимательская деятельность связана с розничной и мелкооптовой торговлей, предоставлением услуг (в том числе брокерских, аудиторских), с некрупным производством товаров. Предпринимательской деятельностью без образования юридического лица могут заниматься частнопрактикующие врачи, юристы (нотариусы, адвокаты), частные детективы, аудиторы, имеющие личную лицензию, мелкие торговцы, фермеры.

В табл. 13.2 отражено количество зарегистрированных индивидуальных предпринимателей по данным Федеральной налоговой службы на 1 января 19992004 гг.

Источник: studfile.net