Вашему вниманию предлагается Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. .

издательство Проспект

2021 г., мягкая обложка, 40 страниц, 80 г

код 1614664, тираж 5000 экз.

Только в розничных магазинах

Добавьте этот товар в ваш лист ожидания, чтобы узнать, когда он снова появится в наличии.

Отзывы 0

Отзывов пока нет

Если вы уже читали эту книгу,

пожалуйста, поделитесь вашим мнением.

Написать первый отзыв x Авторизуйтесь или зарегистрируйтесь на сайте, чтобы оставить отзыв и получить возможность заработать 15 бонусов в бонусной программе

Оставить отзыв

Отслеживать статус можно в

«Ваших отзывах».

Вернуться на страницу

Оставить отзыв

- 15 бонусов за отзывы мы начисляем только при следующих условиях:

- отзыв написан к товару, который вы покупали в нашем интернет-магазине;

- отзыв длиной более 300 букв;

- отзыв был утвержден модератором.

Правила модерации

Как правильно заполнить книгу учета доходов и расходов по УСН за 2022 год в 1С БП 8.3

Отзыв должен быть уникальным и содержательным: копировать отзывы целиком или частями с других сайтов нельзя.

Нецензурная брань запрещена.

Отзыв должен относиться к товару, на который он написан.

Пересказ аннотации, содержания, занимающие большую часть отзыва, не допускается.

Ссылки, почтовые адреса и личные данные публиковать в отзывах нельзя.

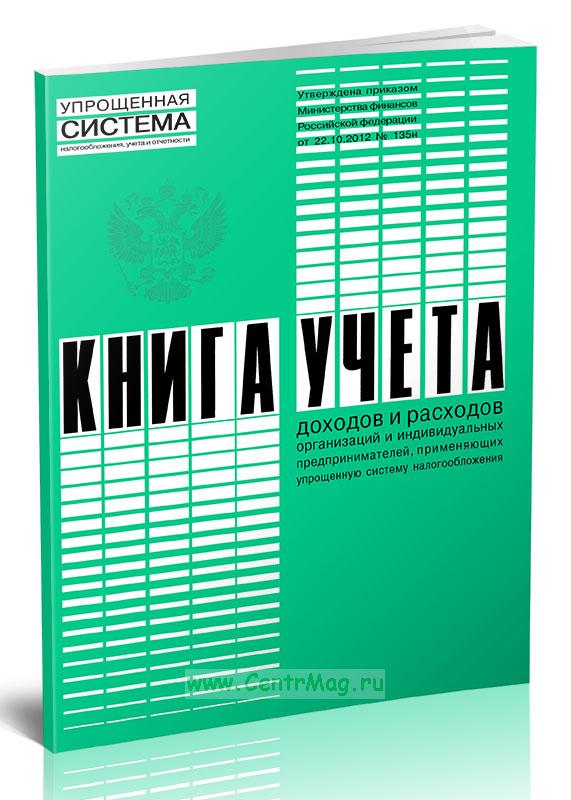

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, соответствует Приложению №1 к Приказу Минфина РФ от 22 октября 2012 г. № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения»

Имеется в наличии также Новая книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения одинаковая по форме, но отличающаяся обложкой и количеством страниц.

В соответствии со статьей 346.24 НК РФ налогоплательщики, работающие по упрощенной системе налогообложения, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Полномочия по утверждению формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и порядок отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, c середины 2004 года переданы Министерству финансов Российской Федерации.

Таким образом, ведение учета у организаций и индивидуальных предпринимателей, работающих по упрощенке, сводится к ведению Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают хозяйственные операции за отчетный (налоговый) период.

Ведение Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также документирование фактов предпринимательской деятельности осуществляется на русском языке.

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения открывается на один календарный год и должна быть прошнурована и пронумерована.

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения.

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

Разделы и графы Книги доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения :

I. Доходы и расходы:

1-3. Регистрация

№ п/п

Дата и номер первичного документа

Содержание операции

4-5. Сумма

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

II. Расчет расходов на приобретение (сооружение, изготовление) (создание самим налогоплательщиком) нематериальных активов

1. № п/п

2. Наименование объекта основных средств или нематериальных активов

3. Дата оплаты объекта основных средств или нематериальных активов

4. Дата подачи документов на государственную регистрацию объектов основных средств

5. Дата ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов

6. Первоначальная стоимость объекта основных средств или нематериальных активов (руб.)

7. Срок полезного использования объекта основных средств или нематериальных активов (количество лет)

8. Остаточная стоимость объекта основных средств или нематериальных активов (руб.)

9. Количество кварталов эксплуатации объекта основных средств или нематериальных активов в налоговом периоде

10. Доля стоимости объекта основных средств или нематериальных активов, принимаемая в расходы за налоговый период (%)

11. Доля стоимости объекта основных средств или нематериальных активов, принимаемая в расходы за каждый квартал налогового периода (%) (гр. 10 / гр. 9)

12-13. Сумма расходов, учитываемая при исчислении налоговой базы (руб.) в т.ч.

14. Включено в расходы за предыдущие налоговые периоды применения упрощенной системы налогообложения (руб.) (гр. 13 Расчета за предыдущие налоговые периоды)

15. Оставшаяся часть расходов, подлежащая списанию в последующих налоговых периодах (руб.) (гр. 8 -гр. 13 -гр. 14)

16. Дата выбытия (реализации) объекта основных средств или нематериальных активов

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

1. Наименование показателя

2. Код строки

3. Значения показателей

IV. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу)

1. № п/п

2. Дата и номер первичного документа

3. Период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 — 9

4-9. Сумма

Страховые взносы на обязательное пенсионное страхование (руб.)

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (руб.)

Страховые взносы на обязательное медицинское страхование (руб.)

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (руб.)

Расходы по выплате пособия по временной нетрудоспособности (руб.)

Платежи (взносы) по договорам добровольного личного страхования (руб.)

10. Итого (руб.)

V. Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор

1. № п/п

2. Дата и номер первичного документа

3. Период, за который произведена уплата торгового сбора

4. Сумма уплаченного торгового сбора

Еще сомневаетесь, где купить и заказать качественные журналы и бланки по Вашему образцу? Только у нас!

Мы доставляем заказы не только по Москве и области, но и по всей России.

Воспользовавшись калькулятором журнала, Вы настроите нужное количество страниц, обложку, логотип и т.д.

Добавить отзыв

Рекомендуем

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

от 35 руб.

Книга учета бланков строгой отчетности (Форма 0504045)

от 35 руб.

Настройка журнала

Вы заказали тонкий журнал.

Возможно, Вам нужен журнал с большим количеством страниц.

Рекомендуем воспользоваться калькулятором

В данном журнале рекомендуется 60 стр.

Настройка журнала

Вы опять заказали тонкий журнал.

Возможно, Вам нужен журнал с большим количеством страниц и другими характеристиками.

Просим воспользоваться калькулятором

В данном журнале рекомендуется 60 стр.

Вы можете за 10 рублей разместить логотип Вашей организации на обложке журнала.

Логотип будет размещен над названием журнала по центру.

Размер файла не должен превышать 2 мб. Формат загружаемого файла с логотипом должен быть jpg, jpeg, gif или png. Имя файла должно состоять только из английских букв и цифр. Цветность Вашего логотипа может быть как черно-белой (градации серого), так и цветной.

При выборе твердого переплета текст будет выглядеть следующим образом

При выборе мягкого переплета текст будет выглядеть следующим образом

Пример расположения логотипа на вертикальной обложке

Пример расположения логотипа на горизонтальной обложке

Название журнала полностью переносится методом тиснения на обложку в основном используется золотая фольга (но также имеется в наличии серебрянная,синяя, красная ). Можно произвести тиснение: название организации , логотип, любые комбинациии букв, цифр и рисунков. Стоимость работ по тиснению составляет 80 руб

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Шариковая ручка на веревке крепится к обложке журнала Эта опция подойдет для журналов которые заполняют разные люди, или журнал находится в общедоступном месте. Например книга отзывов и предложений, журналы приема и сдачи, и т.д.

Источник: www.centrmag.ru