Коммерческую недвижимость покупают не только юридические лица и различные организации. Довольно часто сами предприниматели приобретают коммерческую недвижимость от собственного имени, в качестве физического лица, после чего обычно используют ее для получения определенной прибыли.

Варианты в этом случае могут быть разные, начиная с простой сдачи в аренду и заканчивая прямым использованием недвижимости в своем бизнесе. Причины на это довольно простые – налог при продаже для физического лица всегда ниже, чем для юридического лица. Поэтому есть смысл приобретать недвижимость на себя, а не на свою организацию.

Коммерческая недвижимость

Налоги с продажи такого объекта отличаются. Именно поэтому сначала стоит разобраться в том, что же является коммерческой недвижимостью. В целом коммерческой считается недвижимость, которая используется для получения прибыли, которую можно измерить в денежном эквиваленте. Однако есть определенные особенности, которые устанавливают более четкие рамки.

!!!! будьте бдительны, если вы физ.лицо, а не ИП!!!!!

[attention type=green]Дело в том, что в определенной ситуации коммерческой недвижимостью можно посчитать и квартиру, которая сдается в аренду, но при этом сама квартира все равно не считается коммерческой недвижимостью, даже, несмотря на то, что используется для заработка денежных средств.[/attention]

Коммерческой считается недвижимость, которая не подходит для постоянного проживания и может быть использована для извлечения финансовой или иной выгоды. Здесь же есть еще одна оговорка – гостиницы в целом пригодны для постоянного проживания, однако, они используются для предоставления временного жилья клиентам, что считается бизнесом.

В целом коммерческую недвижимость можно разделить на несколько категорий:

- свободного назначения;

- офисная;

- социальная;

- розничная торговля;

- индустриальная;

- апартаменты.

Список довольно большой, причем он задевает самые разные сферы. В целом налогов при продаже коммерческой недвижимости любого из типов будет всегда больше, чем при продаже обычной квартиры, а потому рассмотрим немного подробнее каждый из них.

Под недвижимость свободного назначения подпадают все рестораны, здания общепита, отели, гостиницы, здания спортивного характера (стадион, тренажерный зал, фитнес-клуб и так далее). С офисами все предельно понятно, так же как и с индустриальной недвижимостью (склад, цех, здание производства и так далее). В розничную торговлю попали магазины, ларьки, торговые центры, рынки и тому подобные здания.

Интереснее дела обстоят с апартаментами. В эту категорию относятся многоквартирные дома, которые принадлежат физическому лицу или организации. Это касается домов, в которых квартиры будут сдаваться в будущем или будут проданы отдельным владельцам.

Как выгоднее купить недвижимость: как ИП или как физлицо?

Социальной недвижимостью считаются помещения, которые назначены для массового использования. Среди них можно выделить медицинские центры, аэропорты, гольф-клубы, бассейны и так далее. Важно помнить, что вся эта недвижимость должна использоваться все равно для получения прибыли, то есть на коммерческой основе.

Налоги с продажи коммерческой недвижимости

Законодательством предусмотрено, что продажа коммерческой недвижимости должна сопровождаться определенными налогами. Если условным складом владеет физическое лицо, то налоги при его продаже будут меньше, нежели если владельцем выступала бы организация или ИП.

[attention type=green]Более того, если физическое лицо владеет коммерческой недвижимостью более 5 лет, при продаже вовсе не нужно будет платить дополнительные налоги. Да, такая же схема работает и с жилой недвижимостью, именно поэтому многие ИП покупают комме ческую недвижимость от своего лица. Но есть у такой схемы и негативные стороны.[/attention]

Покупая тот же склад на свое имя, как физическое лицо, вы становитесь его владельцем. Если же вы состоите в браке в тот момент, склад становиться совместно нажитым имуществом, а потому будет предметом споров при разводе. Это может навредить бизнесу. Более того, для того чтобы купить коммерческую недвижимость в браке, вам потребуется письменное согласие второго супруга на такую сделку.

С другой стороны, вы можете купить коммерческую недвижимость, как ИП или от имени организации. В таком случае имущество не будет рассматриваться как совместно нажитое, а потому и делить его в случае развода также не нужно будет. Проблема лишь в том, что за это нужно будет платить, ведь продажа недвижимости в такой ситуации повлечет за собой дополнительные расходы.

[attention type=yellow]Налог на продажу коммерческой недвижимости физическим лицом, если объект находится в собственности меньше 5 лет, составляет 13%, как и обычный подоходный налог. В то же время юридическому лицу нужно все еще заплатить эти 13%, как минимум, к которым добавится еще и НДС в размере 18%.[/attention]

В итоге практически треть от стоимости недвижимости отходит в качестве налогов, а ведь может быть и больше. Ставка в 13% создана лишь для резидентов РФ – лиц, которые в течение календарного года проводят более 182 дней на территории страны, независимо от наличия российского гражданства. Для физических и юридических лиц, которые не являются резидентами РФ, есть своя ставка налогов на доходы – 30%.

В итоге получаем, что юридическое лицо в случае продажи коммерческой недвижимости может в казну выплатить порядка половины от суммы сделки. Вот поэтому многие ИП и покупают коммерческую недвижимость на свое личное имя, а не на баланс организации.

Продажа коммерческой недвижимости физическим лицом

Покупка коммерческой недвижимости физическим и юридическим лицом: 6 этапов и пошаговая инструкция.

Покупка коммерческой недвижимости физическим и юридическим лицом – увлекательный, но не простой процесс, полный опасностей потери денежных средств, но и манящий высокими доходами.

В этой статье мы опишем процесс покупки и риски, которые могут встретиться при покупки объекта коммерческой недвижимости.

ОГЛАВЛЕНИЕ

1. Что такое коммерческая недвижимость.

2. Классификация коммерческой недвижимости.

3. Возможна ли покупка коммерческой недвижимости физическим лицом .

4. 6 этапов покупки коммерческой недвижимости физическим и юридическим лицом.

— Определение целей покупки нежилой недвижимости и характеристик покупки.

— Поиск и подбор объекта недвижимости.

— Оценка, проверка, сравнение альтернатив.

— Оформление договора купли-продажи коммерческой недвижимости.

— Государственная регистрация перехода права собственности

5. Особенности налогообложения сделок купли-продажи.

1. ЧТО ТАКОЕ КОММЕРЧЕСКАЯ НЕДВИЖИМОСТЬ? ЧЕМ ОТЛИЧАЕТСЯ ПОКУПКА КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ ОТ ЖИЛОЙ?

Как такового официального понятия как «коммерческая недвижимость» нет. Недвижимость принято делить на жилую и нежилую. Как правило, к коммерческой недвижимости относят объекты нежилого фонда, предназначенные для ведения предпринимательской деятельности. То есть для извлечения прибыли.

2. КЛАССИФИКАЦИЯ ОБЪЕКТОВ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ

В первую очередь определяем цель покупки недвижимости. Вариантов два:

- Для собственного использования (размещение своего бизнеса или проживания).

- В инвестиционных целях (для сдачи в аренду и/или последующую продажу по более высокой цене).

Это очень важный момент. Покупатель, как правило, больше заинтересован в

данном конкретном объекте недвижимости. Инвестора больше интересует сможет ли

данный конкретный объект обеспечить тот уровень доходности, который он хочет.

Поэтому оценки и расчеты будут разными.

Определиться с целями покупки

Определитесь для каких целей Вы покупаете. Если покупатель приобретает

недвижимость для использования в собственных целях, то его интересует цена,

состояние помещения, месторасположения, транспортная доступность, окружение.

Покупатель смотрит в настоящее, профессиональный инвестор в будущее. Когда

по разным причинам покупатели вынуждены закрывать собственный бизнес в

купленных помещениях, они не могут не то что с выгодой продать, они не могут

получить даже уплаченные при покупке деньги. Вдруг выясняется, что купленная

недвижимость никому не нужна.

Чтобы избежать этого взгляните на свое приобретение также и глазами инвестора. А вдруг вам придется ее продать через 1, а через 3 или 5? Если решение принять сложно можно обратиться к профессиональным консультантам, которые могут помочь не потерять деньги. Если с целями покупки определись, то самое время перейти ко второму этапу.

Поиск и подбор объекта недвижимости.

Поиск недвижимости для покупки можно вести, как самостоятельно, так и с привлечением риэлтора или профессионального консультанта, который не только найдет помещение, но и поможет с оценкой недвижимости, ее потенциалом и сопровождением сделки.

Где искать варианты покупки недвижимости без посредников.

Если Вы планируете искать помещение для покупки самостоятельно, то можно сделать это следующим образом:

- Различные базы недвижимости в интернете.

Прочтите нашу статью «Где искать недвижимость для покупки в интернет: ТОП 7 интернет ресурсов».

Преимущества:

Простота доступа к информации.

Огромный выбор вариантов недвижимости

для покупки.

Удобный фильтр для поиска различных

вариантов.

Недостатки:

Большое количество неактуальной

информации.

Часть вариантов вообще будут фейковыми.

Вместо того варианта, который вы выбрали, вам будут настойчиво предлагать

другой, такой же хороший, но на пятом этаже, а не на первом.

Отработка всего этого массива информации потребует очень много времени.

2.Специализированные газеты и журналы.

Вариант не очень актуальный для Москвы и

СПБ, но в других городах все еще пользуется популярностью.

Плюсы и минусы практически те же самые, как и в первом варианте.

3.Самостоятельное размещение объявлений о покупке объектов коммерческой недвижимости.

Сделать это можно на различных досках в интернете, на некоторых крупных интернет ресурсах, в газетах и журналах. Основной недостаток – придется потратить много времени и какие-то финансовые ресурсы. Причем делать это придется более-менее постоянно, если Вы хотите, чтобы объявление было в первых строках поиска. Готовьтесь к тому, что будут звонить риэлторы и предлагать имеющиеся у них варианты, иногда вообще вам не подходящие.

4.Сайты застройщиков.

На них помимо квартир также продаются и объекты нежилой недвижимости. Может быть что-то устроит и Васю.

5.Сайты банков.

На сайтах банков можно найти и купить залоговые квартиры или иное недвижимое имущество, при этом довольно серьезно сэкономить.

ИНВЕСТИЦИИ В ЗАЛОГОВУЮ НЕДВИЖИМОСТЬ. Где искать залоговые квартиры, офисы и иную залоговую недвижимость.

В общем-то для поиска с целью самостоятельной покупки недвижимости этого достаточно. Особенно, если вы покупаете для себя. Еще один совет. Заведите для этой цели отдельный номер телефона, так как звонить вам будут много даже после того, как вы удачно приобретете свою недвижимость.

Оценка, проверка, сравнение альтернатив.

Первое, что стоит сделать, это оценить наличие документов на объект и

продавца. Приведем здесь список документов, которые необходимы для оценки и

принятие финального решения.

Пакет документов для покупки коммерческой недвижимости физическим и юридическим лицом

| Продавец юридическое лицо |

| Продавец физическое лицо |

-учредительные документы организации, решение о назначении единоличного исполнительного органа, устав;

-правоустанавливающие документы, подтверждающие права собственности на объект недвижимости (договор о приватизации, договор участия в долевом строительстве, договор о строительстве договор купли–продажи, договор дарения, договор об аренде с последующим выкупом свидетельство о вступлении в наследство, решение суда);

-справка о том, что сделка не является крупной для организации;

-документы об отсутствии задолженности по коммунальным платежам и налогам; договоры на снабжение помещения коммунальными услуги и эксплуатацию;

-кадастровый паспорт на объект недвижимости;

-свидетельство о собственности, выписка из ЕГРН на земельный участок или договор аренды земельного участка;

-доверенности от ЮЛ на заключение сделки (если договор подписывает не генеральный директор);

-подтверждение со стороны продавца, что отсутствуют какие-либо претензии со стороны госорганов в отношении объекта недвижимости;

-действительные паспорта всех собственников;

-правоустанавливающие документы, подтверждающие права собственников на объект недвижимости (договор о приватизации, договор участия в долевом строительстве, договор о строительстве договор купли–продажи, договор дарения, договор об аренде с последующим выкупом свидетельство о вступлении в наследство, решение суда);

-разрешение органов опеки (если собственник объекта недвижимости или доли ребенок);

-документы о дееспособности собственников (справки из диспансеров, водительские удостоверения);

-документы об отсутствии задолженности по коммунальным платежам и налогам;

-договоры на снабжение помещения коммунальными услуги и эксплуатацию;

-кадастровый паспорт на объект недвижимости;

-свидетельство о собственности, выписка из ЕГРН на земельный участок или договор аренды земельного участка;

-нотариально оформленные доверенности от продавца на заключение сделки (при необходимости);

-нотариально оформленное согласие супруга на продажу или решение суда о разделе совместного имущества, или брачный договор, если собственник состоит в браке;

-подтверждение со стороны продавца, что отсутствуют какие-либо претензии со стороны госорганов в отношении объекта недвижимости;

-текущие договоры аренды (если помещение сдается в аренду).

На что следует обратить внимание при покупке объекта недвижимости.

Обязательно закажите выписку из ЕГРН на предмет наличия или отсутствия

каких-либо ограничений. Проверьте, чтобы во всех документах «бились» адреса, ФИО,

площади, кадастровые номера, предмет договора аренды земельного участка.

Если все в порядке или параллельно с этим этапом необходимо провести оценку рыночной стоимости объекта недвижимости. Это важно сделать в том случае, если покупатель:

- По каким-то причинам сомневается, что цена корректна либо планирует использовать оценку в качестве аргумента для снижения стоимости.

- Должен это сделать по внутренним корпоративным стандартам.

- Хочет оценить несколько похожих объектов по одной методике с применением одних и тех же стандартов и допущений.

Инвестору потребуется проведение инвестиционной оценки, чтобы понять

стоимость данного объекта недвижимости как актива.

Проверка помещения или здания

Совсем не будет лишним провести и технический аудит объекта недвижимости на

предмет состояния несущих конструкций, систем водоснабжения и отопления,

пожарной сигнализации и пожаротушения. Лучше понимать возможные расходы на

модернизацию этих систем до покупки, чем потом спешно устранять нарушения.

Особенно это касается нарушений в части противопожарной безопасности.

Требования в этой части очень сложны и противоречивы. При обнаруженных

нарушениях в лучшем случае вам придется потратить некоторую сумму денег на

устранение нарушений, в худшем – вы сможете использовать здание с большим

ограничением, либо вообще не сможете использовать. Поэтому лучше не пожалеть

небольшую сумму денег и получить профессиональное заключение по этому поводу.

Еще нужно убедиться, что продавец не делал в помещении незаконных

реконструкций и перепланировок. В целом это не страшно и можно зарегистрировать

изменения самим, особенно если вы планируете делать перепланировку. Но

обязательно убедитесь, что не затронуты несущие конструкции здания. В

противном случае вы не сможете зарегистрировать перепланировку либо это будет

стоить очень дорого. Поэтому возложите эту почетную обязанность на продавца и

только потом покупайте. Либо откажитесь от сделки.

Инвестиционный анализ

Если коммерческая недвижимость приобретается в инвестиционных целях, то верное

инвестиционное решение требует от инвестора грамотного управления риском и

последующего сравнения данного варианта инвестиции с другими инвестиционными

альтернативами.

Цель инвестирования в недвижимость — получение дохода или прибыли. Для

определения потенциальной прибыли от инвестиции необходимо применение

инструментов финансового анализа. Для анализа инвестиций в недвижимость

применяется Модель денежного потока (МДП). Основное назначение МДП как меры

инвестиционной эффективности — предоставить основу для сравнения альтернативных

объектов коммерческой недвижимости и выбора лучшего из них.

Почему покупка недвижимости может принести убыток и разочарование

Оформление договора купли-продажи коммерческой недвижимости

Если после всех проверок у покупателя осталось желание купить объект

коммерческой недвижимости, то покупатель и продавец подписывают договор

купли-продажи. Договор купли-продажи недвижимости заключается в письменной

форме. И в обязательном порядке должен содержать следующие существенные условия:

Предмет договора. Он должен быть ясно и четко идентифицирован.

- Цена. Цена также должна включать цену земельного участка или права на него.

- Порядок оплаты.

- Сроки и порядок передачи объекта недвижимости.

- Процедура и сроки государственной регистрации перехода права собственности.

- Реквизиты продавца и покупателя.

Государственная регистрация перехода права собственности на объект недвижимости.

Подписанный договор купли-продажи передается в Росреестр или МФЦ для

регистрации перехода права собственности. Вместе с договором, который

составляется по количеству сторон сделки плюс один экземпляр – для Росреестра,

стороны должны предоставить:

- договор купли-продажи объекта недвижимости;

- передаточный акт;

- Подтверждение исполнения финансовых обязательств, если они должны быть исполнены к моменту подачи договора купли-продажи на государственную регистрацию.

- заявление о государственной регистрации перехода права собственности на недвижимое имущество;

- документ, подтверждающий уплату государственной пошлины;

- документы продавца и покупателя (паспорта для физлиц, учредительные документы для юрлиц);

- нотариально оформленные доверенности на представителей сторон, подающих документы на государственную регистрацию.

- иные документы, необходимые для оформления регистрации купли-продажи недвижимости (справка о некрупной сделке, справка об отсутствии заинтересованности, согласие супруга, согласие органов опеки, доверенности и т.д.)

Срок государственной регистрации 7 рабочих дней.

Стоимость государственной регистрации перехода права собственности.

Физические лица: 2 000 рублей.

Юридические лица: 22 000 рублей.

Приемка помещения.

Объективно говоря, приемка помещения может иметь место и до государственной

регистрации купли-продажи недвижимости. Однако в большинстве случаев это

все-таки происходит после. Передаточный акт подтверждает передачу объекта

недвижимости новому собственнику и означает, что с это момента все риски по

зданию несет покупатель. При этом оплата налогов на недвижимость и арендной

платы за землю будет считаться не с момента подписания передаточного акта, а с

момента государственной регистрации сделки купли-продажи.

После приемки помещения/здания покупателю будет необходимо в течение месяца

переоформить договоры на снабжение помещения коммунальными услугами во

избежание их отключения. договор аренды

земельного участка также следует оперативно переоформить.

Особенности налогообложения сделок купли-продажи.

Что касается налогообложения, то ситуация следующая.

НДФЛ

При покупке недвижимости физическое лицо покупатель НДФЛ не уплачивает. Если

Вы планируете владеть объектом меньше пяти лет, то в момент продажи его придется

уплатить с разницы между ценой продажи и покупки.

Например, Вы купили офисное помещение за 5 млн. руб. Владели и пользовались

3,5 года, а потом продали за 7 млн. руб. В этом случае Вам придется уплатить

260 000 руб. или математически: (7 000 000 –

5 000 000)*13%=260 000 руб.

Налогоплательщик физическое лицо может воспользоваться имущественным

налоговым по НДФЛ при покупке или строительстве квартиры или дома в

2 000 000 рублей, а также по уплате процентов по ипотеке в сумме не

более 3 000 000 руб.

УСН для ИП и ЮЛ

При покупке никаких налоговых обязательств по данному налогу не возникает.

При продаже размер налога зависит от того, какую систему использует покупатель:

- 6% от полученных доходов.

Например, Вы, как предприниматель на УСН, купили офисное помещение за 5

млн. руб. Владели и пользовались 6 лет, а потом продали за 7 млн. руб. В этом

случае Вам придется уплатить 420 000 руб. или математически:

7 000 000*6%=420 000 руб.

- 15% с разницы доходы минус

расходы.

Например, Вы, как предприниматель на УСН, купили офисное помещение за 5

млн. руб. Владели и пользовались 6 лет, а потом продали за 7 млн. руб. В этом

случае Вам придется уплатить 300 000 руб. или математически: (7 000 000

– 5 000 000)*13%=260 000 руб.

Где взять ипотеку на коммерческую недвижимость физическим лицам

Многих заемщиков интересует вопрос, где взять ипотеку на коммерческую недвижимость физическим лицам. Ее предоставляют не все организации, но предложения на рынке кредитования – есть.

Важно понимать, что взять ипотеку на коммерческую недвижимость может ограниченный круг лиц. Закон не запрещает выдавать займы на нежилые объекты любому физлицу (согласно статье 5 Федерального закона от 30.12.2004 N 216-ФЗ). На практике – банки готовы кредитовать только заемщиков, так или иначе связанных с предпринимательской деятельностью:

- индивидуальных предпринимателей;

- владельцев фермерских хозяйств;

- акционеров, соучредителей, директоров, а также топ–менеджеров российских компаний.

Для информации. Коммерческой недвижимостью называют помещения (здания) для ведения бизнеса. Это может быть склад, офис, цех, гараж и т. д. Такой объект обходится дороже, чем квартира, требования к обеспечению – строже.

Совет! При расчете ипотеки на коммерческую недвижимость онлайн не ищите предложений на вкладке Кредиты физическим лицам. Скорее всего, интересующая вас программа будет на страничке Кредитование МСБ (малого и среднего бизнеса).

Покупка коммерческой недвижимости в ипотеку – почему это выгодно

Бизнесмены знают, сколько денег ежемесячно съедает арендная плата. И она имеет склонность постоянно повышаться. Кроме того, собственник квадратных метров может выставить арендатора на улицу в любой момент. Свое помещение – это гарантии спокойного будущего и удачное вложение личных средств.

Ипотека на коммерческую недвижимость для ИП не запрещает сдавать ее в аренду, проводить бизнес–мероприятия. Да, продать ее нельзя – до полного погашения она находится в залоге у банка. Но не запрещено извлекать доход в той или иной форме.

Схема ипотеки на коммерческую недвижимость для физических лиц

Алгоритм выдачи займа похож на схему кредитования жилых помещений. А вот условия – на порядок строже. Ипотека на коммерческую недвижимость без первоначального взноса – редкое явление. Обычно требуют не только аванс (25–50%), но и обеспечение сверх обычного залога. Срок таких займов не превышает 10 лет.

Есть намерение стать полноправным собственником помещений для бизнеса – действуем по следующей схеме:

- Ищем банк с лояльными условиями.

- Подаем заявку.

- Собираем документы.

- Проводим оценку недвижимости.

- Платим первоначальный взнос.

- Получаем кредит.

- Оплачиваем помещение.

- Оформляем право собственности.

- Передаем квадратные метры в залог банку до полного погашения ссуды.

Важно! Не все виды предприятий могут приобрести в собственность помещение за кредитные деньги. Обычно банки накладывают ограничения на такие виды деятельности, как игровой бизнес, страхование и лизинг, букмекерство, торговля сигаретами и алкоголем. Также проблематично выкупить квадратные метры через заемные средства риэлторам, строителям, нотариусам.

Ипотека на покупку коммерческой недвижимости физическим лицом – какие нужны документы

Собирать бумаги придется долго, и их много. Прежде всего потребуются личные документы:

- паспорт;

- свидетельства о браке и появлении детей;

- СНИЛС;

- номер налогоплательщика;

- военный билет;

- сведения о доходах и имуществе в собственности.

Что касается объекта недвижимости, то понадобится его оценка, договор купли–продажи, страховка. Помещение должно соответствовать требованиям законов Российской Федерации, предъявляемым к нежилым объектам. И, конечно, не иметь обременений (быть под арестом, являться предметом имущественного спора, находиться в аварийном состоянии и т.д.).

Но и это не все. Когда ИП оформляет ипотеку для приобретения коммерческой недвижимости, ему приходится собирать полный пакет бумаг о своем бизнесе:

- подтверждение регистрации (выписка из Реестра или Свидетельство);

- справки из ФНС об отсутствии претензий к уплате налогов;

- справки о движении по счетам;

- лицензию (если сфера деятельности лицензируется);

- все официальные отчеты в государственные фискальные органы за последний год.

Все эти бумаги банк требует с целью прояснить для себя финансовую историю заемщика. Кредитору необходимо знать о денежных обязательствах, которые есть у кредитуемого (невыплаченной ипотеке, потребительских займах, лизинге и так далее). А также о действующих договорах с клиентами и деловыми партнерами.

Обратите внимание! При продаже коммерческой собственности ИП заплатит дополнительный налог, так как выручку от проданного помещения налоговая приравнивает к доходу от предпринимательской деятельности.

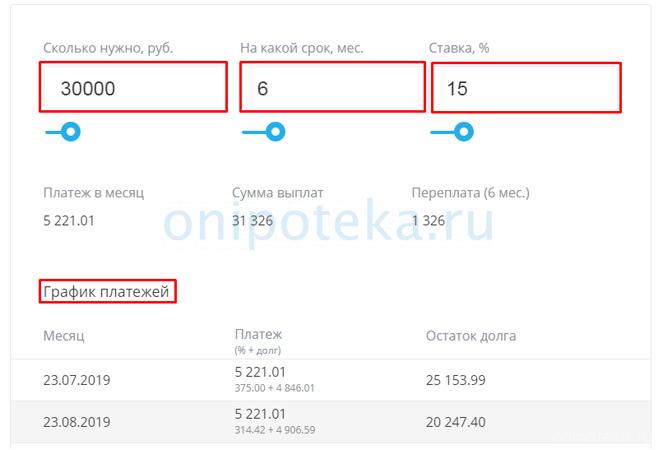

Как рассчитать ипотеку коммерческой недвижимости

При покупке жилого помещения заемщик видит на сайте кредитный калькулятор. Программа помогает просчитать реальные суммы выплат и увидеть график платежей. При оформлении ипотеки на коммерческую недвижимость калькулятор загружается редко. Банкиры полагают, что бизнесмен не заключает сделку без юристов и способен просчитать затраты самостоятельно – без специального сервиса.

Рекомендуемая статья: В каком банке взять ипотеку без постоянной прописки

В таком случае можно воспользоваться калькулятором на нашем сайте (Онлайн Калькулятор для расчета ипотеки). Так как расчет параметров кредита, по сути, ничем не отличается от рядового ипотечного займа. Следует открыть раздел Онлайн калькулятор для расчета ипотеки на сайте, занести туда ориентировочную стоимость помещения, размер аванса, срок и предполагаемый процент. Калькулятор рассчитает с точностью до копейки ежемесячный платеж, общую переплату, а также сформирует график платежей.

Учтите! Проценты за пользование займом на 3–5 пунктов выше, чем при ипотеке жилых помещений.

Как купить коммерческую недвижимость в ипотеку – пошаговый алгоритм

Допустим, объект найден. Вы готовы внести залог. На каком этапе в схему включается банк?

Рассмотрим два варианта трехстороннего сотрудничества:

- Между продавцом и покупателем составляется договор о продаже. Заемщик вносит часть денег наличными и предоставляет гарантийное письмо от банка на остальную сумму. После переоформления прав собственности кредитуемый передает здание (помещение) в залог кредитору. Последний выплачивает деньги продающей стороне.

- Покупатель вносит аванс и показывает гарантийное письмо от кредитора. После чего прежний собственник имущества передает его в залог банку. Затем подписывается договор купли–продажи. Новый собственник регистрирует помещение на себя (с согласия банка).

Первая схема более проста, но продавцу приходится ждать свои деньги. Этот вариант не всех устраивает. Поэтому иногда выбирают второй путь – более хлопотный, но менее обременительный для продавца.

Особенности ипотеки коммерческой недвижимости у близких родственников

Банк придирчиво анализирует документы, если субъектами договора являются родные люди (родители, дети и внуки, бабушки и дедушки, сестры и братья, супруги). Если продавец и покупатель состоят в родстве, лучше предупредить об этом сразу. Если подобное обстоятельство выяснится позже, кредитор может расторгнуть сделку и потребовать деньги обратно.

Внимание! Расчеты между родственниками расценивают как более рискованные. Ведь члены одной семьи могут легко договориться между собой и использовать банк в мошеннических целях. Поэтому проверка проводится более придирчиво и внимательно.

В каких банках можно ли взять ипотеку на коммерческую недвижимость: краткий обзор

Ссуды на помещения для коммерции считаются более рискованными и потому стоят дороже. Нецелесообразно просить их у банка с маленьким уставным капиталом. Необходимо обращаться в крупные финучреждения.

Ипотечные программы для малого и среднего бизнеса в текущем году активны у:

- Сбербанка (сразу несколько предложений);

- ВТБ;

- Россельхозбанка;

- банка Уралсиб;

- Абсолют Банка.

Здесь помогут купить коммерческую недвижимость в ипотеку физическому лицу в статусе ИП или владельца небольшого предприятия. Остановимся подробнее на программах кредитования.

За большой ссудой – в Сбербанк

У Сбербанка есть специальная программа Бизнес–недвижимость. Основные границы займа:

- ставка от 11%;

- срок – до 10 лет;

- аванс – не менее 25% (20% – для производителей с/х продукции);

- лимит на годовую выручку ИП – 0,4 млн. рублей;

- период активной деятельности предприятия – не менее 6 месяцев.

Обратите внимание! Ставка 11% действует при десятилетнем сроке и сумме займа больше 5 млн. рублей. Лимит по сумме – 200 млн. рублей (600 млн. в отдельных городах).

Обязательно обеспечение: залог самого объекта и собственного имущества, поручительство, страховка. Максимальный возраст заемщика ИП (на момент окончания выплат) – 70 лет.

Рекомендуемая статья: Как банки проверяют квартиру по ипотеке на юридическую чистоту

Вторая актуальная программа от Сбербанка называется Экспресс–Ипотека:

- ставка от 13,9%;

- временной интервал – до 10 лет;

- диапазон ссуд – от 0,3 до 7 млн. рублей (до 10 млн. – избранные города);

- первый взнос – от 30% (25% – отдельным категориям из числа постоянных клиентов);

- обязательно поручительство;

- ограничения по годовой выручке – до 60 млн. рублей.

Важно! Не все отделения Сбера готовы принимать и рассматривать заявки на кредит физическому лицу на покупку коммерческой недвижимости. Уточните их список на официальном сайте учреждения.

Сбербанк предлагает следующий алгоритм сотрудничества:

- очная встреча со специалистом в одном из подразделений;

- заполнение анкеты;

- подготовка документов (персональных и отражающих деятельность компании/ИП).

Получив одобрение, можно подыскивать подходящий объект.

Условия ипотеки на нежилое помещение для физических лиц в Сбербанке – одни из самых лояльных. Но и бумаги придется готовить тщательно. Помимо личных документов, банк потребует:

- устав,

- налоговую декларацию;

- финансовую и бухгалтерскую отчетность за последний год;

- книгу учета доходов и расходов;

- справку об имущественном положении и текущих обязательствах по специальной форме;

- справки из сторонних банков ежемесячных оборотах по расчетным счетам;

- копии всех неисполненных коммерческих договоров (с подрядчиками, покупателями, поставщиками, заказчиками).

Важно! Список бумаг ипэшника на общем налоге, ЕНВД, ЕСХН и УСН – отличается. Частные предприниматели с любой формой налогообложения могут обратиться за кредитованием в Сбербанк, предоставив свои финансовые документы.

Дают ли ипотеку на коммерческую недвижимость в ВТБ

В ВТБ также готовы кредитовать заемщика, желающего приобрести склад, офис, нежилое здание и т.д. Условия:

- ставка – от 10%;

- срок – до 10 лет;

- ограничения по выдаваемой сумме – 150 млн. рублей;

- авансовый взнос – от 15%.

Пакет бумаг такой же, как в Сбербанке. При этом ВТБ готов выдать ссуду единоразово или разделить ее на несколько траншей. А также при необходимости предоставить должнику разовую отсрочку по телу кредита.

Важно! При добавочном залоге ВТБ готов кредитовать с нулевой ставкой.

Ипотека под залог приобретаемой коммерческой недвижимости в Россельхозбанке

В РСБ готовы обслуживать ИП на следующих условиях:

- длительность займа – до 8 лет;

- аванс – от 20%;

- ссуда – до 200 млн. рублей;

- есть возможность отложить платежи – до 12 месяцев;

- наличие открытого расчетного счета в Россельхозбанке.

Одно из преимуществ кредитования в РСБ – добровольный выбор схемы платежей (аннуитетный или дифференцированный). А также возможность годовой отсрочки. Ставки ипотеки на коммерческую недвижимость рассчитываются индивидуально.

Как оформить онлайн заявку на кредит для бизнеса в Россельхозбанке

Попасть на страничку анкеты просто – ее видно сразу при переходе на закладку кредитных продуктов для малых предприятий.

Прежде всего необходимо выбрать из выпадающего списка филиал, в котором вы хотите обслуживаться. Затем проставить параметры займа (сумма, период в месяцах). Представить свою организацию, дать контакты для связи. И выбрать пункт, который соответствует годовому доходу (до 120 млн. рублей, до 800 млн. рублей или выше).

Внизу необходимо отметить цель получение займа:

- на текущие цели;

- инвестиционные цели (именно к этой категории относится приобретение бизнес–недвижимости);

- рефинансирование.

Важно! В этом банке нет ограничений на годовой оборот предприятия.

Можно ли купить коммерческую недвижимость в ипотеку в банке Уралсиб

Еще один банк, готовый кредитовать физлицо в статусе ИП – Уралсиб. Соответствующая программа называется Бизнес–Инвест и рассчитана на бизнесменов, работающих не менее 6 месяцев.

Рекомендуемая статья: Что делать после приемки квартиры по ипотеке в новостройке

Основные параметры:

- срок на возврат заемных средств – от 1 до 10 лет;

- аванс – минимум 10%;

- максимальная сумма – 100 млн. рублей;

- выручка за 12 месяцев – до 800 млн. руб.;

- численность сотрудников – до 250 чел.;

- обязательно поручительство, дополнительное обеспечение.

Внимание! Предусмотрены комиссионные за оформление: 1,2% (минимум 25 тыс. рублей) при ссуде до 15 млн. и 0,6% (не менее 105 тыс. рублей) при большей сумме.

Ипотека коммерческой недвижимости для физических лиц в Абсолют Банке

Заем предоставляется в интервале от 5 до 15 лет, вознаграждение банку – от 13%. Причем можно оформить онлайн–заявку и пригласить 4–х созаемщиков. Последний пункт совсем не лишний, так помещение для бизнес–процессов обычно обходится гораздо дороже жилого дома/квартиры. Размер займа ограничен верхней планкой в 80% стоимости объекта. В целом банк согласен одолжить от 1 до 15 млн. рублей.

Заемщик должен быть гражданином РФ в возрасте до 65 лет. А вот прописка значения не имеет. Однако важно наличие постоянного дохода в регионе присутствия банка.

Важно! Абсолют Банк кредитует платежеспособных клиентов со статусом предпринимателя не менее 1 года. Обязательно требуется поручитель(и).

Какие продукты готовы предложить другие банковские учреждения

Список банков, кредитующих физлиц–предпринимателей по ипотечным программам, довольно мал. Если в вышеназванных учреждениях постигла неудача, можно обратиться в другую организацию. Практически у всех крупных игроков на кредитном рынке есть продукты для предпринимателей, но без слова ипотека. Посмотрим, что предлагают:

- Альфа Банк;

- Промсвязьбанк;

- Росбанк.

Выберем те программы, которые позволяют одалживать ссуды на пополнение основных средств. Сюда относится и покупка капитальных сооружений.

- У Альфа Банка действует программа Кредит для бизнеса. Без залога реально одолжить от 300 тыс. до 10 млн. рублей. Альфа даже предлагает дифференцированный график платежей. Правда, высоковаты ставки – от 14 до 17%.

- Промсвязьбанк готов предоставить займ на инвестиции в развитие. Ограничения по сумме – от 3 до 250 млн. рублей, период – до 10 лет, ставка от 9%.

- У Росбанка есть несколько программ. Одна из них – Инвестиционный кредит. По этой программе компания или ИП может получить до 100 млн. рублей на период до 7 лет под 11,88%. Предусмотрена шестимесячная отсрочка при возврате займа.

Выводы

Коммерческая ипотека – это покупка на заемные деньги помещения для бизнеса. Физическому лицу без статуса ИП взять такой кредит закон не запрещает. Но по факту необходимо быть предпринимателем или управляющим (соучредителем) успешной компании. Правда, есть вариант – оформить нецелевой (не ипотечный) кредит.

Наиболее комфортные условия обслуживания физлица в статусе ИП у Сбербанка и ВТБ. Причем в последнем учреждении дают кредит на покупку коммерческой недвижимости без первоначального взноса. Менее выгодные – у Россельхозбанка, Абсолют банка, Уралсиб (здесь предусмотрены дополнительные комиссии). В других учреждениях – готовы выдавать бизнесменам не ипотечные кредиты на приобретение основных средств.

Отказали в ипотечном займе? Не повод опускать руки. Если вы не прошли строгий банковский мониторинг, но хотите иметь собственное помещение, выход есть. Можно оформить ипотеку как физлицо на жилое помещение – с целью перевести его затем в статус нежилого (например, квартиру на первом этаже). Также некоторым ИП разрешено вести деятельность в жилом помещении.

Источник: onipoteka.ru