Вопрос: ООО, применяющее УСН («доходы минус расходы»), единовременно приобрело право требования долга по договору цессии. Впоследствии должник при погашении долга по договору цессии в адрес ООО произвел выплаты.

Каким образом можно принять первоначальные затраты в качестве расходов для целей уменьшения налогооблагаемой базы? Как учитываются доходы при погашении долга, право требования которого возникло по договору цессии?

Ответ: Затраты на приобретение права требования долга ООО, применяющее УСН («доходы минус расходы»), не может учесть для целей налогообложения. При этом у ООО возникает доход на дату погашения долга, право требования которого возникло по договору цессии. Для договора займа предусмотрено исключение — сумма «тела» займа не является доходом в пределах сумм, уплаченных ООО цеденту.

Обоснование: Согласно ст. 346.15 Налогового кодекса РФ налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Запрет на уступку долга третьим лицам

При определении объекта налогообложения не учитываются доходы, предусмотренные ст. 251 НК РФ.

Перечень расходов при применении упрощенной системы налогообложения является закрытым, и затраты на приобретение долга не предусмотрены (п. 1 ст. 346.16 НК РФ, Письма Минфина России от 15.12.2011 N 03-11-06/2/172 и от 04.12.2008 N 03-11-04/2/187).

Аналогичные выводы содержатся в судебной практике (Постановление Семнадцатого арбитражного апелляционного суда от 26.08.2011 N 17АП-7485/2011-АК по делу N А50-2240/2011 (Постановлением ФАС Уральского округа от 13.12.2011 N Ф09-8312/11 данное Постановление оставлено без изменения)).

Вместе с тем у ООО возникает доход на дату погашения долга, право требования которого возникло по договору цессии (Письмо Минфина России от 01.08.2011 N 03-11-06/2/112).

Обратим внимание, что не всегда вся сумма погашения должна облагаться налогом. Есть исключения — например, покупка права требования по договору займа. В этом случае средства, которые получены в счет погашения основного долга, не увеличивают налоговую базу, поскольку средства, передаваемые по договорам займа, не формируют ни доходов, ни расходов.

Это объясняется тем, что, когда будущий цедент дал деньги взаймы, у него расходов не возникло, поскольку такой вид затрат не предусмотрен ст. 346.16 НК РФ. И если бы он впоследствии получил возврат долга, в доходы он его также не включил бы (пп. 1 п. 1.1 ст. 346.15 и пп. 10 п. 1 ст.

251 НК РФ). Соответственно, и для ООО подобные суммы, поступающие от должника, не будут являться доходом. Правда, в таком случае необходимо соотносить эти поступления с ценой договора цессии. Дело в том, что, если цена, уплаченная цеденту, меньше полученной суммы, разницу все-таки придется включить в состав доходов (Письмо Минфина России от 02.11.2011 N 03-11-06/2/151).

ПОЧЕМУ ТВОЙ ДОЛГ НЕ «ПРОДАДУТ» КОЛЛЕКТОРАМ? ДОГОВОР ЦЕССИИ | Как не платить кредит | Кузнецов Аллиам

И.В.Глотова

Аудиторская компания

«GSL Law

11.07.2014

Источник: soveturista77.ru

УСН с объектом «доходы минус расходы»: как учесть погашение приобретенного права требования

Минфин рассмотрел ситуацию, когда право требования погашают товаром. По мнению финансистов, стоимость товара надо включить в доходы, а вот затраты на получение такого права не удастся отнести к расходам.

Право требования долга — имущественное право. Доходы от реализации имущественного права облагают налогом на прибыль. Их же учитывают и на упрощенке. Минфин недавно высказывал такую позицию.

Затраты на приобретение имущественных прав по договору уступки права требования прямо не названы в закрытом перечне расходов для УСН, поэтому уменьшить на них облагаемую базу не получится. Финансисты и раньше придерживались этого мнения.

Отметим, недавно Минфин сообщил: при подготовке направлений налоговой политики на 2022-2024 годы рассмотрят вопрос об учете при УСН расходов на приобретение имущественных прав.

Документы: Письмо Минфина России от 07.12.2020 N 03-11-11/106767

Источник: spektr-grand.ru

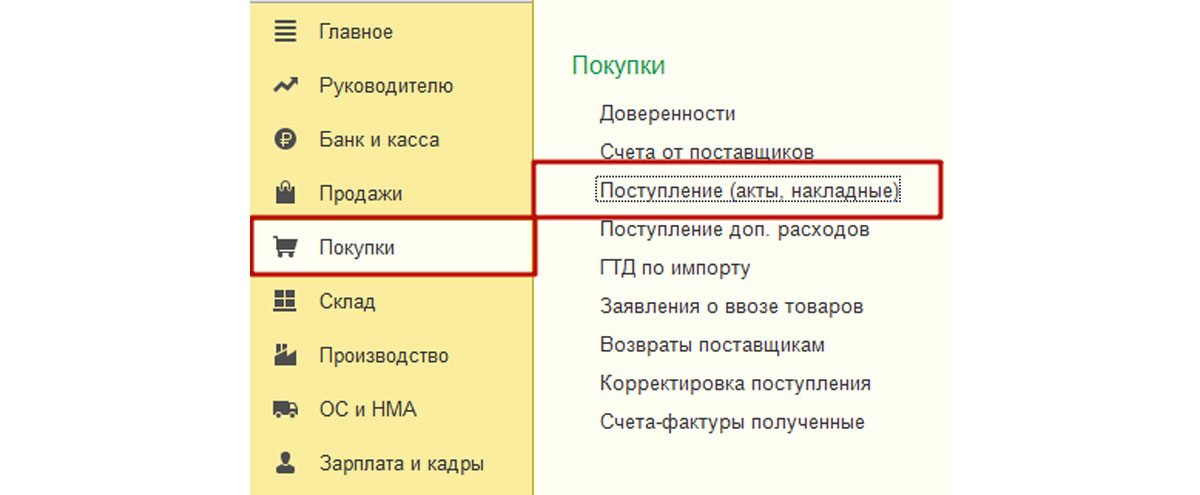

Как провести договор цессии в 1С 8.3

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

1С Бухгалтерия 8 ПРОФ

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

15 400 руб.

Данная статья посвящена тому, как провести отражение договора, то есть операций по договору цессии в 1С на примере конфигурации 1С:Бухгалтерия 8.3.

Договор цессии представляет собой уступку права требования дебиторской задолженности, то есть, проще говоря, продажу такой задолженности другому лицу. Обычно задолженность продают с дисконтом, и у первоначального кредитора образуется убыток.

Законодательно учет договора цессии обусловлен:

- ГК РФ – статьи 382-389 (относятся к главе 24 – Перемена лиц в обязательстве);

- ПБУ 9/99 – Доходы организации;

- ПБУ 19/02 – Финансовые вложения – п.8, п.9;

- НК РФ – ст. 146, 155, 164, 268, 271, 279. При совершении сделки между взаимозависимыми лицами возможно дополнительные нюансы.

Рассмотрим пример: Организация А продала товары или оказала услуги организации Б на сумму 120000 руб., в т.ч. НДС 20000 руб. Не получив оплату по наступлению срока платежа, А продала этот долг организации С за 110000 руб.

Терминология в рамках сделки по договору цессии:

- Организация А (первоначальный кредитор) – Цедент;

- Организация Б (дебитор) – Должник;

- Организация С (новый кредитор) – Цессионарий.

БУ у цедента

Дт 62 (сальдо по Б) 120000. Проводки по договору цессии:

Выручка от продажи права требования долга

Расходы по операции продажи долга

Поступил на р/с платеж от цессионария

Убыток по операции составит 10000 руб.

Если бы цедент продал долг дороже первоначальной суммы, то с величины превышения надо было начислить НДС, проводка 91.02 – 68.02 НДС.

Примечание: НДС может быть начислен только при продаже долга по облагаемым НДС операциям. Если предметом сделки является договор займа, НДС не надо начислять даже в случае превышения суммы договора реальной задолженности.

НУ у цедента

Убыток по операции составляет 10000 рублей.

Если срок платежа уже наступил, то убыток признается в полном объеме. Если срок платежа не наступил, убыток в полном объеме учесть в налоговом учете нельзя. Здесь следует руководствоваться положениями ст. 279 НК РФ и установками учетной политики организации.

Следует отметить, что особенностям отражения убытков в подобной ситуации специально отведено несколько строк в декларации по налогу на прибыль.

В нашем примере срок платежа наступил, поэтому всю сумму убытка учтем в НУ.

БУ у цессионария

Покупка право требования долга (финансовое вложение)

Оплата цеденту с р/с

Поступил на р/с платеж от должника

Начислен НДС по операции (10000*20/120)

НУ у цессионария

В случае получения прибыли по операции (не важен тип обязательств, займа или долг за реализацию товаров) цессионарий считает такие суммы доходом, облагаемым налогом на прибыль. При этом стоимость приобретенного обязательства, а также другие расходы, непосредственно связанные с данной сделкой, учитываются в составе расходов, уменьшающих налогооблагаемую базу по прибыли.

БУ у должника

Перенос задолженности на другого контрагента

Оплата задолженности с р/с

Налоговых последствий у должника договор цессии не имеет.

Цессия в 1С БП

Специальных документов для отражения операций цессии в программе нет. Иногда в таком случае используют документ «Операция», где пользователь вручную заполняет необходимые проводки. У такого варианта много минусов. Во-первых, для получения корректных отчетов и заполнения регламентированной отчетности зачастую важны не проводки, а записи регистров, которые при использовании документа «Операции» не формируются. Во-вторых, имеют место быть ограничения по выбору печатных форм.

Исходя из этого, попробуем отразить в 1С договор цессии с использованием стандартных документов, что проще всего в этой ситуации сделать, показав операции у организации-должника. С этого и начнем.

Договор цессии в 1С 8.3 у должника

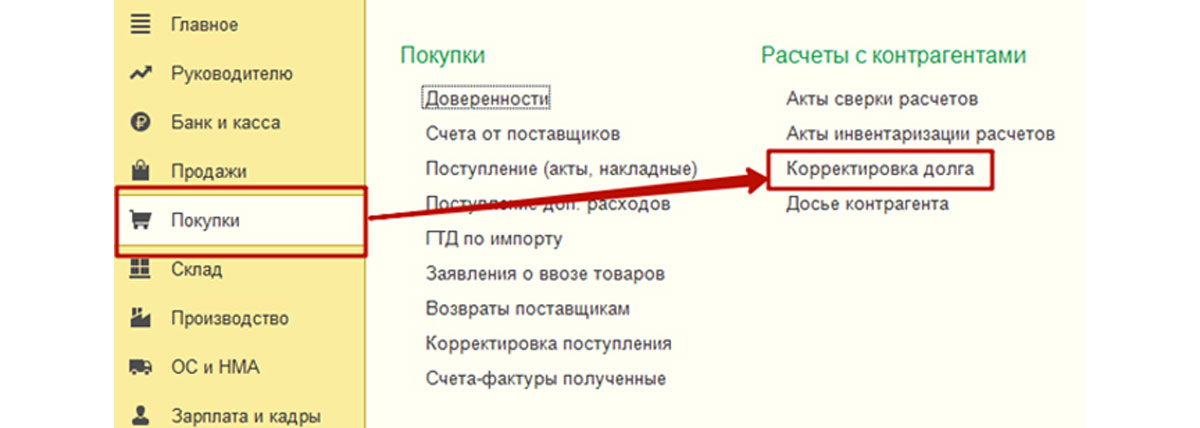

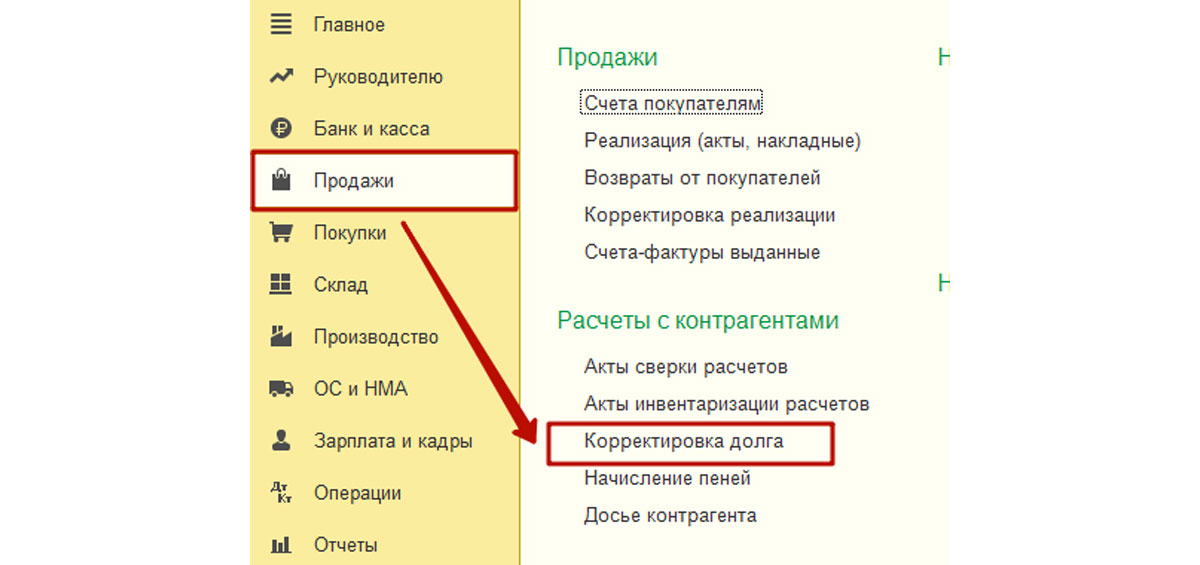

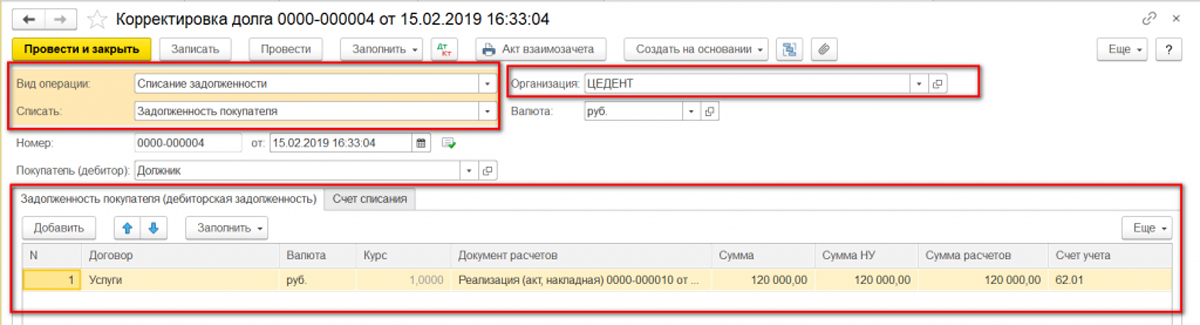

Автоматизацию бухгалтерского учета на предприятии должника, подразумевает следующие действия: получив уведомление о смене кредитора, должник должен перенести сумму задолженности с одного контрагента на другого. Для этого используется документ «Корректировка долга», который может находиться в разделах «Покупки» и «Продажи».

Создаем новый документ Корректировка долга. В документе:

Вид операции – Перенос задолженности; Перенести – Задолженность поставщику.

Заполняем из справочника контрагентов данные по кредитору и новому поставщику.

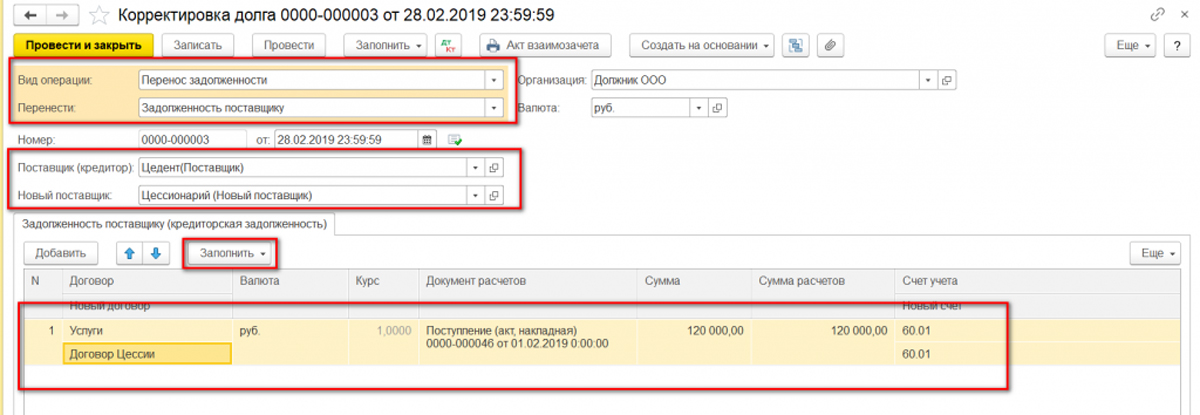

По кнопке «Заполнить» можно автоматом сформировать табличную часть, а при необходимости позже добавив нужные параметры (в нашем случае это – Новый договор и Новый счет).

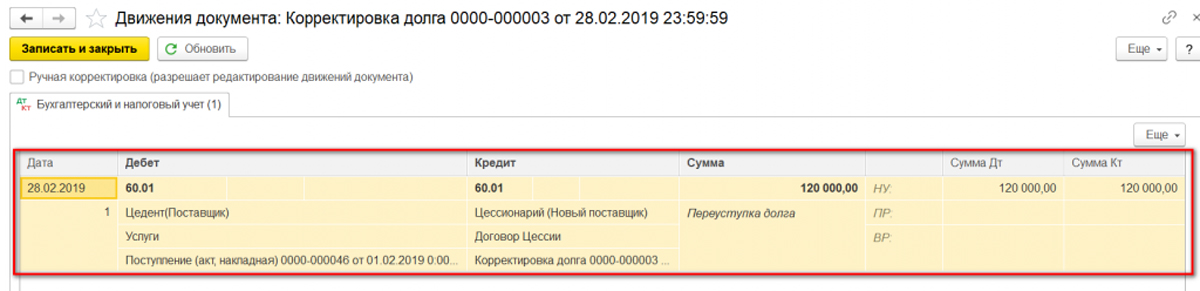

Смотрим проводки по документу.

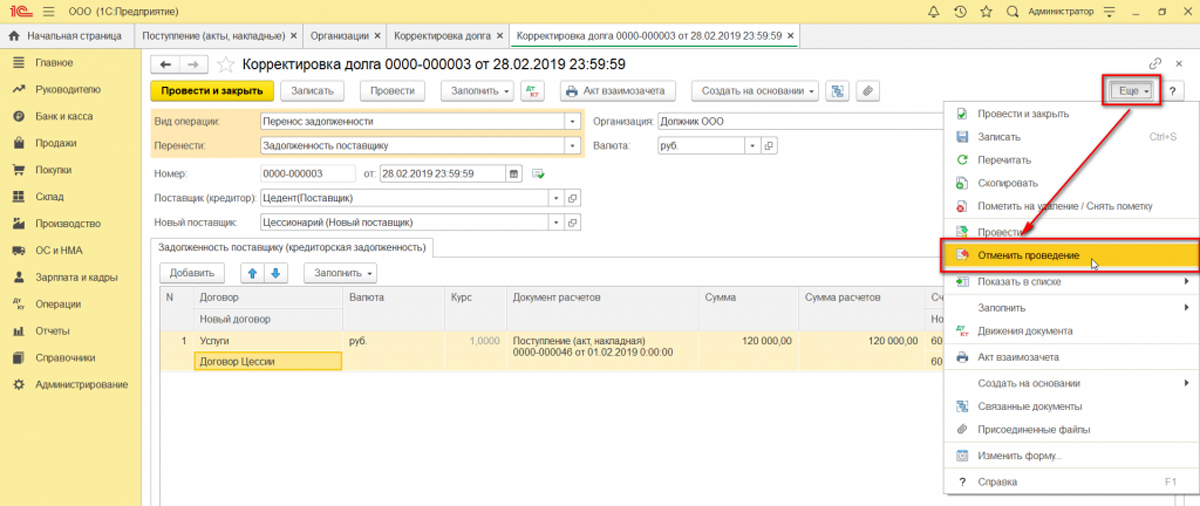

Иногда возникает необходимость переформировать документ, но возникает ошибка – предлагается предварительно его разутвердить. Здесь можно воспользоваться вариантом меню по кнопке «Еще».

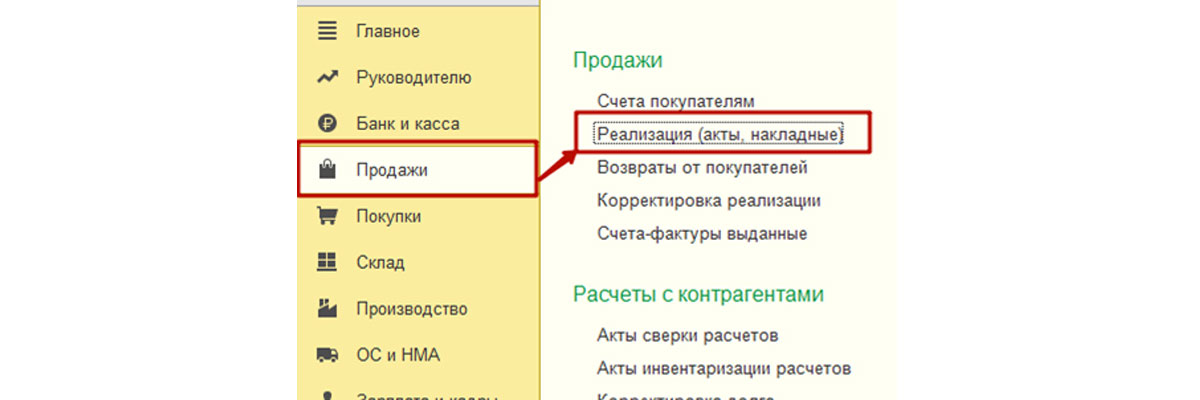

Договор цессии в 1С 8.3 у цедента

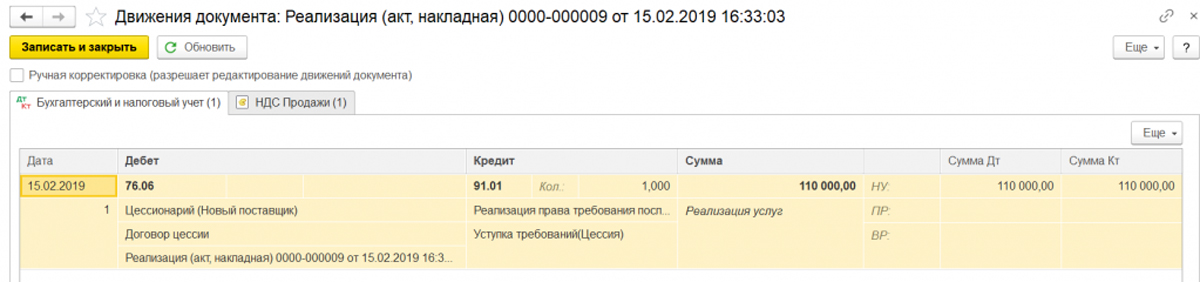

Передачу долга Цессионарию будем отражать документом реализации.

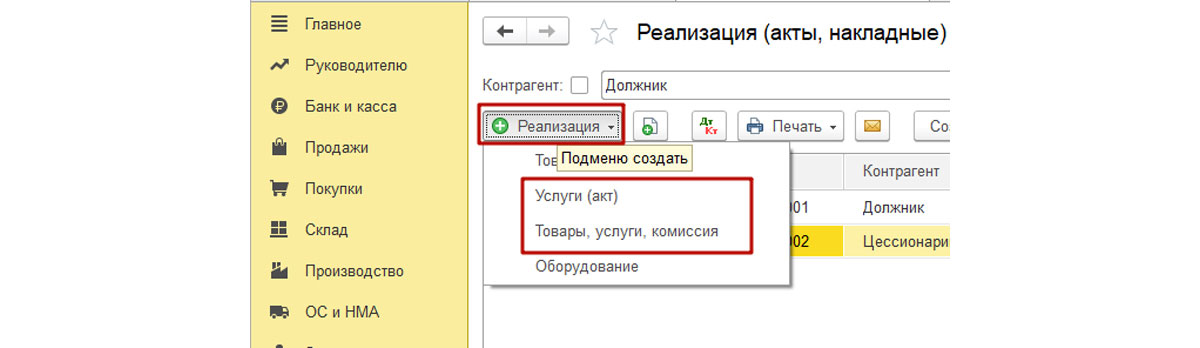

Создаем новый документ по реализации услуг, имея на выбор два варианта формы ввода.

Более подробно о деталях

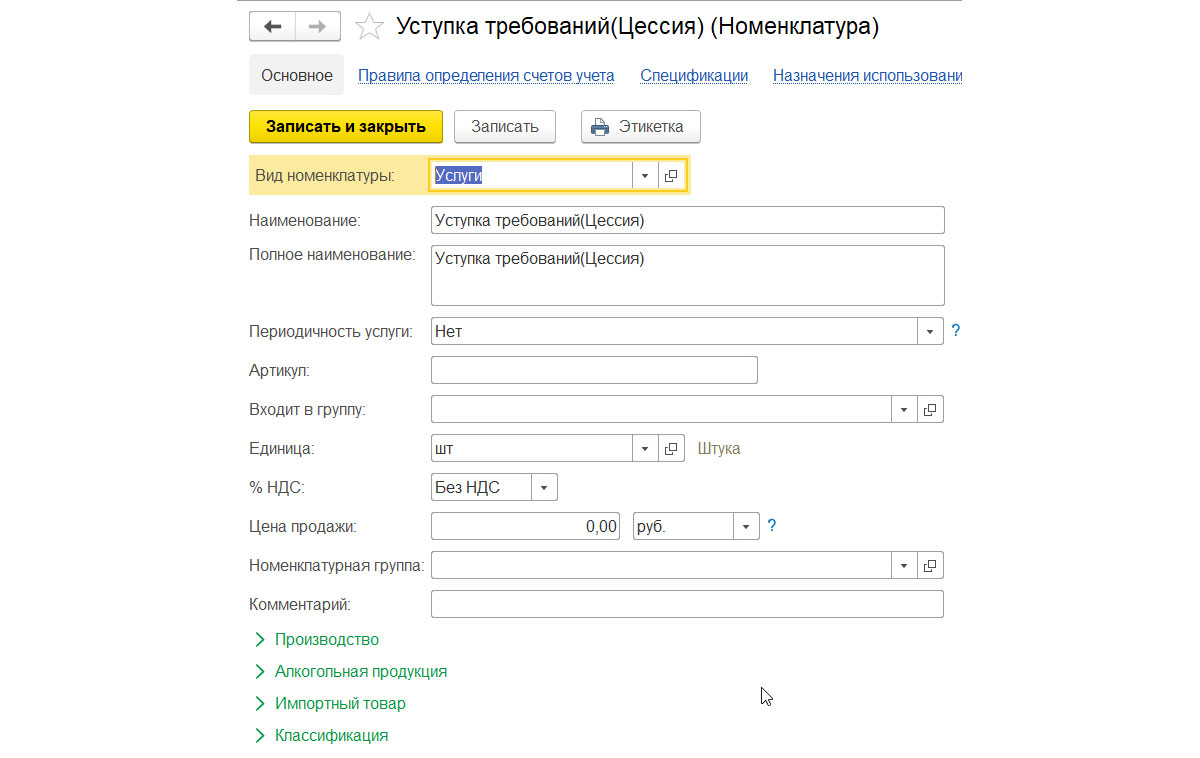

Действия в «Номенклатуре».

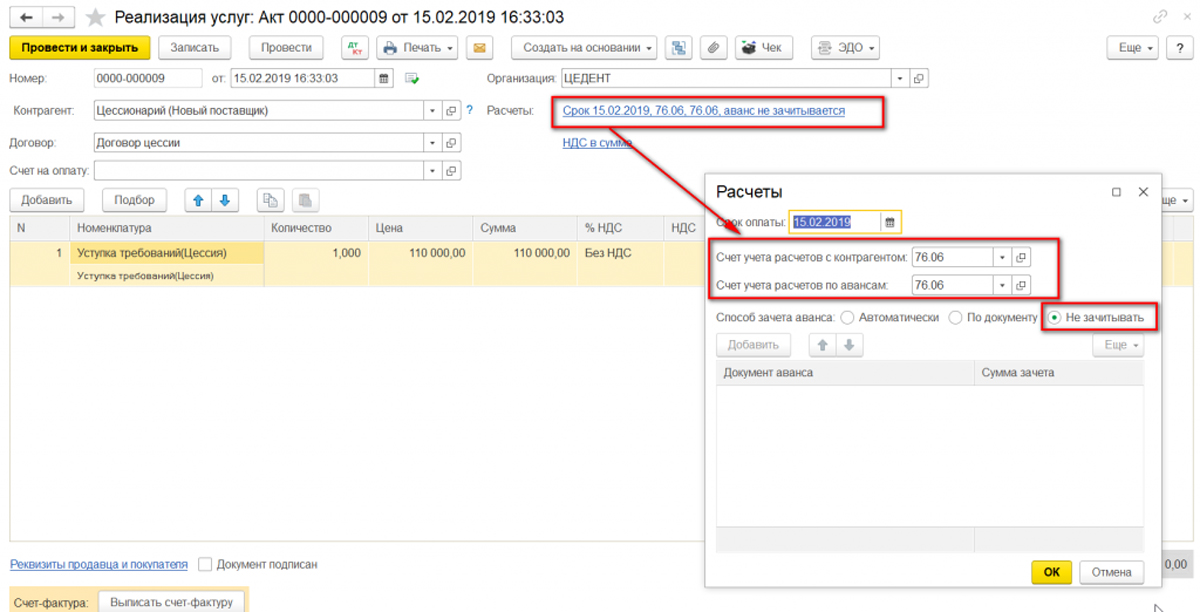

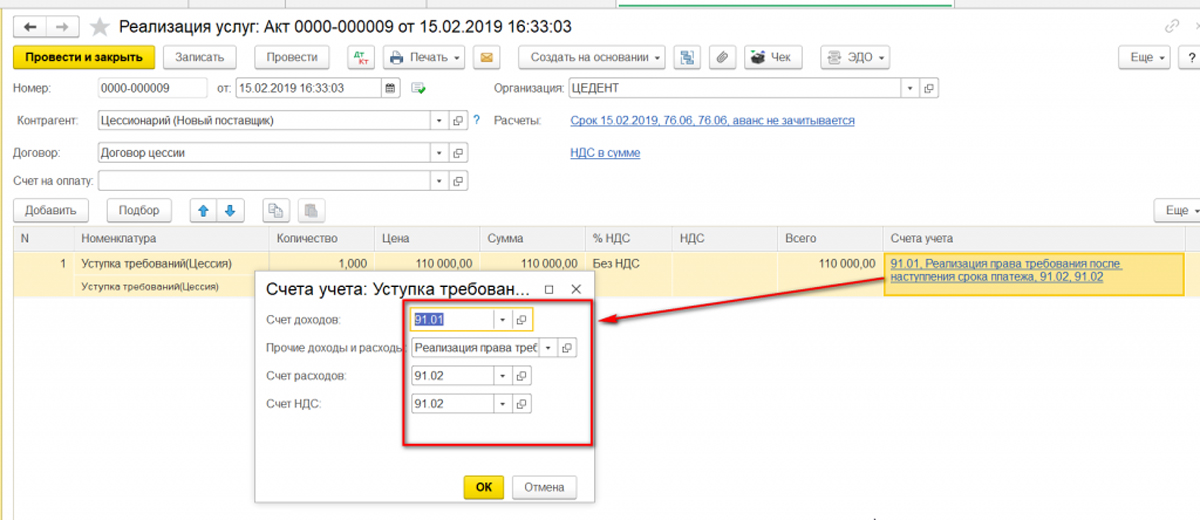

Счета расчетов меняем на 76, способ аванса – Не зачитывать.

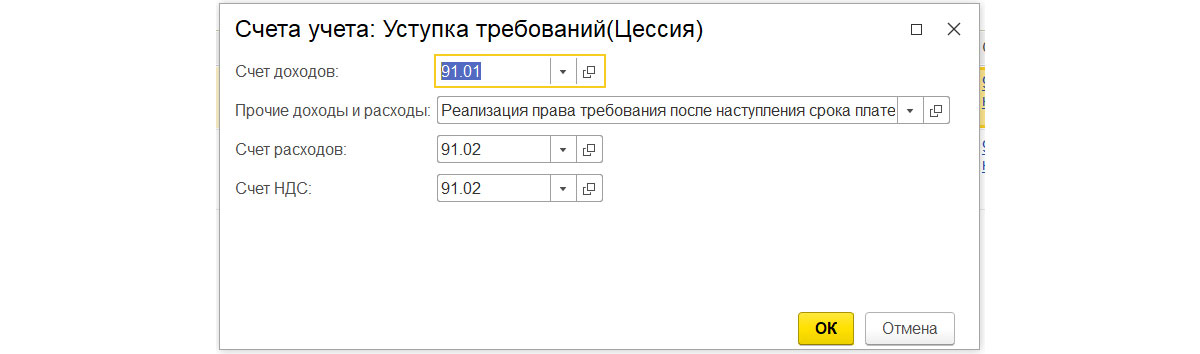

Меняем счета учета доходов и расходов.

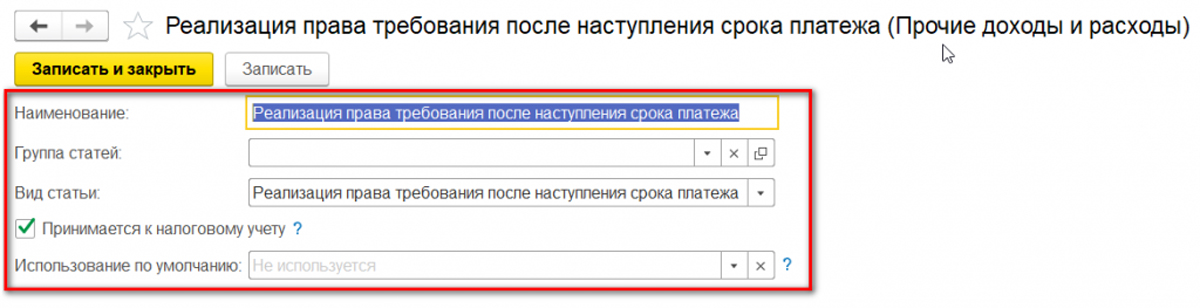

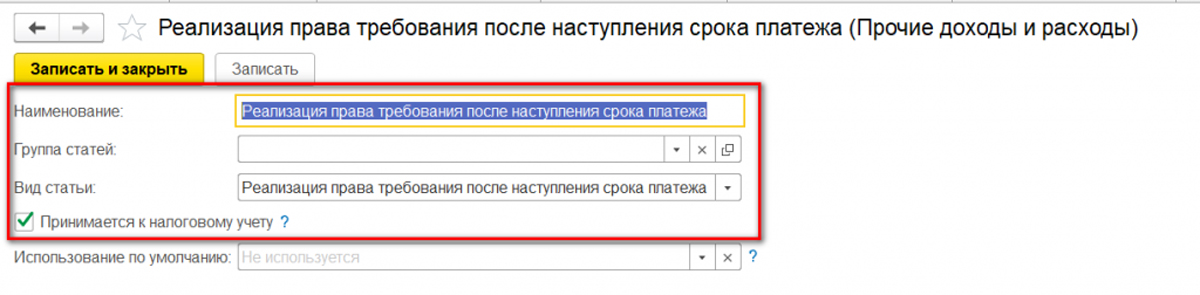

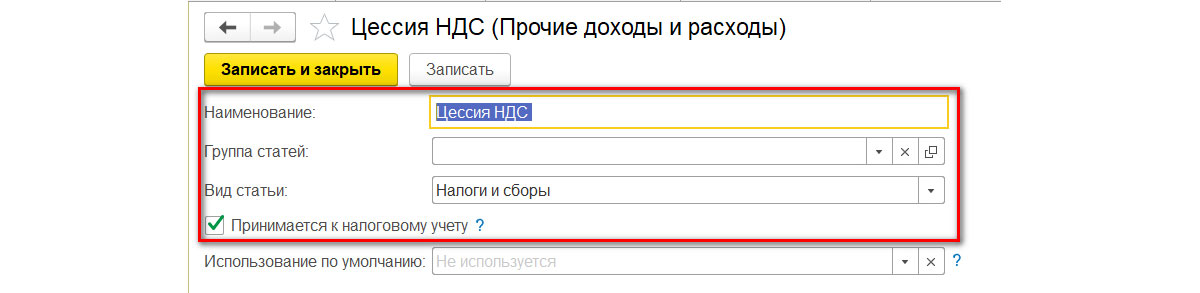

По виду доходов создаем новую позицию с видом статьи, как на рисунке, и отметкой о принятии к НУ.

По вопросу формирования счета-фактуры в этом случае нет единого мнения. С одной стороны, объекта налогообложения и налога к начислению нет. С другой, если случай с займом прямо указан в НК, как не являющийся объектом обложения НДС, то продажа задолженности по реализации с НДС при определенных условиях может формировать сумму налога. В нашем примере сч-ф был сформирован.

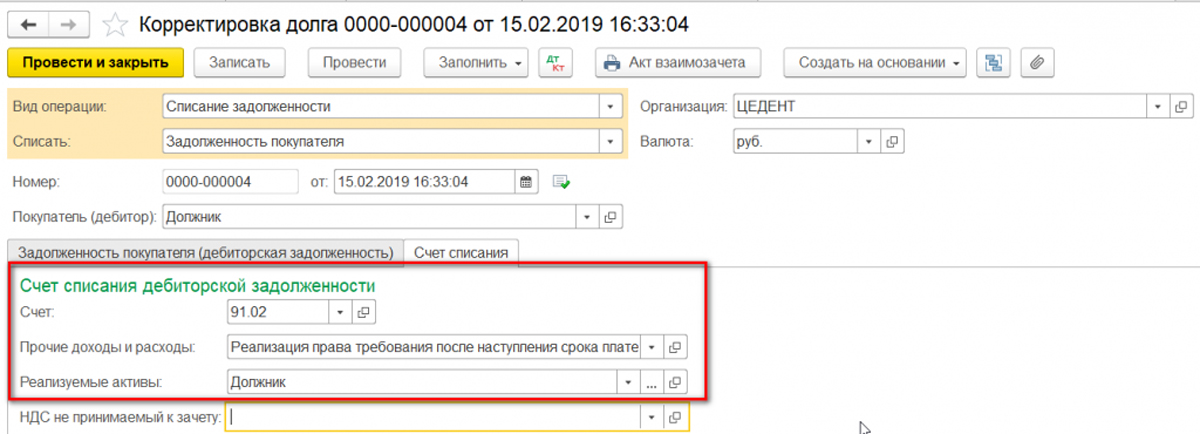

Для списания задолженности на расходы воспользуемся документом «Корректировка долга» с соответствующим типом операции. Кнопка «Заполнить» позволяет сформировать табличную часть на вкладке, отражающей задолженность покупателя.

Заполняем счета списания.

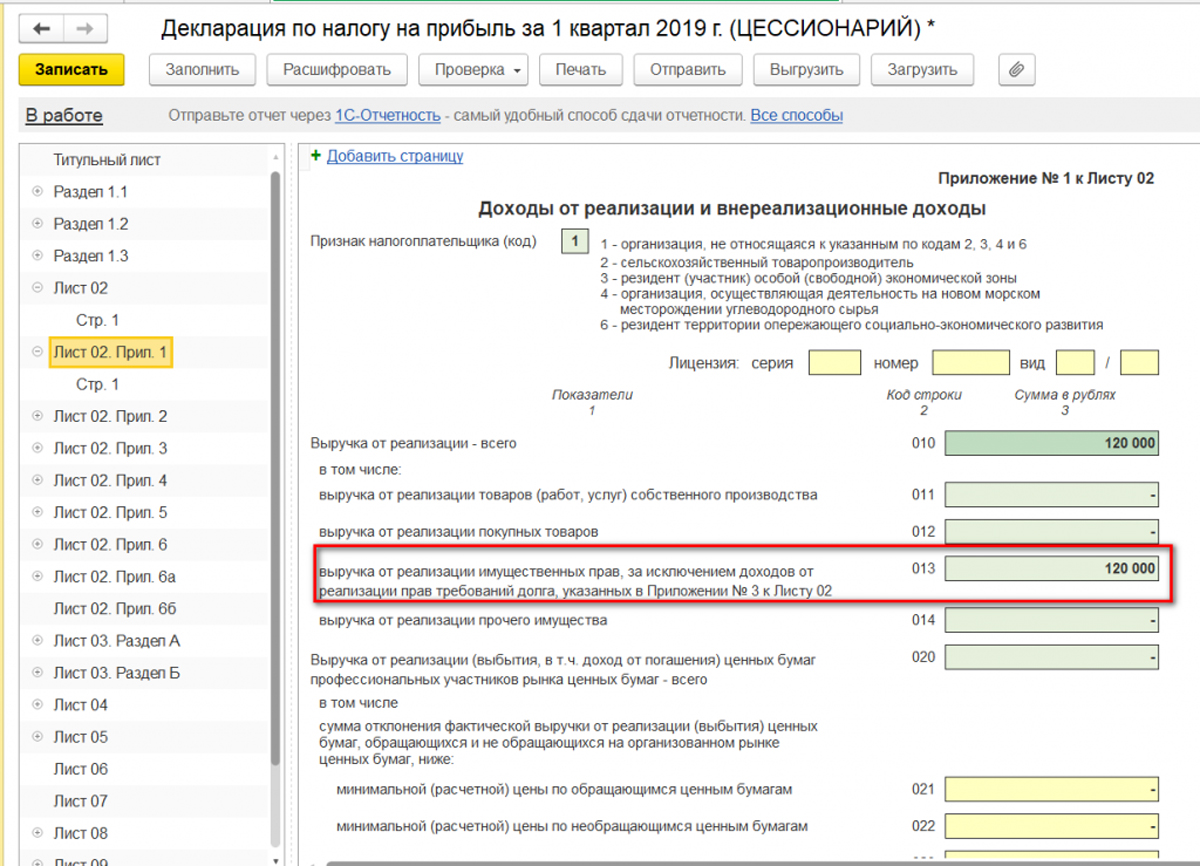

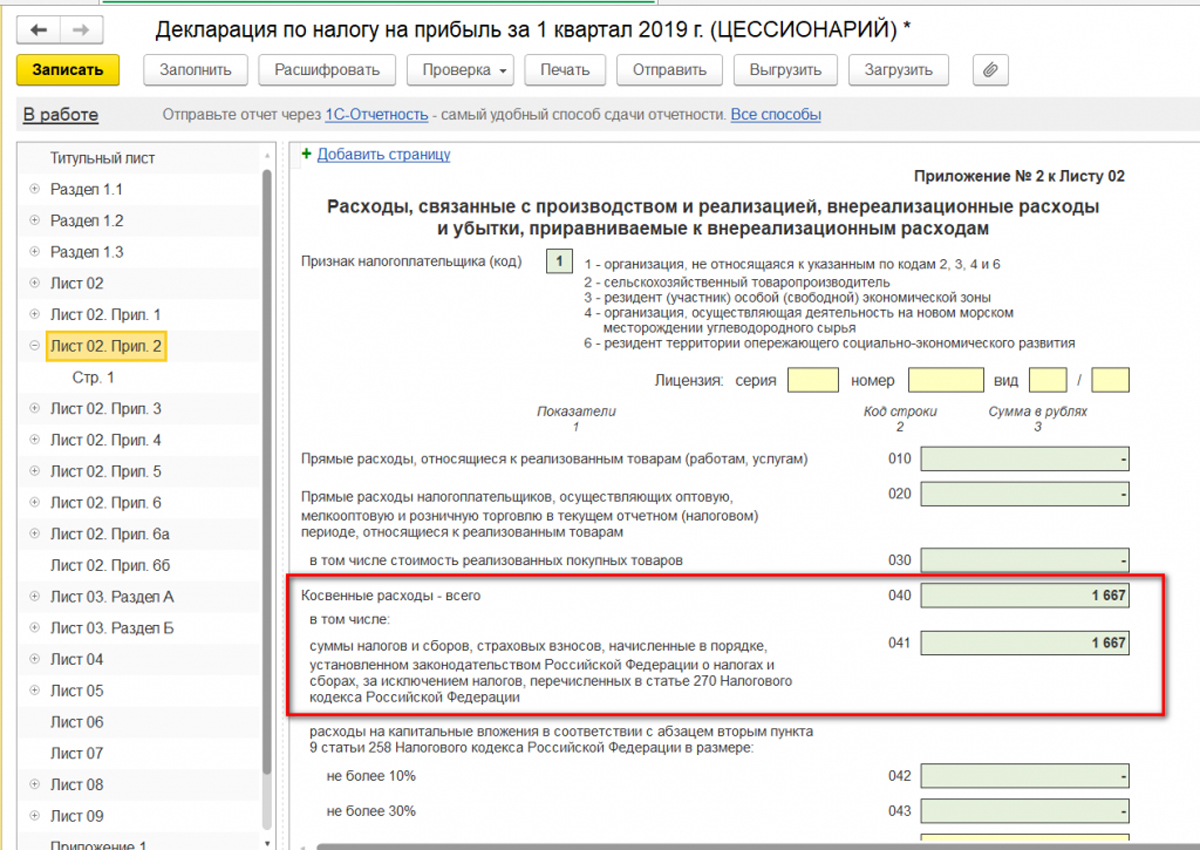

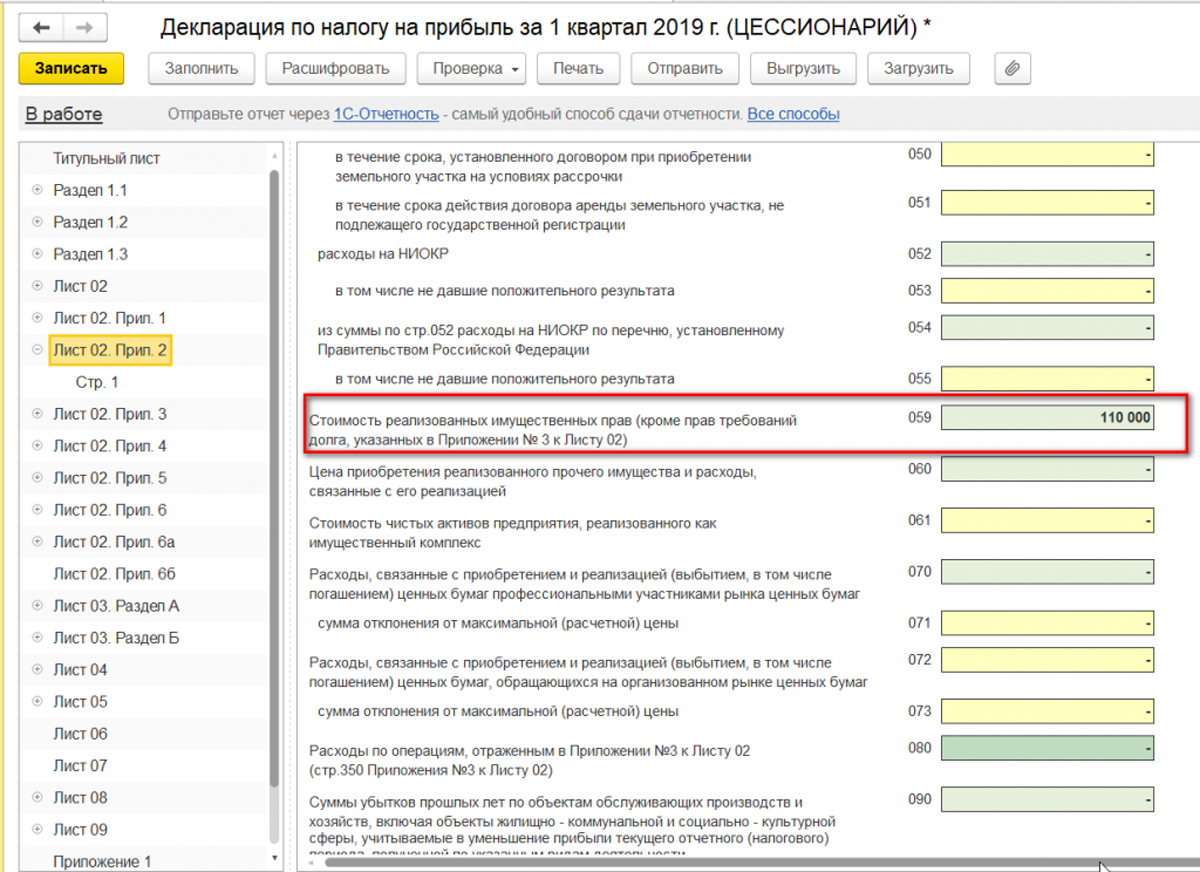

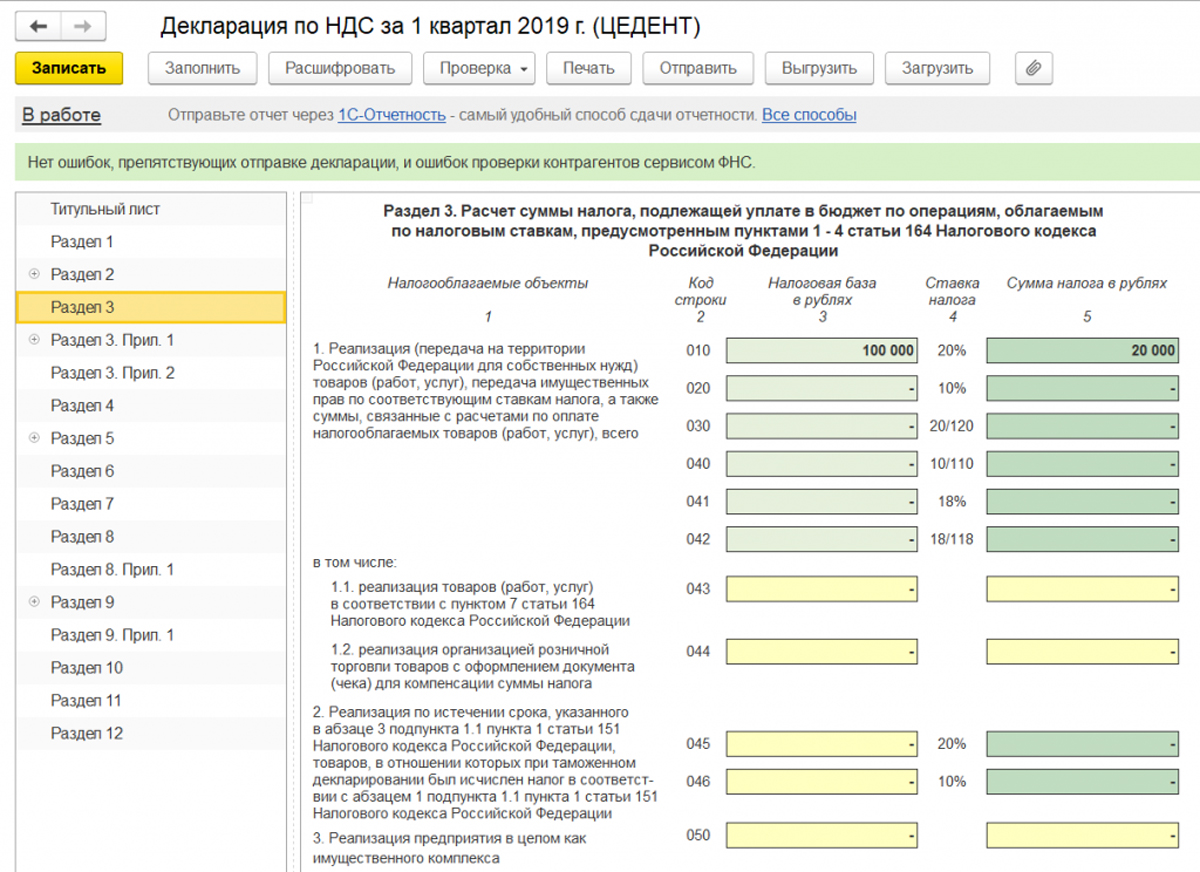

Сформируем декларации за квартал.

По НДС выручка – сумма реализации Должнику.

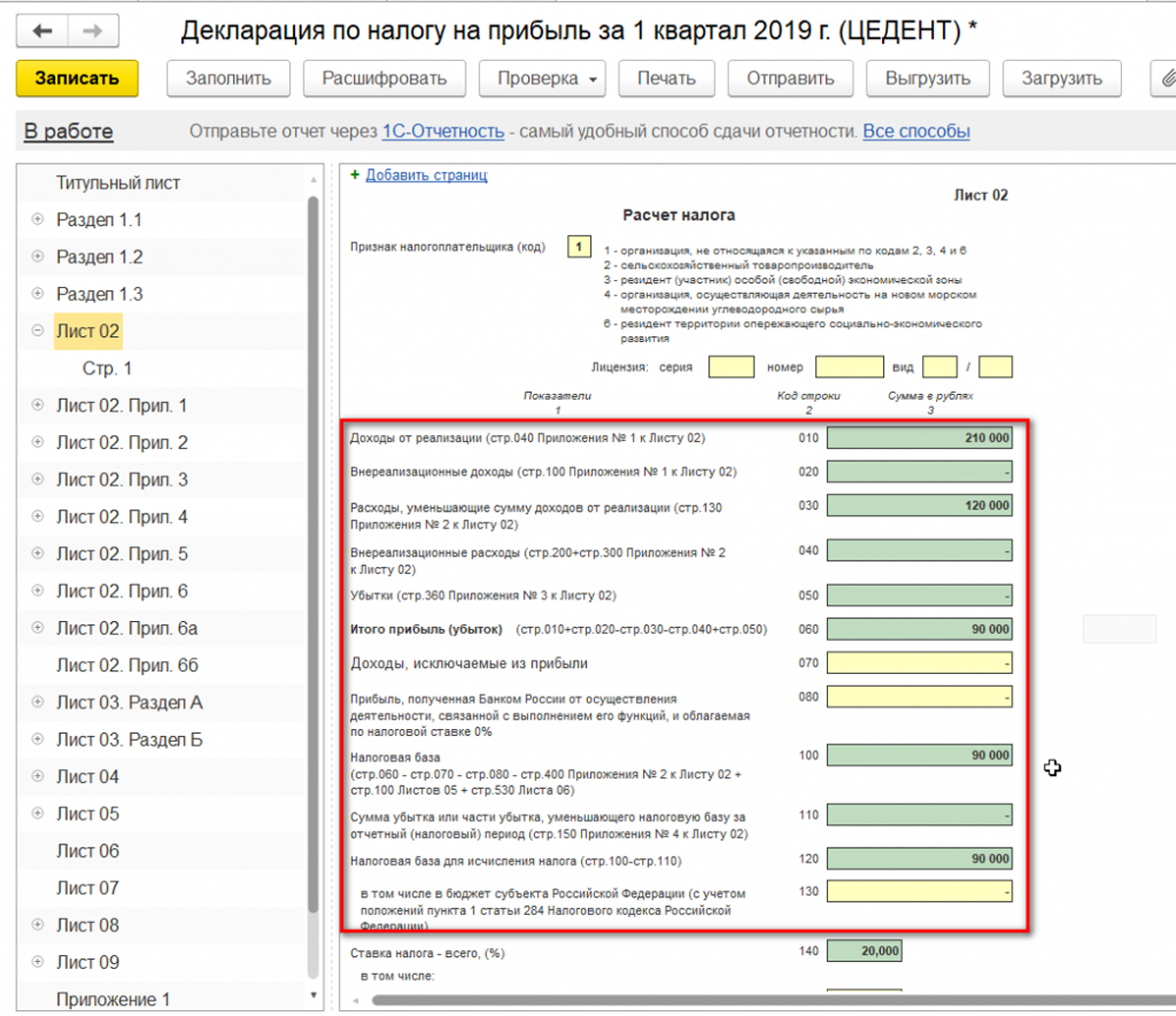

По прибыли к сумме выручке добавляется уступка требования долга.

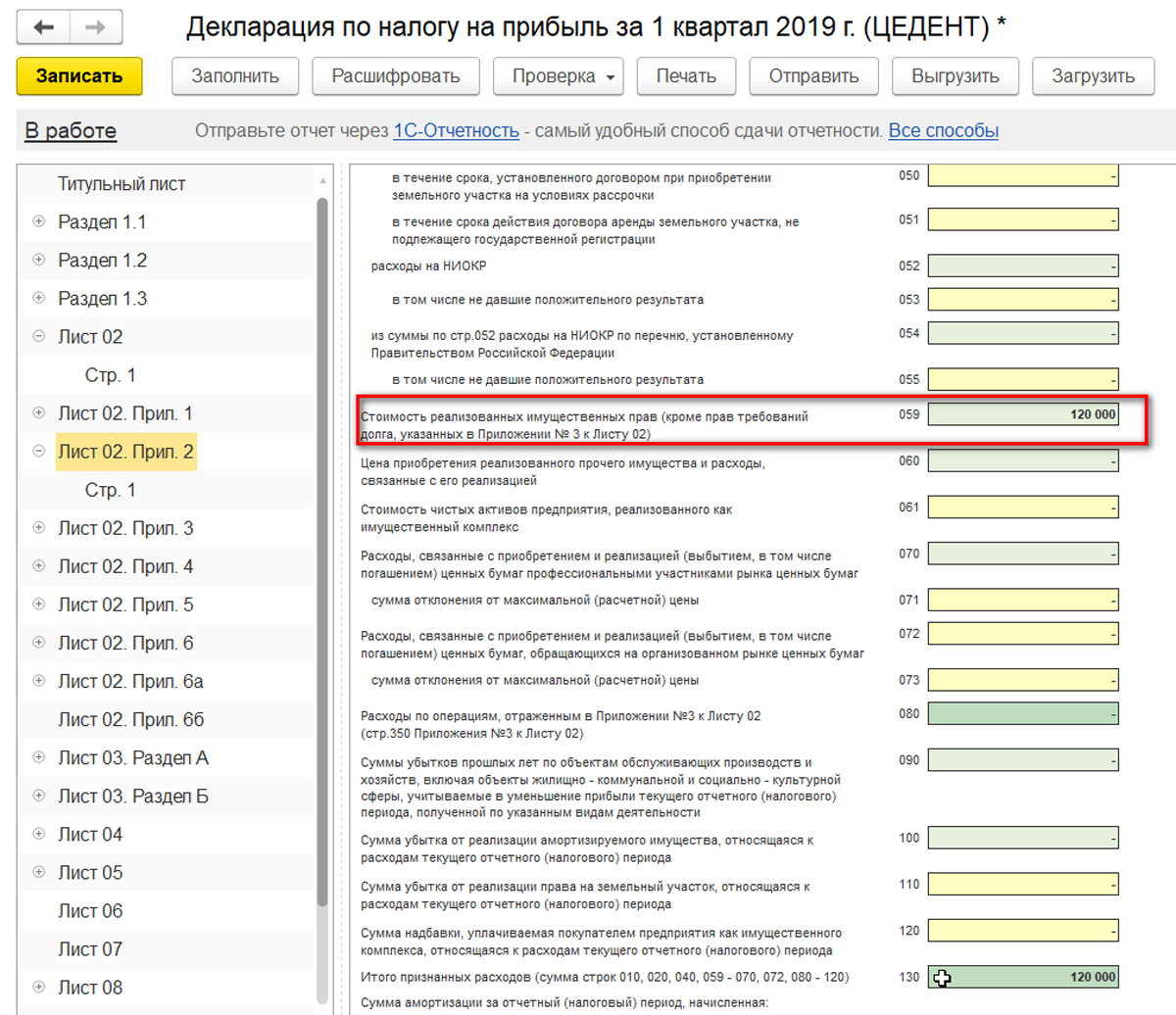

Стоимость реализованных имущественных прав показана отдельной строкой.

Поскольку выручка между декларациями не совпадает, бухгалтеру следует быть готовым к получению запроса из налоговой инспекции с требованием пояснить эту разницу.

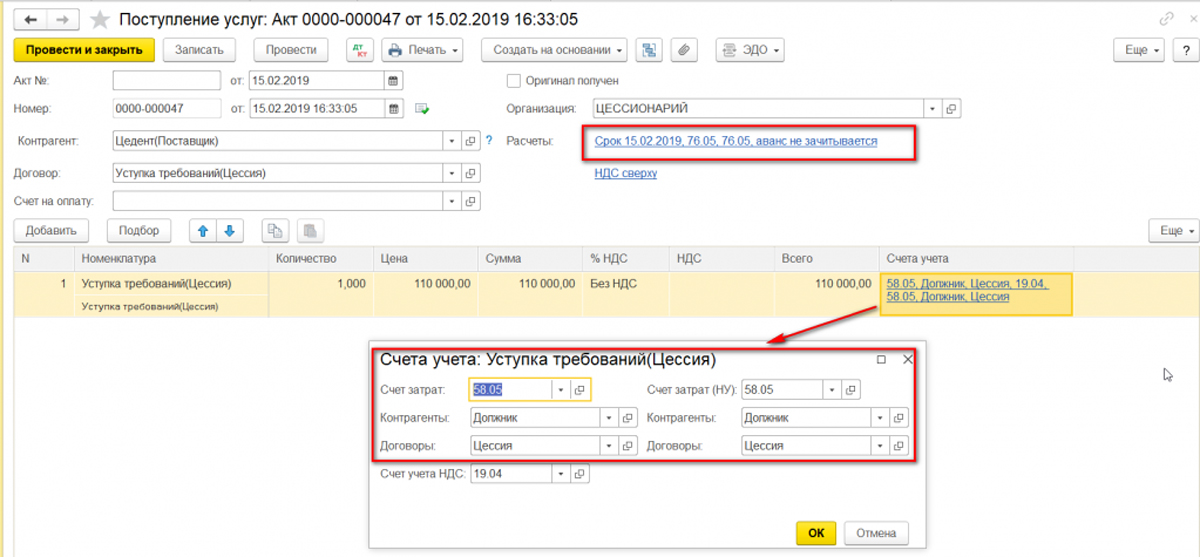

Договор цессии в 1С 8.3 у цессионария

Вводим полученные от цедента документы.

Настройки по расчетам и счетам учета показаны на рисунке.

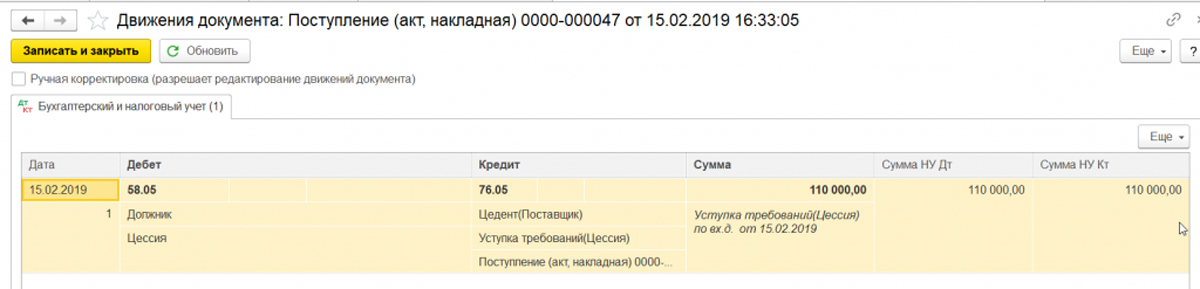

Проводки по документу.

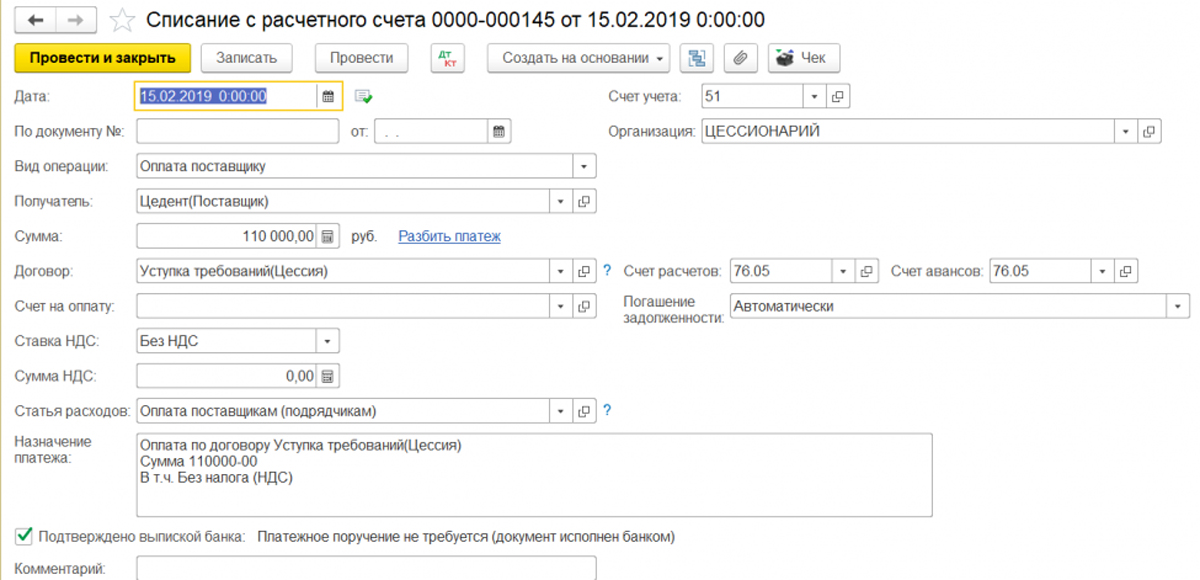

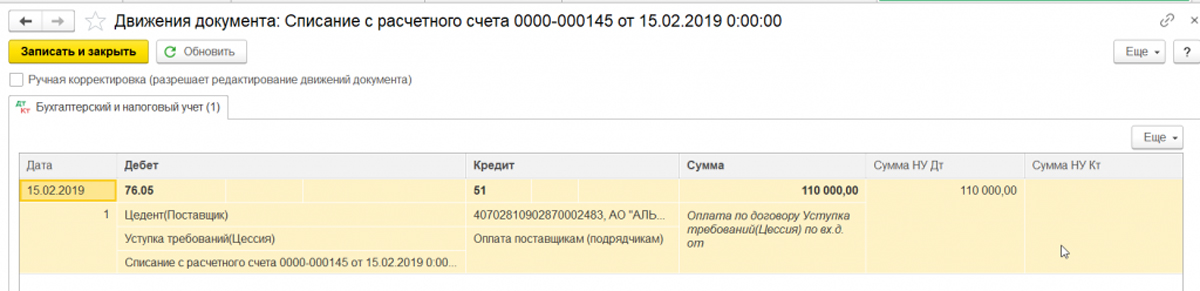

Формируем списание с расчетного счета.

Проводки по оплате цеденту.

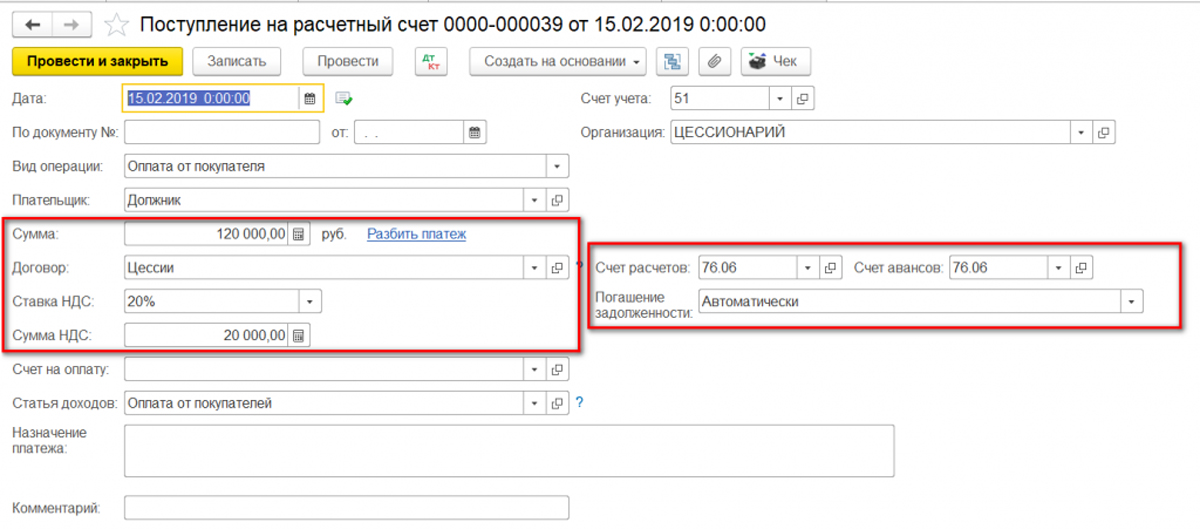

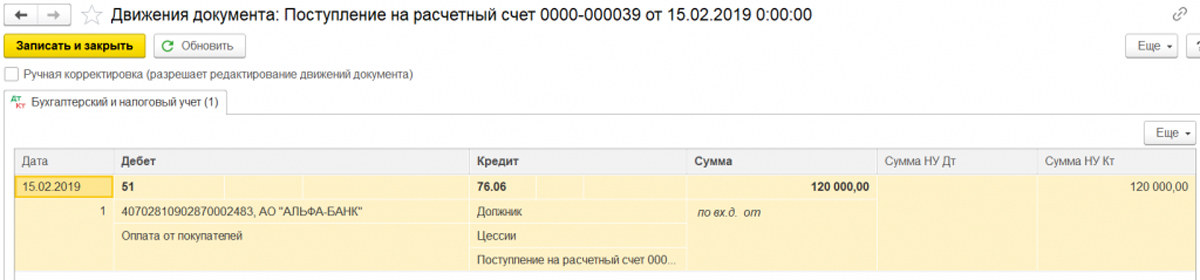

После получение оплаты от должника проводим банковскую выписку.

Проводки по операции.

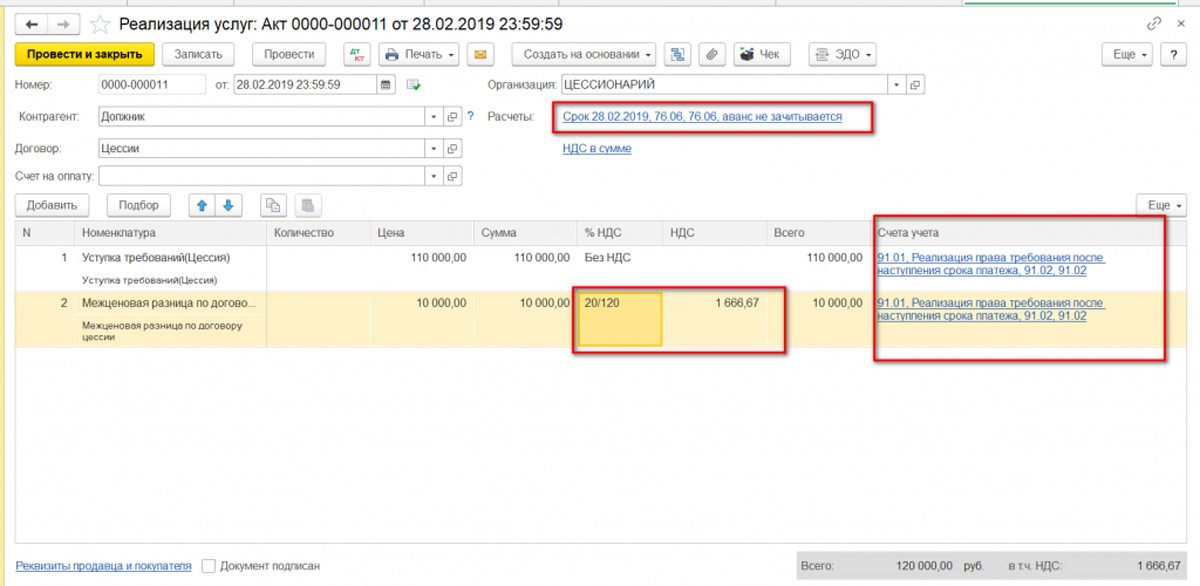

Теперь следует отразить реализацию по договору цессии. И здесь есть ряд методологических и технических вопрос, на которые законодательство не дает ответа. Например, согласно нашему примеру, сумма выручки должна быть 118000 руб., а налоговая база для НДС – 10000, из которой по ставке 18/118 следует «выкрутить» НДС. Как в этом случае правильно оформить документ реализации и счет-фактуру?

Например, может быть такой вариант:

Более подробно настройка счетов учета.

И настройка вида прочих доходов/расходов.

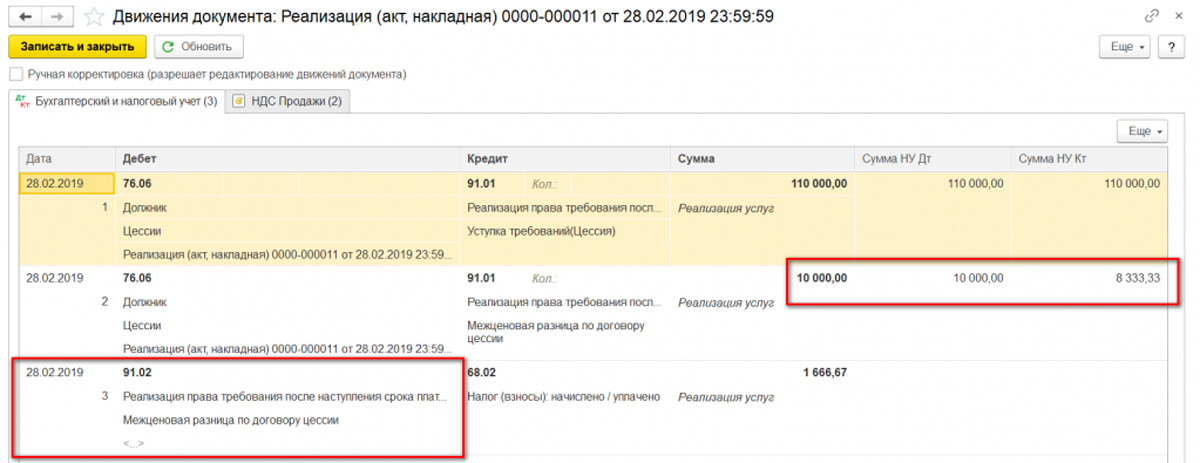

Смотрим проводки, которые сформировались автоматически. Здесь не все устраивает. Обычно в НУ реализация показывается без суммы НДС, а в нашем примере суммы в БУ и НУ должны быть равны. Кроме того, по отражению НДС в расходах форма ввода не позволяет задать вид затрат.

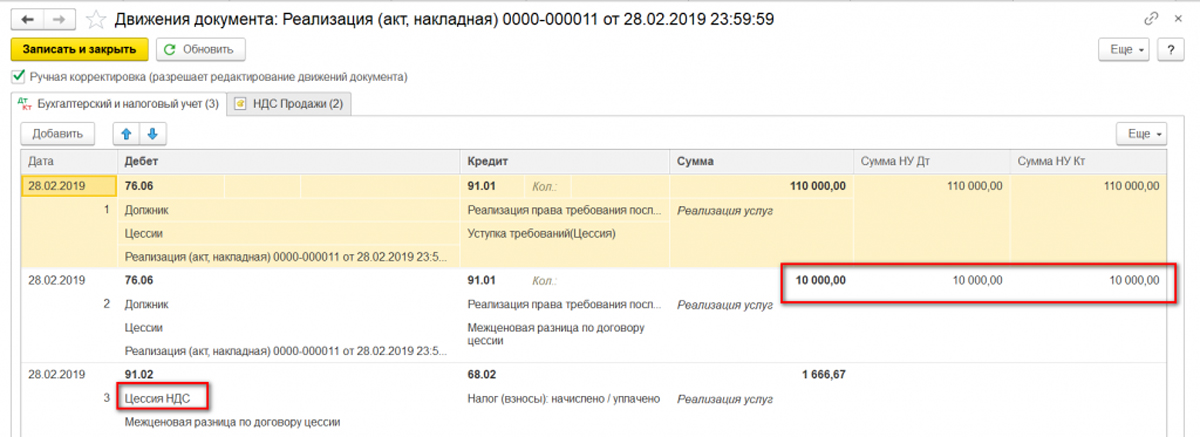

Придется включить ручную корректировку проводок.

Меняем суммы по НУ.

По НДС, как по затрате, создаем новый вид справочника прочих доходов и расходов.

Обратите внимание, теперь документ имеет отметку о ручной корректировке проводок и/или регистров.

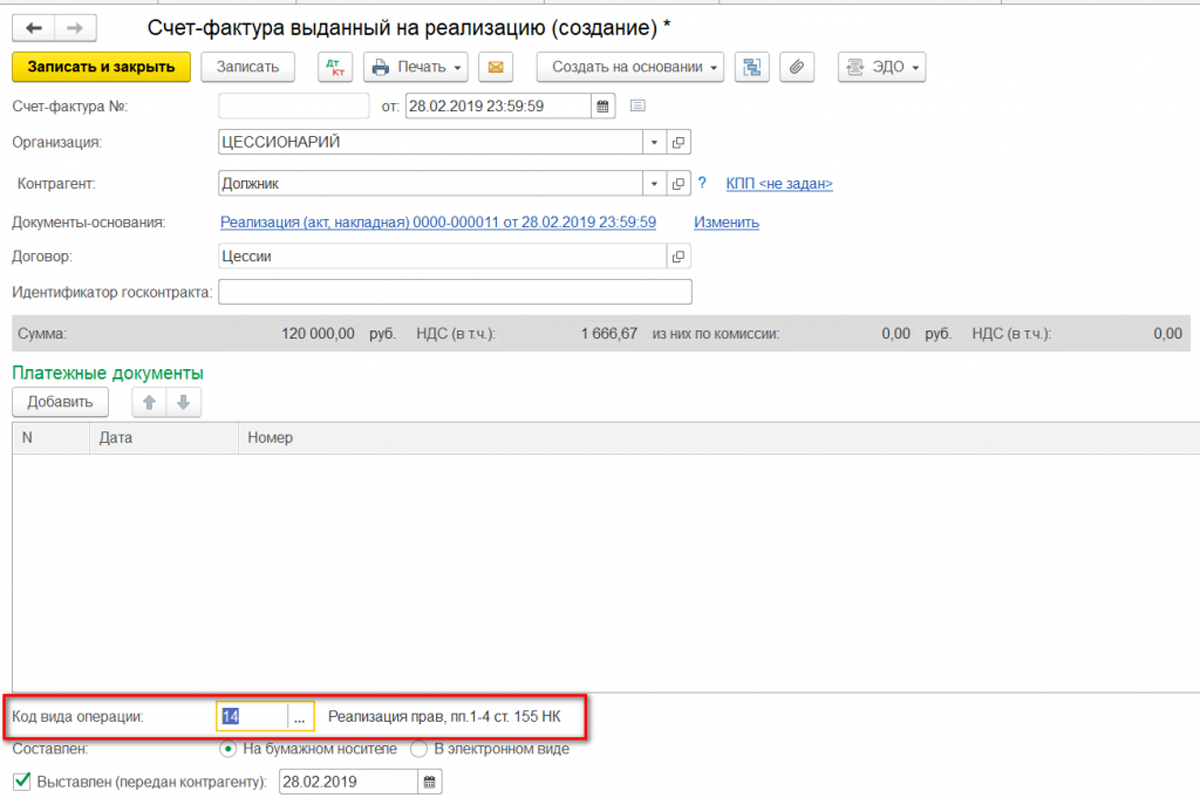

На основании реализации создаем счет-фактуру. По коду вида операции из справочника выбираем значение, связанное с реализацией прав.

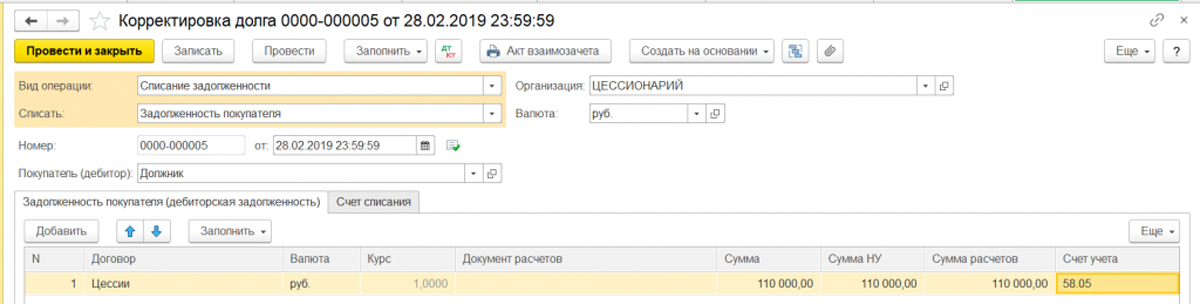

Для списания фин.вложения в расходы создадим «Корректировку долга».

Проводки по документу.

Создаем декларацию по НДС.