«Больше всех в колхозе работала лошадь, однако председателем она так и не стала!» — гласит знаменитый анекдот. Так и в жизни: нельзя работать бесконечно, иногда человеку все же требуется отдых. Такого же мнения придерживается и ТК РФ: в частности, ст. 115 ТК утверждает, что ежегодно сотруднику положено 28 дней отпуска.

Но, если у работника есть острая необходимость невыхода, по каким-либо семейным обстоятельствам или иным уважительным причинам, то есть возможность воспользоваться отпуском без сохранения заработной оплаты. Его продолжительность законодательством не регламентирована и определяется по соглашению сторон трудового договора.

Помимо явного отличия в оплате этих двух видов отпуска, есть еще одно важное отличие, которое необходимо знать каждому бухгалтеру: нерабочие праздничные дни и дни временной нетрудоспособности не продлевают срок неоплачиваемого отпуска, в отличии от оплачиваемого. Эту особенность мы подробно разберем в данной статье.

А важность данной темы в том, что в 1С: Бухгалтерии предприятия ред. 3.0 этот момент, в отличие от 1С: ЗУП ред. 3.1, никак не автоматизирован, что в очередной раз заставляет «держать руку на пульсе» бухгалтера, начисляющего зарплату в 1С: Бухгалтерии предприятия ред. 3.0.

В этой публикации остановимся подробно на двух моментах: как взаимосвязан отпуск без сохранения заработной платы и очередной оплачиваемый отпуск? И что будет, если эти два вида отпуска встретятся в одном расчетном периоде?

Влияние неоплачиваемого отпуска на оплачиваемый достаточно велико.

Первым критерием выступят — рамки рабочего года.

Как известно, ежегодный оплачиваемый отпуск должен предоставляться работнику за каждый отработанный год.

Но что собой представляет рабочий год? И чем он отличается от календарного?

Это понятие тесно связано с датой трудоустройства человека. Ведь датой его начала будет дата приема физического лица в компанию.

К примеру, если работник принят 11.01.2021г., то его первый рабочий год для отпуска будет с 11.01.2021г. по 10.01.2022г. Второй рабочий год начнется с 11.01.2022г. и закончится 10.01.2023г. и так далее.

Теперь ясно, что у каждого сотрудника свой рабочий год и он как правило не совпадает с календарным. Бухгалтеру не следует путать эти два понятия, несмотря на их созвучность.

Но окончание рабочего года для отпуска не так стабильно, как окончание календарного года, и при определенных условия может сдвигаться. Соответственно и начало следующего рабочего года тоже будет приходится на дату отличную от даты трудоустройства.

В каких ситуациях может происходить смещение?

Смещение рабочего года происходит, если у штатного сотрудника имеются периоды, которые подлежат исключению из стажа.

Все такие ситуации закреплены в ч. 2 ст. 121 ТК.

Но помимо вышеизложенных периодов, есть еще один, который упоминается в ч. 1 ст. 121 ТК, и в рамках этой статьи, он представляется наиболее интересным.

Получается, что время отпуска без оплаты более 14 дней в течение рабочего года будут сдвигать его границы.

То есть 14 дней неоплачиваемого отпуска бухгалтер должен включить в стаж сотрудника, который даст право на ежегодный отпуск, а вот дни неоплачиваемого отпуска начиная с 15-го в стаж включаться не должны и сдвинут окончание рабочего года.

Приведем пример, постараемся разложить трудную теорию «по полочкам»:

Представим, что Иванов Иван Иванович был трудоустроен 11.01.2021г.

Позже, а именно с 01.05.2022г. Иванов И.И. изъявил желание уйти в неоплачиваемый отпуск на 22 дня, то есть по 22.05.2022г.

Так как лимит включения в рабочий год неоплачиваемого отпуска, установленный ТК, составляет 14 дней, то дни сверх лимита сдвинут дату окончания рабочего года.

Расчет: 22 – 14 = 8

Таким образом, первый рабочий год окончится 10.01.2022г., так как в этом году не было периодов исключения, а вот рамки второго рабочего года для Иванова Ивана Ивановича сдвинутся.

Окончание второго рабочего года придется на 18.01.2023г., вместо 10.01.2023г.

И еще важно заметить, следующий рабочий год у Иванова И.И. начнется уже с 19.01.2023г.

Такое смещение произойдет и в ситуации, если работник возьмет несколько коротких неоплачиваемых отпусков. Например, один отпуск без оплаты будет продолжительностью 1 день. А всего отпусков более 14. Тогда бухгалтеру следует сложить все дни таких отпусков и соблюдая лимит, продлить рабочий год.

Но не только на рамки рабочего года влияет отпуск без оплаты, также от него напрямую зависит размер выплаты отпускных. Все дело в том, что при расчете среднего заработка для оплаты отпусков из расчетного периода должны быть исключены дни отпуска без оплаты.

Алгоритм действий бухгалтера при начислении отпуска без сохранения зарплаты свыше 14 дней в 1С: Бухгалтерии предприятия ред. 3.0

В нашем сквозном примере Иванов Иван Иванович, трудоустроенный в компанию 11.01.2021г., подал заявление на отпуск без оплаты на 22 календарных дня (01.05.2022г. — 22.05.2022г.).

Введем этот отпуск по кнопке «Создать» в разделе «Зарплата и кадры» — «Все начисления».

Отметки в табеле должны соответствовать приказу на предоставление неоплачиваемого отпуска. В нашем примере программа верно проставила в табеле 22 отметки – ОЗ.

Далее с 06.06.2022г. Иванов Иван Иванович принял решение отправиться в ежегодный оплачиваемый отпуск на 14 дней.

Учитывая, что в расчетном периоде он был в неоплачиваемом отпуске, посмотрим, как программа рассчитает отработанные дни.

Но начнем с того, что вспомним об основополагающем показателе при расчете отпускных, а именно о среднем дневном заработке.

Зная расчетный период, который, как правило, составляет 12 месяцев, предшествующих месяцу начала отпуска, а также общую сумму заработка, которая определяется согласно ст. 139 ТК, можно перейти к расчету среднего дневного заработка.

Формула расчета достаточно проста:

Но есть в ней один показатель, на который стоит обратить внимание – это коэффициент 29,3.

Что же это за показатель?

29,3 – это, установленный ст. 139 ТК РФ специальный коэффициент, который представляет собой среднемесячное число календарных дней.

Рассчитывается он следующим образом: в 2022 году всего 365 дней.

Праздничных — 14 дней.

Вычтем из общего числа дней в году все праздничные дни: 365-14=351 календарный день.

Теперь 351 день/12месяцев =29,25.

Округлив полученное число, мы увидим тот самый показатель — 29,3

Но данный коэффициент уместно применять лишь в том случае, если сотрудник полностью отработал расчетный период. Если же, по каким-то причинам, работник данный период полностью не отработал, то есть если в периоде присутствуют дни исключения,

то формула для расчета будет иная:

Иными словами, в такой ситуации, перед бухгалтером стоит задача разделить расчетный период на полностью отработанные месяцы и применить к ним показатель 29,3 и на не полностью отработанные. Причем, для месяцев, которые были отработаны не полностью, существует специальная формула, для подсчёта календарных дней.

В нашем примере, Иванов И.И. в мае 2022г. отработал не полный месяц, так как пребывал в неоплачиваемом отпуске.

Следовательно, именно для расчета количества дней в мае 2022г. нам и потребуется такая формула.

Заметим, что в этой статье мы рассматриваем расчет отпускных в календарных днях, расчет отпускных в рабочих днях в рамках настоящей статьи не рассматривается.

Прежде чем мы приступим к анализу работы программы, мы должны произвести расчет вручную.

Итак, рассчитаем количество отработанных календарных дней в мае 2022г.:

Помним, что в мае 22 календарных дня Иванов И.И. был в неоплачиваемом отпуске.

Для того, чтобы, верно, произвести расчет количества календарных дней, отработанных в мае 2022г., надо понимать, что отработанные дни – это не рабочие дни.

Отработанные дни – это те дни, которые должны участвовать в расчете.

Напомним, что дни пребывания в неоплачиваемом отпуске, при расчете среднего заработка не учитываются. Причем, продолжительность этого вида отпуска значения не имеет. И одновременно неоплачиваемый отпуск не удлиняется на число нерабочих праздничных дней, которые на него приходятся.

Следовательно, выходные и нерабочие праздничные дни, которые будут приходиться на дни отпуска без оплаты не будут участвовать в расчете, то есть они не фигурируют при расчете среднего заработка.

Произведем расчет отработанных дней в мае 2022г.:

В мае 22 не отработанных дня (неоплачиваемый отпуск). Эти дни не будут участвовать в расчете.

Далее, 31 (количество дней в мае) – 22 (дней, не участвующих в расчете) = 9 дней, приходящихся на отработанное время в мае 2022г.

Таким образом получается, что в мае у Иванова И.И. всего 9 отработанных календарных дней.

Далее воспользуемся формулой и рассчитаем количество дней в не полностью отработанном месяце, а именно в мае 2022 года = 29,3 /31*9 = 8,51

Все остальные месяцы Ивановым И.И. отработаны полностью.

Теперь посмотрим, как произвела расчет программа.

Для этого перейдем в документ «Отпуск» и затем по ссылке в графе «Начислено».

Появится окно расчета отпуска Иванова Ивана Ивановича.

Проанализируем сведения, попавшие в расчет.

Видим, что расчетный период составляет 12 месяцев и включает в себя месяцы с июня 2021г. по май 2022г. Программа автоматически верно определила период расчета.

Заработок тоже определен корректно.

Но больше всего нам интересен столбец «Отработано дней».

В первой колонке указано количество календарных дней, которые участвуют в расчете. Видим, что во всех месяцах указано количество дней месяца, так как период отработан полностью и лишь в мае 2022 года указаны 11 отработанных календарных дней.

Это не верно , так как программа автоматически включила в расчет 2 нерабочих праздничных дня (1 и 9 мая). Но так как, в соответствии с заявлением Иванова И.И., такие дни выпали на период отпуска без оплаты, то и из расчета они должны быть исключены.

Если бы работник подал бы 3 заявления на неоплачиваемый отпуск, к примеру, с 4 по 6 мая, с 11 по 13 мая и с 16 по 20 мая, чтобы исключить дни, приходящиеся на праздники и выходные, то в расчет среднего заработка были бы включены дни: 1, 2, 3, 7, 8, 9, 10, 14, 15 мая 2022г.

Поэтому всегда стоит ориентироваться на отметки в табеле.

Исправим вручную показатель в колонке «Отработано дней» с 11 на 9.

И программа автоматически рассчитает количество дней в не полностью отработанном месяце = 8,51.

Заметим, что размер среднего заработка увеличился, так как отработанных дней, при том же заработке, стало меньше.

То есть получается, что работнику выгоднее не дробить отпуск без оплаты, исключая из него праздничные и выходные дни, а брать отпуск без оплаты на весь период.

Теперь всё верно, данные программы совпадают с произведенными нами расчетами.

Далее в документе «Отпуск» программа автоматически произведет расчет НДФЛ и укажет сумму к выплате.

Пользователь из документа «Отпуск» может распечатать Приказ по форме № Т-6 и расчет среднего заработка.

В документе по пунктам будет представлена вся необходимая информация.

И в заключении хотим напомнить еще об одном очень важном нюансе.

Дело в том, что если мы попытаемся провести документ, то программа нам не даст этого сделать, и уведомит, что «Планируемая дата выплаты не может быть меньше даты документа».

Но по умолчанию поля «Дата выплаты» в документе «Отпуск» нет. Чтобы иметь возможно контролировать выплату отпускных и изменять при необходимости данную дату, нужно в документе «Отпуск» перейти в «Еще», далее «Изменить форму».

Появится окно «Настройка формы». Здесь в группе «Главное» требуется установить галочку «Дата выплаты».

Программа верно указала дату выплаты. Напомним, что в ст. 136 ТК, сказано, что оплата отпуска должна быть произведена не позднее чем за три дня до его начала.

Теперь мы знаем, что неоплачиваемый отпуск имеет огромное влияние не только на границы рабочего года, но и на размер выплаты отпускных.

Коллеги, вывод из статьи напрашивается сам собой: переходите на расчет зарплаты в 1С: ЗУП ред. 3.1. И одной головной проблемой станет меньше!

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Налог на профессиональный доход с 1 июля 2020

Налог на профессиональный доход с 1 июля 2020 года разрешено вводить по всей стране. Но все ли желающие могут его применять и какие особенности нужно учесть? Об этом и не только — в нашем материале.

Самозанятые с 01.07.2020: что изменилось

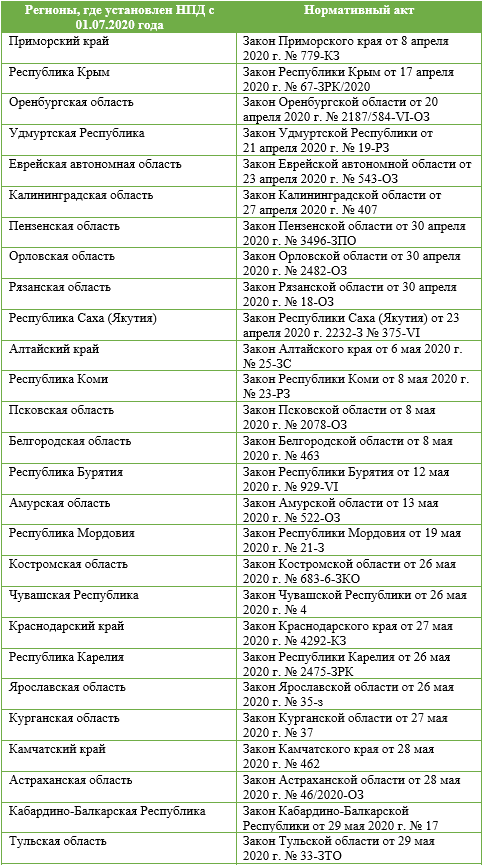

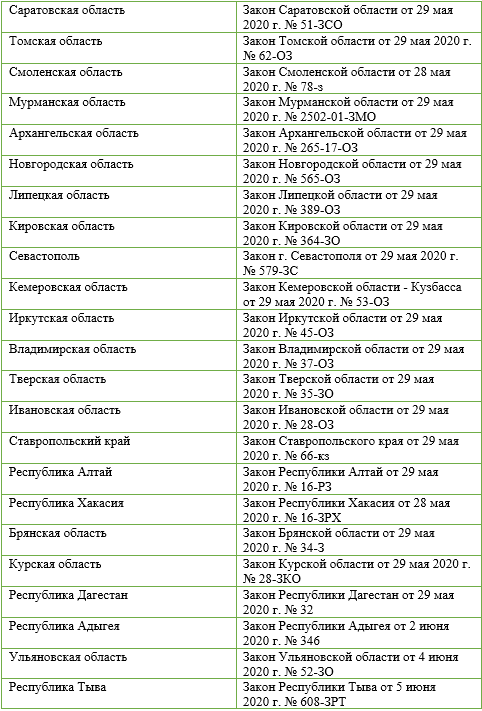

Налог на профессиональный доход (НПД) введен Законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента…» в 2019 году в 4 регионах страны: Москве, Московской и Калужской областях, Татарстане. Эксперимент хорошо себя показал, и с 01.01.2020 к нему присоединились еще 19 регионов-миллионников (их перечень смотрите здесь).

Если у вас есть вопросы по налогу на профессиональный доход, ответы на них вы можете найти в КонсультантПлюс.

С 01.07.2020 в связи с вступлением в силу Закона от 01.04.2020 № 102-ФЗ «О внесении изменений…» НПД может ввести любой регион РФ, принявший соответствующий закон. На это еще раз обратил внимание В. В. Путин в своем телеобращении от 23.06.2020. На 20.06.2020 к режиму для самозанятых присоединились следующие субъекты:

Закон субъекта РФ о введении НПД должен вступать в силу не ранее, чем по истечении 1 месяца со дня его официальной публикации.

Закон субъекта РФ о введении НПД должен вступать в силу не ранее, чем по истечении 1 месяца со дня его официальной публикации.

Кто может стать самозанятым

Стать плательщиком НПД может любой гражданин РФ или гражданин из стран ЕАЭС: Армении, Белоруссии, Казахстана и Киргизии.

Президент РФ во время обращения к гражданам 23.06.2020 предложил уменьшить возраст для получения статуса самозанятого до 16 лет (сейчас его можно получить молодым людям, достигшим 18 лет).

- реализующие подакцизные товары, и товары, которые подлежат обязательной маркировке;

- осуществляющие перепродажу товаров и имущественных прав;

- которые занимаются добычей полезных ископаемых;

- работающие по агентским договорам.

Таким образом, НПД подойдет лицам, оказывающим услуги, например, бухгалтерские или косметологические, сдающим жилье в аренду или продающим продукцию собственного производства. Кто относится к самозанятым, мы рассказывали здесь.

Плюсы режима НПД

К плюсам режима для самозанятых можно отнести:

Для регистрации вам совсем необязательно посещать ФНС и нотариуса. Достаточно скачать приложение или подключиться к Госуслугам или банку-партнеру. Как зарегистрироваться самозанятым, смотрите в этой статье.

Всего 4% при работе с физлицами и 6% — с юрлицами и ИП. Подробности — в материале «Расчет и уплата налога на профессиональный доход».

- Отсутствие обязательных платежей по страховым взносам.

Обратите внимание: если вы перешли на НПД, но при этом не снялись с учета как ИП, вы обязаны уплачивать фиксированные взносы. О том, как ИП перейти на НПД, читайте здесь.

Сдавать отчеты не нужно. Главное — вовремя отображать доходы в приложении «Мой налог», а налоговики до 12 числа следующего месяца сами рассчитают НПД к уплате.

О том, как пользоваться приложением «Мой налог», мы объясняем в этом материале.

- Предусмотрен налоговый вычет на уплату налога.

При регистрации в качестве плательщика НПД вам автоматически начислят «бонусы» (вычет) в размере 10 тыс. руб., которые можно списать в счет уплаты налога.

Вычет предоставляется в следующем порядке:

- в отношении налога, облагаемого по ставке 4%, — сумма вычета определяется в размере 1% дохода;

- в отношении налога, облагаемого по ставке 6%, — в размере 2% дохода.

Срок использования налогового вычета не ограничен. Однако повторно он не предоставляется. Уменьшение налога на сумму вычета осуществляется налоговым органом автоматически. Пример применения вычета см. здесь.

С 01.06.2020 всем самозанятым предоставляется дополнительный «бонус» (налоговый капитал) в размере МРОТ — 12 130 руб.

Он автоматически будет применяться для полной оплаты налога с 1 июля по 31 декабря 2020 года. А 01.01.2021 года остаток дополнительного вычета будет аннулирован. Основной налоговый вычет (или его остаток) будет сохранен, и с 01.01.2021 будет предоставляться как обычно: 1% — с дохода, полученного от физлиц, 2% — с дохода от юрлиц.

- Не нужно устанавливать онлайн кассу.

Самозанятым достаточно сформировать чек в приложении. Подробности см. в статье «Самозанятые: нужна ли онлайн-касса».

Минусы режима для самозанятых

Несмотря на то, что в НПД есть множество плюсов, в применении режима предусмотрены и некоторые ограничения, которые для кого-то могут быть критичными (ст. 4, ст. 6 Закона № 422-ФЗ):

- Запрещено нанимать работников.

- Есть ограничение по годовому доходу в размере 2 млн 400 тыс. руб. При этом помесячных лимитов нет.

- С момента увольнения сотрудника от работодателя до момента начала работы с ним в качестве самозанятого должно пройти не меньше 2 лет.

Если доход в течение года превысит лимит 2 млн 400 тыс. руб., физлица должны будут платить НДФЛ, а ИП — налоги и взносы.

В общем случае ИП после утраты права на применение НПД автоматически придется применять ОСНО. Однако в течение 20 календарных дней после снятия с учета в качестве самозанятого он вправе подать заявление о переходе на спецрежим — УСН, ЕНВД или ЕСХН (п. 6 ст. 15 Закона № 422-ФЗ). Вернуться на уплату налога на профдоход можно будет лишь в следующем году.

Подводим итоги

- С 1 июля 2020 года регионы вправе самостоятельно решать, вводить ли на своей территории налог на профессиональный доход для самозанятых лиц.

- Многие регионы уже подключились к эксперименту.

- В связи с коронавирусом и сложной экономической обстановкой самозанятым предоставлен налоговый капитал в размере МРОТ — 12 130 руб.

Источник: blogkadrovika.ru

Кто заплатит за социальные гарантии для самозанятых

Анна Королева

корреспондент Expert.ru

21 июня 2021, 12:38

Таксистам, курьерам, репетиторам и другим самозанятым, сотрудничающим с онлайн-платформами, предложат социальные гарантии. Вопрос в том, кто за это заплатит.

Коллаж: Тамара Ларина

Министерство труда и социальной защиты работает над внесением в Трудовой кодекс изменений, которые позволят социально защитить самозанятых граждан. Инициатива, о которой сообщает пресс-служба министерства, связана с тем, что в стране в последнее время появилась так называемая «платформенная занятость». Речь идет о трудовых отношениях между интернет-платформой и исполнителем заказа. И такие отношения требуют регулирования.

На полях Петербургского международного экономического форума министр труда России Антон Котяков отметил, что режим самозанятости не обеспечивает гражданам получение пенсионных накоплений. Кроме того, люди, работающие в секторе платформенной занятости, не могут пользоваться социальными гарантиями в связи с утратой заработка, несчастным случаем или по больничному листу, не имеют оплачиваемого отпуска. Изменения же позволят рассчитывать на социальную защиту работникам таких профессий, как таксисты, курьеры и репетиторы.

Из тени вышли, но до соцгарантий не дошли

Статус самозанятости призван был вывести людей из теневой экономики, отмечает Никита Донцов, руководитель коммуникационной группы «Влияние». В России 86 млн трудоспособных граждан; правительство знает, где работают 48 млн. Остальные 38 млн неизвестно чем занимаются, не платят налоги, не копят на пенсию. Обоюдополезный для государства и гражданина новый механизм взаимоотношений быстро стал популярным: за 2 года в статусе самозанятых зарегистрировались более 2 млн человек.

Однако, безусловный позитив от выхода людей из тени и увеличения числа налогоплательщиков нивелируют негативные факторы, отмечает Донцов. Крупные онлайн-платформы и многие другие предприятия переводят сотрудников на самозанятость, оптимизируя таким образом нагрузку на фонд оплаты труда. Если предприятие нанимает человека с трудовой книжкой, то 43% сверх суммы, которую надо заплатить ему «чистыми», будет уходить в социальные фонды и государственную казну. Это гарантирует работнику оплачиваемый больничный лист и отпуск, пенсию и прочие социальные выплаты.

В случае же с самозанятостью исполнителю надо накинуть всего от 4 до 6%, которые он заплатит в виде налога на профессиональный доход. То есть, в принципе, можно платить исполнителю больше, а тратить на это меньше. Но тут уже ни о каких социальных гарантиях речь не идёт. Социальное государство, гарантированное конституцией России, требует финансирования, говорит Донцов.

Если при смене налогового режима миллионы людей перестают финансировать социальные расходы, государство рискует просто остаться без денег на выполнение обязательств. То есть, индивидуальная выгода заказчика и исполнителя может в перспективе привести к коллективному проигрышу: общество лишится государственной системы социальной защиты, и заниматься вопросами своего благосостояния, здоровья и обеспеченной старости каждый будет сам.

Государство, конечно, не готово закрывать глаза на оптимизацию платежей в бюджет, когда речь идет о крупных онлайн-платформах, связанных с доставкой еды, предоставлению услуг такси, сдельной работой и прочим, полагает эксперт. Вероятно, в ближайшее время произойдёт пересмотр закона с целью ввести в него механизмы финансирования пенсионного фонда и фонда социального страхования. Ключевой вопрос – на кого возложить эти обязательства: на заказчика (платформу) или работника (самозанятого). Вероятно, предполагает Донцов, платформенная занятость будет выделена в отдельный раздел существующего законопроекта, где дополнительно пропишут требования к социальным платежам в случае такой занятости.

Кто заплатит за отпуск и больничный?

Самозанятые действительно одна из наиболее социально незащищенных категорий трудящихся – за них никто не платит взносы в соцстрах и в ПФР, у них нет больничных и оплачиваемых отпусков, признает генеральный директор платформы «Рокет Ворк» Анастасия Ускова. Однако, отмечает она, законодательно никто не запрещает самозанятыми делать необходимые взносы самостоятельно, наравне с ИП, для накопления трудового стажа и пенсии.

Ровно также никто не запрещает самозанятым оформлять для себя медицинские страховки. Изменения здесь кажутся излишней надстройкой. А вот что касается гарантий оплаты отпуска и больничных листов, то в «Рокет Ворк» такую инициативу, безусловно, поддерживают.

С распространением цифровых платформ-агрегаторов, которые помогают самозанятым искать заказы и клиентов, их работа действительно переходит из разряда разового или краткосрочного контракта в полноценные трудовые дни и месяцы. Для подавляющего большинства — это основной доход (впрочем, в таких случаях самозанятые через месяц-два обычно переходит на уровень трудовых отношений по договору ГПХ или в штат).

Для платформ же сотрудничество с самозанятыми выгодно в первую очередь по экономическим соображениям, так как такой исполнитель обходится намного дешевле наемного сотрудника, подрядчика на договоре ГПХ или фирмы. Налоговая ставка на доход самозанятых 4–6%, да и те исполнители часто оплачивают самостоятельно.

Если предложенные меры будут приняты, это позволит существенно повысить лояльность исполнителей по отношению к платформам, с которыми они сотрудничают, а исполнителям — дадут необходимые им гарантии. Все будут довольны, полагает Ускова. Очевиден интерес к этой теме и со стороны правительства, продолжает она.

Подобные соцгарантии сделают режим НПД еще более привлекательным для граждан, а значит, ускорят обеление сектора частных услуг. В России свыше 22% ВВП — невидимая экономика, напоминает Ускова, а это – триллионы рублей, и часть из них вращается как раз в сфере частных услуг, которые предоставляют таксисты, курьеры, репетиторы и разного рода мастера – хоть по ремонту, хоть по маникюру. Самозанятость же с момента старта эксперимента в 2019 году вывела из серой зоны доходов на 327 млрд рублей, а бюджет получил налогов на 8 млрд. Если предложенные меры будут реализованы, люди начнут активнее легализовывать свой статус, меняя отпуск и больничный — на честно уплаченные налоги. А значит план Минфина: 10 млн самозанятых через 10 лет, можно будет сделать за пятилетку, а то и быстрее, полагает эксперт.

Источник: expert.ru