Патентная система налогообложения предназначена для индивидуальных предпринимателей, деятельность которых сопряжена с видом деятельности, относящимся к перечню в ст. 346.43 НК РФ. Одним из видов деятельности, в отношении которого допустимо применить патент, является розничная торговля. Она может осуществляться через стационарные или нестационарные сети, виды деятельности закреплены в п.45 и 46 указанной статьи кодекса.

Что такое розничная торговля

Это товарообменный процесс, удовлетворяющий запросы населения посредством продажи или предоставления им товаров и услуг, в которых они испытывают нужду.

Розничная торговля является окончательным этапом перемещения товаров, так как они посредством розницы попадают в руки конечного потребителя.

Во 2-й части ГК РФ подобному процессу дано также определение – лицо, занимающееся предпринимательской деятельностью, осуществляет операции купли-продажи продукции для личного потребления пользователя, а не для занятия бизнесом.

ПСН (патент) для ИП на розничную торговлю

В процессе выполнения торговых операций реализатор должен помнить о приоритетности потребителя, в производстве товаров необходимо также учитывать потребность конечного пользователя.

Важно: розница удовлетворяет потребности обеих сторон – продавец получает доход, а потребитель желаемый продукт.

Розничную торговлю можно вести через стационарный объект или нестационарный. Что это, в чем отличия?

Cтационарные и нестационарные сети для розничной торговли

ФНС при разъяснении сотрудникам своих отделов данных понятий ссылается на письмо Минфина, которое подробно излагает, что:

Стационарный торговый объект – это здание его часть, строение его часть, при этом:

- Основа таких сооружений должна прочно связываться фундаментной основой с почвой;

- Объекты должны быть подключенными ко всем коммуникациям, обеспечивающим жизнедеятельность и соответствие санитарным нормам.

Также об этом сказано и в статьях НК РФ – стационарная сеть это здание/сооружение, предназначенное к занятию подобным бизнесом и подключенное к коммуникациям.

Другими словами – это:

- Здание;

- Сооружение;

- Постройка.

Имеющие коммуникационную систему и цоколь, то есть основу прикрепления к земле.

Нестационарный торговый объект – это временный объект возведенный человеком, не имеющий основания, в том числе и передвижной, и неважно имеет ли он жизнеобеспечение.

НК РФ утверждает, что нестационарная розничная торговля – это объекты, обеспечивающие разносную и развозную торговлю, а также сооружения не относящие к стационарным.

- Торговля с транспорта;

- Киоски;

- Лотки;

- Палатки;

- Павильоны и прочие временные сооружения.

Кто может получить патент в розничной торговле в 2017 — 2018 году

Патент предназначен для индивидуальных предпринимателей (ИП), юридическим лицам он не доступен.

Ограничения на применение патента

При этом существует лимит возможностей, допускающих использование специального патентного режима:

- Нельзя использовать патент, если предприятие входит в состав простого товарищества или использует условия доверительного правления имуществом;

- Общая численность работников на предприятии должна быть менее 15 человек;

- Годовая выручка по предприятию не должна превышать 60 млн. рублей.

Важно: если индивидуальный предприниматель теряет возможность пользоваться патентом, то он сможет перейти на любое другое налогообложение, согласно нововведениям 2017 года.

Однако при этом налог с имущества согласно его кадастровой стоимости ИП обязан уплачивать, так как право, освобождающее от этой уплаты, было отменено в 2015 году.

Преимущества владения патентом для ИП

Патент для индивидуальных предпринимателей обладает большим перечнем положительных сторон:

- Основная – это сравнительно небольшая его стоимость;

- Возможность самостоятельно определиться с периодом действия патента – 1 – 12 месяцев;

- Доступность приобрести сразу несколько патентов для использования в различных регионах;

- Отсутствие декларирования, а значит и отсутствие бюрократических операций по проверке точности данных;

- Перечень разрешенных законодательством видов деятельности доступно только расширить местными властями, но сократить нельзя.

Важно: для розничной торговли отсутствует освобождение по выплате социального страхования за работников.

Также неоспоримым преимуществом патента для ИП является освобождение от определенных видов налога, конечно, при этом существуют некоторые нюансы, к примеру, НДС нужно оплачивать при выполнении определенных видов работ, а имущество, находящееся на кадастровом реестре облагается налогом.

Следующий этап, это отсутствие необходимости в тщательном формировании первичной документации, так как в данном случае доходы/расходы не являются объектом налогообложения.

Важно: до 1 июля 2018 года держатели патента имеют право работать без ККТ.

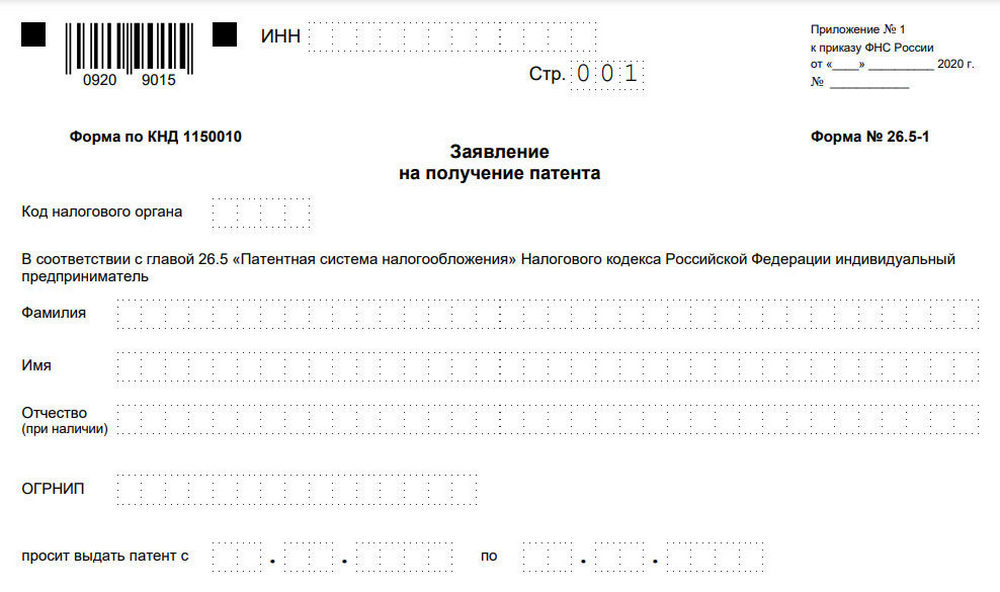

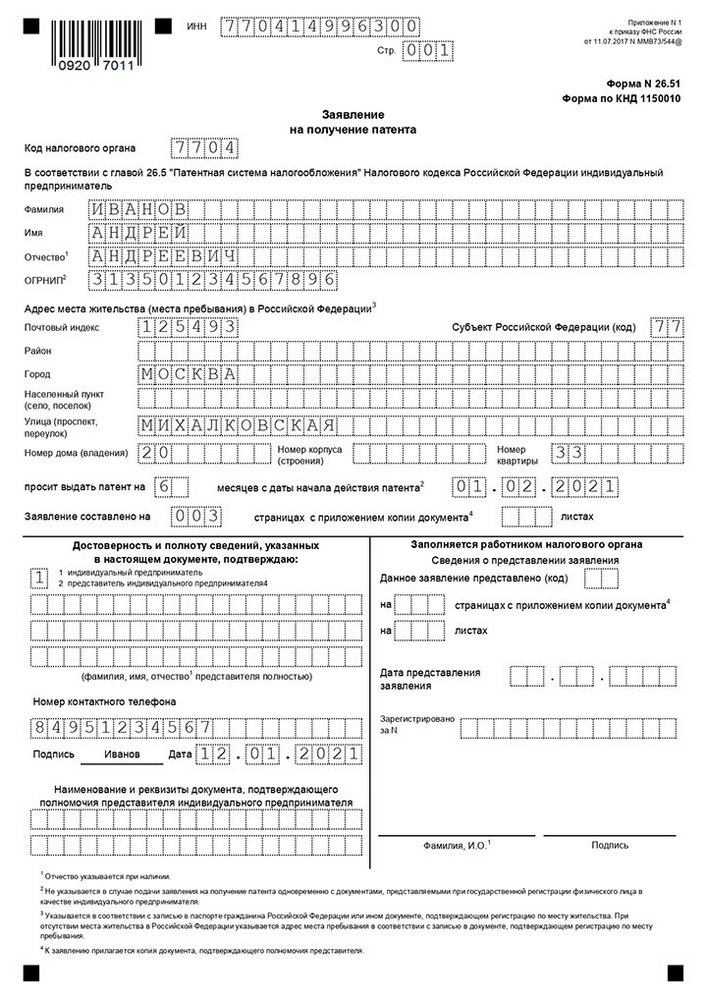

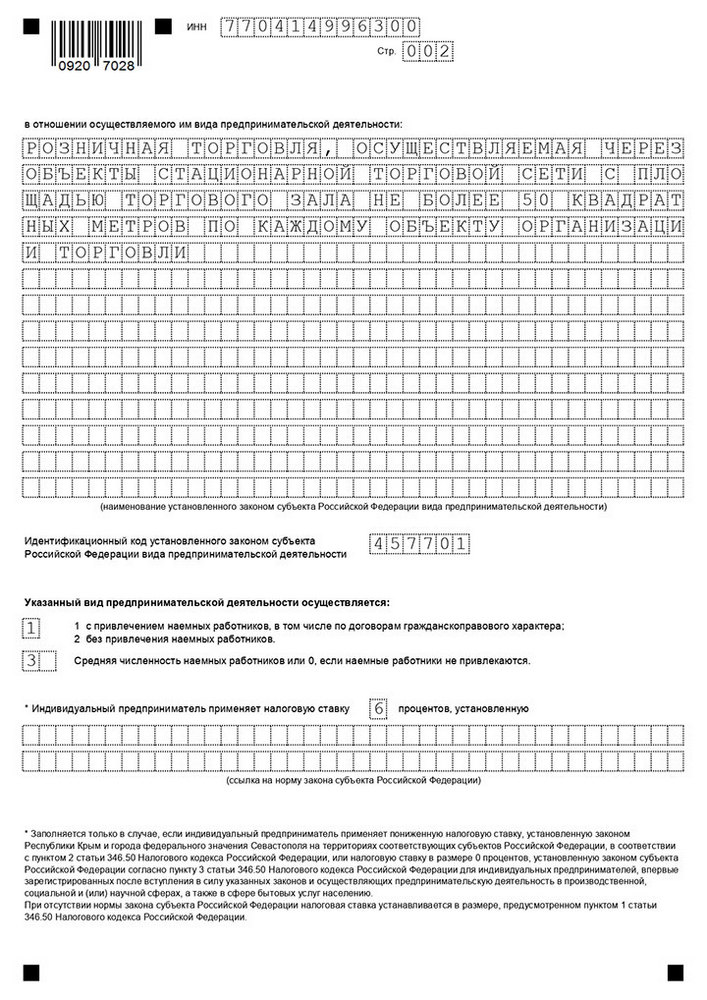

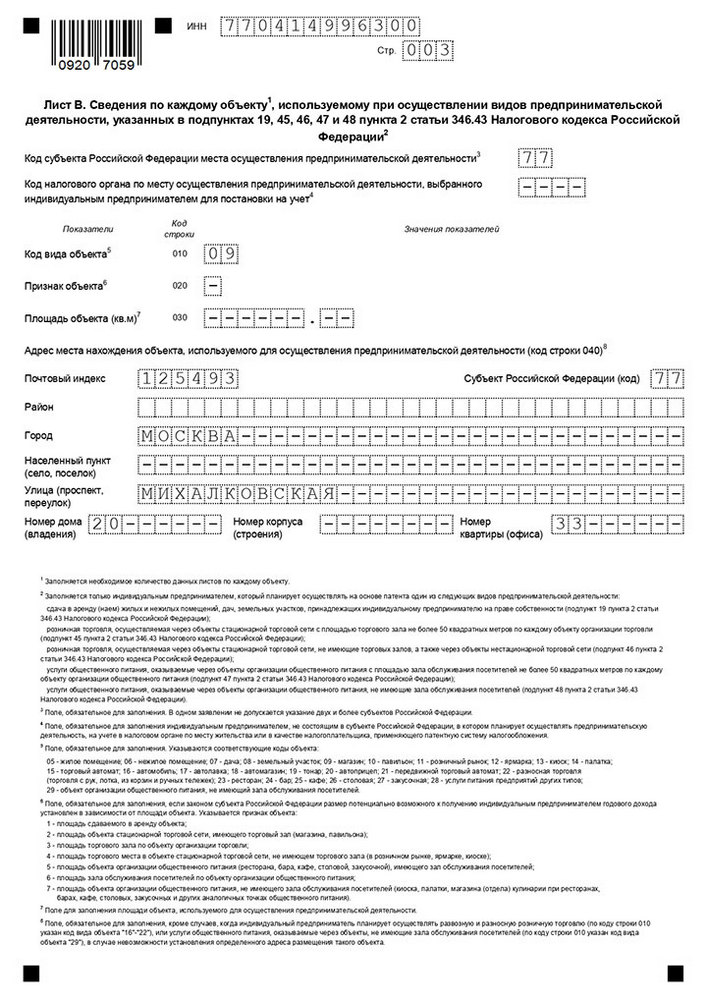

Как получить патент в 2017 — 2018 году на розничную торговлю

Прежде чем отправиться за получением патента, ИП необходимо определиться со сроком его применения, подавать заявление нужно за 10 дней до выбранной даты.

С сентября 2017 года применяется новая форма заявления 26.5-1, скачать ее бланк и заполненный образец можно по ссылке — Заявление на патент форма 26.5-1.

Далее следует убедиться, что в данном регионе существует возможность работать согласно патентной основе в отношении розничной стационарной и нестационарной торговли, так как это определяется региональными властями.

Важно: патент доступен только для того региона, в котором его выдали.

Инспекция рассматривает заявление индивидуального предпринимателя в течение 5 дней, после чего должна дать положительный или отрицательный ответ.

Отказать ИП в патенте могут в следующих случаях:

- Вид деятельности недопустим для использования патента;

- Неверно указан период действия документа;

- ИП недопустимо право для использования патента в этом году;

- ИП имеет задолженности;

- Неверно заполнены поля заявления.

Чтобы подать заявление на получение патента индивидуальному предпринимателю допустимо:

- Пройти в отделение ФНС;

- Отослать его почтой, при этом необходимо учитывать период доставки;

- Заполнить электронную форму на официальном сайте.

Чтобы заполнить бланк заявления необходимо приготовить:

- Паспорт, ИНН;

- Свидетельство о регистрации ИП;

- Кадастровая и техническая документация на помещение.

Как посчитать патент на розничную торговлю

Патент для индивидуального предпринимателя является заменителем трех налогов:

Расчет происходит по следующей формуле:

В данном случае:

- ПГД – это потенциально возможный годовой доход для вида деятельности, который рассчитывается на региональном уровне с учетом особенностей ведения бизнеса на год, при использовании прошлогодних данных, но при этом следует следить за изменениями в законодательстве;

- Также следует учитывать период, на который ИП берет патент.

Патент на розничную торговлю на 2017 год для Москвы

Потенциальный годовой доход для Москвы для индивидуальных предпринимателей с 1 января 2017 года установлен Законом г.Москвы №53 в ред. от 23.11.16 и составляет:

- через стационарные сети с торговыми залами менее 50 кв.м.:

- через торговые сети без залов и нестационарные сети, кроме развозной и разносной:

- развозная и разносная 2 700 000 руб.

Ставка равняется 6%.

Размер патента для Московской области на розницу

Величина годового потенциального дохода для ИП установлена законом МО №164/2012-ОЗ в ред. от 19.12.16.

Величина патента на розничную торговлю для Санкт-Петербурга

Для Санкт-Петербурга данный показатель установлен Законом №551-98 в ред. от 26.11.15.

Пример расчета патента для розницы для индивидуальных предпринимателей

- Патент = 800 000 * 6% = 48 000 рублей.

- Чтобы вычесть стоимость на месяц для оплаты патента не период менее года необходимо П = 800 000 / 12 * 6% = 4 000 рублей.

- Теперь это значение допустимо умножить на любое количество месяцев и определить, что, к примеру, на 5 месяцев патент будет стоять 20 000 рублей.

Важно: в 2017 году для расчета налога ИП необходимо использовать дефлятор К = 1, 425.

При этом следует помнить, что ставка в 6% это среднее значение, применяемое, как общепринятый показатель. Существуют варианты, когда ее доступно снизить до 0%, как это было возможно в 2016 году на территории Крыма, а до 2023 года там действует ставка в 4%.

Кроме этого нулевая ставка доступна для только, что зарегистрированных индивидуальных предпринимателей на период 2 года.

В некоторых регионах существуют налоговые каникулы в рамках региональных программ.

Итак, налог при использовании данного спецрежима не уплачивается необходимо, только внести стоимость патента.

Срок уплаты

Плату за патент индивидуальному предпринимателю необходимо выполнить по реквизитам налоговой с учетом срока действия патента:

- Полгода – плату доступно выполнять в течение всего периода вплоть до его окончания.

- Свыше полгода, плату доступно выполнить в 2 этапа:

- Треть патента необходимо оплатить в 3 месяца с начала его действия;

- Оставшиеся 2/3 можно оплатить позже, но не позднее окончания срока действия режима.

Важно: в 2017 году держатель патента останется при действующем спецрежиме в случае несоблюдения сроков, но взносы выполнит с учетом пеней и штрафов.

Что еще нужно знать индивидуальному предпринимателю

Декларацию на патенте не сдают, но ведут книгу учета доходов по каждому патенту отдельно при поступлении средств в кассу или на счет. Также при существовании работников необходимо сдавать справки 2-НДФЛ и 6-НДФЛ, при этом с 2016 года данные справки необходимо сдавать по месту ведения деятельности, а не по месту регистрации предпринимателя.

Вопросы и ответы

Вопрос 1: Индивидуальный предприниматель при подаче заявления на патент неправильно указал адрес стационарного магазина, через который ведется торговлю в розницу. Патент выдан, можно ли внести изменения?

Ответ: Налоговое законодательство не предусматривает внесение изменение в патент и подачу уточненных данных. При этом вести торговлю через такой магазин не получится, так как его адрес не совпадает с указанным в патенте. Значит, патент можно признать не действительным с даты его выдачи. Предпринимателю придется уплачивать налоги на общих основаниях.

Вопрос 2: ИП ведет торговлю через павильон в торговом центре. Если он переезжает в новый павильон большей площади, что делать? Нужно ли получать новый патент или можно внести изменения в действующий?

Ответ: Нужно покупать новый патент, так как изменились исходные условия для расчета налогаа.

Вопрос 3: Индивидуальный предприниматель ведет торговую розничную деятельности через стационарный магазин в одно округе Москвы. Планируется переезд в другой округ Москвы, нужно ли получать новый патент?

Ответ: Да, изменение адреса ведения торговли влечет за собой получение нового патента.

Вопрос 4: В 2017 году приобретался патент для розничной торговли через магазин до 50 кв.м. В 2018 году в период с января по март планируется приостановить деятельность, возобновление планируется в апреле 2018 года. То есть патент ИП планируется получать на период с апреля по декабрь 2018 года. Нужно ли уведомлять налоговую о приостановлении применения патента? На каком режиме работать индивидуальному предпринимателю первые три месяца 2018 года?

Ответ: В период с января по март 2018 года ИП будет работать на общем режиме с уплатой НДФЛ, НДС и налога на имущество. С апреля можно получить патент. Уведомления ИФНС не нужно.

Оцените статью

![]()

![]()

Источник: pravo-invalida.ru

Применение патента в торговле

Применять ПСН можно, только когда торгуете в розницу через объекты:

- нестационарной торговой сети. Это развозная и разносная торговля;

- стационарной торговой сети с площадью зала не более 50 кв. м по каждому объекту. Это торговля в магазинах и павильонах;

- стационарной торговой сети без торговых залов. Это торговля на рынках, ярмарках, в киосках, палатках и через торговые автоматы.

Торговать в розницу – это значит продавать товары для личного, семейного пользования, а не для предпринимательской деятельности. И делать это по договору розничной купли-продажи. Такой договор не имеет отдельной письменной формы. Его считают заключенным, когда продавец выдал покупателю чек.

Нельзя применять ПСН, когда торгуете не в розницу. Поясним, что это за торговля.

К рознице закон не относит торговлю:

- газом;

- грузовыми и специальными автомобилями, автобусами любых типов;

- прицепами, полуприцепами, прицепами-роспусками;

- подакцизными товарами, перечисленными в подпунктах 6–10 пункта 1 статьи 181 НК;

- продуктами питания и любыми напитками в организациях общепита. И не важно, упакованы и расфасованы они производителем или продаются в россыпь, розлив и т. д.;

- продукцией собственного производства. Исключение – товары и продукция общепита, которая готовится в торговых автоматах.

Кроме того, розничной торговлей нельзя назвать:

- торговлю по договорам поставки, а также в рамках государственных и муниципальных контрактов;

- передачу льготных лекарств по бесплатным рецептам;

- торговлю по образцам и каталогам вне стационарной торговой сети. Сюда входит и торговля по почте;

- торговлю через телемагазины, по телефону, через интернет-сайты и интернет-магазины.

Такие правила установлены подпунктами 45 и 46 пункта 2, пунктом 3 статьи 346.43 НК и дополнительно разъяснены в письмах Минфина от 07.02.2019 № 03-11-11/7293 , от 29.04.2016 № 03-11-12/25371 , от 22.11.2013 № 03-11-11/50540 .

Если покупатели в интернете знакомятся с ассортиментом товаров, а покупают в магазине, применять ПСН можно ( письмо Минфина от 03.06.2019 № 03-11-11/40049 ).

Может ли предприниматель применять ПСН при продаже земельных участков гражданам для их личного пользования?

Перечень видов деятельности, в отношении которых можно применять ПСН, перечислен в пункте 2 статьи 346.43 НК. Деятельность по продаже недвижимости (в т. ч. земельных участков) в этот перечень не входит. Вместе с тем в данный перечень включена розничная торговля (подп. 45 , 46 п. 2 ст. 346.43 НК).

В целях применения ПСН под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами на основе договоров розничной купли-продажи ( подп. 1 п. 3 ст. 346.43 НК ). В свою очередь, договор розничной купли-продажи подразумевает, что продавец обязуется передать покупателю товар для использования не в предпринимательских, а в личных целях ( п. 1 ст. 492 ГК ).

Но для отношений по продаже недвижимости (в т. ч. земельных участков) предусмотрен отдельный вид договора купли-продажи – договор продажи недвижимости ( п. 5 ст. 454 , ст. 549 ГК). Более того, продажа недвижимости в соответствии с ОКПД 2 услуги по операциям с недвижимым имуществом входят в отдельный раздел по коду 68 . Следовательно, продажа недвижимости (в т. ч. земельных участков) розничной торговлей не является.

Таким образом, несмотря на то что предприниматель продает земельные участки гражданам для их личного использования, применять по отношению к такой деятельности ПСН он не вправе. Доходы, полученные от этого вида деятельности, нужно облагать в рамках общей системы налогообложения либо упрощенки ( письмо Минфина от 14.03.2013 № 03-11-12/29 ).

Можно ли получить дополнительный патент на розницу, когда в период действия первого патента площадь магазина стала больше 50 кв. м?

Применять ПСН можно, если торгуете в розницу в магазине с торговым залом не более 50 кв. м. Как только площадь такого зала стала более 50 кв. м, например, в результате реконструкции магазина, вы лишились права применять ПСН. И не важно, что такой случай утраты патента не прописан в пункте 6 статьи 346.45 НК.

Дело в том, что объект торговли перестал соответствовать требованию подпункта 45 пункта 2 статьи 346.43 НК. А значит, розничная торговля через такой зал не попадает под ПСН. Оформить дополнительный патент на площадь торгового зала сверх 50 кв. м нельзя. Это прямо следует из подпункта 45 пункта 2 статьи 346.43 НК.

Утратив право применять ПСН, предприниматель по умолчанию переходит на общий режим налогообложения с начала того месяца, с которого был выдан патент. Поэтому начиная с этого месяца рассчитайте и заплатите все те налоги, от которых были освобождены , когда применяли ПСН.

Со дня, когда предприниматель зарегистрировал увеличенную площадь торгового зала, то есть перестал соответствовать ПСН, розничную торговлю можно перевести на упрощенку или ЕНВД . Естественно, если выполняются условия для применения этих спецрежимов.

Это следует из письма Минфина от 21.11.2014 № 03-11-09/59138 (направлено письмом ФНС от 05.12.2014 № ГД-4-3/25260 налоговым инспекциям для использования в работе).

Нужно ли предпринимателю получать новый патент, если он сменил адрес розничной точки, но в пределах района, где действует уже полученный патент?

Один патент применяют в отношении всех торговых точек, расположенных в пределах места действия патента. Но только если все торговые точки прописаны в приложении 3 к патенту с указанием их адресов и площадей. То есть единственный идентификатор торговой точки – ее адрес.

Когда предприниматель меняет адрес розничной точки, он закрывает старый объект и открывает новый. Поэтому на новую точку надо оформить отдельный патент, даже если она действует в зоне действия текущего патента. В налоговом законодательстве нет механизма, как вносить изменения в перечень торговых объектов в действующий ПСН (письма Минфина от 15.07.2015 № 03-11-12/40617 , от 08.02.2013 № 03-11-11/59 ).

Может ли предприниматель применять ПСН, если продает товары из давальческого сырья?

Предприниматель не считается изготовителем товаров, если заказывает их производство на стороне. Даже в случаях, если для этого он предоставляет свое сырье. Поэтому деятельность ИП относится к розничной торговле, в отношении которой можно применять ПСН (ст. 713 , 779 , 783 ГК, письмо Минфина от 04.04.2018 № 03-11-12/21663 ).

Оформлять ли новый патент, если ИП переехал в другой павильон торгового центра? Площадь павильона не изменилась

Нет, не оформляйте. Но сообщите инспекторам новый номер павильона.

В патент вписаны вид объекта, адрес местонахождения, наименование физического показателя и площадь объекта ( п. 1 ст. 346.45 НК ). Поэтому патент продолжает действовать, если у нового павильона такая же площадь, как у прежнего ( письмо Минфина от 26.04.2018 № 03-11-12/28484 ). Вид деятельности или количество работников тоже не должны измениться.

Вместе с тем, предприниматель обязан сообщить в ИФНС номер нового павильона. Форма произвольная.

Источник: etoprostobuh.ru

Патент на торговлю для ИП на 2024 год

Индивидуальным предпринимателям предлагают несколько налоговых режимов. Каждый может сам выбрать, какой из них ему выгоднее для определенного вида деятельности. Получить патент на торговлю для ИП в 2024 году – альтернатива другим налоговым режимам. Чтобы понять, насколько это выгодно, и не лучше ли будет перейти на УСН, надо разобраться, как вообще работает ПСН и что нужно для его получения.

Патентная система налогообложения

Патентная система налогообложения — это получение разрешение для индивидуального предпринимателя на ведение указанной в законе вида деятельности. Можно купить на период от 1 до 12 месяцев.

- отсутствие деклараций;

- один из самых выгодных режимов;

- единовременный разовый платеж.

Расчет патента на 2024 год опубликуют в региональном ФНС. Там указывают все разрешенные виды деятельности.

Региональные власти совместно с отделениями ФНС устанавливают свои тарифы и ограничения. Это позволяет чиновникам выбирать приоритетные направления для развития региона.

Кто может перейти на ПСН

ПСН регулируется налоговым кодексом РФ. Там полностью прописаны все виды деятельности на патенте в 2024 году. Для торговли указан ряд ограничений:

- площадь не более 150 м²;

- продавать можно только в розницу;

- штат не более 15 человек;

- нет субсидий и кредитов на расширение бизнеса.

Фактически, повторяются ограничения на ИП. Основное отличие – налоги считаются не от оборота или чистой прибыли, а разово перечисляются при покупке разрешения.

Розничная торговля

Для ведения бизнеса есть ряд ограничений:

- никакого собственного производства;

- в продаже не должно быть автомобилей, бензина, дизеля и моторных масел;

- продуктов из общепита;

- продавать оптом и заключать договоры на долгосрочную поставку.

Разрешено устанавливать стационарные торговые точки для розницы или вести разъездную торговлю. Нельзя вести оптовую отгрузку товаров. Можно доставлять их своим покупателям, но не заключать договоры сроком более 3 месяцев.

Свое производство также нельзя. Одно исключение – ремонт и восстановление. Например: можно открыть салон по ремонту сотовых телефонов. Покупать старые модели, чинить их и перепродавать разрешается.

Заключать договоры с другими ИП необходимо осторожно. Разрешено поставлять товары разово, без долгосрочных торговых отношений. Например: можно привозить пекарне закупленные пакеты раз в несколько месяцев. Один заказ, который выходит за границы мелкой розницы, вряд ли смогут отследить, но регулярные поставки одному и тому же предпринимателю запрещены на законодательном уровне.

Каникул по оплате или перечислению денег в бюджет не предусмотрено. Предприниматель обязан сразу заплатить за разрешение, и оно будет действовать весь срок. После 12 календарных месяцев нужно будет оплачивать заново.

На ПСН нельзя продавать маркированные товары, поэтому нужно внимательно следить за обновлениями законодательства. По 2024 год новых данных нет. По ранним планам каждый товар уже должен быть промаркирован, но система работает слишком медленно. Обычно новости появляются к концу предыдущего года. На сайте Честного Знака публикуются новые категории товаров.

Как только там появляется новая позиция – продавать уже нельзя.

Оформление патента на розничную торговлю

Что нужно для перехода:

- Подготовить заявление на патент на 2024 год.

- Отправить его в ФНС в личном кабинете налогоплательщика.

- Дождаться решения.

В течение 5 дней налоговики пришлют решение. Отказ может быть связан с запрещенным видом бизнеса в регионе, поэтому нужно заранее узнавать, что разрешено в своей области. Разрешение действует с момента оплаты.

Сколько стоит переход на ПСН

Стоимость патента для ИП на 2024 год опубликована на сайте ФНС. Там есть специальный калькулятор, в котором нужно указать: регион, торговые площади, количество работников и срок. После небольшого автоматического расчета сама программа выдаст сумму, которую нужно заплатить.

В расчетах используется не реальный возможный доход, а потенциальный. Его анализирует налоговая на основе всех предыдущих данных: сколько компаний занимались деятельностью в регионе, какая у них была прибыль, количество занятых сотрудников и предполагаемые доходы.

Конечная цифра таких расчетов — это потенциальный доход, который может получить компания при определенных условиях. Каждый регион дополнительно вводит свой коэффициент. В небольших городах и областях он понижающий — в бюджет заплатить придется меньше, а в крупных регионах может быть и повышающим.

Например: разрешение на ведение деятельности в МСК стоит от 100 000 рублей, в зависимости от площадей и срока. В Туле или Калуге – 15-20 тысяч.

Что выбрать ПСН или УСН

Упрощенка – более гибкая система. Если предприниматель не ведет деятельность, не получает доход и не проводит операций, значит он ничего не платит. С ПСН так не работает. Фиксированную сумму надо обязательно заплатить.

Во время локдауна, большинство розничного бизнеса просело. Выгоднее оказалось вести ИП на УСН – тогда ничего не приходилось платить.

Большинство ИП останавливаются на ставке УСН «доходы – расходы». Там не нужно всеми доступными способами подтверждать чистую прибыль, издержки на ведение бизнеса и прочее. Достаточно выходить в плюс.

Применение патента актуально в тех случаях, когда высокая прибыль сопровождается низкими расходами. Особенно для локального бизнеса, который не планирует расширяться. Розничная торговля б/у техникой, небольшие магазины возле дома. Минимальные затраты при высокой прибыли делают ПСН привлекательнее.

Еще один важный плюс – отсутствие большого количества деклараций. Не нужно постоянно отправлять документы в ФНС или нанимать бухгалтера. Дополнительно, при наличии 2-3 работников, можно будет уменьшить стоимость патента на размер взносов, что серьезно уменьшит налоговую нагрузку.

Изменения 2024 года

В 2023 году прошла масштабная цифровизация системы налогообложения в России. Ввели единый налоговый счет, платеж, упростили подачу документов и сдвинули график подачи отчетности. Система все еще перестраивается: в начале года многие ошибки ПО исправляли, а ошибочно назначенные платежи отменяли.

Из-за такой масштабной перестройки системы, изменений в патентной системе налогообложения в 2024 году практически не будет. Планируют ввести обратно коэффициент-дефлятор, который определяет максимальный доход индивидуального предпринимателя. С 2020 по 2023 годы региональные власти сами определяли, сколько могут зарабатывать ИП, чтобы оставаться на ПСН. Теперь вернутся старые правила.

Получение патента на розничную торговлю для ип в 2024 году – альтернатива другим налоговым режимам. Предприниматель один раз платит фиксированную сумму, а потом занимается деятельностью от месяца до года. Режим интересен тем, кто ведет сезонную торговлю, или уверен, что ему будет выгоднее заплатить фиксированные деньги. Ряд ограничений, которые налагаются на деятельность, совпадают с ИП.

- Возврат налога при покупке квартиры в 2024 году

- Квартиры в 2024 году: подорожают или подешевеют?

- Минэкономразвития: прогнозные индексы дефляторы до 2024 года

Источник: 2024god.com