Справка о налоговом резидентстве — это документ, выдаваемый ФНС на электронном или бумажном носителе, который помогает избежать двойного налогообложения: он подтверждает факт того, что налогоплательщик в течение определенного периода времени являлся налоговым резидентом РФ.

Подтверждение статуса налогового резидента РФ юридического лица

В соответствии с положениями статьи 246.2 Налогового кодекса РФ налоговыми резидентами РФ признаются следующие организации:

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

- иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения;

- иностранные организации, имеющие постоянное местонахождение в иностранном государстве и осуществляющие деятельность в Российской Федерации через обособленное подразделение, самостоятельно признавшие себя налоговыми резидентами Российской Федерации.

Заявление для подтверждения статуса налогового резидента РФ

Скачать форму заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации

Справка налогового резидента

Где получить в Москве документ, подтверждающий статус налогового резидента РФ

Выдачу документов, подтверждающих статус налогового резидента Российской Федерации, осуществляет Межрегиональная инспекция ФНС России по централизованной обработке данных (МИФНС России по ЦОД).

Для получения документа, подтверждающего статус налогового резидента РФ необходимо заполнить и направить заявление о представлении документа, подтверждающего статус налогового резидента.

Порядок подачи заявления для получения документа, подтверждающего статус налогового резидента РФ

В соответствии с Приказом заявление представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган (МИ ФНС России по ЦОД) по форме согласно приложению №1 Приказа:

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000». В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации. К таким документам относятся, в том числе: договор (контракт); копии платежных поручений или кассовые чеки, бухгалтерские справки или первичные документы; копии упредительных документов (для целей освобождения средств, направленных юридическим лицом своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве). По желанию заявителя может быть приложен перечень и опись прилагаемых документов.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

При необходимости заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, необходимо приложить указанную форму к заявлению о представлении документа, подтверждающего статус налогового резидента Российской Федерации. Заверение формы, установленной законодательством иностранного государства осуществляется в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

Документ, подтверждающий статус налогового резидента РФ (справка о резидентстве), по желанию заявителя может быть направлен:

- через интерактивный сервис ФНС России

- по почте по адресу, указанному в заявлении о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежание двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год в соответствии с тем календарным годом, который указан в заявлении.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за один календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет 40 календарных дней.

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

Источник: jurist-f.ru

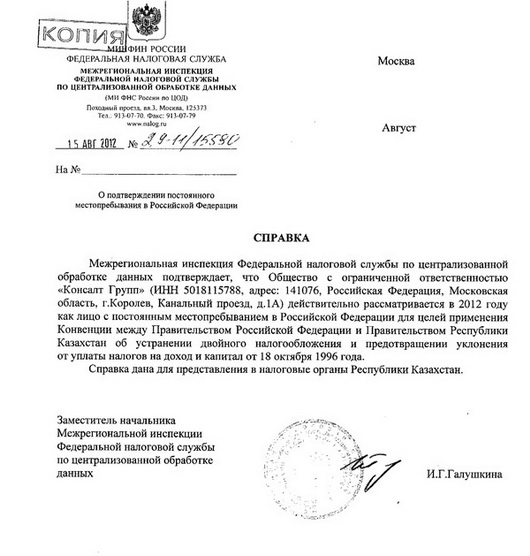

Справка о налоговом резидентстве

Получим справку о налоговом резидентстве РФ для юридических и физических лиц в кратчайшие сроки. Срок действия справки от шести месяцев.

В центре документов «ARTSБЮРО», Вы можете заказать и получить справку о резидентстве через 25-35 рабочих дней.

Для оформления справки необходимо оформить нотариальную доверенность на нашего сотрудника для представления ваших интересов в налоговых органах. При необходимостивыполним перевод справки о налогах и проведем процедуру проставления апостиля. Справка (сертификат) налогового резидентства – это документ, подтверждающий статус налогового резидента РФ.

Официальное название справки о резидентстве – справка о подтверждении постоянного местопребывания в Российской Федерации. Справка нужна для того, чтобы подтвердить факт нахождения физического или юридического лица на территории определённого государства и необходима чтобы избежать двойного налогообложения. Выдачу справок производит только одно ведомство на территории Российской Федерации – МИ ФНС по централизованной обработке данных (ЦОД). В случае необходимости, выполним перевод справки о налоговом резидентстве и нотариально заверим. Быстро и без очередей, оперативно выполним все необходимые юридические действия без Вашего личного присутствия.При необходимости отправим документы почтовой/курьерской службой в любую точку мира.

Стоимость справки о налоговом резидентстве РФ

На конечную стоимость справки о резидентстве, влияет срочность выполнения заказа и язык перевода. Мы также можем доставить заказ курьером для экономии вашего времени.

| Срок | Цена |

| Получение справки о налоговом резидентстве | 8800 руб. |

| Нотариальная доверенность на сотрудника ARTSБЮРО | 1500 руб. |

| Перевод справки справки о резидентстве | 500 руб. |

| Нотариальное заверение перевода документа | 900 руб. |

| Проставление апостиля на справку о резидентстве | 3000 руб. |

| Доставка по СПб | от 250 руб. |

| Доставка по Ленинградской области | от 500 руб. |

| Доставка по России | по согласованию |

| Доставка в другие государства | по согласованию |

Получить справку о налоговом резидентстве РФ

- Вы собираете необходимые документы

- Мы подготавливаем документы для подачи МИФНС ЦОД

- Подаем документы и в течении 7-10 дней получаем справку о резидентстве

- При необходимости оформляем перевод и проставляем апостиль

- Отправляем Вам документы курьерской службой в любую точку мира

Оформите заявку на сайте, мы свяжемся с вами в ближайшее рабочее время и ответим на все интересующие вопросы.

Источник: artsburo.ru

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет.

Сразу отметим, что речь идет о налоговом резидентстве. Для целей валютного контроля используется свое определение резидентства, которое значительно отличается от понятия «налоговый резидент» (Федеральный закон от 10.12.2003 г. №173-ФЗ «О валютном регулировании и валютном контроле»).

По какой ставке рассчитывается НДФЛ для налогового резидента России?

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п.1 ст.224 НК РФ).

Помимо этого, налоговые резиденты в России обладают рядом льгот.

Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п.8 ст.217 НК РФ).

Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить?

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п.2 ст.207 НК РФ). При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

В тоже время в срок пребывания в России не засчитывается поездки за границу на лечение или обучение, если они составляют не более 6 месяцев. То есть поездки должны носить строго целевой характер.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения.

Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения.

По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина РФ от 31.07.2020 г. №03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России.

Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина РФ от 29.06.2021 г. №03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах?

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина РФ от 13.10.2021 г. №03-08-05/82799).

На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Может ли российский гражданин, проживающий за границей, быть налоговым резидентом РФ и как это подтвердить?

Россиянин, проживающий за границей, может не утратить статус налогового резидента России. Правила определения те же, что и для иностранцев, находящихся в России – нахождение на территории России не меньше 183 календарных дней в течение 12 следующих месяцев подряд.

Подтверждением резидентства являются те же документы, что и для иностранцев – налоговых резидентов РФ.

Почему важно правильно определить резидентство?

Помимо льгот по НДФЛ, статус налогового резидентства позволяет гражданам использовать имущественные, стандартные и социальные вычеты.

Представим себе ситуацию – иностранец продал квартиру в России, будучи нерезидентом.

Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина РФ от 22.06.2015 г. №03-04-05/35996).

И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет.

А в определенных ситуациях НДФЛ может и вовсе не уплачиваться. Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения.

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ.

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина РФ от 03.10.2013 г. №03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

Источник: rosco.su