Каждый контракт, особенно если он несет риск финансовых потерь в зависимости от экономических результатов деятельности контрагента требует четкого и грамотного подхода. Определить уровень достаточности активов для реализации совместного проекта не всегда бывает просто, но, тем не менее, существуют способы для этого. Больше по данной теме по ссылке проверка активов компании.

Понятие активов компании

Самым понятным с экономической точки зрения определением является идентификация как источника получения дохода. В зависимости от рода деятельности организации активы компании составляют здания и сооружения, автотранспорт, оборудования, сырье, денежные средства на счетах. Активы – это ресурсы, при использовании которых компания получит экономическую выгоду в бедующем.

На каждый определенный момент времени они имеют свою стоимость. Стоимость активов компании – сумма всех активов предприятия, отраженная в бухгалтерском балансе.

Виды активов и их характеристики

Деление на основе способов оценки:

Что такое АКТИВЫ и ПАССИВЫ | Понятные финансы

- Материальные – физически осязаемые активы, также как имущество, здания, производственный инструмент, запасы на складах. Их состав включены основные активы компании – материальные объекты долгосрочного использования.

- Нематериальные – не имеют физической оболочки, но есть реальная стоимость. Сюда можно отнести патенты, программное обеспечение, разработки и инновации, товарные знаки, лицензии. Роль нематериальных активов значительно возросла в последние десятилетия за счет развития цифровых технологий и интеллектуальной собственности.

- Финансовые – это денежные и эквивалентные активы. Деньги средства на счетах организации, предоставленные займы, акции иных компаний.

По оборачиваемости активы делятся на:

- Оборотные – это материальные и финансовые виды, которые используются в одном производственном или коммерческом цикле. Например, сырье, которое на выходе из производственного цикла превращается в продукцию готовую к реализации, а денежные средства будут направлены опять на закупку сырья и выплату заработной платы сотрудникам, участвовавшим в производстве.

- Внеоборотные – материальные и нематериальные активы, которые в процессе производства не меняют своей сути, но перекладывают часть стоимости на стоимость продукции. Сюда относятся здания и сооружения – например, сам цех, или производственное оборудование и инвентарь, автотранспорт. В качестве нематериальных к необоротным относят – лицензии, долгосрочные выданные займы, программные комплексы и т.п.

По степени участия в процессе производства и характеру использования:

- Производственные – то, что непосредственно влияет на процесс производства и реализует его. Например, оборудование и производственные линии, сырье, топливо.

- Непроизводственные – то, что обеспечивает процесс производства, но не участвует в нем. Это имущество административных и обслуживающих подразделений: офисная техника, имущество столовой, легковой автотранспорт.

В зависимости от вида собственности:

Оборотные средства (активы) за 30 минут. Понятие, состав, расчет и учебные примеры

- Собственные – находящиеся на балансе и в собственности предприятия.

- Привлеченные – арендованное имущество или лизинг.

В зависимости от уровня ликвидности:

- Абсолютно ликвидные – денежные средства.

- Высоколиквидные – краткосрочная дебиторская задолженность и краткосрочные вклады.

- Среднеликвидные – готовая продукция, товары.

- Слаболиквидные – финансовые обязательства с долгосрочным сроком исполнения.

- Неликвидные – дебиторская задолженность, признанная безнадежной, бракованная продукция.

Все активы используются для производства продукции или оказания услуг, в зависимости от типа деятельности организации. Показатель рентабельности активов отражает эффективность такого использования для получения прибыли.

Оценить стоимость помогает показатель стоимости чистых активов – это реальная цена имущества, за вычетом его долгов. Иными словами – разница между активами и обязательствами компании.

Способы проверки активов контрагента

Можно быстро или более углубленно проверить контрагента.

- Проверка на соответствующих ресурсах в сети интернет, которые предоставят анализ российских юридических лиц и предпринимателей, на основании актуальных данных из официальных источников

- Выписка из ЕГРЮЛ/ЕГРИП и сервисы ФНС России. На основании этого можно оценить размер уставного капитала, а адрес регистрации поможет определить наличие крупных активов – здание в собственности или маленькое арендуемое помещение.

- Проверка наличия погашенных или действующих исполнительных производств. Необходимо оценить на какие суммы поданы иски, и кто выступает истцом, какой размер выплат по исполнительным листам уже произведен за период. Это позволит определить какой размер финансовых активов компания смогла отвлечь без потери экономических показателей. Иными словами – если готовы платить, значить есть на это средства.

- Информация в СМИ. Тут содержится как косвенная, так и прямая информацию об активах компании. Например, информационные сообщения о слиянии или поглощении компаний.

- Анализ документации о результатах финансово-экономической деятельности предприятия. Документация размещена в открытых источниках или на сайте компаний.

Каждая отдельная компания в зависимости от вида деятельности имеет индивидуальный набор активов, что стоит учитывать при покупке и аренде коммерческой недвижимости. При оценке контрагента необходимо учитывать это фактор. Проверка рисков бизнеса важный этап оценки бизнеса.

Источник: bnk-invest.ru

Классификация активов

Классификация и виды активов предприятия подразделяются в зависимости от характера владения, формы использования, состава, степени ликвидности и прочим основным признакам. Что представляют собой активы компании? Как отражаются в балансе предприятия? Разберем структуру имущественных ценностей бизнеса с позиции финансового менеджмента – подробная таблица показателей с примерами приведена ниже.

Понятие и классификация активов

Все активы делятся на большие группы, охватывающие как материальные объекты, так и нематериальные. При этом к имуществу предприятия относят не только ТМЦ, основные средства, НМА, но и денежные средства и приравненные к ним, а также финансовые вложения, то есть любые ценности, чья стоимость может быть выражена в денежной оценке. Существует много разновидностей активов, которые отражаются в правой части баланса, уравновешивая общий капитал предприятия (пассив).

Классификация активов:

- По скорости оборота – на долгосрочные внеоборотные (со скоростью обращения в финансово-хозяйственной деятельности больше 12 мес.) и краткосрочные оборотные (непрерывно участвуют в деятельности компании).

- По степени ликвидности – в зависимости от скорости трансформации актива в свободные денежные средства подразделяются на максимально ликвидные (А1), труднореализуемые (А4) и средние – оперативно реализуемые (А2), а также медленно реализуемые (А3).

- По вещественности или материальности – на материальные или реальные активы – это, к примеру, готовая продукция, товары, сырье, топливо и прочие физические ценности. Также в эту группу входят нематериальные объекты (деловая репутация, ПО, товарные знаки и др.) и финансовые (вложения, наличные и безналичные средства, дебиторские обязательства).

- По источникам формирования – на общие валовые и чистые. Первые также именуются суммарными совокупными активами – в балансе это итоговый показатель раздела «Активы». Чистые рассчитываются в установленном порядке, исходя из сформированных активов только за счет собственных средств компании. Получение в результате показателя отрицательных активов может являться одним из основных признаков необходимости принудительной ликвидации бизнеса.

- По характеру владения – на арендованные, используемые безвозмездно или собственные.

- По виду налоговых расчетов – на отложенные активы, учитываемые по сч. 09, и отложенные налоговые обязательства, принимаемые по сч. 77. Понятия применяются теми фирмами, которые используют нормы ПБУ 18/02 в целях законного снижения налогооблагаемой базы по налогу с прибыли.

- По степени условности оценочности обязательств – на условные обязательства и условные активы в соответствии с ПБУ 8/2010.

- При работе с различными финансовыми инструментами – выделяют базовые активы.

- При приобретении основных средств за счет заемных обязательств – используется термин инвестиционный актив, то есть такой имущественный объект, работа с которым требует дополнительного финансирования и длительного времени.

- Прочие активы– это те объекты, которые по решению предприятия не представляют для него преимущественной ценности. Такая градация устанавливается каждой компанией самостоятельно в зависимости от отраслевой специфики деятельности, правового статуса, особенностей производства и прочих экономических факторов.

Виды активов – таблица

Для удобства восприятия информации основные виды активов собраны в таблице ниже. Отдельно приведены конкретные примеры в соответствии с упомянутой классификацией.

Классификационный признак

Вид актива

Пример актива

По скорости оборота

- Оборотные (мобильные активы в балансе – это раздел II)

- Здания, сооружения, оборудование к установке, НМА, транспорт, объекты для передачи по лизинговым сделкам

- Сырье, топливо, материалы, инструменты, произведенные товары, закупленная продукция, деньги на счетах и в кассе, дебиторка

- А2 – быстрореализуемые

- А3 – медленно реализуемые

- А4 – труднореализуемые

- Денежные средства на банковских счетах и депозитах, наличные в кассе, ценные бумаги

- Краткосрочные дебиторские обязательства (меньше 12 мес.)

- Сырье и другие запасы

- Оборудование, недвижимость, дебиторская задолженность долгосрочного характера (больше 12 мес.)

- Финансовые

- Реальные или физические активы – это все основные средства, материалы, товары, запасы, сырье и т.д.

- Патенты, торговые марки и знаки, гудвилл, деловая репутация

- Денежные резервы в любой валюте, страховые полисы, ценные бумаги, паи, путевые расчетные листки

По правовому характеру владения

- Полученные безвозмездно

- Все основные активы, приобретенные за средства компании

- Полученные по договорам аренды

- Переданные безвозмездно, к примеру, вклады участников в уставник общества

По источникам формирования

- Чистые

- Совокупные активы в балансе по строке 1600

- Рассчитанные по специальной формуле

По привлечению заемных денег

По степени важности для предприятия

- Прочие активы – это те, которые не играют главной роли в деятельности компании

- Оборудование к монтажу и установке, вложения во внеоборотные объекты, расходы будущих периодов

Редкие виды активов:

- Проблемные активы – то есть те, которые реализовать крайне трудно по причине различных юридических и финансовых обременений. К примеру, проблемные активы – это имущество под арестом, в залоге; денежные долги компаний, отказывающихся исполнять обязательств; объекты с оспариваемым титулом и пр.

- Резервные активы – те, которые находятся в юрисдикции прямого контроля государства. Акции крупных компаний, международные счета в банках, монетарное золото, СДР (специальные права заимствования) и пр., — это все резервные активы.

- Информационные активы – невещественные объекты, имеющие важное значение для предприятия. К примеру, информационный актив – это базы данных компании, имидж бизнеса и пр.

- Экономические активы – это те объекты, индивидуальное или совместное владение которыми приносит собственникам определенную экономическую выгоду.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.

Источник: spmag.ru

Активы компании: виды и характеристика

![]()

![]()

- 20.02.20

- 0 комментариев

- 28718

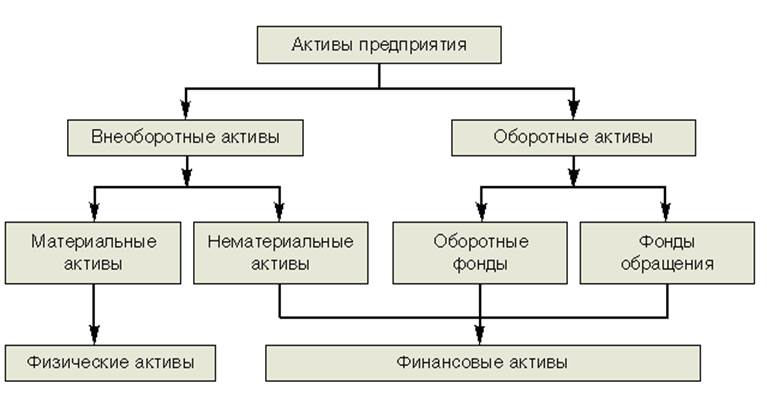

Баланс компании состоит из двух частей – активы и пассивы. В первой части отражается фактическое имущество организации: это средства и предметы труда, а также финансы на банковских счетах или в кассе. Все активы потенциально приносят прибыль предприятию.

Во второй части содержатся источники, за счет которых было получено имущество. Если вы относитесь к активным инвесторам и оцениваете компании по их балансовым отчетам, то активы предприятия будут представлять для вас непосредственный интерес. Общая схема:

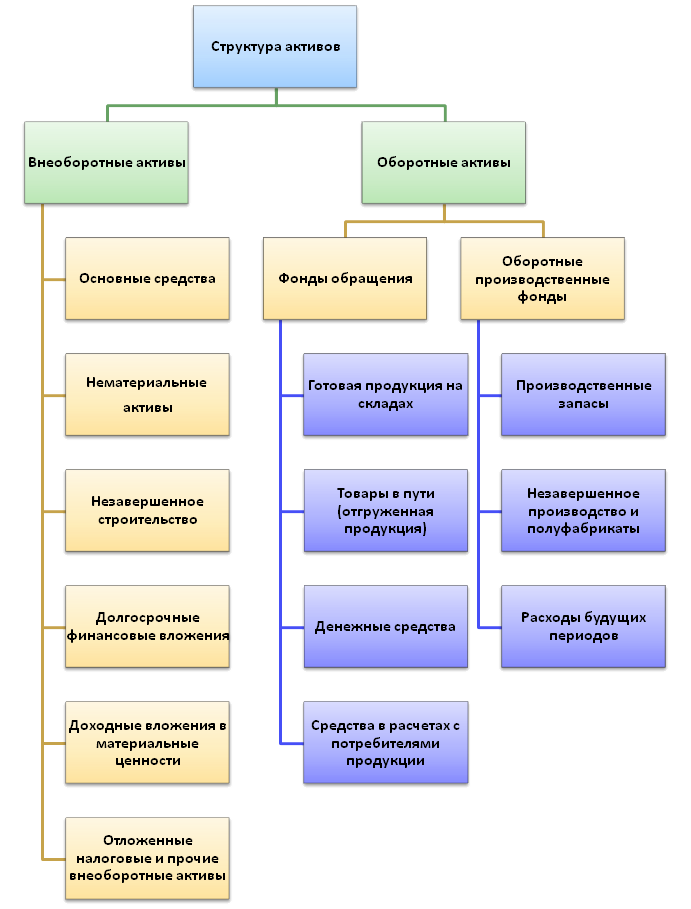

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

оборотные

внеоборотные

По форме активы делятся на три группы:

материальные

нематериальные

финансовые

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

собственное и привлеченное

производственное и непроизводственное

Оборотные активы

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

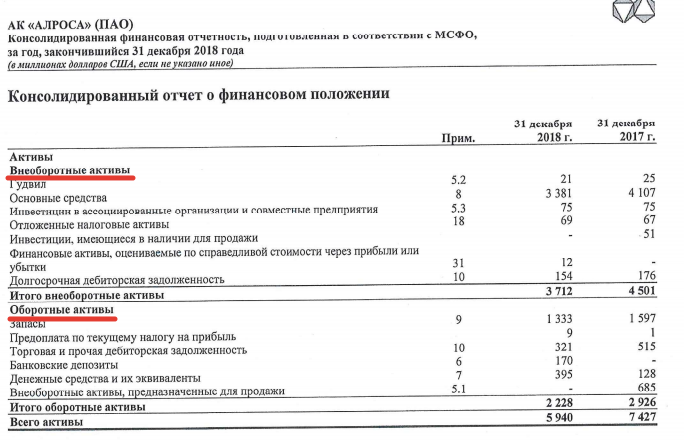

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

Материальные активы

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

Нематериальные активы

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).