Понятие налогового администрирования. Порядок исчисления и уплаты налогов при упрощенной системе налогообложения и единого налога на вмененный доход

Современное налоговое администрирование в широком смысле — это, как известно, специфическая комплексная форма управления обществом в правоотношениях, урегулированных законодательством о налогах и сборах, административным, валютным законодательством и другими (в меньшей мере) отраслевыми законодательствами, наделяющими налоговую администрацию полномочиями по реализации целей, задач и функций в установленной для Федеральной налоговой службы деятельности.

Государство сегодня наделило Федеральную налоговую службу и ее территориальные органы помимо налогового контроля достаточными полномочиями контрольно-надзорного характера, осуществляемыми в рамках отрасли налогового права.

Вместе с тем одним из приоритетных направлений демократического развития российского общества и повышения качества экономического роста являются достижение высокой эффективности государственного управления, успешность проведения научно обоснованной административной реформы.

ИП на УСН Доходы с 2023 налоги платят по-новому

Именно налоговое администрирование, по мнению специалистов, призвано навести порядок в сфере налогообложения и налоговых отношениях государства и налогоплательщиков.

Администрирование как основная функция управления в соответствии с классической теорией управления включает: планирование — постановку целей, задач (заданий); организацию — создание формальной структуры подчиненности и соответствующего разделения работы между подразделениями; руководство — оперативное принятие решений в виде приказов и распоряжений, обеспечение согласованности взаимодействия всех подразделений; учет; контроль; анализ.

В свою очередь, администрирование подразделяется на корпоративное (частное) и общественное (государственное, муниципальное) [20, с. 4].

Следует отметить, что среди российских экономистов до сих пор отсутствует единство в понимании налогового администрирования. В юридической литературе не дается определения понятия налогового администрирования.

Экономистами и юристами оно в основном определяется как деятельность налоговых органов (в соответствии с их правами и обязанностями) по осуществлению контроля за соблюдением налогового законодательства. При таком определении налогового администрирования, по справедливому мнению А.И. Пономарева и Т.В. Игнатова, происходит замена термина «налоговый контроль» другим термином — «налоговое администрирование» [20, с. 20].

По мнению Л.Я. Абрамчика, налоговое администрирование можно рассматривать как своеобразный механизм управления в налоговой сфере [15]. Одним из важнейших элементов налогового администрирования является налоговый контроль, который определяется как контроль за исчислением, полнотой и своевременностью внесения в бюджет налогов, сборов, пошлин и других обязательных платежей [15]. При этом в узком смысле налоговое администрирование автор определяет как повседневную деятельность налоговых органов и их должностных лиц, обеспечивающую современную и полную уплату налогоплательщиками в бюджеты налогов, сборов и иных обязательных платежей.

Как самостоятельно заплатить налоги. УСН 6% Доход. Как правильно учесть доход от маркетплейса.

Целью налогового администрирования является исполнение налоговой политики государства, которая проводится в отношении всех участников правоотношений регулируемых налоговым законодательством. При этом согласие субъекта не является обязательным и необходимым условием возникновения налоговых правоотношений.

Наряду с общим режимом налогообложения, предусмотренным законодательством РФ о налогах и сборах, существуют отличающиеся от общей системы налогообложения налоговые режимы, применение которых освобождает налогоплательщиков от уплаты ряда федеральных, региональных и местных налогов и сборов. Следовательно, если организация (индивидуальный предприниматель) не применяет специальный налоговый режим, можно говорить о том, что она исполняет налоговые обязательства по общей системе налогообложения.

Специальным налоговым режимом в соответствии со ст. 18 НК РФ признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных законодательством о налогах и сборах. При установлении специальных налоговых режимов элементы налогообложения и налоговые льготы определяются в порядке, устанавливаемом НК РФ, а иные особые правила могут содержаться в других федеральных законах.

Специальные налоговые режимы применяются с целью создания более благоприятных экономических условий функционирования организаций и индивидуальных предпринимателей, упрощения системы учета и отчетности.

К специальным налоговым режимам относятся:

— упрощенная система налогообложения;

— система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

-система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

— система налогообложения при выполнении соглашений о разделе продукции [27, с. 56].

Единый налог на вмененный доход (ЕНВД).

Для целей расчета вмененного дохода Закон (ст. 2) [3] вводит следующие специальные понятия.

Базовая доходность — это условная доходность в стоимостном выражении на единицу физического показателя, характеризующая определенный вид деятельности в различных сопоставимых условиях. В качестве единицы физического показателя могут применяться единицы площади, численность работающих, количество оборудованных рабочих мест, единицы производственной мощности и др.

Повышающие (понижающие) коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности. Правительством РФ (письмо от 07.09.1998 № 4435п-П5) рекомендованы повышающие (понижающие) коэффициенты, учитывающие особенности подвидов деятельности, а также ведения предпринимательской деятельности:

· в различных группах регионов;

· в зависимости от типа населенного пункта;

· в зависимости от дислокации предприятия.

Вмененный доход (ВД) определяется как произведение базовой доходности, понижающих (повышающих) коэффициентов и количества единиц физического показателя:

ВД = БД х К1,2,3…. * Е, (1)

где БД — базовая доходность, К1,2,3…. — понижающие (повышающие) коэффициенты, Е — количество единиц физического показателя.

Уплата ЕНВД. В Законе установлены такие элементы налога как ставка (в размере 15% вмененного дохода, согласно п. 1 ст. 5) и налоговый период (составляющий один квартал, в соответствии с п. 1 ст. 4).

Законом (ст. 8) [3] также предусмотрена единая на территории всех субъектов РФ форма свидетельства, которое является подтверждением факта уплаты ЕНВД. Свидетельство об уплате налога на соответствующий налоговый период выдает налоговый орган региона по месту регистрации налогоплательщика, его форма установлена постановлением Правительства РФ от 03.09.1998 № 1028 «Об утверждении свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности».

Налоговые льготы и сроки уплаты ЕНВД определяются нормативным актом органа государственной власти субъекта Российской Федерации, согласно статье 1 Закона.

Упрощенный режим налогообложения.

Упрощенная система налогообложения ориентирована на малый бизнес. Ее задача — упростить учет для тех, кто ее применяет.

Одним из преимуществ УСН является ее добровольное применение налогоплательщиками. В абзаце 2 п. 1 ст. 346.11 НК РФ прямо закреплено, что переход на УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно. Таким образом, у налогоплательщика есть право перейти на УСН или если УСН налогоплательщику не подходит, то он можете перейти с нее на иной налоговый режим.

Объектом налогообложения при УСНО признаются:

1) доходы; 2) доходы, уменьшенные на сумму расходов.

Для всех налогоплательщиков единого налога, работающих по УСНО, датой получения доходов признается день поступления средств на счета в банках и/или в кассу, получения иного имущества и/или имущественных прав. Доход — экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов на основе соответствующих глав НК РФ.

В соответствии со ст.249 НК РФ доходами от реализации являются:

1. выручка от реализации товаров собственного производства;

2. выручка от реализации ранее приобретенных товаров;

3. выручка от реализации имущественных прав.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

По общему правилу расходами налогоплательщиков признаются затраты после их фактической оплаты в порядке, установленном ст.273 НК РФ. Расходы на основные средства и нематериальные активы учитываются по правилам гл.26.2 НК РФ также после их фактической оплаты.

Перечень расходов, принимаемых для целей исчисления налоговой базы по единому налогу при упрощенной системе налогообложения и приведенный в ст.346.16 НК РФ, является закрытым.

Сравнительный анализ в отношении каждого объекта налогообложения представлен в таблице 1.

Как видим, применять объект налогообложения «доходы» выгодно в том случае, если расходы невелики.

Если же в процессе деятельности ожидаются крупные расходы, которые можно учесть при исчислении «упрощенного» налога, то лучше избрать объектом налогообложения доходы минус расходы.

Итак, чтобы спланировать налоговую нагрузку при уплате «упрощенного» налога, организации следует спрогнозировать виды и примерную сумму расходов на ближайшее время, а также учесть иные преимущества.

На каждый год устанавливается коэффициент-дефлятор для определения годового лимита выручки. В 2009 году коэффициент-дефлятор составляет 1,538. То есть годовой лимит выручки 30 760 000 рублей. Однако, согласно постановлению Президиума ВАС РФ лимит по УСН в 2009 году составляет 57,9 млн. руб. [8]. Лимит выручки в 2010?2012 годах определяется без использования коэффициента-дефлятора и составляет 60 млн. руб.

Порядок исчисления и уплаты налога и авансовых платежей при УСН предусмотрен ст. 346.21 НК РФ.

Схема уплаты налога выглядит следующим образом:

1) по итогам каждого отчетного периода уплачиваются авансовые платежи;

2) по итогам налогового периода уплачивается сумма налога.

Таблица 1 — Сравнительный анализ в отношении каждого объекта налогообложения

Объект налогообложения — доходы

Объект налогообложения — доходы минус расходы

Сумма доходов, уменьшенная на величину расходов

В Книге учета доходов и расходов отчетный (налоговый) период»

В Книге учета доходов и расходов разделы

Авансовые платежи исчисляются и уплачиваются по итогам каждого отчетного периода, т.е. по итогам I квартала, полугодия и 9 месяцев. Это следует из п. п. 3, 4 ст. 346.21 НК РФ. Основанием для отражения операций в налоговом учете служат первичные документы, даты и номера которых должны быть отражены в соответствующей графе Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Под первичными документами понимаются оправдательные документы, которыми оформляются хозяйственные операции.

Суммы налога зачисляются на счета органов федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством РФ. Согласно статье 346.21 НКРФ, налогоплательщик самостоятельно исчисляет и уплачивает налог в бюджет. Определяется сумма налога по итогам налогового периода — календарного года.

Но в течение года и организация, и индивидуальный предприниматель обязаны перечислять авансовые платежи по налогу. Делать это надо по итогам каждого отчетного периода: первого квартала, полугодия, 9 месяцев, года. Уплачиваются авансовые платежи не позднее 25-го числа месяца, следующего за кварталом. В этот же срок нужно сдать налоговую декларацию по авансовым платежам.

Окончательный расчет делается в декларации за год. Декларация представляется в налоговую инспекцию не позднее 31 марта следующего года. Разницу между суммой налога за год и квартальными авансовыми платежами перечисляют в бюджет тоже не позднее 31 марта следующего года.

Таким образом, следует отметить, что в Российской Федерации применение упрощенной системы налогообложения предусматривает замену уплаты совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Упрощенная система налогообложения применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной законодательством Российской Федерации. Право выбора системы налогообложения, включая переход к упрощенной системе или возврат к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе.

Источник: studbooks.net

Статья

Переход на УСН с ЕНВД: учет доходов и расходов

Posted by melnikova | 13 Oct 2014

![]()

![]()

Перейти на упрощенную систему можно только с начала нового календарного года. А время подачи заявления для этого — с 1 октября по 31 декабря года текущего. Разберемся, с чем столкнется компания, решившая сменить ЕНВД на упрощенку.

Для кого возможен переход на УСН

Как и вмененку, применять УСН может не любая организация и не каждый предприниматель. Необходимо, чтобы соблюдался ряд требований.

Во-первых, численность работников не должна превышать 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ).

Во-вторых, необходимо, чтобы уже у применяющей УСН компании или предпринимателя доходы не превышали определенный лимит. Иначе вы лишитесь права на применение УСН. Лимит доходов для применения УСН составляет 60 млн. руб. и ежегодно индексируется на коэффициент-дефлятор (п. 4 ст. 346.13 НК РФ).

Так, например, в этом году коэффициент-дефлятор составляет 1,067 (приказ Минэкономразвития России от 07.11.2013 № 652). Соответственно в 2014 году предельная величина доходов в целях применения УСН равна 64 020 000 руб. А на сколько она подрастет к 2015 году, пока неизвестно.

В-третьих, нельзя заниматься игорным бизнесом, или производством подакцизных товаров, или добычей полезных ископаемых, кроме общераспространенных.

Все остальные требования касаются только организаций. Нельзя сменить ЕНВД на УСН, если остаточная стоимость основных средств и НМА превышает 100 млн. руб. А также запрещено работать на УСН, если есть филиалы и представительства.

Обратите внимание: при переходе с ЕНВД на УСН на вас не распространяется ограничение по доходам за 9 месяцев. К сведению: в 2014 году это ограничение в соответствии с пунктом 2 статьи 346.12 НК РФ составляет 48,015 млн. руб. (45 млн. руб. × 1,067).

Так вот, если вы планируете перейти на упрощенную систему с 2015 года, вам нет необходимости подсчитывать выручку за 9 месяцев 2014 года, поскольку в расчете участвуют только доходы от деятельности, облагаемой в рамках общего режима (п. 4 ст.?346.12 НК РФ). А если работаете на вмененке, у вас такие доходы вряд ли есть.

2 В течение года перейти на УСН можно только в случае прекращения ведения «вмененной» деятельности (п. 2 ст. 346.13 НК РФ).

Как правильно перейти на упрощенку

Добровольно отказаться от уплаты ЕНВД и перейти на УСН можно только с начала нового календарного года. Значит, если планируете сменить «вмененку» на «упрощенку», сделать это вы сможете только с 1 января 2015 года.

Как учитывать доходы и расходы при переходе на УСН

В Налоговом кодексе нет положений о том, как учитывать доходы и расходы при смене ЕНВД на УСН. Он содержит только разъяснения для тех, кто перешел на УСН с общего режима (ст. 346.25 НК РФ). Но воспользоваться ими вы не можете. Поэтому вариант здесь один: смотреть, выполнены ли в отношении переходных сумм условия для их учета при УСН, установленные главой 26.2 НК РФ.

Рассмотрим несколько ситуаций.

Компания получила оплату на вмененке, а продала товар уже на УСН

Полученную в период работы на ЕНВД оплату за товары (работы, услуги), в том числе авансы, в доходах при УСН вы не учитываете. Дело в том, что упрощенщики учитывают доходы кассовым методом (п. 1 ст. 346.17 НК РФ). То есть датой получения доходов является день поступления денежных средств в кассу или на расчетный счет. В данном случае аванс получен до того, как был осуществлен переход на УСН.

Поэтому относить сумму оплаты за реализованные товары (работы, услуги) следует к доходам от вмененной деятельности. Иначе это приведет к двойному налогообложению, что недопустимо. Об этом сказано в письме Минфина России от 21.08.2013 № 03-11-06/2/34243.

Таким образом, если планируете перейти на УСН, эти последние месяцы вам выгодно работать по предоплате. Поскольку полученные авансы не увеличат вашу налоговую базу по упрощенному налогу. А на сумму ЕНВД величина фактически полученных доходов, в том числе в виде авансов, никак не влияет.

Товары проданы на вмененке, а оплата от покупателя поступила при УСН

Такая ситуация может возникнуть, если вы реализуете товары (работы, услуги) с условием отсрочки платежа. Как же тогда быть? Если ценности реализованы, когда вы еще применяли ЕНВД, учитывать полученную оплату в доходах при УСН вам не нужно. Даже несмотря на то, что при этом спецрежиме все доходы учитываются кассовым методом. Объясним почему.

Согласно пункту 1 статьи 39 НК РФ реализацией признается передача права собственности на товары (работы, услуги).

В данном случае переход права собственности на товары произошел в период применения вмененки. Соответственно доход признается полученным от деятельности, которая облагалась ЕНВД. Поэтому включать его в налоговую базу при УСН не нужно. Если вы учтете этот доход в рамках УСН, то это приведет к двойному налогообложению. Подобного мнения придерживаются и контролирующие органы (письмо Минфина России от 21.08.2013 № 03-11-06/2/34243), и судьи (постановление ФАС Северо-Западного округа от 03.04.2006 № А56?2051/2005).

Обратите внимание: тот факт, что полученная оплата относится к периоду работы на ЕНВД, вы можете подтвердить, например, выпиской с расчетного расчета, приходно-кассовым ордером, актами и т. п.

Пример 1

ООО «Соловей», уплачивающее ЕНВД, с 1 января 2015 года перешло на УСН (доходы минус расходы). 15 декабря 2014 года организация реализовала товары с отсрочкой платежа на сумму 14 000 руб. Покупатель оплатил товары 14 января 2015 года. Как учесть доходы от продажи товаров?

В данном случае денежные средства поступили по сделке, заключенной в рамках вмененной деятельности. Соответственно сумму в размере 14 000 руб. организация не должна учитывать в составе доходов при расчете налога по УСН.

Кредиторка появилась на ЕНВД, а срок ее исковой давности истек на УСН

Такая ситуация, например, у вас может возникнуть, если вы получили аванс, но по каким-то причинам не можете реализовать товары (работы, услуги). В этом случае образовавшуюся кредиторскую задолженность вы должны включить в состав доходов по УСН. Поскольку после истечения срока давности такой доход не может быть отнесен к доходам от вмененной деятельности. Учесть сумму кредиторской задолженности при расчете единого налога необходимо в том периоде, на который приходится истечение срока исковой давности. Об этом сказано в письме Минфина России от 21.02.2011 № 03-11?06/2/29.

Следовательно, если вы не хотите переплачивать в бюджет, советуем закрыть все авансы поставкой до истечения срока исковой давности либо вернуть предоплату по несостоявшейся отгрузке.

Компания купила товары на ЕНВД, а продала при УСН

Такая ситуация актуальна для вас, если вы переходите на УСН с объектом доходы минус расходы. Поскольку сразу возникает вопрос: можно ли учесть затраты на приобретение товаров в рамках УСН? Ведь упрощенщики, которые выбрали объектом доходы минус расходы, списывают приобретенные и оплаченные товары по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ).

По данному вопросу позиция неоднозначна. В своих последних разъяснениях Минфин России указывает на неправомерность включения в налоговую базу по упрощенному налогу затрат на приобретение таких товаров. По их мнению, статья 346.15 НК РФ не предусматривает такой статьи расходов, как затраты, осуществленные в период применения «вмененки». Об этом — письмо Минфина России от 15.01.2013 № 03-11-06/2/02.

Ранее же финансисты разрешали учитывать в расходах при УСН затраты по товарам, приобретенным в период применения вмененки. Но при этом должно выполняться несколько условий: товары приобретены, оплачены и реализованы. Об этом — письмо Минфина России от 30.10.2009 № 03-11?06/2/230.

Как быть? Решать вам. Но если при расчете налога по УСН вы решите учесть стоимость товаров, приобретенных на ЕНВД, то свою точку зрения, возможно, вам придется отстаивать в суде. Поэтому изучите сложившуюся арбитражную практику по данному вопросу в вашем регионе. Она может быть как в вашу пользу (постановленияТретьего арбитражного апелляционного суда от 14.03.2011 № А33?11877/2010 и ФАС Западно?Сибирского округа от 18.10.2004 № Ф04?7489/2004(5559?А45?27)), так и нет (постановления ФАС Восточно-Сибирского округа от 20.03.2009 № А33?7683/08-Ф02-959/09).

Обратите внимание: если вы совмещали ЕНВД и УСН, а затем перешли на УСН, то стоимость товара, приобретенного в рамках ЕНВД, но проданного при УСН, вы однозначно можете учесть при расчете упрощенного налога. К такому выводу финансисты пришли в письме от 30.10.2009 № 03-11-06/2/230.

Расходы произведены в рамках вмененки, а оплачены при УСН

Такая ситуация также актуальна для вас, если вы переходите с ЕНВД на УСН с объектом доходы минус расходы. Поскольку при объекте — доходы упрощенщики никакие расходы не учитывают.

Итак, например, работникам, занятым во вмененной деятельности, вы начислили зарплату за декабрь 2014 года, а выплатили уже в январе 2015 года, когда перешли на УСН. Можно ли расходы на выплату зарплаты учесть в рамках УСН? Отвечаем, нет. Дело в том, что эти расходы относятся к вмененной деятельности. И тот факт, что они будут оплачены при УСН, значения не имеет.

Теперь рассмотрим такую ситуацию. Вы совмещали ЕНВД и УСН, а теперь работаете только на УСН. На момент перехода у вас остались неоплаченные расходы, которые относятся к двум видам деятельности, например затраты на аренду магазина. Так вот, часть этих расходов, которые относятся к деятельности на УСН за прошлый год, вы после перехода можете учесть при расчете упрощенного налога (п.

8 ст. 346.18 НК РФ). Остальная часть расходов останется неучтенной.

Пример 2

ООО «Колибри», совмещающее ЕНВД и УСН (доходы минус расходы), с 1 января 2015 года перевело «вмененную» деятельность на УСН. В декабре организация на выплаты работникам начислила страховые взносы в сумме 24 000 руб. Из них 10 000 руб. — взносы, начисленные на выплаты работникам, занятым во «вмененной» деятельности. Перечислила страховые взносы компания в бюджет 13 января 2015 года. Какую сумму организация вправе учесть при расчете «упрощенного» налога?

Как учесть в расходах стоимость основных средств, купленных до перехода на УСН

— 50% стоимости — в течение первого календарного года применения УСН;

— 30% стоимости — в течение второго календарного года применения УСН;

— 20% стоимости — в течение третьего календарного года применения УСН

В данном случае в состав расходов компания может отнести только страховые взносы, которые начислены работникам, занятым в облагаемой в рамках УСН деятельности. Значит, налоговую базу по «упрощенному» налогу компания вправе уменьшить только на 14 000 руб. (24 000 руб. – 10 000 руб.).

Основные средства компании на ЕНВД планируется использовать после перехода на УСН

При переходе с ЕНВД на УСН вам необходимо определить остаточную стоимость основных средств, которые вы использовали на «вмененке» и будете применять при УСН. Определять остаточную стоимость следует на дату смены налогового режима по следующей формуле (ст. 346.13 , ст. 346.19 и п. 2.1 ст. 346.25 НК РФ):

| Остаточная стоимость основных средств | = | Цена приобретения (сооружения, изготовления, создания) основного средства | — | Амортизация, начисленная по правилам бухучета за период применения ЕНВД |

Исчисленную таким образом остаточную стоимость основных средств вы равными долями сможете учесть в расходах при исчислении упрощенного налога (письмо Минфина России от 13.02.2013 № 03-11-11/67). При этом хотим обратить ваше внимание на то, что порядок учета зависит от срока полезного использования таких основных средств (см. таблицу выше).

Пример 3

ООО «Синица», применяющее ЕНВД, 17 марта 2014 года приобрело основное средство, не требующее монтажа, за 18 000 руб. (в том числе НДС — 2745,76 руб.). 24 марта 2014 года основное средство введено в эксплуатацию. Срок полезного использования для целей бухучета составляет 5 лет. Начисление амортизации производится линейным способом. С 1 января 2015 года компания перешла на УСН (доходы минус расходы).

Как компании отразить стоимость основного средства в учете?

Организация включает НДС, предъявленный ей при приобретении основного средства, в стоимость этого имущества (подп. 3 п. 2 ст. 170 НК РФ).

Начислять амортизацию компания должна с 1 апреля 2014 года, то есть с 1-го числа месяца, следующего за месяцем принятия основного средства к учету (п. 17 и 21 ПБУ 6/01, утвержденного приказом Минфина России от?30.03.2001 № 26н).

Ежемесячная сумма амортизации — 300 руб. (18 000 руб. : 5 лет : 12 мес.).

Соответственно остаточная стоимость основного средства на дату перехода на УСН составляет 15 300 руб. (18 000 руб. – 300 руб. × × 9 мес.).

В 2015 году при расчете налога по УСН в состав расходов компания вправе включить затраты на приобретение основного средства в сумме 7650 руб. (15 300 руб. × 50%), в 2016 году — 4590 руб. (15 300 руб. × 30%), в 2017 году — 3060 руб. (15 300 руб. × 20%).

При этом в 2015 году в каждом квартале на расходы можно будет списать 1912,5 руб. (7650 руб. : 4), в 2016 году — 1147,5 руб. (4590 руб. : 4), в 2017 году — 765 руб. (3060 руб. : 4).

- Войдите, чтобы оставлять комментарии

Источник: asvsoft.ru

Проводки по начислению и уплате ЕНВД + особенности начисления при совмещении режимов

ЕНВД (Единый налог на вмененный доход) — это выбираемый предпринимателем на сугубо добровольной основе способ налогообложения, при котором налог взимается не с реального, а с рассчитанного заранее и «вмененного» дохода. Благодаря этому данный режим чрезвычайно привлекателен для предприятий с высоким уровнем чистой прибыли, кроме того он заменяет собой много других платежей и его применение значительно облегчает жизнь бухгалтерам.

Основные требования при начислении

Наряду с множеством несомненных достоинств следует заметить, что применить данный метод сможет далеко не каждый предприниматель. Во-первых, согласно действующего законодательства использовать его можно только для нижеперечисленных видов деятельности:

- бытовые услуги;

- ветеринарные услуги;

- ремонт и ТО транспортных средств;

- пассажиро- и грузоперевозки;

- розничная торговля;

- общепит;

- сдача в аренду недвижимости и транспортных средств;

- наружная реклама.

Во-вторых, даже при условии совпадающего с приведенным списком вида деятельности должны соблюдаться следующие условия:

- Число работников не превышает ста человек.

- Среди учредителей нет организаций, чья доля в уставном капитале больше 25%.

- Функционирование предприятия не связано со сдачей в аренду АЗС.

- Функционирование предприятия не регламентируется договором простого товарищества или договором доверительного управления.

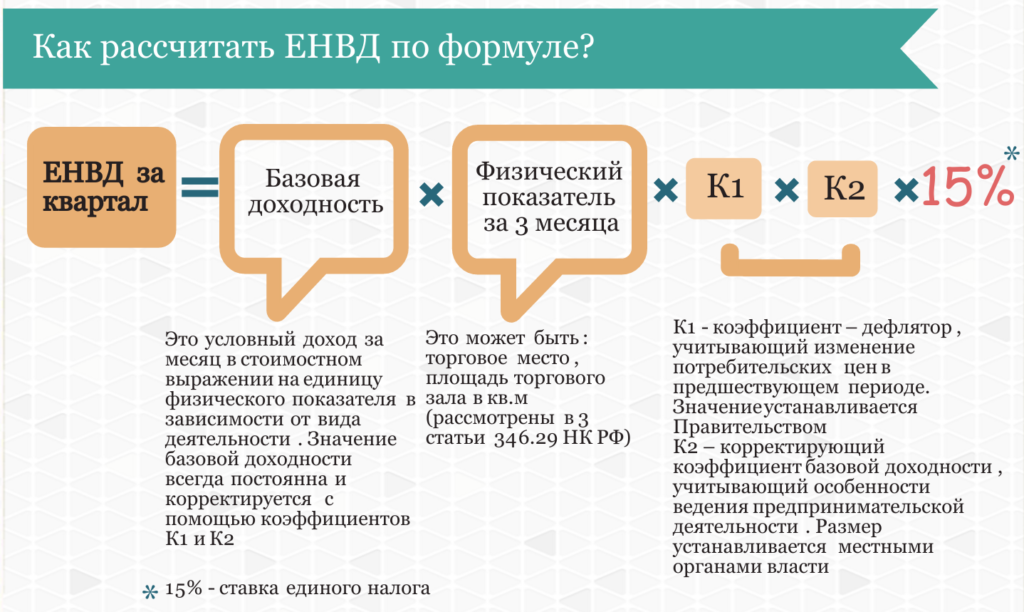

Формула расчета

Формула крайне проста:

Базовая доходность (зависит от рода деятельности, соответствующая табличка содержится в статье 346.29 налогового кодекса) х физические показатели (количественная характеристика бизнеса) х К1 (коэффициент, устанавливаемый профильным Министерством, в 2018 году составляет 1,868) х К2 (коэффициент, устанавливаемый местными властями) х 15% (налоговая ставка).

Проводки операции по начислению

Данные о начислении единого налога на вмененный доход отображаются при помощи проводки Дт 99 – Кт 68/ЕНВД,

где 99 — это счет прибыли и убытков от ведения хозяйственной деятельности, а 68 — это рассчитанный ЕНВД.

Проводки операции по оплате

Проводка по уплате отражается следующей записью:

Дт 68 – Кт 51 (50),

Где счет 68 — это рассчитанный ЕНВД, а счет 51(50) — это Р/с организации либо касса.

Особенности начисления при совмещении режимов

Совмещение налоговых режимов ЕНВД и УСН возможно при соответствии следующим критериям:

- отдельное ведение учета операций для каждой из систем налогообложения (для юрлиц нужно быть готовым, что это серьезно осложнит ведение упрощенного бухгалтерского учета, наоборот потребуется дополнительная детализация бухучета);

- число работников не превышает ста человек;

- балансовая стоимость ОС плательщика находится в рамках 150 млн.руб.;

- размеры доходов, установленных для применения УСН, рассчитываются для тех, которые получены в рамках этого режима налогообложения.

Заключение

Быть плательщиком ЕНВД — это зачастую лучшая стратегия с точки зрения налоговой оптимизации, ведь единый налог на вмененный доход имеет целый ряд существенных преимуществ, таких как упрощение ведения налогового учета за счет уменьшения количества платежей, неизменная сумма платежа, облегчающая планирование бюджета и возможность отказаться от ККМ при реализации товаров.

Источник: zapusti.biz