общества «Эксперт-Сервис», «Комфорт» в 2010 году осуществляли начисление страховых взносов на выплаты физическим лицам в рамках заключенных трудовых договоров, суммы страховых взносов были отражены в отчетности обществ «Эксперт-Сервис», «Комфорт», а управлением предпринимались действия по принудительному взысканию начисленных страховых взносов, пени за 2010 год и возможность принудительного взыскания утрачена. Суд апелляционной инстанции, отменяя решение суда в части признания недействительным решения управления от 27.06.2014 № 019/035/427-2013 в части начисления страховых взносов за 2010 год на сумму 4 033 946 руб. 79 коп. (по обществам «Эксперт-Сервис», «Комфорт») по тарифу, превышающему пониженный тариф, соответствующих пеней, а также в части пени на сумму страховых взносов, начисленных на сумму 6 750 056 руб. 80 коп. в связи с утратой права применения пониженного тарифа, исходил из того, что заявитель и его подконтрольные организации: общества «Эксперт-Сервис», «Комфорт» вели общую финансово-хозяйственную деятельность; необоснованно применяли пониженные тарифы страховых взносов, как организации, применяющие УСН . Проверив законность и обоснованность обжалуемых судебных

Вебинар «Порядок расчета страховых взносов ИП при УСН»

представлен расчет по форме 4 ФСС «о начисленных и уплаченных страховых взносах, при исчислении которых применен пониженный тариф». Отделением ФСС проведена камеральная проверка правильности начисления и уплаты страховых взносов за 2013 год, составлен акт камеральной проверки от 27.06.2014 № 13936. В результате 30.07.2014 вынесено решение № 13936 о привлечении страхователя к ответственности по ч.1 ст. 47 Закона № 212-ФЗ и начислении штрафа и пени в указанных выше размерах. Основанием для вынесения обжалуемого решения явилось незаконное, по мнению фонда, применение предпринимателем пониженного тарифа страховых взносов, несоблюдение критерия о применении УСН , т.к. доля дохода от реализации продукции или оказанных услуг за 2013 год равна 0, что менее 70 % в общем объеме доходов, фактическое ведение деятельности, подпадающей под обложение единым налогом на вмененный доход (далее – ЕНВД). Не согласившись с решением фонда от 30.07.2014 № 13936, полагая, что оспариваемое решение нарушает права и законные интересы страхователя, последний обратился в арбитражный

предпринимателю страховых взносов, начисление пеней и применение финансовых санкций в соответствии с частью 1 статьи 47 Закона № 212-ФЗ (по оспариваемому предпринимателем эпизоду) с учетом результатов проведенной выездной проверки, послужил вывод Управления ПФР о необоснованном применении заявителем пониженных (льготных) тарифов по страховым взносам, исчисленным за отчетные и расчетные периоды — 2014, 2015, 2016 годов. Согласно пункту 1 статьи 12 Закона № 212-ФЗ тариф страхового взноса – это размер страхового взноса на единицу измерения базы для начисления страховых взносов. Статьей 58 Закона № 212-ФЗ предусмотрено применение пониженных тарифов для определенных категорий плательщиков. Частью 1 статьи 58 Закона № 212-ФЗ установлено, что в течение переходного периода 2011-2027 годов применяются пониженные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 этого закона. Статьей 58 Закона № 212-ФЗ также установлен пониженный тариф страховых взносов на обязательное пенсионное страхование для плательщиков страховых взносов, применяющих УСН и осуществляющих свою

РАСЧЕТ 1% ВЗНОСОВ при совмещении УСН + ПСН . СТРАХОВЫЕ ВЗНОСЫ ИП . ВЗНОСЫ в ПФР

документов, подтверждающих право на занятие фармацевтической деятельностью, Предприятием не представлено. Указанные обстоятельства Предприятием не оспариваются. С учетом изложенного, суд первой инстанции правомерно признал обоснованным начисление Фондом страховых взносов на выплаты, произведенные в пользу работников поименованных в приложениях № 5, 6 к акту проверки, поскольку данные работники не имеют право на занятие фармацевтической деятельностью ввиду отсутствия документов, подтверждающих наличие у них соответствующих сертификатов. Заявитель также оспаривает не применение Фондом пониженного тарифа при начислении страховых взносов по выплатам, осуществляемым работникам Предприятия в рассматриваемый период, имеющим сертификаты на право занятия фармацевтической деятельностью: Бузиковой М.Р., Кожевниковой Н.В., Кошкиной О.С., Печенкиной С.А. Судом установлено и сторонами не оспаривается, что перечисленные выше сотрудники имеют сертификаты на право занятия фармацевтической деятельностью и заняты в деятельности по производству лекарственных препаратов, по которой применяется УСН (пояснения заявителя, изложенные в доводах от 14.03.2019, трудовые договоры и должностные инструкции, сертификаты специалистов, расчетные ведомости по начислению заработной платы). Так в помесячных расчетных

«Управляющая компания «Лайт-Инвест» по оплате налогов и сборов: 13142,40 рублей — страховые взносы на обязательное пенсионное страхование в ПФ РФ на выплату страховой пенсии за периоды с 01.01.2017 прочие начисления 1 кв2017г; 1732,41 рублей — страховые взносы на обязательное социальное страхование по временной нетрудоспособности и материнству с 01.01.2017 прочие начисления 1 кв. 2017г.;3046,64 рублей — страховые взносы на обязательное медицинское страхование в федеральный фонд ОМС с 01.01.2017 прочие начисления 1 кв 2017 г; 6996,0 рублей — НДФЛ налоговых агентов, за исключением доходов по ст. 227 и 228НКРФ прочие начисления 1 кв. 2017г.; 146000,0 рублей — авансовый платеж по налогу УСН доходы за 1 квартал 2017 г.;7306,0 рублей — НДФЛ с работников за апрель 2017 г.; 1751,60 рублей — страховые взносы на обязательное социальное страхование по временной нетрудоспособности и материнству за апрель 2017 г.; 3080,40 рублей — страховые взносы на обязательное медицинское страхование за апрель 2017 г.; 13288,0 рублей —

налоговым органом в соответствии с пп. 2 п. 1 ст. 430 НК РФ произведено начисление страховых взносов на ОМС: 09.01.2018 за 2017 год в сумме 4 590 руб. 09.01.2019 за 2018 год в сумме 5 840 руб. 31.12.2019 за 2019 год в сумме 6 884 руб.

17.02.2020 за 2020 год (01.01.2020-31.01.2020) в сумме 702,17 руб. Таким образом, за период с 2017 по 2020 год начислено всего страховых взносов на ОМС 18 016,17 руб. Вагиным В.Я. оплачено страховых взносов на ОМС 26 606 руб., Инспекцией возвращено на р/с заявителя- 8 589,83 руб. (решение о возврате №. от 21.05.2018, №. от 20.10.2020, №. от 20.10.2020) Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы. Вагин В.Я. в период с 2015 по 2020 являлся плательщиком налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (далее- УСН ). Порядок начисления, уплаты налога предусмотрен главой 26.2 НК РФ (в редакции, действовавшей в

в соответствии со ст. 75 НК РФ в размере 16 061 рубль 41 копейка за период с 30.04.2018 по 11.09.2018 и с 16.09.2018 по 12.11.2018 в размер 1 306 рублей 83 копеек. Кроме того, налогоплательщику начислена пеня за неуплату УСН за 2017 год за период с 15.05.2018 по 16.05.2018 в размере 95 рублей 53 копеек. На основании представленных сведений о задолженности и самостоятельных начислений страховых взносов, в соответствии со ст. 69 НК РФ, в адрес Мкртычевой К.С. были выставлены требования об уплате задолженности по страховым взносам, УСН и пени от 12.11.2018, от 16.05.2018, от 08.08.2018, от 11.07.2018, от 03.07.2018, от 11.09.2018; задолженность в бюджет не уплачена, в связи с чем истец обратился с данным иском в суд, просит восстановить пропущенный процессуальный срок на подачу данного иска, взыскать задолженность по налогам и пени в сумме 127 797 рублей 88 копеек. Представитель административного истца в судебное заседание не явился, ходатайствовал о рассмотрении

рублей; по страховым взносам на обязательное медицинское страхование, зачисляемые в Федеральный фонд обязательного медицинского страхования в сумме 242,65 рублей. Также ФИО1 применял упрощенную систему налогообложения, в связи, с чем налогоплательщиком ДД.ММ.ГГГГ представлена декларация по УСН за 2016 с начислениями в размере 14 011 рублей. В связи с отсутствием оплаты имеющейся задолженности со стороны налогоплательщика административным истцом были направлены следующие требования: № от ДД.ММ.ГГГГ со сроком исполнения до ДД.ММ.ГГГГ: пени по УСН в размере 294,59 рублей; пени по страховым взносам на обязательное пенсионное страхование в размере 588,01 рублей; пени по страховым взносам на обязательное медицинское страхование в фиксированном размере 117,62 рублей; № от ДД.ММ.ГГГГ со сроком исполнения до ДД.ММ.ГГГГ: пени по УСН в размере 313,15 рублей; пени по страховым взносам на обязательное пенсионное страхование в размере 625,06 рублей; пени по страховым взносам на обязательное медицинское страхование в фиксированном размере 125,03 рублей; № от ДД.ММ.ГГГГ со сроком исполнения до ДД.ММ.ГГГГ: пени

руб. 48 коп., по недоимке по страховым взносам на обязательное пенсионное страхование в фиксированном размере в ПФ РФ на выплату страховой пенсии (прочие начисления) пени в размере 2 440 руб. 41 коп.; по страховым взносам на обязательное медицинское страхование в фиксированном размере в фед. Фонд ОМС до 01.01.2017 (прочие начисления 4 кв. 2016) недоимка в размере 3 796 ру.

85 коп., по страховым взносам на обязательное медицинское страхование в фиксированном размере в фед. Фонд ОМС до 01.01.2017 (прочие начисления) пени в размере 478 руб. 47 коп.; — № от 14.08.2017 со сроком исполнения до 01.09.2017 об уплате задолженности по УСН Единый налог на вмененный доход для отдельных видов деятельности прочие начисления 2 кв. 2017 г. – недоимка в размере 14726 руб. УСН Единый налог на вмененный доход для отдельных видов деятельности прочие начисления пени в размере 854 руб. 90 коп. ; — № от 18.08.2017 со сроком исполнения до

рублей (период начисления пени c 26.01.2021 по 31.01.2021), в размере 0,16 рублей (период начисления пени c 01.02.2021 по 02.02.2021), в размере 3,01 рубля (период начисления пени с 27.10.2020 по 02.11.2020), в размере 3,19 рубля (период начисления пени c 01.01.2021 по 07.01.2021), в размере 1,32 рубль (период начисления пени c 01.12.2020 по 17.12.2020) Расчет пени подтвержден документально, административным ответчиком не оспорен. 03.11.2020 административному ответчику направлено требование №, согласно которому Елизаровой А.В. предложено в срок до 15.12.2020 уплатить страховые взносы на обязательное пенсионное страхование в размере руб. и пени в размере руб., на обязательное медицинское страхование в размере и пени в размере руб., налога по УСН в размере руб. и пени в размере 0 руб., ЕНВД в размере руб., и пени в размере рублей. Общая сумма взыскиваемых налогов, страховых взносов и пеней составила руб. ДД.ММ.ГГГГ в адрес Елизаровой А.В. направлено требование № об уплате недоимки по налогу, уплачиваемый по УСН, в размере

Источник: nalogcodex.ru

Порядок начисления страховых взносов

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

- 1 Что такое страховые взносы и в какие фонды они выплачиваются

- 1.1 Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

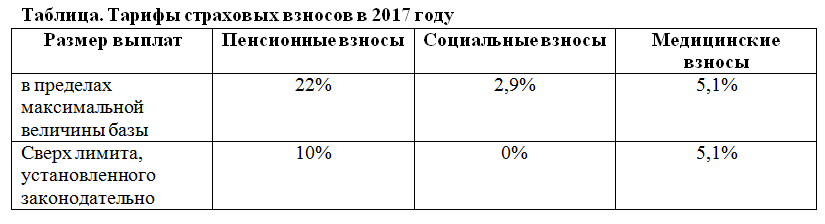

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

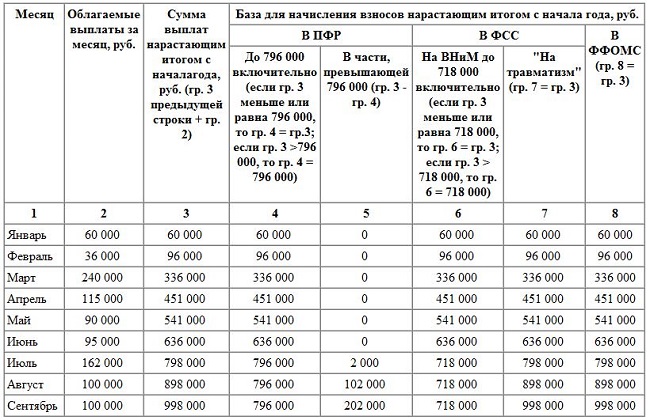

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Источник: buhspravka46.ruНовый порядок уменьшения налога по УСН и ПСН на страховые взносы

В соответствии с пунктом 2 статьи 44 Налогового кодекса Российской Федерации (далее — Кодекс) обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

В соответствии с пунктом 2 статьи 44 Налогового кодекса Российской Федерации (далее — Кодекс) обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Межрайонная ИФНС России № 14 по Свердловской области информирует, что до вступления в силу Федерального закона от 31.07.2023 № 389-ФЗ на основании подпункта 1 пункта 3.1 статьи 346.21 и подпункта 1 пункта 1.2 статьи 346.51 Кодекса налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, и налогоплательщики ПСН были вправе уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации.

Пунктами 90 и 94 статьи 2 Федерального закона № 389-ФЗ для индивидуальных предпринимателей внесены изменения в указанный порядок уменьшения. Согласно пункту 3.1 статьи 346.21 и подпункту 1 пункта 1.2 статьи 346.51 Кодекса в редакции Федерального закона № 389-ФЗ налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, и налогоплательщики ПСН вправе уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование, подлежащую уплате в данном налоговом периоде в соответствии со статьей 430 Кодекса.

Таким образом, индивидуальные предприниматели, применяющие УСН и/или ПСН, вправе уменьшать налоги (авансовые платежи по налогу) на страховые взносы, подлежащие уплате в соответствии со статьей 430 Кодекса, что предусматривает уменьшение на указанные страховые взносы без необходимости их фактической уплаты на момент такого уменьшения.

При этом для целей уменьшения налога (авансовых платежей по налогу) по УСН и/или ПСН представление заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, определенных статьей 430 Кодекса, в порядке, установленном статьей 78 Кодекса, а также наличие переплаты на КБК ЕНП или КБК указанных страховых взносов не требуется.

Cроки уплаты индивидуальными предпринимателями страховых взносов, определенных статьей 430 Кодекса, не изменены.

Положения Федерального закона № 389-ФЗ в части порядка уменьшения налогов по УСН и ПСН распространяются на правоотношения, возникшие с 01.01.2023.

При этом для целей уменьшения налога (авансовых платежей по налогу) по УСН и/или налога по ПСН за налоговый период (отчетные периоды) 2023 года на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 Кодекса должна быть осуществлена не позднее 01.07.2024, такие страховые взносы могут быть признаны налогоплательщиком подлежащими уплате как в 2023 году, так и в 2024 году.

Учитывая изложенное, индивидуальные предприниматели при исчислении налога (авансовых платежей по налогу) за налоговый период (отчетные периоды) года имеют право на уменьшение налога (авансовых платежей по налогу) по УСН и/или налога по ПСН на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 Кодекса должна быть осуществлена не позднее 01.07.2024.

При этом указанная сумма страховых взносов, на которые налогоплательщиком уменьшен налог (авансовые платежи по налогу) по УСН и/или налог по ПСН за налоговый период (отчетные периоды) 2023 года, повторно не учитывается при уменьшении налога (авансовых платежей по налогу) по УСН и/или налога по ПСН за налоговый период (отчетные периоды) 2024 года.

Источник: adm-severouralsk.ru