Задайте свой вопрос экспертам АБТ. Ответим и поможем решить ваши задачи.

Налоговая база необходима для того, чтобы количественно выразить предмет налогообложения. Налоговая база нужна для начисления налога, но она сама не является основанием платить налог, то есть не является как таковым объектом налогообложения. В практике налогообложения весьма распространено необоснованное отождествление понятий «объект налогообложения» и «налоговая база», это приводит к неверной классификации действий налогоплательщиков. Сегодня мы подробнее разберемся во всех нюансах Налогового кодекса в отношении налоговой базы, а также расскажем о том, как СБИС помогает платить налоги без путаницы в терминологии и без головной боли.

В чем отличия налоговой базы и объекта налогообложения

В соответствии с п. 1 ст. 38 НК РФ объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику. Наличие объекта налогообложения согласно законодательству о налогах и сборах обязывает налогоплательщика платить налог.

Порядок исчисления и уплаты земельного налога ИП

Объект налогообложения является одним из обязательных элементов налога. При этом каждый налог должен иметь самостоятельный объект налогообложения, определяемый в соответствии с Налоговым кодексом РФ. Налоговая база же – это оцифрованная характеристика объекта налогообложения. Согласно ст. 53 НК РФ «Налоговая база и налоговая ставка, размеры сборов», налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются Налоговым кодексом.

Что считаем в налоговую базу?

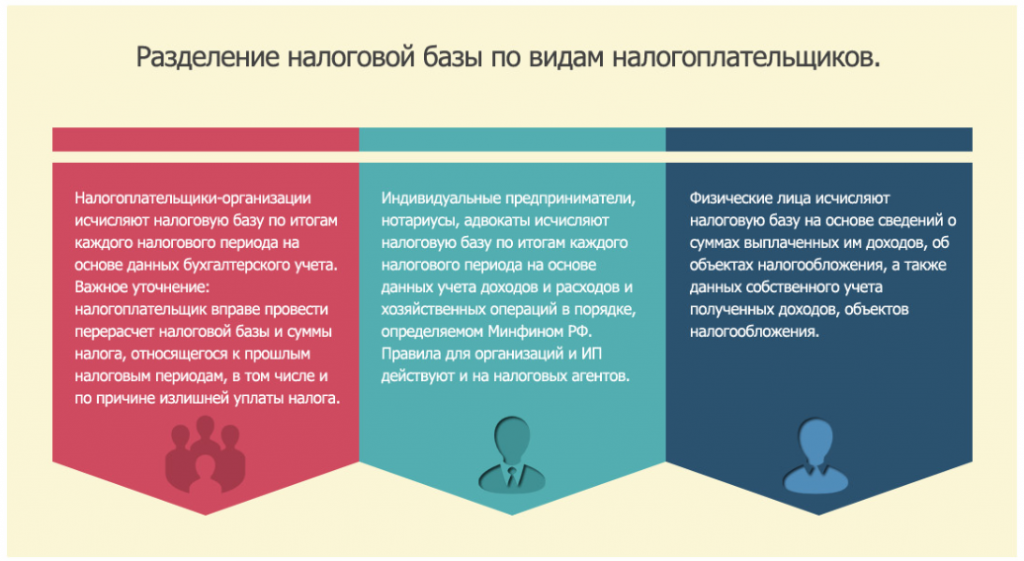

Ответ на вопрос дает 54 статья НК РФ, которая разделила налоговую базу по видам налогоплательщиков.

- Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных бухгалтерского учета. Важное уточнение: налогоплательщик вправе провести перерасчет налоговой базы и суммы налога, относящегося к прошлым налоговым периодам, в том числе и по причине излишней уплаты налога.

- Индивидуальные предприниматели, нотариусы, адвокаты исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином РФ. Правила для организаций и ИП действуют и на налоговых агентов.

- Физические лица исчисляют налоговую базу на основе сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения.

Как считаем налоговую базу?

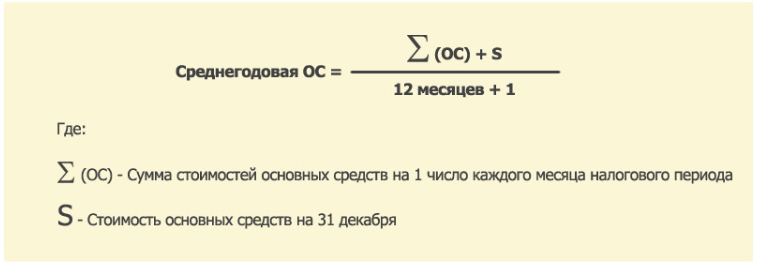

Порядок определения налоговой базы также регламентирован НК РФ, ст. 376.

Среднегодовая стоимость имущества, признанного объектом налогообложения, рассчитывается по формуле:

ИП на УСН Доходы с 2023 налоги платят по-новому

Среднегодовая ОС = (Сумма стоимостей ОС на 1 число каждого месяца налогового периода + Стоимость ОС на 31 декабря) /(12 месяцев + 1)

Она равна частному от деления суммы величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу. Исключением является имущество, налоговая база в отношении которого определяется как его кадастровая стоимость.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по месту нахождения организации, месту постановки на учет в налоговых органах постоянного представительства иностранной организации. Также налоговая база определяется отдельно в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации.

В случае если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе или в исключительной экономической зоне РФ), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Согласно законодательству, налоговая база определяется налогоплательщиками самостоятельно. Однако разобраться во всех тонкостях и хитросплетениях уплаты налогов самостоятельно непросто. Сделать это будет быстрее и надежнее с СБИС . Он проанализирует все уплачиваемые налоги, оценит налоговую базу, проверит систему налогообложения на оптимальность.

Также ваше общение с налоговой облегчит и электронная цифровая подпись (ЭЦП). С ее помощью вы сможете передавать данные на официальный портал Федеральной налоговой службы. Главные преимущества нашей ЭЦП – доступная цена и высокая скорость изготовления.

Обращайтесь к нашим специалистам, используйте сервисы СБИС, платите налоги легко!

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Источник: www.abt.ru

Новые правила определения налогового периода по разным налогам для ИП и юрлиц

Статья 55 Налогового кодекса РФ с 19 августа 2017 года более подробно регламентирует правила определения налогового периода по соответствующим налогам. В частности, его начало и окончание. Так, Федеральный закон от 18 июля 2017 года № 173-ФЗ закрыл существенную брешь в налоговом законодательстве. Кроме того, положения данной статьи теперь распространяются не только на юридические лица, но и частных предпринимателей. В нашем обзоре – все изменения и новые правила.

Когда налоговый период – календарный год

Сначала законодатели скорректировали правила течения налогового периода, который составляет год. Они уже были в Налоговом кодексе РФ, но касались только организаций. Суть изменений мы расписали ниже в таблицах.

| № | Ситуация | Решение |

| 1 | Юрлицо создано/ физлицом пройдена госрегистрация в качестве ИП в период с 01 января по 30 ноября одного календарного года | Первый налоговый период – это период со дня создания/госрегистрации ИП по 31 декабря этого календарного года |

| 2 | Юрлицо создано/ физлицом пройдена госрегистрация в качестве ИП в период с 01 декабря по 31 декабря одного календарного года | Первый налоговый период – со дня создания/госрегистрации ИП по 31 декабря календарного года, который идёт за годом создания/госрегистрации |

Аналогичный подход действует при определении завершающего (единственного) налогового периода. На практике возможны 3 ситуации:

| № | Ситуация | Решение |

| 1 | Ликвидация, прекращение путем реорганизации/прекращение деятельности ИП | Последний налоговый период – с 01 января календарного года, в котором прекращена организация/утратила силу госрегистрация ИП, до дня госрегистрации такого факта |

| 2 | Юрлицо создано и прекращено путем ликвидации или реорганизации/госрегистрация ИП произошла и утратила силу в течение календарного года | Налоговый период – со дня создания/госрегистрации ИП до дня госрегистрации прекращения юрлица в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

| 3 | Фирма создана/госрегистрация ИП случилась с 01 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации/госрегистрация ИП утратила силу до конца календарного года, следующего за годом создания/госрегистрации ИП | Налоговый период – со дня создания до дня госрегистрации прекращения юрлица в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

Когда налоговый период – квартал

Совсем новые положения НК РФ посвящены тем налогам, по которым налоговый период согласно второй части Кодекса, составляет квартал. Это новые пункты 3.1 и 3.2 статьи 55. Но учтите, что ЕНВД-шники руководствоваться ими не могут. На это установлен прямой запрет.

| № | Ситуация | Решение |

| 1 | Фирма создана/госрегистрация ИП пройдена не менее чем за 10 дней до конца квартала | Первый налоговый период – со дня создания фирмы/госрегистрации ИП до конца квартала, в котором создана организация/произошла госрегистрация ИП |

| 2 | Компания создана/госрегистрация ИП пройдена менее чем за 10 дней до конца квартала | Первый налоговый период – со дня создания/госрегистрации до конца квартала, который идёт за кварталом, в котором создана организация/была госрегистрация ИП |

Похожая логика действует при определении завершающего (единственного) налогового периода. На практике возможны 3 ситуации:

| № | Ситуация | Решение |

| 1 | Прекращение фирмы путем ликвидации или реорганизации/прекращение ИП | Последний налоговый период – с начала квартала, в котором прекращена организация/утратила силу госрегистрация ИП до дня госрегистрации прекращения организации в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

| 2 | Компания создана и прекращена путем ликвидации или реорганизации/госрегистрация ИП проведена и утратила силу в одном квартале | Налоговый период – со дня создания/госрегистрации ИП до дня госрегистрации прекращения организации в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

| 3 | Компания создана/госрегистрация ИП прошла менее чем за 10 дней до конца квартала и прекращена путем ликвидации или реорганизации/утраты силы госрегистрации ИП до конца квартала, идущего за кварталом, в котором создана организация/имела место госрегистрация ИП | Налоговый период – со дня создания организации/госрегистрации ИП до дня госрегистрации прекращения организации в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

Когда налоговый период – месяц

Новые пункты 3.3 и 3.4 НК РФ актуальны для тех налогов, у которых налоговый период составляет календарный месяц.

| № | Ситуация | Решение |

| 1 | Создана фирма/пройдена госрегистрация ИП | Первый налоговый период – со дня создания/госрегистрации до конца календарного месяца, в котором создана организация/пройдена госрегистрация ИП |

| № | Ситуация | Решение |

| 1 | Прекращение юрлица путем ликвидации или реорганизации/прекращение деятельности ИП | Последний налоговый период – с начала календарного месяца, в котором прекращено юрлицо/утратила силу госрегистрация ИП, до дня госрегистрации прекращения юрлица в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

| 2 | Компания создана и прекращена путем ликвидации или реорганизации/госрегистрация ИП прошла и утратила силу в одном календарном месяце | Налоговый период – со дня создания организации/госрегистрации ИП до дня госрегистрации прекращения организации в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

Источник: buhguru.com