Бухгалтерия

Что такое УСН

УСН (Упрощенная система налогообложения) — это специальная форма налогообложения, предназначенная для малого и среднего бизнеса. Режим может быть применён для компаний и индивидуальных предпринимателей (ИП). Он позволяет уплатить только один налог, основанный на доходах. В рамках этого режима, для ИП упрощается уплата НДС и НДФЛ, а для юридических лиц (ООО) — налог на прибыль, а также налог на имущество, за исключением объектов, используемых для торговли и офисов.

В России существует несколько режимов УСН, которые предоставляют различные льготы и ограничения в зависимости от вида деятельности и размера доходов предприятия.

Основные режимы УСН

- «Доходы» — предприятия могут вести упрощенный учет доходов и расходов и уплачивать налог на прибыль в размере до 6% с доходов, расходы не учитываются.

- «Доходы минус расходы» — предприятия могут вычитать из доходов определенную долю расходов и уплачивать налог на прибыль до 15% только с остатка.

Если предприятие сработало в убыток или налог от прибыли оказался меньше минимального, то предприятие, находящееся на режиме «Доходы минус расходы» всё равно должны будут заплатить минимальный налог — 1% от годовых доходов.

Порядок перехода на усн в 1С

Условия перехода на УСН в 2023

Для организаций:

Для перехода на Упрощенную систему налогообложения (УСН) необходимо соблюдать определенные условия:

- Размер дохода за 9 месяцев года, в котором подается заявление о переходе на УСН, не должен превышать определенный лимит. На данный момент значение лимита составляет не более 188,55 млн рублей для 2023 года.

- Заявление о переходе должно быть подано в установленный срок.

Бюджетные организации, казенные учреждения и иностранные организации не могут применять УСН. Участники простого товарищества и договора доверительного управления имуществом могут применять только УСН «доходы минус расходы», а форма налогообложения «доходы» недоступна для них.

Условия для ИП:

- Своевременная подача заявления о переходе на УСН.

- Доходы за отчетный период не должны превышать 150 млн рублей с учетом коэффициента-дефлятора.

- Остаточная стоимость основных средств не должна превышать 150 млн рублей.

- Средняя численность работников не должна превышать 100 человек.

- Вид деятельности должен быть разрешен для применения УСН.

Предпринимателям не применимы условия о доходах за 9 месяцев, доле участников и запрете на открытие филиалов. Остальные требования для перехода и работы на упрощенной системе налогообложения для ИП остаются неизменными.

Порядок перехода с ОСНО на УСН | Анастасия Литвинова. РУНО

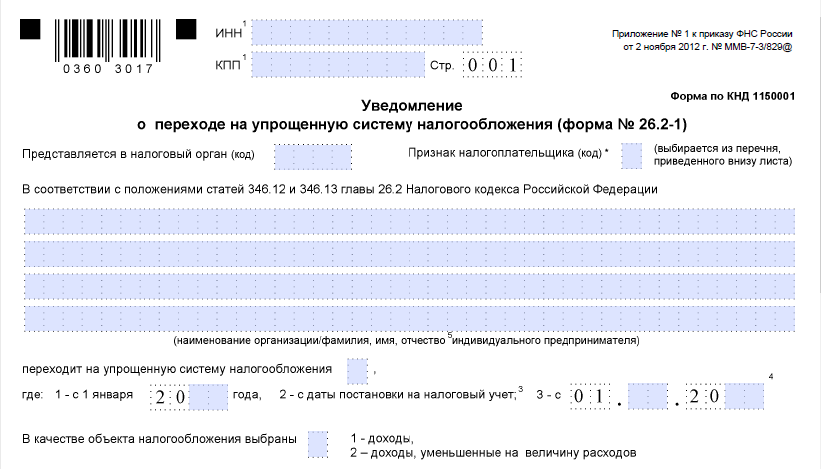

Как заполнить заявление о переходе на УСН

Скачать бесплатно Бланк заявления о переходе на УСН

Поле ИНН — вписываем свой ИНН.

КПП (код причины постановки на учёт) — у ИП его нет. Для других организаций это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе. В документах КПП идет сразу за ИНН в одной строке «ИНН/КПП».

Код налогового органа — код налогового органа можно найти на сайте https://service.nalog.ru/addrno.do, вводим в поле свой адрес, и сайт выведет код налоговой, которая привязана к вашему месту регистрации.

Признак налогоплательщика

- — если вы подаёте заявление совместно с документами на регистрацию ИП.

- — если вы регистрируйте компанию или ИП заново. Т.е. ИП уже было зарегистрировано, потом закрылось, снова хотите открыть.

- — при переходе с другого налогового режима на УСН.

Переходит на упрощённую систему налогообложения

- — если подаёте заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — если переходите на УСН сразу же при регистрации.

В качестве объекта налогообложения выбраны

- — если выбираете уплачивать налог на прибыль в размере до 6% с доходов, расходы не учитываются.

- — если выбираете вычитать из доходов определенную долю расходов и уплачивать налог на прибыль до 15% только с остатка.

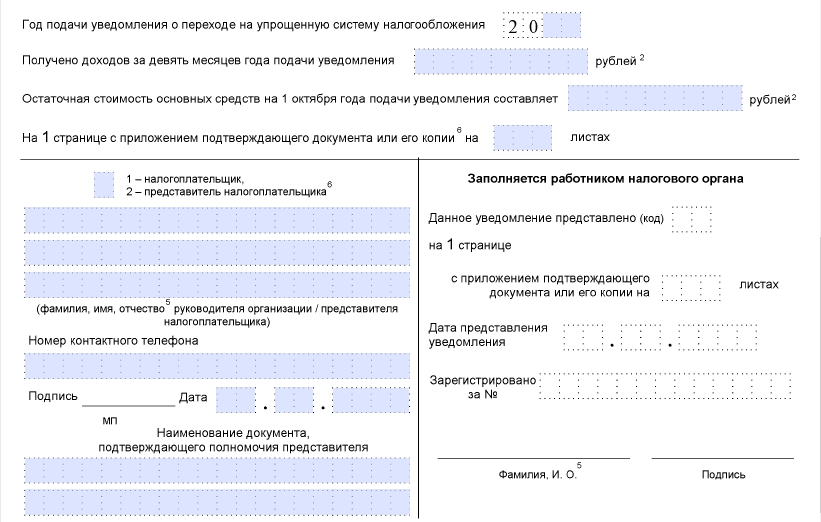

Год подачи уведомления — вписываем текущий год.

Получено доходов за девять месяцев — вписываете 0, так как мы только подаём уведомление о переходе на УСН. если у вас есть доходы за первые 3 квартала текущего года и они не превышают 45 млн — вписываете сумму доходов.

Остаточная стоимость основных средств — если их нет, ставите прочерки. Если у вас есть — вписывайте сумму.

1 — если сдаёте заявление самостоятельно, 2 — если это делает третье лицо.

Остальные поля заполняйте по наличию.

Когда отправлять заявление о переходе на УСН

УСН следует платить четыре раза в год:

- за первый квартал — с 1 января до 31 марта — до 28 апреля;

- за полугодие — с 1 января по 30 июня — до 28 июля;

- за девять месяцев — с 1 января по 30 сентября — до 28 октября;

- за год — с 1 января по 31 декабря — до 28 марта для компаний и до 28 апреля для ИП.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев

Как и куда отправлять заявление о переходе на УСН

Организации и ИП подают уведомление:

- в регистрирующую налоговую инспекцию — если планируете подавать документы на регистрацию вашего бизнеса;

- в налоговую инспекцию по месту нахождения организации или месту жительства ИП — если подаете документы в течение 30 дней после постановки на учет;

- в любую налоговую инспекцию без привязки к месту нахождения организации или месту жительства ИП.

Особых требований к способу подачи уведомления о переходе на УСН нет.

- в бумажном виде — по почте, лично или через доверенного представителя. Подготовьте два экземпляра заявлений. Один экземпляр передайте инспектору, второй оставьте у себя. При подаче попросите, чтобы сотрудник ИФНС поставил на вашем экземпляре отметку о приеме;

- в электронном виде — через личный кабинет налогоплательщика или по ТКС.

Как сохранить статус УСН

- Доходы за год или любой отчетный период не должны превышать 188,55 млн рублей.

- Остаточная стоимость основных средств не должна превышать 150 млн рублей.

- Средняя численность работников не должна превышать 100 человек.

- Доля участия других компаний в вашей организации не должна превышать 25%. Размер доли участия физлиц или государства не имеет значения.

- У организации не должно быть филиалов, возможно открытие других обособленных подразделений.

- Вид деятельности вашей организации не должен быть запрещен для применения УСН.

При незначительном превышении доходов за год (доходы от 188,55 млн до 251,4 млн рублей и численность от 100 до 130 человек) — сохранение права на УСН, повышение ставок по налогу.

При значительном превышении доходов за год (доходы свыше 251,4 млн рублей и численность свыше 130 человек) — лишение права на УСН.

Ответственность за отсутствие отчётности по УСН

- Задержка в подаче декларации: Минимальный штраф составляет 5% от суммы налога, который не был уплачен вовремя. Штраф начисляется за каждый полный или неполный месяц задержки, но не более 30% от суммы налога. Минимальный размер штрафа составляет 1000 ₽.

- Просрочка авансового платежа: Налоговая служба начисляет пени за просрочку. Формула расчета пеней достаточно сложная, поэтому рекомендуется использовать калькулятор пеней для определения размера.

- Неуплата налогов: Если компания или ИП не оплатили налоги, возможно наложение штрафа в размере 20% от суммы налога, если нарушение произошло по ошибке, и 40%, если нарушение было сознательным.

Где обучиться на бухгалтера

Институт ЕВИДПО предлагает более 10 курсов по бухучету. Обучаем в кратчайшие сроки. По итогам выдаем диплом о профессиональной переподготовке:

Источник: evidpo.ru

Уменьшение налоговой нагрузки – перейди на УСН вовремя

Перейти на УСН несложно, причем для заполнения документов не нужен бухгалтер, так как формы простые и понятные. Важно соответствовать условиям системы и своевременно сдать документы.

Когда можно перейти на УСН

Выбор системы налогообложения носит добровольный характер. УСН отличается от других систем простотой сдачи отчетности и экономией при уплате платежей в бюджет, поэтому много налогоплательщиков выбирают эту систему.

Выбор системы налогообложения после регистрации

При регистрации ИП или юридического лица рекомендуется сразу сдавать документы о выборе системы налогообложения. Если этого не сделать, по умолчанию будет зарегистрирована общая система налогообложения.

Перейти на УСН можно в нескольких случаях:

- При получении документов о регистрации сдать уведомление.

- В течение 30 дней с момента регистрации.

Уведомление сдается лично в ФНС по месту регистрации ИП или компании и может быть составлено в произвольной форме с указанием:

- ИНН;

- КПП;

- ОГРИП (ОГРН);

- порядка расчета налоговой базы.

Приказом ФНС утверждена рекомендованная форма, которая находится в открытом доступе в Интернет, которую можно самостоятельно заполнить.

Если в течение первого месяца ведения бизнеса перехода на УСН не произошло, то следующий раз переход будет только с 1 января 2019 года, с нового отчетного периода, причем уведомление должно быть сдано до конца текущего года.

На сайтах Госуслуги и ФНС, а также в МФЦ нельзя сдать уведомление.

Перед оформлением документа нужно помнить, что есть определенные ограничения по использованию УСН, которые установлены Налоговым кодексом РФ для отдельных видов деятельности. Если бизнес не отвечает одному из критериев, в изменении будет отказано. Например, предприятиям на ЕСХН.

ВАЖНО: Система предполагает два способа налогообложения – «Доходы» или «Доходы минус расходы». В первом случае – расчет налога по ставке 6%, во втором – 15% от фактически полученной валовой прибыли. Иногда целесообразность выбора понимаешь в процессе работы. Изменение порядка расчета также доступно с 1 января, форма уведомления одинаковая.

Переход на УСН с ОСНО

Порядок перехода регламентирован в статье 346.13 Налогового кодекса.

С 2017 года были установлены новые критерии для перехода на УСН, которые не будут изменены в 2019:

- Количество сотрудников должно быть не более 100. Если по итогам 3 кварталов отчётного года их численность будет больше установленного значения, но запланировано, что с 1 января показатель станет меньше, можно оформить уведомление.

- Ограничение по сумме доходов для перехода предпринимателей на УСН не установлено. В течение года, если объем дохода станет больше 150 млн руб., ИП или юридическое лицо обязаны с УСН перейти на ОСНО.

- Не распространяется ограничение по остаточной стоимости основных средств, которое установлено для юридических лиц. ИП может с самого начала применять УСН, даже при стоимости имущества больше 150 млн руб. Если на конец налогового периода величина не станет меньше, то право на применение УСН теряется. Судебная практика это подтверждает, так как об этом четко говорится в пункте 4 статьи 346.13 Налогового кодекса.

- Отсутствие обособленных подразделений и филиалов.

Для юридических лиц установлен лимит по размеру выручки за 9 месяцев в размере 112 500 000 рублей.

ВАЖНО: Доходы учитываются все, поступившие от основного вида деятельности суммы без НДС.

После утраты права применять упрощенку вернуться можно только через один финансовый год.

Для перехода с 2019 года с ОСНО в уведомлении, помимо идентификационных данных, нужно указать:

- Сумма полученного дохода на 1 октября текущего года.

- Остаточная стоимость основных средств, по данным учета на 1 октября.

ВАЖНО: При одновременном применении упрощенки и патента существуют стандартные лимиты по доходам, которые суммируются по этим режимам. Причем, если право использовать патент утрачено, доходы будут пересчитаны задним числом по УСН. В таком случае лимит также не должен быть превышен установленных критериев.

Переход с ЕНВД

Смена системы налогообложения объясняется оптимизацией налоговой нагрузки на бизнес, поэтому с ЕНВД часто переходят на УСН. Иногда потребность перехода возникает в течение года.

С УСН перейти на ЕНВД могут компании и индивидуальные предприниматели при наступлении условий, регламентированных Налоговым кодексом:

- Прекратили вести вид деятельности, соответствующий ЕНВД и начали заниматься новым в рамках УСН.

- В связи с изменением федерального или регионального законодательства, согласно которым право на применение ЕНВД использовать нельзя.

- По отдельным показателям ведения бизнеса право на применение ЕНВД утрачено, но критерии соответствуют УСН.

- Самостоятельно приняли решение о смене системы налогообложения.

В ИФНС лично или электронным способом при наступлении первого условия нужно подавать документы:

- Заявление о прекращении вида деятельности по ЕНВД, в течение 5 дней с даты окончания. Форма установлена п. 3 ст. 346.28 НК.

- Уведомление о переходе на УСН.

Если налогоплательщик применяет УСН по другим видам деятельности, нужно отправить только заявление.

При утрате права на единый налог или личном решении переход ООО или ИП возможен с 1 января 2019 года.

ВАЖНО: Право перейти с УСН на ЕНВД обратно предоставляется 1 раз в год с начала следующего отчетного периода. Однако, если, работая на УСН, открывается новый вид деятельности, его можно зарегистрировать под ЕНВД в течение 5 дней с момента оформления изменений в ЕГРЮЛ.

Переход с ЕНВД имеет больше всего спорных моментов в отношении права на смену системы налогового режима в середине года. Судебная практика и положения кодекса имеют противоположные точки зрения при трактовании статьи 346.13. на основании вступивших в силу решений суда ФНС вносит изменения, но до конца вопрос о правомерности изменений до 1 января решить налоговой службе пока не удается.

Форма, рекомендованная ФНС в Приложении к Приказам для личного обращения и онлайн, через электронные средства коммуникации (Контр-Фокус). Допускается уведомление в свободной форме

п. 2 ст. 346.14 НК

Дата подачи уведомления

До 9 января 2019 включительно, так как последний день подачи 30 декабря выпадает на выходной, то обратиться можно в первый рабочий день

НК п. 2 ст. 346.14 и п. 7 ст. 6.1

ИФНС, в которую нужно сдать

ИП – по месту жительства, юридические лица – регистрации

Никаких подтверждающих документов налогоплательщику не предоставляется

Письмо ФНС № ЕД-2-3/261 от 15.04.2013

Частота смены объекта УСН

Ежегодно, количество не ограничено, важно только своевременно информировать ФНС

П. 2 ст. 346.14 НК

Запрет на смену объекта УСН

Нельзя обращаться участникам товарищества и фирмам, работающим по договору доверительного управления имуществом. Обязаны платить налог по объекту «доходы минус расходы»

П. 3 ст. 346.14 НК

Нужно обратить внимание на предприятия сельскохозяйственной отрасли, которые имеют свою особенность учета расходов, и применение УСН по объекту «Доходы минус расходы» им невыгодно.

Видео:

Источник: moneymakerfactory.ru

Переход на УСН при регистрации ИП

Упрощенная система налогообложения остается одним из самых популярных режимов. УСН уже выбрали более трех миллионов плательщиков налогов, среди которых физические лица и предприниматели. Новые параметры и условия, которые позволяют сделать выбор в пользу упрощенной системы налогообложения, появляются каждый год. Последние годы отличаются некой стабильностью в этом вопросе. Кардинальных изменений замечено не было.

Кто может работать на упрощённой системе

Не каждая компания может перейти на УСН. Ниже представлены критерии, способствующие применению УСН:

- Численность работников компании не более сотни человек;

- Плательщик налогов не может заниматься определенными видами деятельности (ломбарда

- ми, страховой и банковской деятельностью);

- Годовой доход не должен превышать сто пятьдесят миллионов рублей;

- Организация не имеет филиалов;

- Доход, который получен от бизнеса за ближайшие девять месяцев должен составлять не более 112 миллионов рублей;

- Остаток основных средств не должен превышать 150 млн. рублей.

Последнее условие касается только организаций. Индивидуальные предприниматели не соблюдали данное требование.

Когда можно перейти работать на УСН

Следует помнить об одной ошибке, которую совершило большое количество предпринимателей. Перейти на УСН можно в таких случаях:

- В течении месяца после регистрации ООО;

- С начала года.

Без уточнений системы налогообложения, всех ставят на общую налоговую систему. После регистрации ООО дается один месяц на то, чтобы подать уведомления о переходе на упрощенную систему. При открытии частного предпринимательства или регистрации юридического лица, срок для уведомления составит три дня. В случае регистрации компании через МФЦ, можно повременить до двух недель. Разумнее сразу после оформления документации уточнить дату регистрации предприятия.

Срок насчитывается с момента регистрации. Если осуществить переход ИП на УСН в течение месяца, то новая возможность будет предоставлена лишь в новом году. Весь год необходимо платить НДС, вести отчетную документацию (фиксировать операции с финансами и подавать отчетность). Необходимо будет уплачивать ряд других налогов, например, на прибыль.

Деятельность на основной системе является неподъемной для многих бизнесменов. Известны случаи стремительного закрытия бизнеса из-за того, что владелец не успел перейти на УСН.

Этапы перехода на УСН

Специалисты рекомендуют подавать уведомление о переходе на УСН в процессе подачи документов на открытие ИП. Поступив таким образом, можно избежать лишних походов в фискальную службу и быть уверенным в бизнесе. Документы следует нести в налоговую, так как МФЦ не занимается таким вопросом. Сложным вопросом в процессе перехода на УСН является нюанс выполнения требований Налогового кодекса.

Для того, чтобы перейти на упрощенную систему налогообложения, стоит подать уведомление формы 26.2-1, форма КНД 1150001. Акт должен иметь копию: один остается в ФНС, а второй отдан заявителю. Уведомление включает такую информацию:

- Код налоговой инстанции, в которую подали уведомление. Документы подают по месту регистрации предпринимательства;

- Название организации ИП;

- Дату перехода на упрощенную систему;

- Доход за девять месяцев, если переход осуществляется с другого режима;

- Предмет обложения налогами;

- Информация о налогоплательщике или его представителе;

- Номер телефона заявителя;

- Документ, который подтвердит полномочия представителя.

Уведомление разрешено подать в электронном виде, наряду с документами на регистрацию ИП. Чтобы осуществить переход на УСН при регистрации ИП, следует зарегистрироваться и получить электронную подпись. Можно действовать через своего представителя, но в этом случае нужно оформить доверенность.

Преимуществами перехода можно считать: отсутствие налогов на прибыль, невысокие ставки, меньшее количество отчетов. Клиент сможет безболезненно сменить систему уплаты налогов при желании. Трудности переходного периода нивелируются. Недостатками можно считать отслеживание выручки, чтобы не лишиться возможности пользования УСН и риск потери основных клиентов. Среди минусов отмечают и необходимость возврата НДС, и закрытый список расходов.

Источник: xn--24-mlcpfwjefdehi2m.xn--p1ai