Каждое предприятие имеет имущество (товар, продукцию), и его необходимо учитывать. Для этого проводится ревизия, по результатам которой составляется инвентаризационная опись. Зачем это нужно? Какие формы бывают? В статье мы обо всем этом расскажем подробно.

И отдельно остановимся на том, как правильно заполнить опись и каковы ее сроки хранения.

Благодаря статье вы узнаете, как оформляются документы при инвентаризации. А вы в курсе, что на основании ее данных не только ведется учет, но и платится налог на имущество? Да, открывая свою компанию, необходимо задумываться о таких вопросах, как отчетность в государственные органы и налоговые сборы.

А если в штате нет бухгалтера и он вам не нужен на постоянной основе? Тогда мы вам советуем воспользоваться аутсорсингом. Компании, предоставляющие бухгалтерские услуги, подготовят и сдадут всю отчетность в налоговый орган и государственные фонды за вас.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 20 юристов на RTIGER.com

Решить вопрос >

Виды инвентаризационных описей

Существует несколько видов инвентаризационных описей. Федеральной службой государственной статистики (Госкомстатом) разработана и утверждена их форма. Рассмотрим подробнее:

Порядок проведения инвентаризации, учет излишков и недостач

- ИНВ-1используется для учета основных средств;

- ИНВ-2— нематериальных активов;

- ИНВ-3— товарно-материальных ценностей (ТМЦ);

- ИНВ-5— товаров, принятых на ответственное хранение;

- ИНВ-8а— драгоценных металлов, содержащихся в разных изделиях;

- ИНВ-16— ценных бумаг и бланков строгой отчетности.

Кроме того, Госкомстатом РФ разработаны и другие документы, которые используются при ревизии. Например, акты инвентаризации, сличительные ведомости, журнал учета и контроля.

Формы документов, перечисленные выше, не обязательны к применению. Вы вправе использовать свои образцы бланков при проведении ревизии. В этом случае форма инвентаризационной описи и других документов должна быть утверждена учетной политикой организации.

Однако для удобства мы советуем воспользоваться бланками, которые разработаны и утверждены Госкомстатом РФ. Так вы избежите ненужных ошибок. Описи и другие необходимые документы для проведения инвентаризации вы можете скачать по ссылке, указанной в конце статьи.

Зачем нужна инвентаризационная опись?

Каждый собственник бизнеса должен знать, сколько у него имеется имущества и товара на конкретную дату. Ревизия выявит недостачу, излишки или просто залежавшуюся продукцию с истекшими или почти истекшими сроками годности. Таким образом, вовремя сделанная инвентаризация спасет бизнесмена от убытков.

При ревизии товар пересчитывается, перемеряется и перевешивается. Результаты остатков заносятся в инвентаризационную опись. Впоследствии на основании этого документа, если выявится недостача товара, можно будет взыскать убытки с материально ответственных лиц.

Порядок проведения инвентаризации, учет излишков и недостач

В ряде случаев законодательство Российской Федерации предписывает провести инвентаризационную опись в обязательном порядке. Например:

- если имущество передается в аренду или продается;

- при ликвидации предприятия;

- при составлении годовой бухгалтерской отчетности;

- для выявления хищения, порчи или злоупотребления с ТМЦ;

- при банкротстве организации или индивидуального предпринимателя;

- при продаже компании;

- после пожаров, наводнений и т.п.;

- при увольнении материально ответственного сотрудника;

- при пересменке, когда товар передается под ответственность от одного лица к другому.

Кроме того, инвентаризацию необходимо проводить раз в год для сдачи бухгалтерской отчетности. Предприятие вправе установить своими локальными актами и другие причины проведение ревизии.

Как заполнить инвентаризационную опись?

Каждый вид инвентаризационной описи имеет свои особенности по заполнению. В данной главе мы рассмотрим общие моменты.

Для начала, материально ответственные лица на первой странице описи заполняют расписку. Она говорит о том, что на момент ревизии сотрудники не имеют на руках документов, не сданных в бухгалтерию.

Кроме того, расписка подтверждает, что неоприходованные и несписанные товары на складе отсутствуют. Далее материально ответственные лица ставят подписи, ФИО (фамилии, имена, отчества) и должности.

Также на первой странице инвентаризационной описи ставят дату и номер приказа о назначении ревизии и ее дату проведения. Здесь же перечисляют членов комиссии (ФИО и должности).

В процессе ревизии все результаты измерений и пересчета заносятся в опись. В ней необходимо указать все ТМЦ, которые отражены в приказе. Например, руководитель вынес распоряжение провести ревизию склада маркетологов. Все, что там находится, должно быть внесено в опись. Товар с других складов указывать не нужно.

Заполняя опись, необходимо указать такие данные как артикул, наименование, единица измерения товара и количество. Например, проводим инвентаризацию склада автозапчастей. Внимательно осматриваем деталь и ищем артикул. Если на запчасти или ее упаковке он отсутствует, значит, необходимо поднять накладную и посмотреть его номер там.

После того как нашли необходимую информацию и посчитали товар, в определенные колонки описи заносим:

- наименование ТМЦ — фара;

- артикул — 254125;

- единица измерения — штука;

- количество — 5.

В инвентаризационной описи отражается фактическое наличие ценностей, выявленное в результате ревизии, а также данные согласно бухгалтерскому учету. То есть для количества товара будет два столбца. В один из них до проведения ревизии уже будут внесены данные.

Если какие-нибудь графы в описи не заполняются, то в обязательном порядке ставится прочерк. Это делается с целью невозможности дописывать информацию после ревизии.

Следующий этап — это подведение инвентаризационных итогов. После чего опись сшивается и на последней странице пломбируется. Далее под итогом ревизии должны расписаться члены комиссии и ответственно материальные лица.

Инвентаризационная опись оформляется в двух экземплярах. Один для бухгалтерии, второй передается материально ответственным сотрудникам. Срок хранения такого документа составляет не менее 5 лет.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

Инвентаризация товарных запасов

Инвентаризация остатков на складе – это один из способов контроля торговли. Проводят ее уполномоченные сотрудники или собственник бизнеса.

При полных или выборочных проверках они сверяют данные товарных отчетов с тем, что показывают пересчеты товаров на полках склада.

Цели инвентаризации

Глобальных целей у инвентаризации две:

- Контроль работы персонала

- Оптимизация бизнеса

Для чего нужен контроль персонала?

- Для обнаружения и исправления ошибок

- Для выявления краж

- При обучении новых сотрудников и переобучении персонала при введении новых правил торговли

Какую пользу приносит инвентаризация бизнесу в целом?

- Проверка полноты учетаРезультаты инвентаризации покажут вам, насколько полно существующая система учета отражает реальную картину происходящего на складе. По количеству выявленных ошибок вы можете довольно уверенно делать выводы о том, насколько остро стоит вопрос об изменениях в складском учете.

- Понимание наиболее частых проблем для реорганизации работы складаОрганизация инвентаризации часто требует от руководителей и сотрудников компании больших временных и интеллектуальных затрат. Но рутинную работу по составлению товарных отчетов можно и нужно автоматизировать! Иначе зачем нам современные технологии? Чтобы освободить материально ответственное лицо для решения более глобальных стратегических задач. Например, в появившееся свободное время этот человек может разработать задание на автоматизацию склада или автоматизацию магазина. Более подробно об этом будет сказано в этой статье чуть позже, а сейчас поговорим о том, как должна проводиться инвентаризация.

Проведение инвентаризации – закон один, а требования разные

Бухгалтерия вообще и складской учет в частности – дела серьезные. Поэтому, прежде чем браться за них, не мешает разобраться в требованиях законодательства.

Общие правила проведения инвентаризации довольно подробно описаны в Приказе Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». И многие источники в Интернете ссылаются именно на этот приказ, отвечая на вопросы пользователей о складском учете.

Не каждым источником в Интернете стоит руководствоваться!

Обращаем ваше внимание на дату выхода данного приказа. С июня 1995-го прошло уже более четверти века. Мы живем в заметно изменившихся условиях. Логично предположить, что организация инвентаризации по правилам конца прошлого столетия – не лучшее решение. Это, во-первых.

А во-вторых, согласно письму Минфина России от 25 ноября 2020 г. N 02-07-05/102604 «Об особенностях проведения инвентаризации», упомянутые методические указания носят лишь рекомендательный характер, но не являются обязательными к исполнению требованиями закона.

Это большое облегчение! Ведь сегодня крайне важны сроки проведения инвентаризации товарных запасов. А если во всем следовать этим рекомендациям, то надо каждый раз останавливать на долгое время работу склада. О конкурентоспособности в таком случае можно попросту забыть.

Так как же все-таки правильно проверять сохранность товаров?

К счастью, обязательными к исполнению в части организации процесса сверки остатков являются только 4 пункта статьи 11 402-ФЗ. Они содержат вполне логичные и обоснованные требования:

- вообще проводить сверку фактических и расчетных остатков;

- и фиксировать данные о расхождениях фактического наличия объектов и результатов, которые показывают документы пересчета.

При этом часть 3 той же статьи гласит, что «сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом».

Другими словами, владелец бизнеса сам решает, когда, как часто, кем и каким образом будет проводиться инвентаризация товаров на его складах. Законом не запрещено проверять работников склада раз в неделю или три раза в день – особенно если для частых проверок есть основания.

И если ваша бухгалтерская программы не интегрирована с кассой, вам придется вручную вносить сюда информацию о каждом перемещении товара. А тут уже подключается человеческий фактор, который повышает вероятность ошибки! И о плотном контроле речь уже не идет.

Что касается Excel — сам по себе он не освобождает продавца от ручной фиксации поступлений и продаж и ввода всех данных в таблицу.

В итоге даже при отсутствии злого умысла все усилия по компьютеризации могут оказаться тщетными из-за относительной сложности программ для освоения.

Почему так популярна онлайн-касса с товароучетной программой?

Правильность оформления всех показателей в сличительных ведомостях при подключении к кассе товароучетной программы становится по большей части делом техники. Влияние человеческого фактора стремится к нулю. Затраты на оснащение магазинов и обучения персонала минимальны. Учет остатков ведет товароучетная программа.

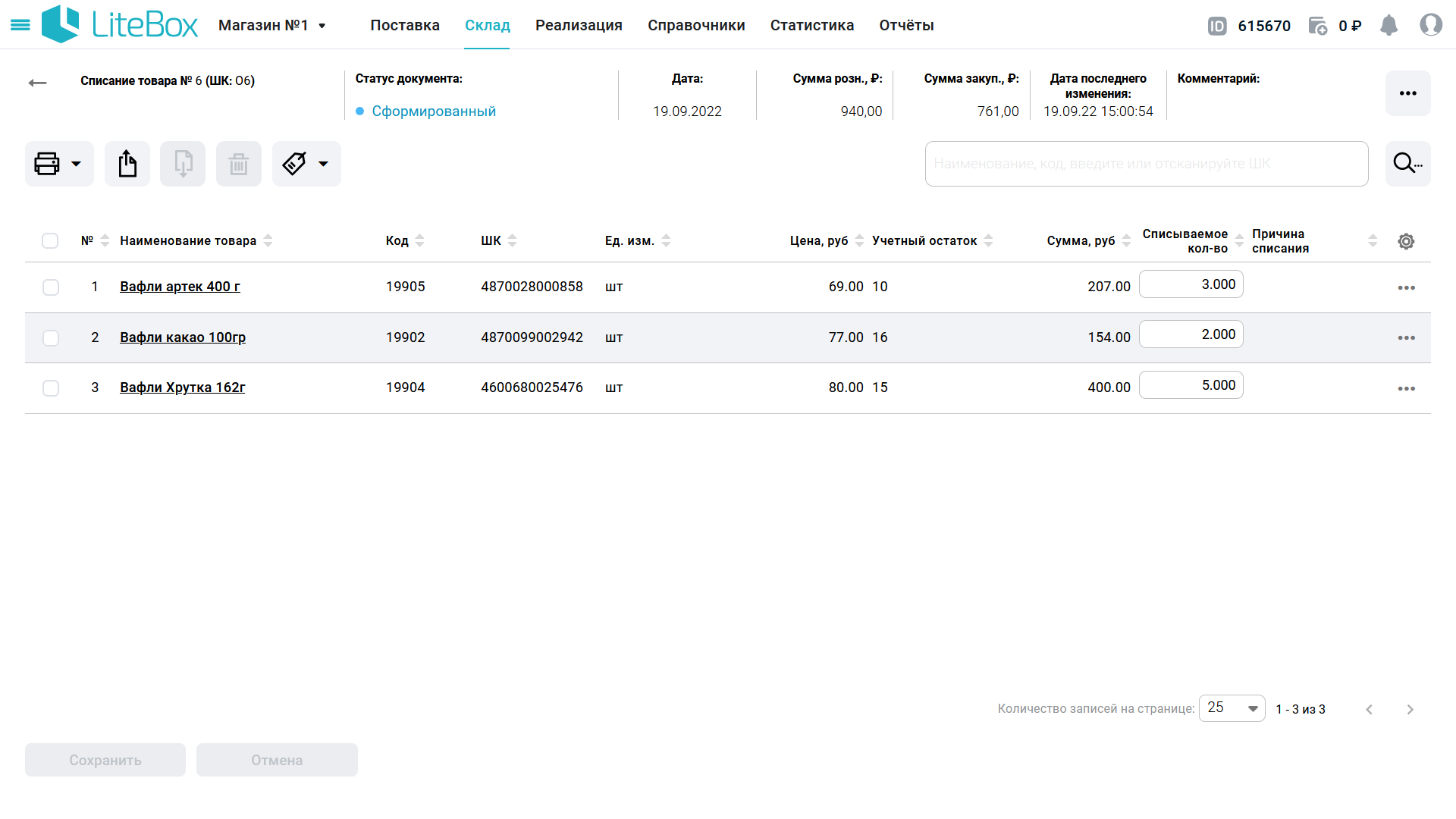

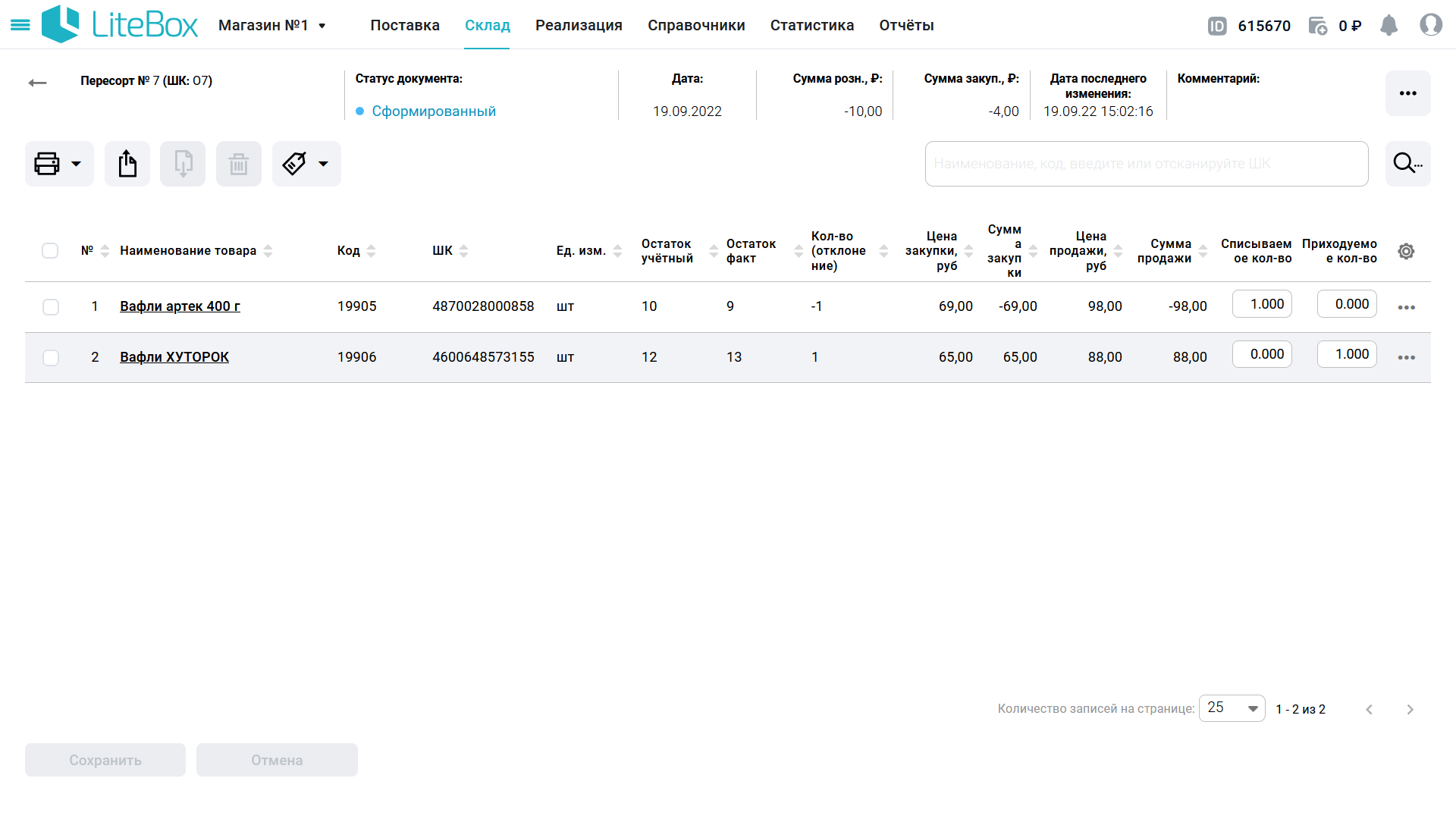

Она же при необходимости моментально формирует акты инвентаризации по заданным параметрам. При наличии отклонений создает акты списания, оформляет пересортицу или оприходует товар. Ручного труда и временных затрат мизер!

Все шаблоны документов уже есть. Большинство полей в них заполняется автоматически. Итог: вероятность ошибки минимальна.

Как и в любом другом, в разделе «Инвентаризация» образец заполнения бланка уже сформирован. А программа сама мотивирует пользователя быть внимательным при заполнении полей формы и проверять внесенные данные перед сохранением документа.

Минимум ручного ввода данных

Немалая часть данных о товаре и его движении вносится не вручную. Информация о продажах, возвратах, выдачах подтягивается из кассы. Товары заносятся при помощи сканирования штрих-кода или Datamatrix-кода и основные реквизиты в карточке уже заполнены.

Прозрачно и подконтрольно

В системе фиксируются не только даты отгрузки, но и время совершения каждой операции по приемке, возврату, списанию, продаже товара и т.п. Оформить документы задним числом для сокрытия, например, хищения незаметно не получится. Выявить, кто вносил данные в систему, а также кто имел доступ к складу в интересующий период, также несложно.

Автоматический расчет остатков

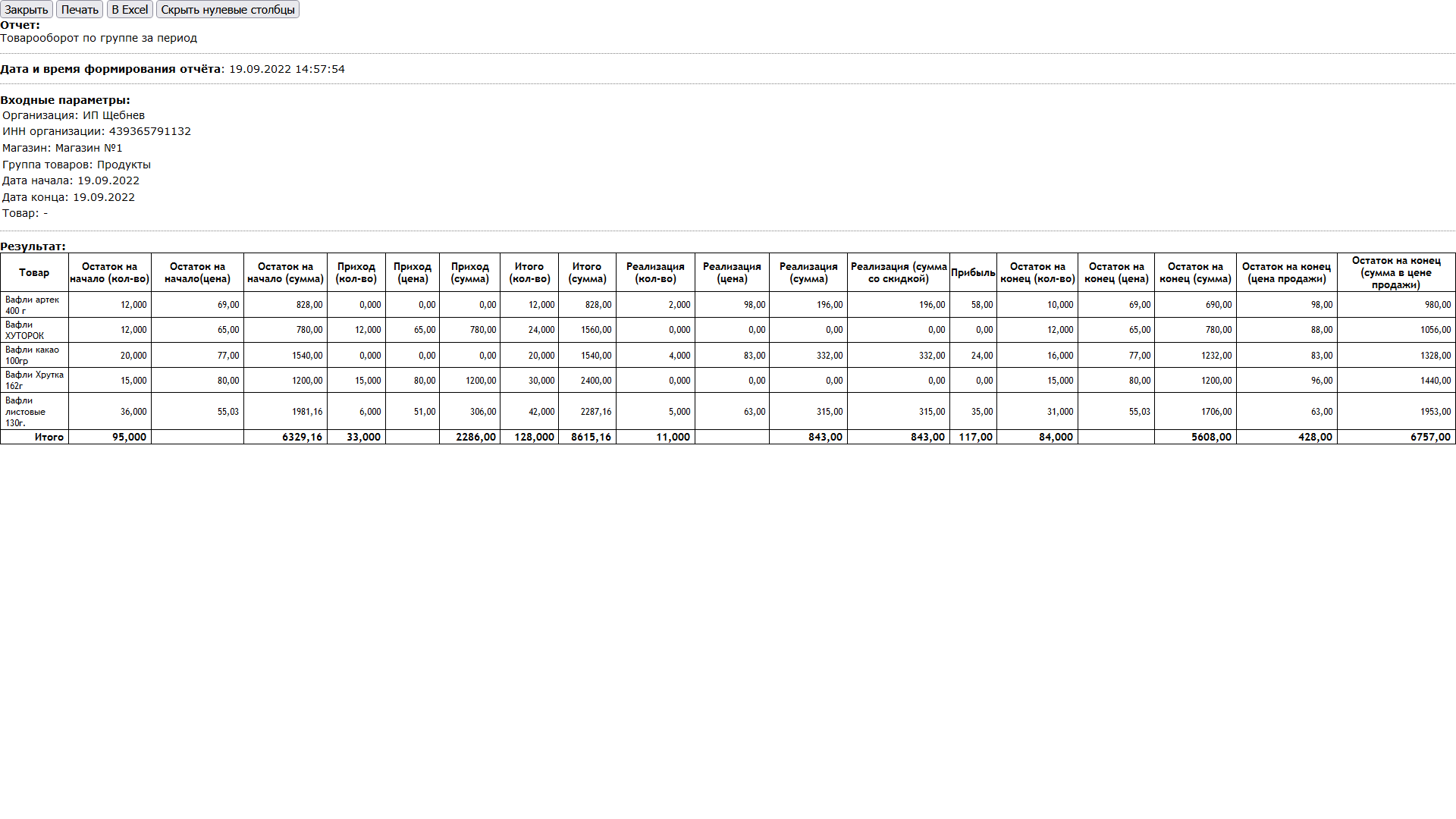

Все данные по расчетным остаткам формируются автоматически программой в реальном времени. Причем для крупных торговых сетей предусмотрена возможность выбрать организацию или магазин, по которым необходимо сформировать отчет.

А внутри магазина можно получить расчет остатков

- по конкретному поставщику,

- по определенной товарной группе,

- по отдельному товару.

Для этого всего лишь надо выбрать нужные пункты выпадающего меню полей «Группа товаров» и «Поставщик» или вбить наименование товара в соответствующем поле. После этого нажимаем кнопку «Сформировать», и опись составляется автоматически.

Причем информация по остаткам отображается не только в формате количестве единиц товара, но также в разрезе закупочных и розничных цен на дату проведения инвентаризации. Эта информация может представлять интерес для сотрудника, отвечающего за организацию закупок.

Если товароучетная программа интегрирована с бухгалтерским сервисом, то данные для формирования отчетов будут передаваться туда автоматически . При этом поступления будут фиксироваться по накладным, а , например, в 1С передаваться общей суммой продажи.

Виды инвентаризации

Подводя некоторые итоги вышеизложенному, перечислим возможные виды инвентаризации.

Итак, в зависимости от целей, причин и прочих факторов инвентаризация может быть:

- плановой (например, обязательная при подведении итогов года)

- внеплановой (для проверки качества работы персонала)

- сплошной (сверка всех остатков)

- выборочной (по отдельным товарным группам или магазинам сети)

- целевой (если есть вопросы по отдельным товарным позициям)

- независимой (если ее проводят сотрудники специализированной фирмы)

О последней еще не было сказано. А вопрос актуален. И звучит он следующим образом.

Контролировать лично или заказывать независимую инвентаризацию?

В западных странах передача задач по проведению инвентаризации на аутсорсинг давно стала нормой.

В России пока не каждый директор магазина готов доверять акту сверки, составленному сотрудником сторонней организации. Но крупные торговые сети уже осознают, насколько быстрее и качественнее составляются акты инвентаризации, проводятся оприходования излишков и выявления недостач, если этим занимаются специализированные фирмы.

Небольшой бизнес крайне редко привлекает для инвентаризации сторонние компании. Все чаще экземпляры описи составляют бухгалтера. Тем более, что при использовании товароучетных программ подбить расчетные остатки и оформить результаты, труда не составляет.

Нюансы проведения инвентаризации на складе, в магазине, в кассе.

Склад

Обычно проверки здесь часты: раз в неделю, две недели, месяц, редко — квартал.

Основные причины для инвентаризации на складе:

- Необходимость своевременного выявления и устранения ошибок

- Обнаружение воровства/подозрение на него

- Увольнение материально-ответственного лица

- Пересменка (особенно если смена длится неделю или около того)

В последнем случае бывает сложно каждый раз проверять все, но желательно хотя бы сверить остатки на наиболее мелкие товары. Их легче украсть.

Кладовщик не может быть членом инвентаризационной комиссии, но он должен присутствовать при проверке, иначе при обнаружении недостачи он может оспорить в суде претензии со стороны владельца бизнеса.

До конца инвентаризации нельзя:

- перемещать товары внутри склада

- принимать товар

- отгружать товар

Если отгрузка в процессе инвентаризации все-таки производится, то она должна быть согласована с руководством компании и задокументирована. Форма ИНВ-2 фиксирует число товара до и после отгрузки, форма ИНВ-4 — инвентаризация отгрузки.

Для упрощения и ускорения проведения инвентаризации на большом складе используют терминал сбора данных, интегрированный с товароучеткой.

По итогам пересчетов товаров на полках и сверки с расчетными остатками составляют сличительную ведомость ИНВ-19. При выявлении недостачи оформляется акт списания по форме ТОРГ-16.

Магазин

Основная особенность инвентаризации магазина в том, что она обычно проводится ночью. Так магазин может быть всегда открытым для покупателей в рабочие часы.

Есть еще вариант инвентаризации — оставить открытыми все отделы, а количество выявленных недостач скорректировать на количество товаров, которые могут быть в корзинах покупателей на пути к кассе. Это возможно для тех крупных магазинов, где есть данные по средней сумме продаж в час. Ее можно вычесть из недостачи.

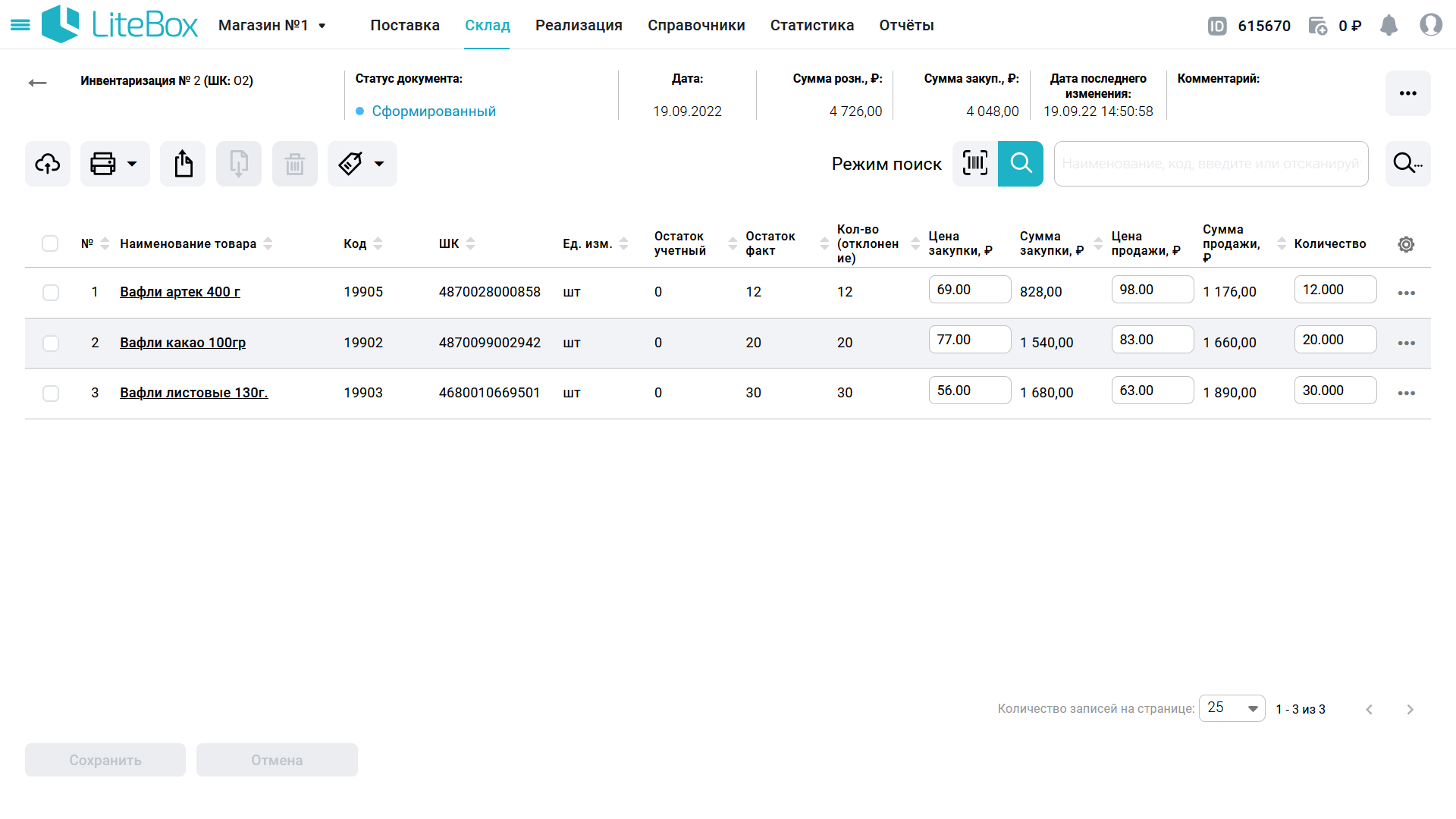

У пользователей товароучетной программы Лайтбокс есть еще и третий вариант — проводить инвентаризацию по группам товаровбез закрытия магазина. Для инвентаризации в опись берутся остатки по определенной группе. Останавливают продажу только по ней. Группы делают небольшие, чтобы уложиться на проверку минут за 15-20.

Для снижения вероятности ошибки при пересчете желательно, чтобы его производили независимо друг от друга два сотрудника. Совпавшие данные можно смело заносить в ведомость ИНВ-19 и составлять при необходимости акты списания.

По результатам инвентаризации магазина могут быть:

- выявлены группы товаров, подлежащих особому контролю,

- наложены штрафы на ответственных лиц,

- назначена дополнительная внеплановая инвентаризация.

Касса

Инвентаризация кассы проводится в соответствии с ФЗ “О бухгалтерском учете” и приказом Минфина об инвентаризации.

Кассир присутствует при инвентаризации, но не входит в инвентаризационную комиссию.

Задача комиссии — проверка качества работы кассира, а именно:

- контроль корректности проведения кассовых операций

- контроль корректности оформления документации

- выявление ошибок

- выявление задвоенных накладных

- обнаружение краж

В последнем случае проверка обязательно должна быть внеплановой, а точнее — внезапной.

Одно из основных отличий при проверке кассы от ревизий склада и магазина в том, что тут пересчитывают не товары, а деньги. Соответственно, по результатам оформляют формы ИНВ-15 (наличные) и ИНВ-16 (бланки строгой отчетности).

При смене материально ответственного лица документы оформляются не в двух (как обычно), а в трех экземплярах:

- для сдающего дела,

- для принимающего дела,

- для бухгалтера.

Акт о сверке наличных — это форма КМ-9.

Важно: свидетельством нарушений в работе кассира является не только недостача, но и излишки. Причем недостача не всегда возникает по вине кассира. Но любое отклонение фактической суммы от расчетной — повод для выяснения причин и выявления виновных.

Что будет, если инвентаризацию не проводить вовсе?

Как ни удивительно, но законом не предусмотрена ответственность за непроведение инвентаризации. Но если отвечать на вопрос: “Что будет?”, то ответ: “Будет полная неразбериха!” А вот результатом этой неразберихи рано или поздно станут нарушения, за которые ответственность уже предусмотрена( кражи, хищения, невыполнения договорных обязательств и т.д.).

А задним числом навести порядок в товарном учете и работе персонала будет очень сложно. Так что вникайте, изучайте правила, осваивайте технологии и держите руку на пульсе бизнес-процессов своего предприятия. Пусть он развивается на радость вам и вашим покупателям!

04.2021

Источник: litebox.ru

дипомная работа. Теоритические аспекты инвентаризации имущества и обязательств организации 7

Все организации в России ведут учет хозяйственной деятельности, при этом оформляют первичные документы, отражают на счетах бухгалтерского учета факты хозяйственной жизни организации. Если учетные данные полностью соответствуют содержанию первичных учетных документов, это не всегда означает, что при документировании фактов хозяйственной деятельности и их отражении в учете в бухгалтерском учете не было допущено нарушений.

Фактически имеющееся у организации имущество может не соответствовать данным бухгалтерского учета в силу ряда причин:

материальные ценности могут быть подвергнуты естественным природным воздействиям, вследствие чего их количество и стоимость может существенно уменьшиться;

возможны прямые злоупотребления при учете (хищения, обвесы и т.д.);

возможны ошибки в учетных записях, при оприходовании ценностей.

В целях обеспечения полноты и достоверности данных бухгалтерского учета и отчетности предприятия проводят инвентаризацию имущества и финансовых обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация является одним из элементов метода бухгалтерского учета.

Инвентаризация — это способ проверки соответствия фактического наличия имущества данным бухгалтерского учета, отраженным на счетах.[25]

Именно инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые исправления. Она имеет большое значение для правильного определения затрат на производство продукции, для сокращения потерь товарно-материальных ценностей, предупреждения хищения имущества и т.д.

Кроме инвентаризации имущества проводят инвентаризацию обязательств организации. Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете».[2] При этом значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации.

Главная причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты.[21]

Целью дипломной работы является изучение инвентаризации имущества и обязательств, и порядок отражения ее результатов в учете на примере предприятия.

В связи с поставленной целью были выставлены задачи:

рассмотреть нормативно-правовое регулирование порядка проведения инвентаризации имущества и финансовых обязательств;

охарактеризовать методические аспекты проведения инвентаризации имущества и финансовых обязательств;

освоить документальное оформление и учет результатов инвентаризации имущества и финансовых обязательств;

охарактеризовать организационно-экономическую деятельность организации;

раскрыть организацию внутреннего контроля в организации;

изучить порядок проведения и учет результатов инвентаризации имущества и финансовых обязательств;

выявить недостатки при проведении инвентаризации и их последствия;

провести исправления допущенных ошибок в учете, выявленных при инвентаризации;

предложить рекомендации по совершенствованию порядка проведения инвентаризации имущества и финансовых обязательств.

Объектом исследования является ИП Кретинин В.В Магазин «Теремок»

Предметом исследования является методика проведения инвентаризации имущества и обязательств в организации.

Информационной базой исследования явилась первичная учетная документация, акты и ведомости инвентаризации, бухгалтерская отчетность исследуемой организации.

Нормативной базой исследования явились учебники, периодические издания, нормативно-правовое законодательство РФ, а также источники сети интернет.

На современном этапе, в условиях дефицита материальных и финансовых ресурсов, организация внутреннего и внешнего контроля является важнейшим элементом системы управления предприятия. Процесс инвентаризации, как элемент метода бухгалтерского учета, призван отследить фактическое наличие ресурсов, их состояние, нахождение, пригодность к использованию и сопоставить количество и стоимость данных ресурсов (обязательств) с данными синтетического и аналитического учета. Необходимость инвентаризации обусловлена тем, что формирование полной и достоверной информации о деятельности организации и ее имущественном положении является одной из основных задач бухгалтерского учета. Это зафиксировано в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.[2] На основе упомянутой информации должна формироваться бухгалтерская (финансовая) отчетность.

Таким образом, достоверное отражение в бухгалтерском учете информации о наличии имущества и источников их формирования является основой формирования бухгалтерской (финансовой) отчетности в соответствии с основополагающими принципами. Этим объясняется актуальность рассматриваемой темы.

Предметом выпускной квалификационной бакалаврской работы является инвентаризация имущества и обязательств организации и учет ее результатов.

В силу большой номенклатуры материалов, основных средств и других активов компании, а также в силу высокой доли обязательств в пассиве баланса компании, вопросы организации сохранности и контроля имущества и полноты отражения обязательств представляют особый интерес для данной организации.

Исследование охватывает как теоретические аспекты, так и порядок проведения инвентаризации денежных средств, запасов, основных средств, расчетов в организации ИП Кретинина В.В

Работа нацелена не только на отражение действующего порядка учета и проведения инвентаризации ИП Кретинин В.В, но и на выявление недостатков в данном процессе, разработку мер по совершенствованию инвентаризации.

В качестве практических данных послужила информация об организации порядка проведения инвентаризации ИП Кретинин В.В, данные первичных учетных документов, регистры синтетического и аналитического учета, отражающие учет ее на счетах бухгалтерского учета, бухгалтерская (финансовая) отчетность ИП Кретинин В.В за 2020-2021 г.г., распорядительная документация.

Тема учета инвентаризации широко исследована специалистами в области бухгалтерского учета, особый интерес представляют возможности совершенствования процесса инвентаризации на основе применения современных компьютерных технологий.

При написании работы использованы нормативные документы, законодательные акты, регулирующие процесс проведения инвентаризации и отражение в бухгалтерском учете ее результатов, учебные и периодические издания.

Источник: topuch.com