Денежные расчеты могут осуществляться как в наличной, так и в безналичной форме. В соответствии с Гражданским кодексом (ст. 861), расчеты между индивидуальными предпринимателями, либо между индивидуальными предпринимателями и юридическими лицами должны осуществляться в безналичном порядке. То есть Гражданский кодекс в отношении безналичных расчетов не разделяет юридических лиц и индивидуальных предпринимателей.

Расчеты наличными деньгами могут осуществляться, если иное не установлено законом. Иное установлено, правда, не законом, а Указанием ЦБР от 14 ноября 2001 г. N 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке». В Российской Федерации предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке составляет

60 тысяч рублей. Исходя из прямого толкования данной нормы, она не распространяется на индивидуальных предпринимателей.

Кроме того, в соответствии с Письмом Управления МНС по г. Москве от 17 марта 2000 г. N 30-12/9040 О порядке оформления операций по реализации товаров предпринимателем без образования юридического лица при расчете наличными денежными средствами», юридические лица при осуществлении наличных расчетов с индивидуальными предпринимателями обязаны использовать контрольно-кассовые машины, что подтверждает невозможность уравнять в данных правоотношениях индивидуального предпринимателя с юридическим лицом и распространить на него действие норм, предназначенных для организаций.

Все что нужно знать о ИП в 2019 году. Регистрация ИП, порядок расчетов, налоги, отчетность.

В дальнейшем развитии законодательства данную правовую неопределенность необходимо устранить.

При открытии расчетного, ссудного, депозитного или валютного счета в банке индивидуальный предприниматель представляет в налоговый орган по месту регистрации сообщение об открытии (закрытии) счета по установленной форме.

В случае совершения физическим лицом операции в банке, связанной с движением денежных средств в рублях или в иностранной валюте на сумму, эквивалентную 10 тысячам долларам США и более, банк обязан уведомить об этом налоговый орган по месту своего нахождения. Полученные сведения подлежат регистрации и систематизации по каждому налогоплательщику и по каждому виду валюты.

Предусмотрено, что индивидуальные предприниматели обязаны вести кассовые операции в порядке, установленном действующим законодательством.

Порядок осуществления кассовых операций и правила наличного денежного обращения в Российской Федерации в настоящее время регулируются «Положением о правилах организации наличного денежного обращения на территории Российской Федерации», утвержденным Советом директоров Банка России от 19 декабря 1997 года N 47 (письмо Центробанка России от 5 января 1998 года N 14-П), и «Порядком ведения кассовых операций», утвержденным решением Совета Директоров Центробанка России от 22 сентября 1993 года N 40.

В соответствии с указанными документами, любая организация обязана хранить свободные денежные средства в учреждениях банков. Установлено также, что все поступления и выдачи наличных денег организации учитывают в кассовой книге.

Расчеты наличными для ИП и ООО | ЛИМИТ 100 тысяч руб | Бизнес | Предпринимательство | Бухучет

В то же время, ни в одном из этих правовых актов не указано, что кассовая книга должна вестись индивидуальным предпринимателем. Более того, в отношении индивидуальных предпринимателей нет и упоминания о лимите кассы. Следует ли из этого, что индивидуальные предприниматели не обязаны сдавать наличные денежные средства в банк?

В соответствии с Временным порядком открытия и ведения расчетных, текущих и бюджетных счетов юридических лиц в учреждениях Сберегательного банка Российской Федерации (Сбербанка России) от 24 апреля 1997 г. N 199-р, лимит кассы и предельный размер расчетов наличными деньгами для предпринимателей без образования юридического лица не устанавливается и проверка кассовой дисциплины не проводится.

Однако существует и противоположная точка зрения. Так, например, в письме ГНС по г. Москве от 12 марта 1998 г. № 31-08/6264 установлено, что индивидуальный предприниматель должен иметь кассовую книгу.

Пунктом 9 Указа Президента РФ от 23.05.94 N 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей» установлена ответственность за осуществление расчетов наличными денежными средствами сверх установленных предельных сумм между предприятиями, учреждениями, организациями, физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица и другими предприятиями, учреждениями, организациями. Следовательно, приобретение юридическим лицом-покупателем товаров (работ, услуг) у предпринимателя без образования юридического лица-продавца может рассматриваться как совершение сделок между юридическими лицами.

Однако в настоящее время данный указ применению не подлежит, поскольку он устанавливал виды административных правонарушений, а со вступлением в действие нового Кодекса Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ, к законодательству об административных правонарушениях относятся только настоящий кодекс и принимаемые в соответствии с ним законы субъекта РФ.

Глава 15 Кодекса об административных правонарушениях («Административные правонарушения в области финансов, налогов и сборов») устанавливает ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций только для должностных лиц и юридических лиц. Для индивидуальных предпринимателей ответственность не устанавливается. Ио и здесь мы упираемся в противоречие. Дело в том, что статья 2.4. («Административная ответственность должностных лиц») предусматривает, что индивидуальные предприниматели могут нести ответственность как должностные лица, если они совершили административное правонарушение в связи с выполнением организационно-распорядительных функций.

Таким образом, очевидна необходимость законодательно урегулировать данный вопрос.

Если предприниматель, не зависимо от выбранного налогового режима, осуществляет продажу товаров или оказывает услуги населению за наличный расчет, то согласно ст. 1 Закона Российской Федерации от 18.06.93 N 5215-1 «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» денежные расчеты производятся с обязательным применением контрольно-кассовых машин.

Порядок эксплуатации ККМ определен типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденными письмом Минфина России от 30.08.93 N 104.

При эксплуатации ККМ предусмотрено ведение кассиром специальной книги по форме КМ-4 «Журнал кассира -операциониста», которая должна быть прошнурована, пронумерована и скреплена подписями налогового инспектора, предпринимателя и бухгалтера и печатью. Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой ККМ.

Одновременно в конце рабочего дня кассир — операционист ежедневно составляет кассовый отчет в одном экземпляре по форме КМ-6 «Справка-отчет кассира — операциониста», при этом Журнал кассира — операциониста не заменяет кассового отчета. На основании справки-отчета кассира — операциониста по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня за вычетом суммы денег, возвращенных покупателям по неиспользованным кассовым чекам, определяется сумма выручки за рабочий день.

Источник: ozlib.com

Лимит расчётов наличными между юридическими и физическими лицами в 2018 году

В законодательстве РФ для субъектов хозяйствования действуют определённые правила использования средств в безналичной и наличной формах. При наличных расчётах существует ряд особенностей. В частности, физические лица, не ведущие предпринимательской деятельности, могут рассчитываться наличными без ограничений. Организации, предприятия и другие юридические лица, а также ИП должны следовать специально разработанным обязательным правилам.

Нововведения в наличных расчётах между организациями

Предел для расчёта по одному контракту остался без изменений и равен 100 тыс. руб. Юрлица и ИП пользуются правом осуществлять наличный расчёт в отечественной валюте в указанных размерах, а также в иностранной или в эквивалентной сумме по курсу ЦБР на момент совершения сделки.

Установленные ограничения

В п.6 Указания Банка России №3073 перечислены условия, при которых соблюдаются упомянутые выше ограничения. Они применяются:

- в отношениях между участниками денежного расчёта в рамках гражданско-правового контракта на всём протяжении его действия;

- при выдаче наличных банком или иной кредитной организацией в соответствии с договорённостями о возвращении остатков они перечисляются на спецсчет в ЦБР.

Когда предел расчёта наличными не действует

Не применяются лимиты при использовании наличных, используемых в следующих целях:

- на выдачу зарплаты и других выплат из фонда зарплаты, в т. ч. социальных;

- на потребительские цели ИП, не касающиеся его хозяйственной деятельности;

- под отчёт сотрудникам компании.

Внесены изменения, разрешающие безлимитное использование остатка наличных денег ИП и представителям малого бизнеса, которые являются юрлицами.

Расчёт максимального размера остатка денег в кассе

На сегодняшний день расчёт лимита остатка денежных средств в кассе предприятия не является обязательным для субъектов малого предпринимательства. Тем не менее в целях обеспечения сохранности имущества и для оперативного управления денежными потоками организациям рекомендовано произвести расчёт лимита остатка денег в кассе, утвердить его соответствующим приказом и скрупулёзно исполнять.

Предельный размер остатка наличных денег в кассе устанавливается приказом руководителя и неукоснительно соблюдается

Применение указаний ЦБР при расчётах наличными

Для компаний и предпринимателей Банком России определены условия для наличных расчётов (Указания №3210-у). Обязательным является организованная руководством работа кассы. Предприятиям рекомендовано соблюдать установленные лимиты на остаток в кассе в конце рабочего дня (п.2 Указаний ЦБР).

В случае нарушения правил компания может лишиться возможности оставлять наличные деньги в кассе. Для ведения кассовой документации используются только документы установленной Госкомстатом РФ формы (Постановление №88).

Правила ведения кассовых операций

Требуется оформлять кассовые операции с использованием приходно-расходных ордеров. Ведёт такую документацию бухгалтер или кассир предприятия. Допускается также оформление ордеров руководителем, если он занимается совершением расчётных операций (п.4.2 Указаний).

На предприятии чётко определяется круг сотрудников, допущенных к расчётам наличными деньгами (руководитель, бухгалтер или кассир). Они фиксируют все совершённые транзакции с наличными си обязательно заносят необходимую информацию в кассовую книгу.

Изменения в оформлении кассовых документов

В бумажном формате ПКО и РКО оформляются от руки или при помощи специального программного обеспечения, подпись ответственного лица ставится собственноручно.

Кассовые документы в электронном виде оформляются на компьютере с применением кодирования от несанкционированного вмешательства. Это предотвратит их искажение или потерю важной информации. Ставится электронная подпись (ФЗ №63). Исправления в кассовых документах не допускаются.

На руководителя возлагается обязанность обеспечить максимальную защиту данных для обеспечения надёжной сохранности документации в любом формате.

Расчёты с юрлицами по договору

Между юрлицами производится наличный расчёт на основании Положений ст.128 ГК РФ, эти отношения являются объектом прав. Во время таких взаимодействий наличные деньги могут свободно перемещаться между юрлицами.

В определённых случаях могут устанавливаться некоторые ограничения. В Указаниях ЦБР идёт речь о том, что «наличка» может использоваться только по установленным правилам. По решению компании могут расходоваться только средства для расчётов с партнёрами, в частности, для взаиморасчётов с поставщиками продукции.

Для расчётов с юрлицами установлен лимит в размере 100 тыс. руб. Этот предел учитывается для каждой сделки по отдельному соглашению.

Порядок расчётов юридических и физических лиц

Наличный расчёт с физлицом не ограничивается лимитами (п.5 Указаний). Однако следует обратить внимание, что такая свобода действий распространяется только на отношения с гражданами, не являющимися предпринимателями (п.1 Указаний).

Установление лимита расчётов ООО и его структурного подразделения

Организации и предприятия имеют право совершать денежные операции наличными между обособленными подразделениями. Передача денег осуществляется посредством оформления расходного кассового ордера по установленному на предприятии порядку. Он также соблюдается и при получении наличных от структурных подразделений.

В отношениях головного предприятия и его подразделений лимиты не установлены, однако ничего не сказано об отсутствии ограничений. Если руководствоваться п.3 ст.55 ГК РФ, можно сделать логический вывод: подразделения не являются юридическими лицами, значит, ограничения на них не распространяются.

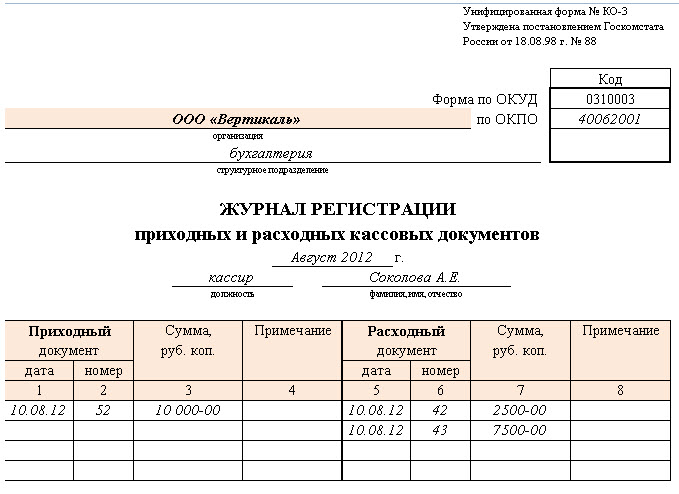

Унифицированная форма КО-3 предназначена для регистрации кассовых документов в головной организации и структурных подразделениях

Как должны осуществляться расчёты с ИП

Если наличный расчёт производится между юрлицом и индивидуальным предпринимателем, соблюдение лимита является обязательным. Так осуществляется контроль движения наличной денежной массы и не допускаются злоупотребления в виде сокрытия доходов. Ведь в бизнесе обмен денег может обозначать свершение взаимовыгодных сделок, при которых обе стороны получают определённую прибыль. Проще всего это сделать с наличными деньгами, однако практически невозможно при безналичном расчёте.

Унифицированная форма КО-1 используется для оформления операции по внесению денег ИП в кассу

Регламентируется ли размер оплаты физических лиц

Стоит заметить, что если одной из сторон денежных отношений является физическое лицо, т. е., обычный гражданин, оба участника сделки могут не соблюдать лимит расчётов. Однако в Министерстве финансов РФ не раз заводили разговор об установлении лимитов для физлиц, чтобы контролировать дорогостоящие приобретения граждан. Планируется установить лимит на наличные в пределах 300 тыс. руб. Инициаторы такого нововведения предлагают внести изменения в ст.861 ГК РФ, а именно наказание в виде штрафа размером в разницу между лимитом и превышенной суммой выручки от реализации товаров или услуг.

Освобождение от ограничений

Как упоминалось выше, субъекты предпринимательской деятельности освобождаются от лимитирования операций с наличными в ряде случаев.

- Выплата зарплаты.

- Страховые и социальные начисления.

- Выдача средств под отчёт.

- Для личных нужд владельца компании или ИП.

Кроме этого, ЦБР в своих Указаниях называет дополнительные случаи, исключающие лимитирование налички:

- транзакции с участием ЦБР;

- таможенные, налоговые сборы;

- платежи по кредитам.

При таком, казалось, демократичном отношении, в Указаниях ЦБР есть нововведения, которые намного выгоднее банкам, но отнюдь не предпринимателям.

Чтобы воспользоваться наличными в случаях, не указанных в специальном списке, их нельзя взять из кассы компании. В новом году вначале нужно сдать нужную сумму в банк, и лишь после этого снять необходимую наличность.

Таким образом, государство получает возможность контроля прохождения денежных средств, а ЦБ проценты за совершённые транзакции. Что касается предпринимателя, он при этом ничего не выигрывает, а лишь приобретает лишние проблемы и несёт дополнительные расходы.

Кто ответит за нарушение лимитов

Проверкой контролирующего органа могут быть выявлены нарушения, которые в п.1 ст.15 ГК РФ определены как административное правонарушение. В такой ситуации, стороне, получившей наличность в количестве, превышающем установленную норму, будет предъявлен штраф, причём ответственность возлагается не только на компанию, но и на руководителя.

- Компания (юрлицо) заплатит штраф — от 40 до 50 тыс. руб.

- Должностное лицо (руководитель предприятия) – от 4 до 5 тыс. руб.

Срок, в пределах которого могут быть предъявить претензии за правонарушение, равен 2 месяцам с момента заключения контракта.

Существует также запрет на использование наличности из средств, поступивших от таких источников, как займы, возврат неиспользованных подотчётных средств.

Особенности ограничения наличного денежного оборота

Лимит, ограничивающий суммы передвижения наличных денежных средств, определён в рамках заключённого между двумя субъектами договора.

Нормы в пределах 100 тыс. руб. должны соблюдаться при любой форме соглашения, независимо от предмета договора (заем, оплата услуги или товара, поставка продукции).

Лимит действует на всём протяжении действия договора. Даже если наличные платежи осуществляются несколькими траншами, их общая сумма должна быть не более установленного предела.

При наличии в контракте дополнительных договорённостей, касающихся выплат компенсаций, штрафов, неустойки, пени, их нельзя осуществлять наличными, если к этому моменту уже использована лимитированная сумма.

Превышение предельной величины

Выйти за рамки ограничений допустимо только в некоторых случаях.

- Между субъектами хозяйственной деятельности заключено несколько контрактов, тогда по каждому из них разрешается рассчитываться наличными по 100 тыс. руб.

- Если в соглашении указан объем денежных средств, превышающих 100 тыс. руб., наличными выплачивается только лимитная сумма, а остаток перечисляется безналичным путём.

- ИП разрешается пользоваться в личных целях любой суммой, для этого не нужны договора, денежные операции: достаточно оформить денег выдачу кассовым ордером.

Ответственность за совершённые нарушения

Чтобы оградить себя от административной ответственности, необходимо особое внимание уделить всем деталям договора, изучить каждый его пункт, касающийся движения наличных денег, и только после этого приступать к реальным действиям.

Лимиты для наличных расчётов между ЮЛ и ИП на сегодняшний день составляют 100 тыс. руб. При этом законодательство и процедуры проведения проверок кассовой дисциплины на предприятии не меняются десятилетиями. Следовательно, чтобы избежать штрафных санкций, достаточно внимательно изучить нормативные акты Банка России, касающиеся порядка работы с денежной наличностью и не превышать установленные законодательством лимиты расчётов.

Источник: ipshnik.com

ИП — Расчет наличными

В соответствии с российским законодательством наличные расчеты между организацией и индивидуальными предпринимателями и между предпринимателями не ограничены по сумме. Этой «привилегией» чаще всего пользуются фирмы, занимающиеся оптово-розничной торговлей товаров непроизводственного назначения, оказанием услуг и т.д. Ведь сотрудничество с предпринимателями позволяет организациям избежать оформления платежных поручений и походов в банк. Но чиновники решили подвести предпринимателей под лимит расчетов наличными деньгами, предусмотренный исключительно для юридических лиц.

В последнее время многие фирмы получили из обслуживающего банка письмо, в котором сказано, что принимать расчеты наличными с участием предпринимателей на сумму свыше 60 тысяч рублей нельзя. Например, в Свердловской области Сбербанк разослал всем своим клиентам письмо ГУ ЦБ РФ по Свердловской области «О порядке применения норм Указания Банка России от 14 ноября 2001 г. N 1050-У к операциям с наличными деньгами предпринимателей без образования юридического лица». Таким образом, по мнению чиновников, лимит расчетов, установленный для юридических лиц, распространяется и на расчеты с предпринимателями. Попытаемся разобраться, насколько это законно.

Самым важным доводом в пользу вышеуказанной позиции является решение Верховного Суда РФ от 26 февраля 2004 года N ГКПИ04-163. ВАС рассматривал дело о признании незаконным Положения ЦБР от 5 января 1998 года N 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации». Суд определил, что расчеты между фирмами, а также с участием граждан, связанные с осуществлением ими предпринимательской деятельности на сумму, превышающую 60 тысяч рублей, должны производиться в безналичном порядке. Делая такой вывод, судьи сослались на пункт 2 статьи 861 Гражданского кодекса РФ и указали следующее. Если расчеты наличными деньгами между организациями допускаются на сумму не более 60 тысяч рублей (указание Банка России от 14 ноября 2001 г. N 1050-У), значит и расчеты с индивидуальными предпринимателями на сумму, превышающую 60 тысяч рублей, должны производиться в безналичном порядке.

Развивая логику Верховного суда, чиновники из Центробанка, ухватившись за представившийся случай, решили выгодно воспользоваться ситуацией. В своих письмах они указывают, что ограничения, которые установлены на расчеты наличными для юридических лиц, распространяются также и на расчеты между гражданами, связанные с осуществлением предпринимательской деятельности.

Разрушим аргументы противника

Расчеты между организациями и с участием индивидуальных предпринимателей производятся в безналичном порядке. Но они могут производиться и наличными, если это не запрещено законом (п. 2 ст. 861 ГК РФ).

При этом к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского кодекса, регулирующие деятельность фирм, если иное не вытекает из закона, иных правовых актов или существа правоотношения (п. 3 ст. 23 ГК РФ).

Кроме того, чиновники указывают, что Центробанк вправе устанавливать правила осуществления расчетов в Российской Федерации (п. 4 ст. 4 Закона от 10 февраля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»).

В итоге чиновники сделали вывод, что «Указание N 1050-У ЦБ РФ распространяется на случаи расчетов наличными между индивидуальными предпринимателями и между индивидуальными предпринимателями и юридическими лицами, в связи с чем данный вопрос не требует дополнительного нормативного регулирования».

Рассмотрим аргументацию подробно.

Что же на самом деле указал Центробанк

Центральный Банк России в своем Указании от 14 ноября 2001 года N 1050-У, устанавливая лимит наличных расчетов, четко определил, что он касается только организаций. Это видно уже из названия документа: «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке».

То есть в силу прямого указания лимит расчетов не распространяется на предпринимателей. Ведь ЦБ РФ установил специальное исключение из общности правового регулирования индивидуальных предпринимателей и юридических лиц. Следовательно, распространять положения статей 23 и 861 ГК РФ к данному письму неверно. Все же иные возможные толкования Указания ЦБ РФ являются расширительными.

Закон не устанавливал лимит

Как было отмечено, правила Гражданского кодекса, установленные для коммерческих организаций, применяются и для предпринимателей, «если иное не вытекает из закона, иных правовых актов или существа правоотношения». То есть, во-первых, по аналогии применяются правила ГК РФ, а не иных актов, а во-вторых, если иное не вытекает из других актов, а из Указания ЦБ как раз вытекает обратное.

Часть 2 статьи 861 ГК РФ предусматривает установление порядка расчетов с участием индивидуальных предпринимателей только законом. Указание Центрального Банка России, устанавливающее пресловутое ограничение в 60 тысяч рублей, никак не может считаться частью ГК РФ, более того, оно вообще не является нормой закона. Как видно, сомнению подвергается также само право Центрального банка устанавливать лимит расчетов наличными.

Законодатель дал такое право Центробанку в Законе N 86-ФЗ. Фраза закона, что ЦБ РФ может устанавливать правила расчетов, не означает, что он может менять сущность расчетов, устанавливая их пределы. Банк России может своими актами регулировать только формальную сторону таких расчетов (оформление, порядок). Именно такое толкование является буквальным.

Так, гражданин обратился в Конституционный суд, считая, что статья 861 Гражданского кодекса и Указание ЦБ «недопустимо ограничивают свободу предпринимательской деятельности и право частной собственности, свободное перемещение финансовых средств на территории Российской Федерации, а также ставят в неравное положение юридические лица и граждан, не занимающихся предпринимательской деятельностью, в отношении которых ограничения при расчетах наличными деньгами не действуют». Но КС РФ отклонил его жалобу, поскольку спорная статья ГК РФ не может ограничивать свободу перемещения денежных средств и затрагивает только юридические лица (Определение Конституционного Суда РФ от 13 апреля 2000 г. N 164-О). Кстати, о лимитировании расчетов между гражданами суд не упоминает.

«Случайный» абзац в постановлении ВАС

Что касается решения ВАС от 26 февраля 2004 года N ГКПИ04-163, то этот документ некорректно применять к ситуации наличных расчетов с индивидуальными предпринимателями и между ними. Дело в том, что ВАС принял это решение совсем по другому поводу: тогда фирма оспаривала свою обязанность заключить договор банковского счета. По нашему мнению, абзац про лимит расчетов наличными попал туда по недоразумению.

Не все чиновники поддерживают идею о лимите

Налоговая инспекция специально указала в своих разъяснениях, что денежный лимит распространяется только на юридических лиц (письмо УМНС г. Москвы от 6 августа 2004 г. N 29-12/51903). Данная точка зрения подтверждается и судебной практикой. Например, ФАС Московского округа в своем Постановлении от 21 февраля 2001 года N КА-А40/6186-00 указал следующее: «. В письме Департамента финансов Правительства Москвы N 1360 от 27 октября 1998 года указано, что под термином «один платеж» понимаются расчеты наличными деньгами одного юридического лица с другим за приобретаемые товарно-материальные ценности в один день по одному или нескольким денежным документам в сумме до установленного предела. То есть данный лимит распространяется только на расчеты наличными денежными средствами между юридическими лицами за приобретаемый товар.

Истец не рассчитывался с организациями за приобретаемые товарно-материальные ценности, а производил возврат ранее поступившей предоплаты предпринимателя без образования юридического лица, о чем имеется подтверждение в акте. На такие расчеты лимит не распространяется. Поэтому применение к истцу штрафных санкций является неправомерным. «.

Письмо — не нормативный акт Центробанка

Необходимо также отметить, что Банк России может издавать по вопросам своей компетенции нормативные акты в форме указаний, положений и инструкций (ст. 7 Закона от 10 февраля 2002 г. N 86-ФЗ). Порядок подготовки и вступления в силу нормативных актов Банка России регулируется Положением Банка России «О порядке подготовки и вступления в силу нормативных актов Банка России».

Этот документ повторяет Закон N 86-ФЗ и устанавливает, что нормативные акты Банка России издаются в виде Указания, Положения и Инструкции (п. 1.5 Положения Банка России от 15 сентября 1997 г. N 519). Значит, ни Положением, ни Законом не предусматривается издание нормативного акта Банка России в форме письма. То есть письмо ЦБ РФ не может устанавливать никакие новые правила.

Таким образом, если индивидуальные предприниматели с организацией или между собой производят расчеты наличными в сумме, превышающей 60 тысяч рублей (например, в целях оптимизации финансовых потоков или налогов либо в силу сложившейся хозяйственной практики), то они могут действовать смело. В этом случае и фирмы, и предприниматели находятся в рамках закона.

Налоговые органы, не приняв указанную точку зрения, все же могут привлечь вас к административной ответственности (ст. 15.1 КоАП РФ) за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров. За это вам грозит штраф в размере до 5000 рублей.

Однако, поскольку данное правонарушение не является длящимся, постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня его совершения (п. 1 ст. 4.5 КоАП РФ). При этом данный срок является пресекательным, то есть восстановлению не подлежит.

И напоследок. Ни для кого не секрет, что нередко наличные расчеты с предпринимателями использовались в различных схемах для оптимизации финансовых потоков и налогов. Если вопреки здравому смыслу лимит на указанные расчеты все же установят, многим фирмам придется менять сложившуюся практику работы. А индивидуальных предпринимателей, на наш взгляд, ждет более жесткая кассовая дисциплина и увеличение документооборота.

управляющий партнер ООО «Кузьминых и партнеры»

заместитель директора по правовым вопросам

ООО «Кузьминых и партнеры»

ассистент налогового консультанта ООО «Кузьминых и партнеры»

«Предприниматель без образования юридического лица. ПБОЮЛ», N 6, июнь 2006 г.

Более 9000

Посетителей скачали

архивы с этого сайта и сайтов партнеров!

Более 2000

Посетителей использовали

данный материал для

Регистрации ООО, ИП или

Перерегистрации ООО

Источник: prozakon.su