Если у вас «упрощенка» с объектом «доходы». Статья написана для «упрощенцев» на объекте «доходы минус расходы». И приведенная в ней информация потребуется, если вы захотите сменить объект налогообложения.

Сырье и материалы покупают даже те, кто ничего не делает. Каждой фирме и предпринимателю, чтобы сдавать отчетность, нужны бумага, канцелярские принадлежности, картриджи. Что уж говорить о тех, кто ведет производственную деятельность? Для них статья расходов «стоимость материально-производственных запасов» является одной из наиболее значимых.

И хотя правила списания материалов на расходы при УСН не меняются несколько лет, они остаются не совсем понятными для многих «упрощенцев». Подтверждением тому являются как вопросы, поступающие к нам в редакцию, так и разъяснения Минфина, выходящие с завидным постоянством. Мы предлагаем комментарий на эту тему к очередному Письму Минфина России от 31.07.2013 N 03-11-11/30607.

Учет материалов при УСН

Учет материалов при УСН имеет свои особенности, и они, прежде всего, связаны с особыми правилами налогового учета материалов. Разберем в вопросе более подробно.

1. Учет поступления материалов при УСН в бухгалтерском учете

2. Учет списания материалов при УСН в бухгалтерском учете

3. Налоговый учет материалов при УСН

4. Учет материалов на УСН в 1С Бухгалтерия 8 ред. 3.0

1. Учет поступления материалов при УСН в бухгалтерском учете

Компании на УСН в бухгалтерском учете отражают материалы, являющиеся частью материально-производственных запасов (МПЗ), в соответствии с ПБУ 5/01. ПБУ 5/01 касается только бухгалтерского учета и предполагает одинаковый подход для компаний, использующих разные системы налогообложения.

1.1. Поступление материалов

Материалы в организации приходуются либо по фактической себестоимости (этот способ использует большинство компаний), либо по учетным ценам (с использованием счетов 15 и 16).

Фактическая стоимость материалов при покупке определяется не только исходя из цен поставщика, но и включает в себя прочие затраты, связанные с приобретением материалов (п. 6 ПБУ 5/01):

- стоимость информационные и консультационные услуги, связанные с приобретением материально-производственных запасов (в налоговом учете при УСН не признаются),

- таможенные пошлины,

- невозмещаемые налоги, уплачиваемые при приобретении материалов,

- стоимость посреднических услуг,

- стоимость затрат по доставке материалов и другие аналогичные.

Для учета материалов предназначен счет 10. Планом счетов к счету предусмотрено несколько субсчетов, на которых обособленно учитываются материалы, имеющих различные характерные особенности. Например, строительные материалы учитываются на субсчете 10.08, канцелярия для бухгалтерии – в составе прочих материалов на субсчете 10.06.

1С: БУХГАЛТЕРИЯ 8: «УЧЕТ ПРИ УСН. Учет материальных активов»

НДС, отраженный в документах поставщика, компании на УНС могут включать в стоимость приобретенных материалов, не отражая его предварительно на счете 19. Такой подход следует из принципа рациональности, и должен быть отражен в учетной политике организации.

Компании, имеющие право применять упрощенные способы бухгалтерского учета

, некоторые материалы (например, для управленческих нужд) могут учитываться упрощенно, без отражения на счетах учета материалов. Если соответствующий способ предусмотрен учетной политикой фирмы, то такие материалы оцениваются по ценам поставщика и отражаются сразу на счетах учета затрат (26 или 20, если компания применяет сокращенный список счетов бухгалтерского учета).

В упрощенном порядке такие компании могут списывать и основные материалы, если их доля в себестоимости товаров, работ, услуг незначительна.

Приобретены материалы для основной деятельности компании на сумму 240 тысяч рублей, в т.ч. НДС (20%) 40 тысяч рублей. Оплата произведена в размере 60% в день поступления материалов, в июне 2019 года, оставшиеся 40% оплачены в июле 2021 года. Отразить поступление материалов в бухгалтерском учете. Компания применяет УСН.

- Поступление материалов (включая входной НДС) – Дебет 10.01 Кредит 60.01 — 240 000,00 — если в учетной политике компании отражено, НДС, предъявленный поставщиком, учитывается в стоимости материалов без использования счета 19.

- Оплата материалов (60%) — Дебет 60.01 Кредит 51 — 144 000,00 в июне 2021 г.

- Оплата материалов (40%) — Дебет 60.01 Кредит 51 — 96 000,00 в июле 2021 г.

Для отражения поступления материалов в бухгалтерском учете, на наш взгляд, достаточно товарной накладной поставщика.

1.2. Особенности учета инвентаря и хозяйственных принадлежностей

Необходимо помнить, что инвентарь и хозяйственные принадлежности, учитываемые на счете 10.09, могут использоваться достаточно долго. Для того, чтобы контролировать сохранность таких активов после отражения их на счетах затрат (списания на производственные и хозяйственные нужны), организация должна разработать и отразить в учетной политике способ их учета.

Можно, например, вести:

- ведомости учета инвентаря и хозяйственных принадлежностей в эксплуатации по подразделениям компании,

- забалансовый учет, создав дополнительный забалансовый счет (например, присвоив ему номер 013). В программах 1С предусмотрен механизм учета на забалансовом счете МЦ.04 — «Инвентарь и хозяйственные принадлежности в эксплуатации».

При этом обязательно указывается работник, ответственный за сохранность конкретного инвентаря.

Когда актив приходит в негодность, проводится его списание из эксплуатации.

2. Учет списания материалов при УСН в бухгалтерском учете

Себестоимость материалов при списании их в производство или при реализации определяется исходя из способа, отраженного в учетной политике по бухгалтерскому учету:

• по методу ФИФО (по стоимости первых приобретенных),

• по средней цене,

• по цене единицы товара.

Как и при других системах налогообложения, материалы в бухгалтерском учете списываются (с кредита счета 10) тогда, когда начинают использоваться. Такой подход содержится в п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н. При этом не имеет значения, были материалы оплачены, или нет.

Учет списания материалов при усн можно вести, используя одну из унифицированных форм, утвержденных Постановлением Гоcкомстата РФ от 30.10.1997 № 71а:

- лимитно-заборную карту по форме № М-8,

- требование-накладную по форме № М-22.

Но рациональнее для списания материалов в расходы использовать Акт на списание материалов. Унифицированной формы такого акта. Можно утвердить свою форму, либо использовать форму, которую добавили в 2021 году в свои конфигурации разработчики программы 1С.

Эта рекомендация обусловлена тем, что переданные по унифицированным формам, приведенным выше, материалы могут использоваться в производстве, не сразу, а частями, либо некоторое время просто хранится в производственном подразделении.

В марте 2021 года приобретены материалы на сумму 20 тысяч рублей, в т.ч. НДС (20%) 2 тысячи рублей. В апреле 2021 года все материалы использованы для изготовления опытного образца продукции. Отразить списание материалов в бухгалтерском учете для компании на УСН.

Предположим, что компания учитывает изготовленные образцы как один из видов продукции. Есть соответствующие локальные нормативные акты и смета на изготовление таких образцов.

Тогда материалы списываются (учитываются в качестве расходов) при изготовлении образца следующим образом:

Дебет 43 Кредит 10 — 20 000,00.

Типовые бухгалтерские проводки по учету материалов приведены в Таблице 1.

| № п/п | Факт хозяйственной жизни | Проводка, сумма | |

| Дебет | Кредит | ||

| Поступление материалов | |||

| 1 | Поступление материалов от поставщика | 10 | 60, 76 |

| 2 | Поступление материалов, приобретенных подотчетным лицом | 10 | 71 |

| 3 | Поступление материалов в оплату уставного капитала (по согласованной стоимости) | 10 | 75 |

| 4 | Поступление материалов, полученных безвозмездно, либо при разборе (демонтаже) основных средств | 10 | 91.1 |

| Списание материалов | |||

| 5 | Материалы списаны в производство | 20, 23, 25 | 10 |

| 6 | Списаны материалы на управленческие, коммерческие нужды | 26, 44 | 10 |

| 7 | Отражение инвентаря на забалансовом счете при передаче в эксплуатацию | МЦ.04 (013) | |

| 8 | Списание инвентаря с забалансового учета при прекращении его эксплуатации | МЦ.04 (013) | |

| Прочее выбытие материалов | |||

| 7 | Списание материалов в результате порчи (хищения) по акту списания материалов при инвентаризации | 94 | 10 |

| 8 | Списание материалов при их утрате в результате стихийных бедствий | 99 | 10 |

| 9 | Списание материалов при реализации | 91.2 | 10 |

3. Налоговый учет материалов при УСН.

Как и любые другие, материальные расходы должны быть экономически обоснованы, документально подтверждены и использоваться в деятельности, направленной на получение дохода. Иначе они в налоговом учете не принимаются (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ).

Налоговый учет материалов при УСН ведется с соблюдением некоторых особенных правил:

- Затраты на приобретение материалов в налоговом учете отражаются только, если выбран объект налогообложения «Доходы минус Расходы».

- Учет материалов при УСН доходы минус расходы подразумевает, что расходы по приобретении материалов отражаются в налоговом учете, если:

- материалы оплачены и оприходованы,

- налоговый учет материалов в соответствии с п. 2 статьи 346.16 НК РФ ведется в порядке, установленном п. 5 статьи 254 НК РФ.

Если следовать букве НК РФ — то материалы отражаются в учете в момент погашения задолженности перед поставщиком.

Однако, согласно требованиями статьи 254 НК РФ, в материальных расходах текущего месяца должны учитываться только затраты на материалы, которые уже использованы при производстве товаров, работ, услуг. Но есть письма Минфина, позволяющие учесть в налоговых расходах материалы сразу после их оплаты и оприходования, вне зависимости от того, переданы они в производство, или нет (Письма Минфина России от 31.07.2013 № 03-11-11/30607, от 16.06.2014 № 03-11-06/2/28535).

Налоговый учет материалов при УСН доходы минус расходы

в случае, когда материалы приобретены с НДС, подразумевает отражение расходов в КУДиР двумя строчками:

- стоимость материалов по документам поставщика без НДС (пп.5 п. 1 статьи 346.16),

- НДС, предъявленные поставщиком по приобретенным материалам (пп.8 п. 1 статьи 346.16) .

Обе записи отражаются в налоговом учете одновременно, при выполнении всех условий по отражению материальных расходов, указанных выше.

Документами, которые указываются в КУДиР, при этом могут быть платежные документы банка, кассовые чеки и БСО.

Если стороны не заключали письменное соглашение о непредставлении счетов-фактур, то наличие счета-фактуры (УПД) поставщика также будет являться обязательным, за исключением случаев, когда материалы были приобретены за наличный расчет подотчетным лицом.

Стоимость доставки материалов от склада поставщика может как включаться в стоимость материальных расходов, так и отражаться в качестве прочего расхода в соответствии с учетной политикой организации.

Учет списания материалов при усн в КУДиР никак не фиксируется. Ведь расходы на материалы уже учтены при их оприходовании и оплате.

Воспользуемся условиями примера 1. Задание — показать, как ведется учет материалов при усн доходы минус расходы (отразить в КУДиР).

- В июне 2021 года, сразу после поступления и оплаты 60% стоимости материалов, в КУДиР будет отражена (двумя строчками) сумма 144 000,00:

- материальные расходы в сумме 120 000,00

- НДС по части оприходованных и оплаченных материалов в сумме 24 000,00

- В июле 2021 года, после окончательной оплаты (еще 40% стоимости материалов), в КУДиР будет отражен также двумя строчками остаток в сумме 96 000,00:

- материальные расходы в сумме 80 000,00

- НДС по части оприходованных и оплаченных материалов в сумме 16 000,00

Итак, мы рассмотрели особенности учета материалов при УСН, если у вас еще остались вопросы, пишите их в комментариях ниже. Также записывайтесь на новый курс по УСН

Учет материалов на УСН в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео.

Учет материалов при УСН

Вам также Будет интересно:

Онлайн-кассы Атол Сигма — о том, как зарабатывать больше

Как сделать возврат по онлайн-кассе покупателю: пошаговая инструкция

МТС касса: обзор моделей онлайн-касс

Сканеры для маркировки товаров

Маркировка обуви для розницы 2021 год

Онлайн-касса для чайников

Понравилась статья? Поделись ею в соцсетях.

Источник: hmld.ruКак учитывать материалы при усн доходы минус расходы

Сырье и материалы покупают даже те, кто ничего не делает. Каждой фирме и предпринимателю, чтобы сдавать отчетность, нужны бумага, канцелярские принадлежности, картриджи. Что уж говорить о тех, кто ведет производственную деятельность?

Для них статья расходов «стоимость материально-производственных запасов» является одной из наиболее значимых. И хотя правила списания материалов на расходы при УСН не меняются несколько лет, они остаются не совсем понятными для многих «упрощенцев». Подтверждением тому являются как вопросы, поступающие к нам в редакцию, так и разъяснения Минфина, выходящие с завидным постоянством.

Ввод остатков по товарам и материалам в 1С 8.3 Бухгалтерия

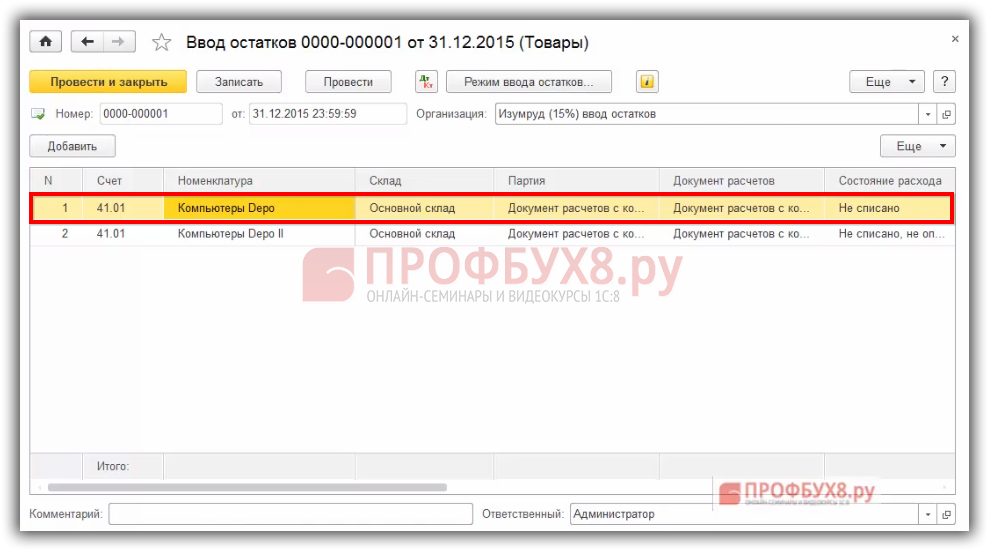

Перед тем, как начать вести учет в программе 1С 8.3 Бухгалтерия 3.0 не с начала деятельности организации, возникает необходимость ввода начальных остатков. Рассмотрим на примере, как оформить с точки зрения законодательно-правовой части и с точки зрения программы 1С 8.3 Бухгалтерия операции по вводу остатков по товарам и материалам в налоговом учете для упрощенной системы налогообложения. Какие необходимо установить статусы для автоматического включения расходов на приобретение товаров и материалов в КУДиР.

Ввод остатков по материалам в налоговом учете

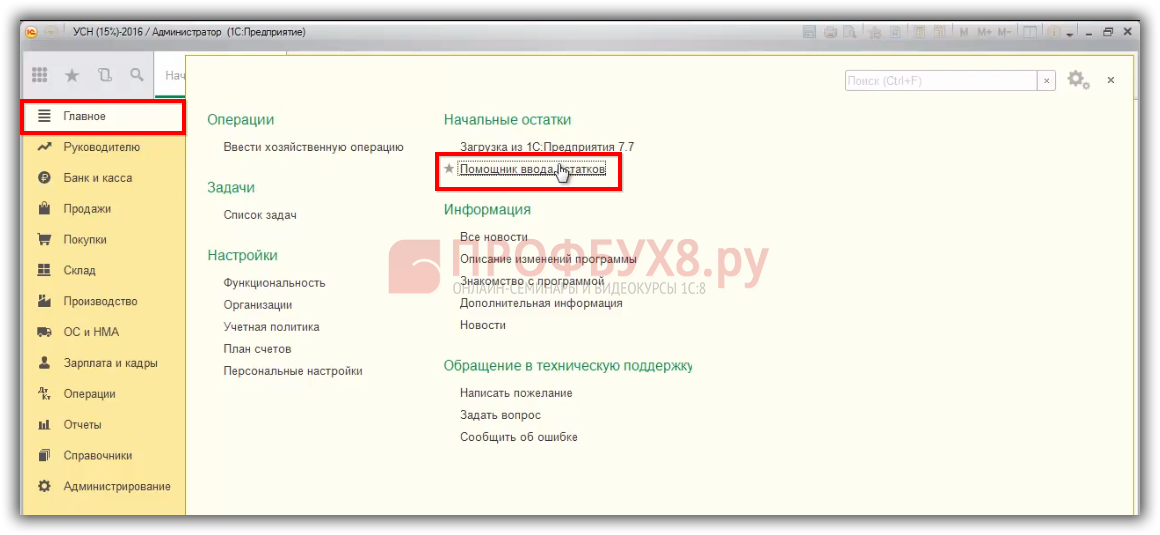

Заходим в раздел Главное, где выбираем Помощник ввода остатков:

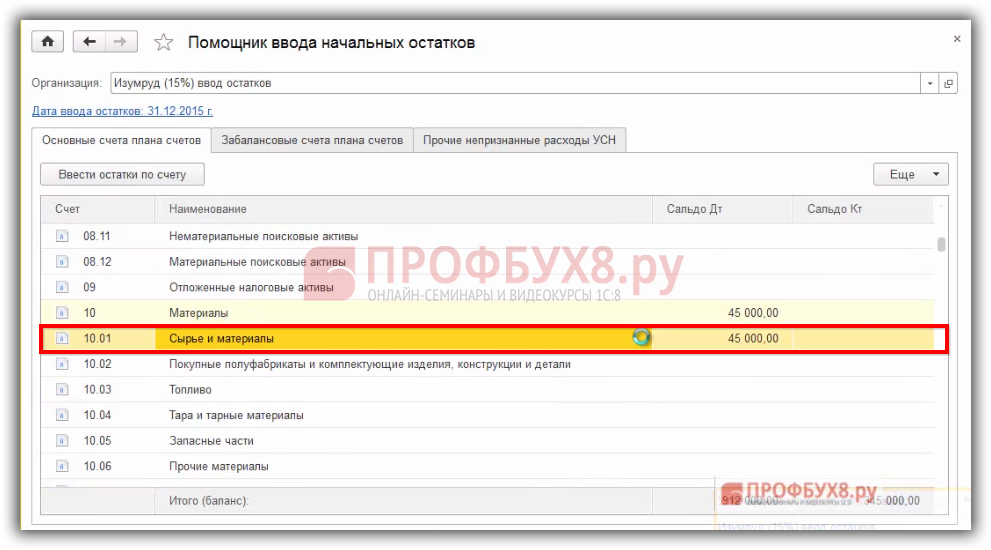

Выберем 10 счет «Сырье и материалы»:

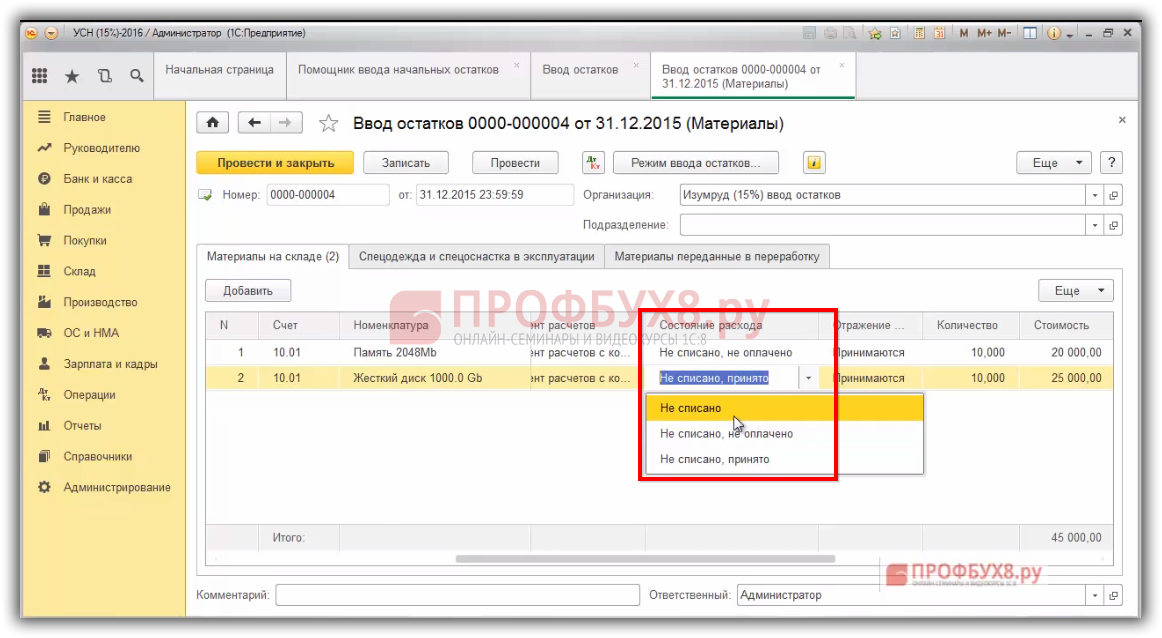

При вводе остатков по материалам в 1С 8.3 предусмотрено 3 статуса состояния расходов:

- Не списано;

- Не списано, не оплачено;

- Не списано, принято:

Состояние расхода по материалам «Не списано»

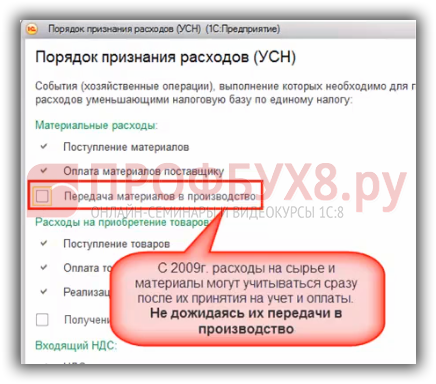

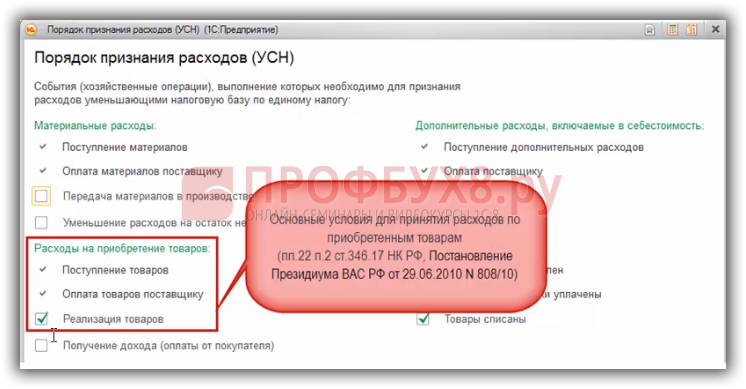

Статус «Не списано» для материалов на сегодня – это рудимент, то есть будет использоваться только в том случае, если в учетной политике на закладке «УСН» – кнопка «Порядок признания расходов» стоит флажок «Передача материалов в производство». Но на сегодняшний день не нужно выполнение условия по передаче материалов в производство и данный флажок не нужно устанавливать:

Ввод остатка материалов с таким статусом будет означать, что материалы оприходованы, оплачены и расход на их приобретение будет включен в КУДиР после передачи их в производство.

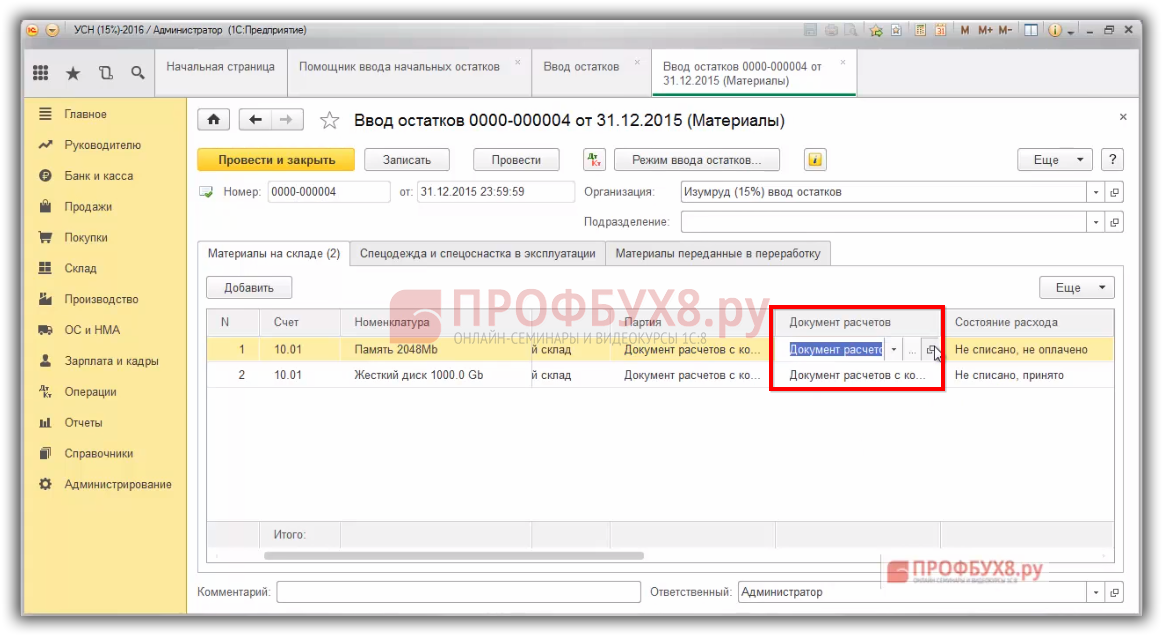

Состояние расхода по материалам «Не списано, не оплачено»

Статус «Не списано, не оплачено» для материалов означает, что материал поступил, но еще не оплачен поставщику. Очень важно правильно ввести остаток по такому материалу, потому что после оплаты программа 1С 8.3 автоматически должна включить расход на приобретение материалов в КУДиР.

Поэтому если материалы присутствуют, но за них еще не оплатили и по ним нужно ввести остаток в 1С 8.3, то состояние расхода нужно установить «Не списано, не оплачено». Ввод остатка материалов с таким статусом будет означать, что материалы оприходованы и расход на их приобретение будет включен в КУДиР после оплаты за них поставщику.

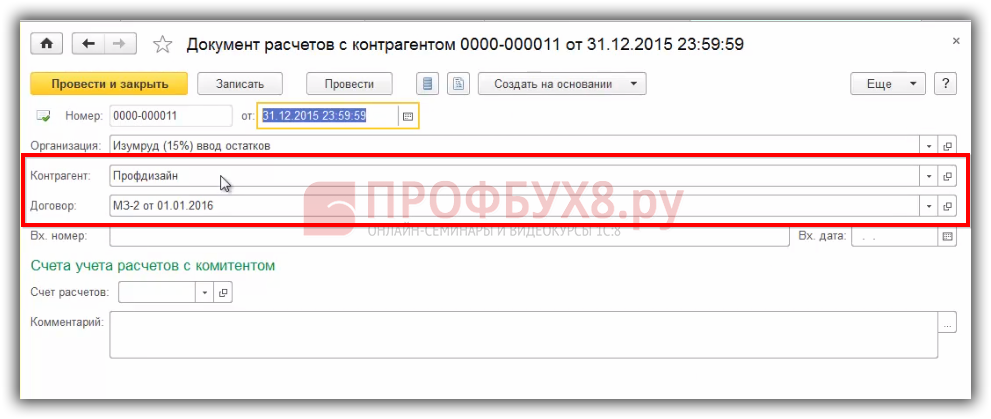

Вместе с тем, необходимо обязательно ввести «Документ расчетов с контрагентом»:

Для автоматического включения в КУДиР расхода по оплате за материалы необходимо очень внимательно ввести остатки по субконто «Документ расчетов с контрагентом»:

- Контрагента, от которого поступил данный материал;

- Договор:

Это важно, потому что оплата пройдет в программе 1С 8.3 по данному контрагенту и по данному договору. Программа 1С должна «увидеть» связь между остатком материалов на начало и оплатой с помощью субконто «Документ расчетов с контрагентом», где указан контрагент и договор.

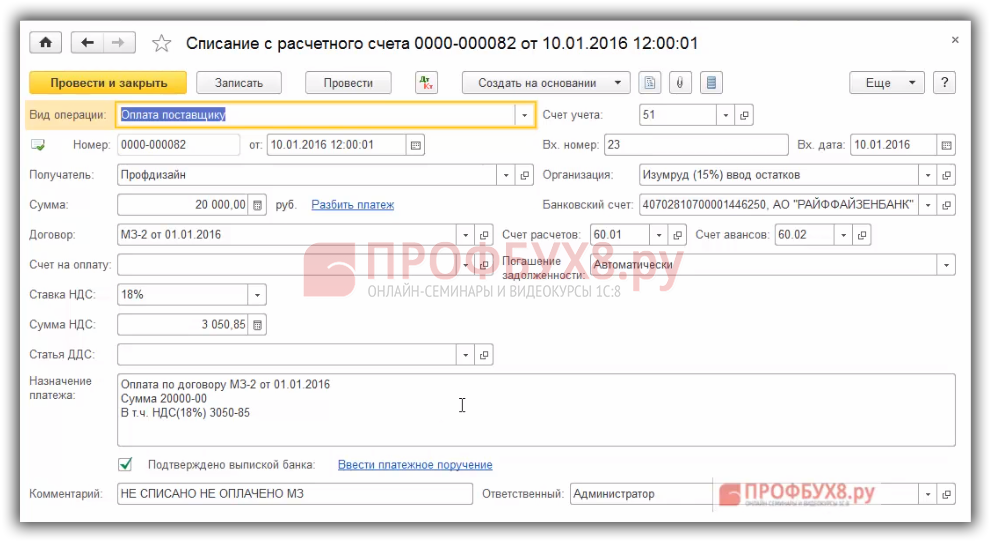

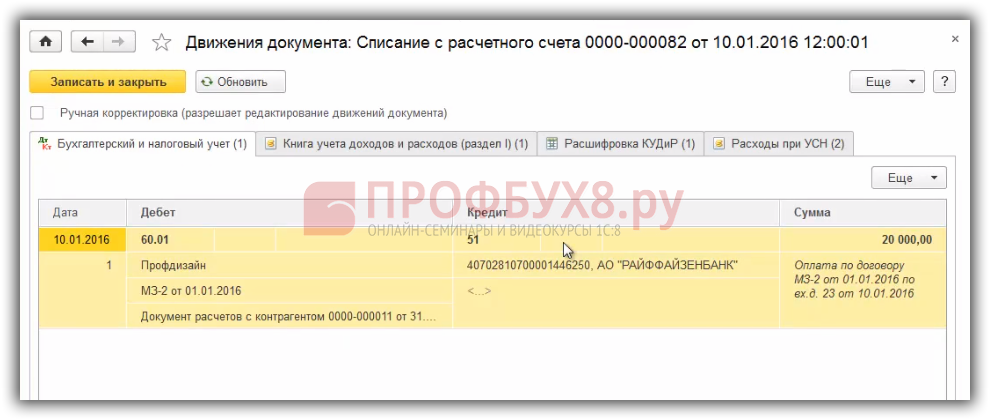

После ввода документа оплаты поставщику в 1С 8.3:

Автоматически когда вводим оплату по данному договору и контрагенту, в КУДиР данный расход появится:

Состояние расхода по материалам «Не списано, принято»

Статус «Не списано, принято» для материалов означает, что материал поступил, оплачен поставщику, и такие расходы уже ранее были учтены в КУДиР.

Ввод остатка материалов с таким статусом осуществляется для целей бухгалтерского учета, когда он находится на остатках на складе, а в налоговом учете уже расход по нему был отражен ранее до момента ввода остатков.

Когда материал передается в производство, происходит расход только по кредиту счета 10.01, то есть регистры по УСН двигаются в части расходов УСН, но не в части КУДиР, так как ранее этот расход уже был принят. Это для того, чтобы не было двойных записей в КУДиР по этому регистру.

Ввод остатков товаров

Учет по товарам и по материалам при УСН ведется по-разному и, соответственно, разные условия включения в затраты. В 1С 8.3 для товаров предусмотрены те же самые статусы, что и для материалов, но используются по-разному.

Состояние расхода по товарам «Не списано»

Статус «Не списано» для товаров означает, что товар поступил, оплачен поставщику, но еще не реализован.

Ввод остатка товаров с таким статусом будет означать, что товары оприходованы, оплачены и расход на их приобретение будет включен в КУДиР после их реализации.

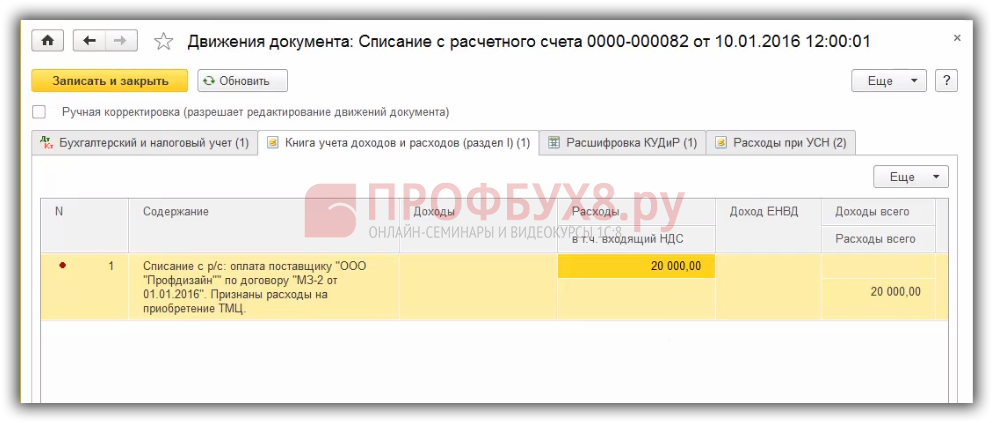

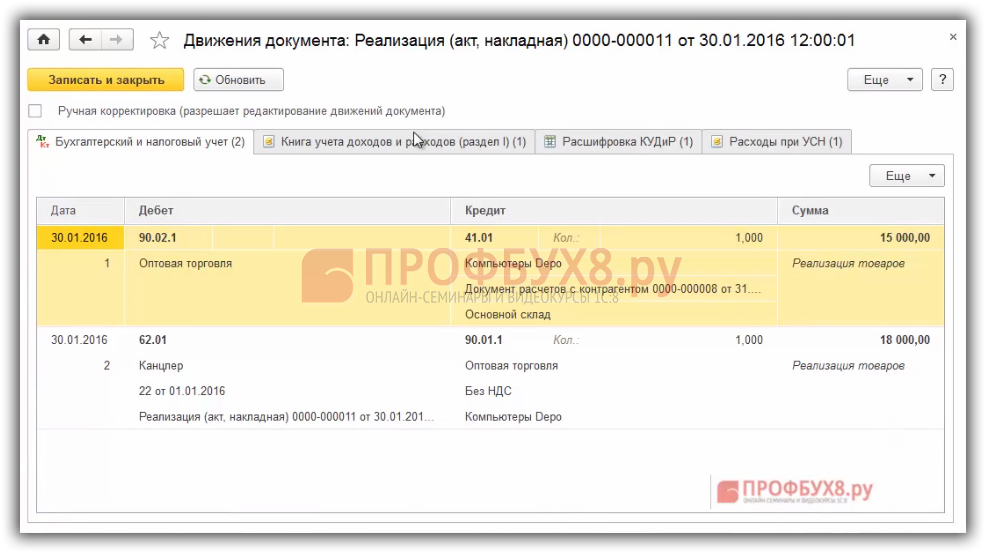

Согласно Налоговому Кодексу расход по товарам будет принят в момент выполнения трех условий, одним из которых является – реализация товара:

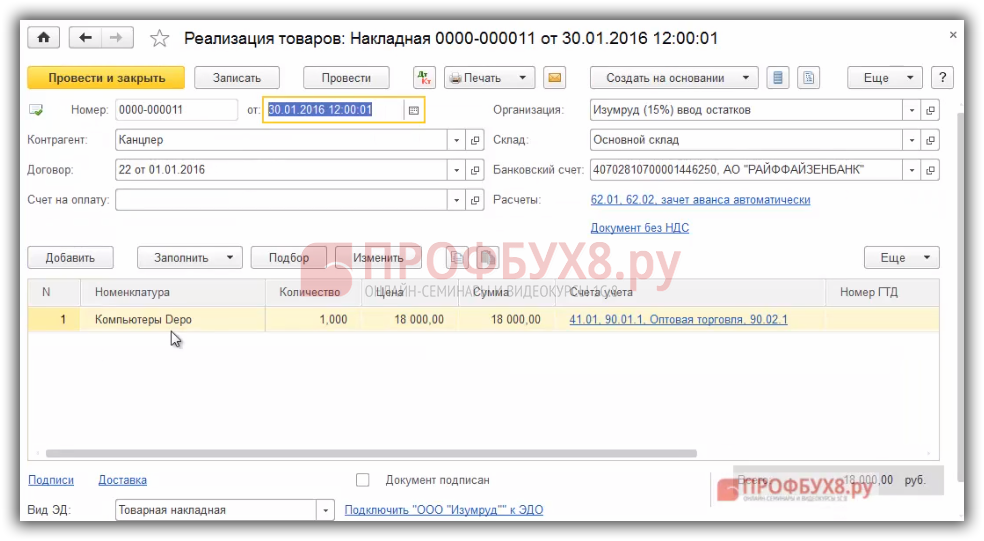

Введем остаток товара со статусом «Не списано»:

После ввода документа реализации товара:

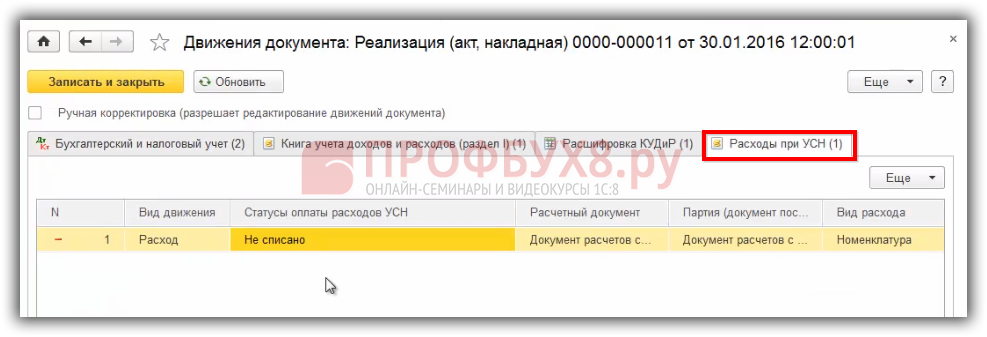

Далее видим списание из регистра «Расходы при УСН» со статусом «Не списано»:

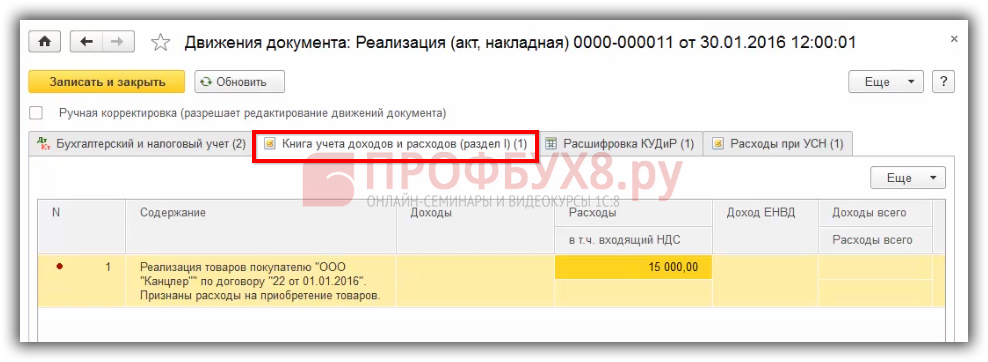

В КУДиР запись попадает в графу 5 «Расходы»:

Состояние расхода по товарам «Не списано, не оплачено»

Статус «Не списано, не оплачено» для товаров означает, что товар поступил, но не оплачен поставщику и не реализован.

Ввод остатка с таким статусом будет означать, что товары оприходованы и расход на их приобретение будет включен в КУДиР после оплаты за них поставщику и после их реализации.

Для автоматического включения в КУДиР расхода на приобретение товаров необходимо внимательно ввести остатки по субконто «Документ расчетов с контрагентом»:

- Контрагента – поставщика, от которого получили данный товар;

- Договор.

Это важно, иначе при оплате программа 1С 8.3 не будет «видеть» Документ расчетов с контрагентом, не соотносить контрагента и договор, соответственно, расход не попадет автоматически в КУДиР.

Вместе с тем, если вводится остаток по товарам или материалам, не оплаченным поставщику, то по данному контрагенту должен быть остаток по кредиту счета 60.01 и тут должна быть четкая аналогия, иначе будет ошибка либо в налоговом учете, либо в бухгалтерском учете.

Поэтому, в данном случае нужно ввести остаток по товарам со статусом «Не списано, не оплачено», ввести кредиторскую задолженность поставщику по оплате. Дальше оплачиваете денежные средства за товар и после реализации расход уже будет попадать в КУДиР в сумме стоимости приобретённых товаров.

Состояние расхода по товарам «Не списано, принято»

Статус «Не списано, принято» для товаров означает, что товар поступил, но еще не реализован. Но, не смотря на это, расходы на него уже ранее были учтены в КУДиР. Ввод остатка товаров с таким статусом сомнителен.

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1С Бухгалтерия 8.3.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru