Статья освещает изменения в процедуре уплаты налога, включая Единый налог на совокупный доход (ЕНС).

Расскажем:

— Что сохранится после принятия изменений

— Какой новый порядок уплаты НДФЛ и управления ЕНС

— Как заполнить декларацию НДФЛ

— Как отразить НДФЛ в счете бухгалтерского учета

Бухгалтерия

В июне 2023 года вступают в силу поправки в Налоговом Кодексе РФ, изменяющие порядок администрирования ЕНС и устанавливающие особенности уплаты НДФЛ. Поправки затронут общую последовательность зачета ЕНП в счет исполнения совокупной налоговой обязанности. В данной статье мы рассмотрим, какая последовательность уплаты налогов была предусмотрена ранее и сравним, что изменится для работодателей с июня этого года.

Что сохранится после принятия изменений

Какие правила не изменятся после вступления в силу Федерального закона от 29.05.2023 № 196-ФЗ?

- Нововведения не меняют общеустановленный порядок и сроки уплаты НДФЛ. Для уплаты НДФЛ датой получения дохода также является фактический день выплаты. Соответственно, обязанность по удержанию и уплате налога с авансов остается за работодателями.

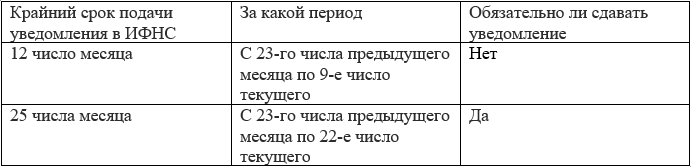

- Налоговые агенты, как и было установлено ранее, обязаны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца (п. 6 ст. 226 НК РФ). НДФЛ, удержанный за период с 1 по 22 января, нужно уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

- По-прежнему НДФЛ следует перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ необходимо предоставить уведомление в налоговую инспекцию, содержащее сумму рассчитанного налога. Согласно статье 58 Налогового кодекса РФ, уведомление должно быть направлено не позднее 25 числа текущего месяца. Налоговые органы списывают НДФЛ в соответствии с полученным уведомлением о рассчитанной сумме налога, и это должно произойти не позднее 28 числа соответствующего месяца.

Новый порядок уплаты НДФЛ и управления ЕНС

- Две платежки в месяц. Налоговым агентам (работодателям) с июня 2023 года предлагается в добровольном порядке сдавать два уведомления в месяц вместо одного. Сначала до 12-го числа сдать уведомление с промежуточными данными, а позднее, 25-го числа, уведомление с окончательной суммой налога.

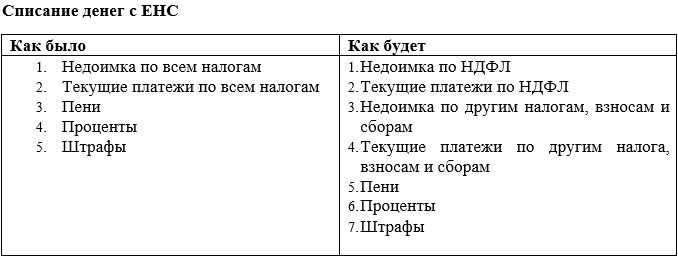

- Новая очередность платежей по НДФЛ. Сначала будут распределять суммы в счет недоимок по НДФЛ, а затем – в счет текущих платежей работодателей по этому налогу. Недоимку по прочим налогам нельзя будет погасить, пока не закрыты долги по НДФЛ.

- Новый порядок для платежей со статусом 02. Сейчас резервируют платежи работодателей по уведомлениям или платежкам на НДФЛ только по сроку уплаты по НК, то есть 28 числа месяца. С июня ФНС станет распределять платежи на НДФЛ по уведомлениям и платежкам со статусом 02 на следующий день после того, как вы направили уведомление по НДФЛ или платежку-уведомление с КБК этого налога.

Порядок и сроки уплаты НДФЛ

Порядок уплаты НДФЛ в 2023 году: главные изменения

Как заполнить декларацию НДФЛ?

Для заполнения различных форм деклараций НДФЛ предусмотрены инструкции, составленные Федеральной Налоговой Службой.

Скачать подробные инструкции по заполнению форм-2,3,4,6 НДФЛ бесплатно

Кто платит НДФЛ?

Все работающие россияне косвенно или напрямую платят налог со своей зарплаты — НДФЛ, налог на доходы физических лиц. Чаще всего налог платит работодатель (он выступает налоговым агентом), а работник получает сумму заработной платы с вычетом налога. К примеру, если в договоре указана сумма в 50 000, то на руки работник получает 43 500.

Как отразить НДФЛ в счете бухгалтерского учета?

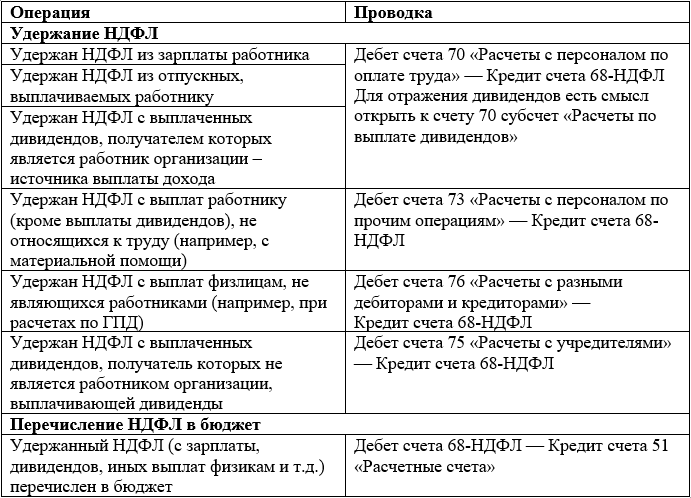

Для отражения начисления и уплаты налогов отведен счет 68 «Расчеты по налогам и сборам». Для отражения операций по налогу на доходы физлиц к данному счету необходимо открыть соответствующий субсчет – «НДФЛ». При исчислении НДФЛ с доходов, выплачиваемых физическим лицам, проводки составлять не требуется. Удержание НДФЛ всегда отражается по кредиту счета 68-НДФЛ, его перечисление – по дебету этого же счета.

НДФЛ: отражение на счетах в бухгалтерском учете в разных ситуациях

Где обучиться на бухгалтера

Институт ЕВИДПО предлагает более 10 курсов по бухучету. Обучаем в кратчайшие сроки. По итогам выдаем диплом о профессиональной переподготовке:

Источник: evidpo.ru

Порядок уплаты ндфл у ип

- Вы здесь:

- Защита Прав

- Трудовое право

- Право на предпринимательство

- Предпринимательство. Свой бизнес

- Порядок уплаты индивидуальным предпринимателем налогов НДФЛ и НДС

Порядок уплаты индивидуальным предпринимателем налогов НДФЛ и НДС

- налоги ИП

- индивидуальный предприниматель

- общий налоговый режим

- налоговый режим

- налог на доходы физических лиц

- налог на добавленную стоимость

- налог НДФЛ

- налог НДС

- уплата налогов ИП

- доход ИП

- расходы ИП

- налоговые вычеты ИП

Налоги, уплачиваемые индивидуальным предпринимателем (ИП) при общем налоговом режиме

Налоги, уплачиваемые индивидуальным предпринимателем (ИП) при общем налоговом режиме

Главные налоги, которые индивидуальный предприниматель должен уплачивать при общем налоговом режиме:

- налог на доходы физических лиц (НДФЛ) и

- налог на добавленную стоимость (НДС).

В данном материале рассмотрим особенности уплаты индивидуальным предпринимателем налогов при общем налоговом режиме.

Налог на доходы физических лиц (НДФЛ) для ИП

Налог на доходы физических лиц (НДФЛ) для ИП:

- это один из важнейших для индивидуальных предпринимателей налогов;

- он не такой простой для понимания, как кажется на первый взгляд;

- тем более, что уплачивать его придется индивидуальному предпринимателю с доходов от предпринимательской деятельности.

Познакомимся с правилами уплаты индивидуальными предпринимателями налога на доходы физических лиц.

Правила уплаты индивидуальным предпринимателем налога НДФЛ в течение года

Уплата индивидуальным предпринимателем налога НДФЛ в течение года состоит из нескольких последовательных шагов.

Шаг 1. Определяем предполагаемый доход ИП

В 5-и дневный срок по истечении месяца, в котором ИП получен доход от предпринимательской деятельности:

- индивидуальный предприниматель должен подать в налоговую инспекцию налоговую декларацию по форме 4-НДФЛ;

- в ней указывается сумма предполагаемого дохода ИП – ее индивидуальный предприниматель определяет самостоятельно.

Форму 4-НДФЛ о предполагаемых доходах нужно отличать от формы 3-НДФЛ о фактически полученных доходах.

Налоговая инспекция, оценив предполагаемый доход ИП:

- исчислит суммы авансовых платежей, которые индивидуальный предприниматель должен уплачивать, и пришлет ему уведомление;

- при этом нет необходимости индивидуальному предпринимателю подтверждать какими-то документами сумму предполагаемого дохода ИП, заявленного в декларации по форме 4-НДФЛ;

- если окажется, что сумма дохода ИП определена неверно, никакой ответственности за это индивидуальный предприниматель не несет.

Шаг 2. Платим налог НДФЛ авансом

Сроки для уплаты авансовых платежей по налогу на доходы индивидуального предпринимателя:

| Период уплаты авансовых платежей по налогу НДФЛ для ИП | Сроки уплаты налога ИП |

| за январь – июнь | не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей |

| за июль – сентябрь | не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей |

| за октябрь – декабрь | не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей |

Шаг 3. Подводим итоги года

По итогам года индивидуальный предприниматель:

- уплачивает оставшуюся часть налога НДФЛ;

- представляет в налоговую инспекцию декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за отчетным периодом.

Налоговую декларацию можно заполнить и сдать любым удобным для индивидуального предпринимателя способом:

- на бумажном носителе;

- в электронном виде. Для этого нужно скачать и установить программу «Декларация», разработанную ФНС России.

Программа “Декларация” позволяет:

- автоматически формировать налоговые декларации по форме 3-НДФЛ;

- в процессе заполнения данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

В случае, если программа работает некорректно (или не устанавливается на персональный компьютер):

- можно воспользоваться возможностью заполнения декларации в «Личном кабинете налогоплательщика для физических лиц»

Правила уплаты индивидуальным предпринимателем налога НДФЛ по итогам года

Уплата индивидуальным предпринимателем налога НДФЛ по итогам года состоит в следующей последовательности действий:

- определяем сумму дохода ИП:

- в расчет берутся доходы ИП от предпринимательской деятельности;

- профессиональные налоговые вычеты для ИП – это расходы ИП, которые непосредственно связаны с предпринимательской деятельностью и могут быть документально подтверждены;

При отсутствии подтверждающих документов профессиональный налоговый вычет предоставляется ИП в размере 20% согласно статье 221 «Профессиональные налоговые вычеты» Налогового кодекса.

- определяем налоговую базу ИП:

- для этого из суммы доходов ИП нужно вычесть сумму профессиональных налоговых вычетов ИП;

- умножаем налоговую базу на ставку НДФЛ — 13%;

- при расчете общей суммы налога НДФЛ, подлежащей уплате в бюджет по итогам года, учитываются суммы авансовых платежей по налогу ИП, фактически уплаченные индивидуальным предпринимателем в бюджет.

Пример расчета налога НДФЛ для ИП

Допустим, доходы индивидуального предпринимателя от предпринимательской деятельности составили 30 000 рублей, а расходы, связанные с предпринимательской деятельностью и подтвержденные документами, – 20 000 рублей:

- определяем налоговую базу расчета налога НДФЛ для ИП:

- налоговая база ИП для расчета налога НДФЛ равна 10 000 рублей (30 000 руб. — 20 000 руб.);

- сумма налога НДФЛ составит 1300 рублей (10 000 руб. × 13%).

Теперь предположим, что при той же сумме доходов ИП 30 000 руб. у индивидуального предпринимателя отсутствуют документы, подтверждающие расходы, понесенные в связи с осуществлением предпринимательской деятельности.

Техника расчета налога НДФЛ для ИП немного меняется:

- определяем налоговую базу НДФЛ:

- налоговая база НДФЛ для ИП составит 24 000 рублей (30 000 руб. — 30 000 руб. × 20%);

- сумма налога НДФЛ для ИП равна 3120 рублей (24 000 руб. × 13%).

Порядок уплаты индивидуальным предпринимателем налога на добавленную стоимость (НДС)

При проверках индивидуальных предпринимателей налоговые инспекторы обращают на этот налог (НДС) самое пристальное внимание. Поэтому индивидуальному предпринимателю необходимо внимательно разобраться с уплатой налога НДС.

Уплата индивидуальным предпринимателем налога на добавленную стоимость (НДС) состоит из нескольких последовательных шагов.

Шаг 1. Выясняем, за что платить ИП налог НДС.

Налогом НДС в общем случае облагаются реализация товаров (работ, услуг) и передача имущественных прав на территории РФ.

Налог на добавленную стоимость взимается с прироста стоимости.

Кроме того, налогом НДС облагаются:

- выполнение ИП строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию РФ.

Операции, не облагаемые налогом НДС, определены в п. 2 ст. 146, а также в ст. 149 Налогового кодекса.

Шаг 2. Определяем, с чего платить ИП налог НДС.

Налог НДС для ИП исчисляется исходя из стоимости товаров (с учетом акцизов):

- при реализации товаров налогоплательщик (ИП) дополнительно к цене (тарифу) обязан предъявить к оплате покупателю сумму налога НДС;

- сумма налога НДС рассчитывается по каждому виду товаров.

В течение 5 дней продавец (ИП) должен выставить покупателю счет-фактуру. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг),

Статья 169 «Счет-фактура» Налогового кодекса РФ

3 простых действия для расчета суммы налога НДС:

- подсчитать сумму налога НДС, которую ИП предъявил покупателям;

- определить сумму налоговых вычетов, то есть сумму налога НДС по выставленным индивидуальному предпринимателю поставщиками счетам-фактурам;

- сравнить суммы:

- если первая больше – у ИП налог НДС к уплате, разницу нужно перечислить в бюджет;

- если сумма налоговых вычетов оказалась больше, то разница подлежит возмещению ИП из бюджета.

Шаг 3. Считаем, сколько платить ИП налог НДС.

По общему правилу НДС исчисляется по ставке 18%. Реализация некоторых категорий товаров, например детских, продуктов питания, облагается по ставке 10%. При экспорте применяется ставка 0%. В ряде случаев, например при получении авансов, используется расчетная ставка 10/110, 18/118.

Налоговые ставки по НДС установлены статьей 164 «Налоговые ставки» Налогового кодекса.

Если налогоплательщик одновременно осуществляет как операции, облагаемые налогом НДС, так и освобожденные от этого налога:

- он обязан раздельно учитывать «входной» НДС по товарам (работам, услугам), которые используются в облагаемых и необлагаемых операциях.

Пример расчета налога НДС

На этом примере поясним, как образуется налог на добавленную стоимость (НДС).

Допустим, индивидуальный предприниматель ИП 1 изготавливает материал и продает его как товар, подлежащий дальнейшей переработке:

- стоимость сырья и материалов, используемых для производства этого товара, составляет 300 руб. (плюс НДС 18%);

- товар продается индивидуальному предпринимателю ИП 2 для изготовления товара, готового к использованию, за 500 руб. (плюс НДС 18%);

- индивидуальный предприниматель ИП 2 продает конечному потребителю изготовленный товар за 1500 руб. (плюс НДС 18%).

Рассчитываем сумму налога НДС:

- «входной» налог на приобретенные товарно-материальные ценности, отраженный отдельной строкой в документах индивидуального предпринимателя ИП 1, составит 54 руб. (300 руб. × 18%);

- начисленный индивидуальным предпринимателем ИП 1 налог с реализованного товара составит 90 руб. (500 руб. × 18%);

- сумма НДС, которую должен уплатить в бюджет индивидуальный предприниматель ИП 1, составит 36 руб. (90 руб. — 54 руб.);

- начисленный индивидуальным предпринимателем ИП 2 с суммы реализации «исходящий» налог составит 270 руб. (1500 × 18%);

- «входной» налог, предъявленный индивидуальным предпринимателем ИП 1, – 90 руб.;

- сумма НДС, которую должен уплатить в бюджет индивидуальный предприниматель ИП 2, составит 180 руб. (270 руб. — 90 руб.).

Шаг 4. Уточняем, когда ИП платить налог НДС.

По окончании налогового периода (квартала) нужно подвести итоги и определить, какую сумму налога индивидуальный предприниматель должен перечислить в бюджет (или, наоборот, бюджет должен ИП).

Сумму НДС к уплате, исчисленную по итогам квартала, ИП перечисляет в бюджет в рассрочку в течение следующего квартала. Каждый месяц, равными частями, в срок до 25-го числа.

Шаг 5. Отчитываемся перед налоговой инспекцией.

Налоговая декларация по налогу НДС представляется индивидуальным предпринимателем в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Индивидуальный предприниматель, утративший статус ИП, но продолжающий вести предпринимательскую деятельность в нарушение требований гражданского законодательства, не освобождается от обязанности платить налог НДС и представлять отчетность. В противном случае ему грозят доначисления, пени и штрафы за неподанные налоговые декларации и другие сведения в налоговый орган.

Шаг 6. Оформляем документы

Самый важный документ по налогу НДС для ИП – это счет-фактура:

- в нем сумма налога НДС выделяется в отдельной графе «Сумма налога, предъявляемая покупателю»;

- счет-фактура может быть составлен на бумажном носителе и/или в электронном виде.

Для покупателя этот документ послужит основанием для принятия уплаченных сумм налога НДС к налоговому вычету. Выставить покупателю счет-фактуру индивидуальный предприниматель должен в течение 5 дней с момента отгрузки товара.

В следующем материале начнем рассмотрение специальных налоговых режимов, в которые входят упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН), единый сельскохозяйственный налог (ЕСХН) и единый налог на вмененный доход (ЕНВД).

Источник: moiprava.info

Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов

Физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность, исчисляют и уплачивают налог по правилам статьи 227 НК РФ в отношении сумм доходов, полученных ими от осуществления такой деятельности. Предприниматели согласно пункту 2 статьи 227 НК РФ должны самостоятельно определить сумму доходов, облагаемых по различным ставкам.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Такими доходами будут являться доходы от предпринимательской деятельности, подлежащие налогообложению, и все прочие доходы, которые предприниматель получал вне рамок предпринимательской деятельности. Перечень доходов от источников в Российской Федерации и от источников за пределами Российской Федерации установлен в статье 208 НК РФ.

При этом НДФЛ с доходов от предпринимательской деятельности предприниматель уплачивает самостоятельно, а с доходов, полученных им в качестве физического лица, НДФЛ удерживает его работодатель.

Индивидуальные предприниматели, которые являются плательщиками НДФЛ, применяют Порядок учета доходов и расходов и хозяйственных операций, утвержденный Приказом Минфина РФ и МНС РФ от 13 августа 2002 года №86н/БГ-3-04/430 «Об утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей» (далее — Порядок учета доходов и расходов).

Индивидуальные предприниматели согласно пункту 4 Порядка учета доходов и расходов должны вести учет доходов и расходов и хозяйственных операций в Книге учета доходов и расходов и хозяйственных операций (далее — книга учета). Ведение книги учета рассматривается в разд.3.1.7 данной книги.

Налоговую базу по НДФЛ предприниматели исчисляют на основе данных Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя.

Предприниматели в течение текущего года уплачивают авансовые платежи по налогу. В пункте 8 статьи 227 НК РФ определен порядок исчисления авансовых платежей по налогу на доходы физических лиц. Авансовые платежи исчисляются не налогоплательщиками, а налоговым органом, в котором налогоплательщик состоит на налоговом учете, и рассчитываются на весь текущий налоговый период.

Авансовые платежи исчисляются на основании:

— либо сведений (указанных налогоплательщиками в налоговой декларации) о сумме предполагаемого дохода;

— либо суммы фактического дохода, полученного этими лицами (только от предпринимательской деятельности) в предшествующем налоговом периоде.

Налоговые органы отправляют налогоплательщику письменное уведомление. При получении первого уведомления налогоплательщик уплачивает сумму авансового платежа за период с 1 января по 30 июня не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей. Во втором и третьем уведомлении налоговый орган предлагает уплатить (а налогоплательщик уплачивает) четверть годовой суммы авансовых платежей соответственно в сроки не позднее 15 октября текущего года и 15 января года, следующего за текущим годом. При определении суммы предполагаемого дохода на основании фактически полученного дохода за предыдущий налоговый период налоговый орган на суммы стандартных и профессиональных налоговых вычетов уменьшает сумму предполагаемого дохода.

Сумма налога на доходы физических лиц исчисляется предпринимателями по итогам налогового периода по доходам от предпринимательской деятельности, дата получения которых относится к данному налоговому периоду. Как следует из смысла нормы пункта1 статьи 223 НК РФ, у индивидуального предпринимателя в целях исчисления налога учитываются реально полученные в его распоряжение доходы. В целях исчисления НДФЛ дата фактического получения дохода от предпринимательской деятельности определяется как день:

— выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

— передачи доходов в натуральной форме — при получении доходов в натуральной форме;

— уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, согласно пункту 3 статьи 227 НК РФ исчисляется налогоплательщиком с учетом сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет. Кроме того, если налогоплательщик кроме доходов от предпринимательской деятельности получал доходы, налог с которых был удержан и уплачен налоговыми агентами, то и эти суммы налога уменьшают сумму налога, подлежащую к уплате.

Общая сумма налога, исчисленная в соответствии с налоговой декларацией, уплачивается налогоплательщиками в соответствующий бюджет через банк (наличными деньгами или безналичным путем) либо через организацию связи или кассу органа местного самоуправления (в порядке и случаях, указанных в пункте 2 статьи 45, пункте 3 статьи 58 НК РФ). Налог уплачивается по месту налогового учета налогоплательщика не позднее 15 июля года, следующего за истекшим налоговым периодом. Налоговым периодом признается календарный год.

Если общая сумма исчисленного налога по итогам налогового периода меньше суммы налога, удержанного налоговыми агентами, и (или) фактически уплаченных авансовых платежей, то в соответствии со статьей78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей либо возврату налогоплательщику по его письменному заявлению. Заявление о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы.

Источник: megaobuchalka.ru