Биометрия делает процессы взаимодействия организаций с клиентами проще и доступнее, и банки, говоря о биометрии, ссылаются на удобство. Но вопрос — кому это удобно и какую цену заплатит клиент, если биометрия попадет к мошенникам?

Чем рискуют те, кто сдал биометрию, как ее отозвать и что будет после этого — разбираем в статье.

Как банки собирают биометрию?

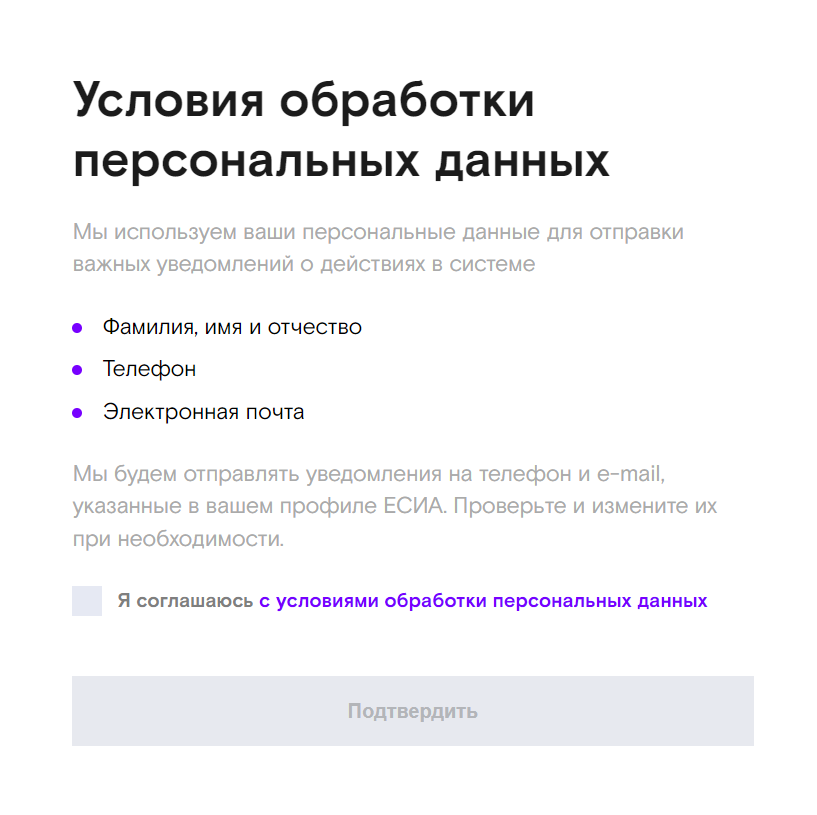

Поправки в закон 152-ФЗ (о персональных данных) о биометрии обязали все крупные банки собирать и передавать ее в Единую биометрическую систему (ЕБС). Чтобы получить согласие, банк должен открыто предложить человеку заполнить заявление. Но поскольку люди настороженно относятся к новшеству, некоторые банки идут обманным путем.

Пример. Вы пришли, чтобы получить карту, а сотрудник банка сообщает, что изменились правила выдачи. Необходимо сделать запись голоса и сфотографировать лицо для подтверждения личности. Без этого карту не отдадут. Согласие на сбор биометрии включают в договор на открытие счета.

И вы подпишете бумагу, даже не узнав, что произошло на самом деле.

Что делать ПОСЛЕ РЕГИСТРАЦИИ ИП начинающему предпринимателю? Первые ШАГИ после регистрации.

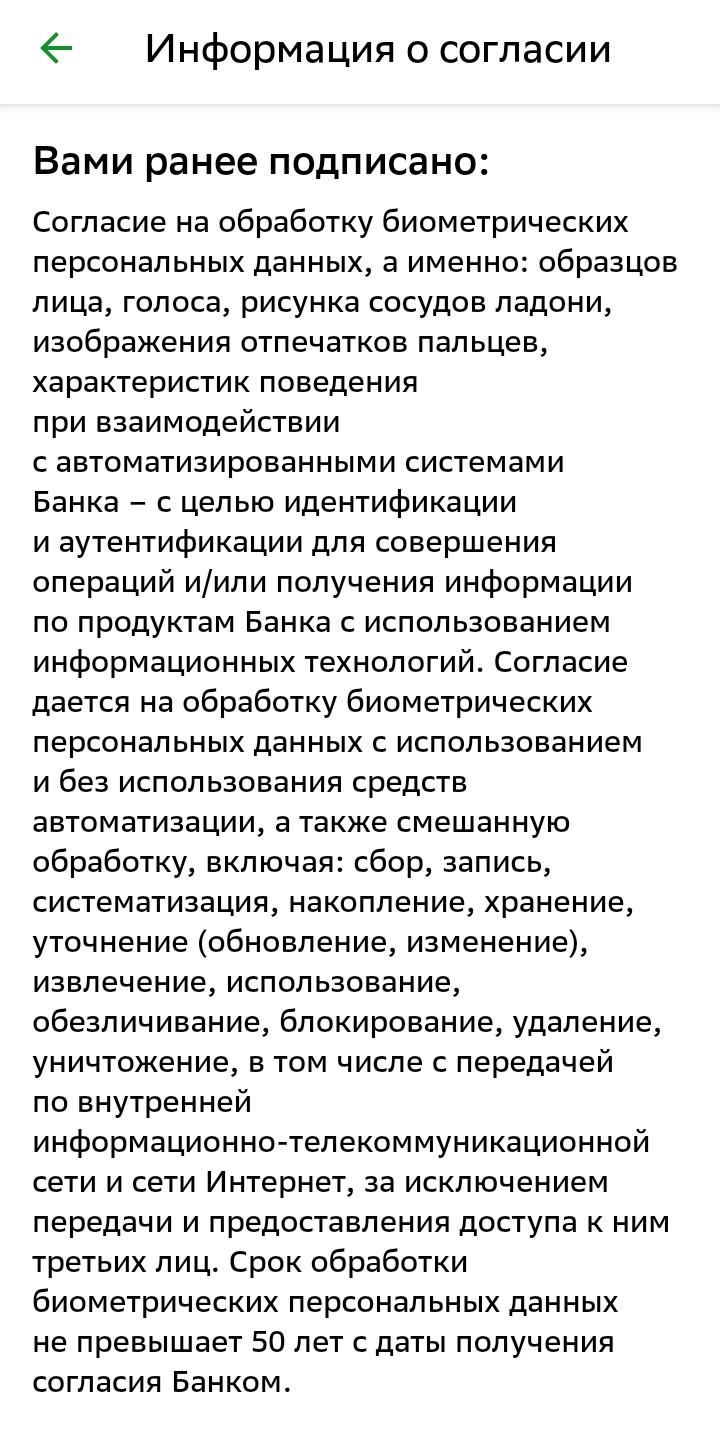

Более того, согласно ст. 11 152-ФЗ банк вправе расширить перечень биометрии. Например, изначально дали согласие на биометрию лица и голоса. После банк расширит это согласие на использование других биометрических данных: отпечатки пальцев, радужную оболочку глаз, анализы ДНК, рост, вес и видеозапись с изображением человека.

Собранную биометрию банки должны отправить в ЕБС до 1 октября этого года. После этого биометрия будет доступна не только банкам, которые собирали и хранили информации. Доступ получат и другие организации. Подробнее об этом расскажем ниже.

Как проверить, сделал ли банк биометрию?

Проверить можно двумя способами:

- в личном кабинете банка, где открыты счета;

- в личном кабинете на сайте ЕБС.

Учитывайте, что некоторые банки еще не передали информацию, и она хранится в базе данных финучреждения. В единой системе ее не найдете.

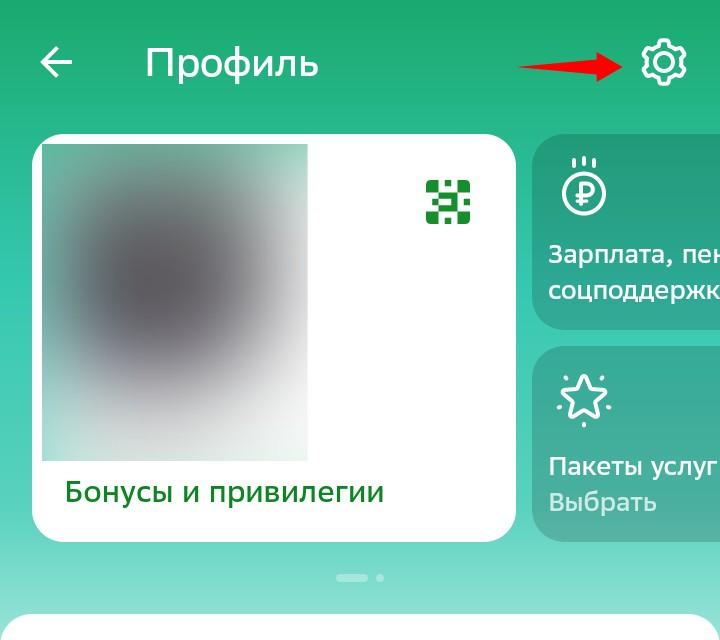

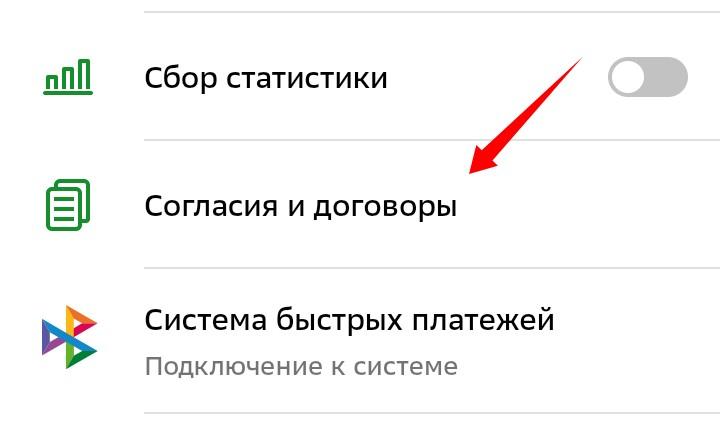

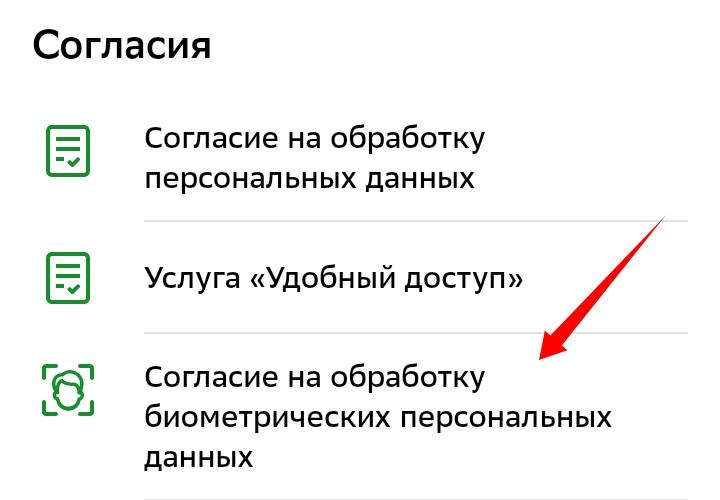

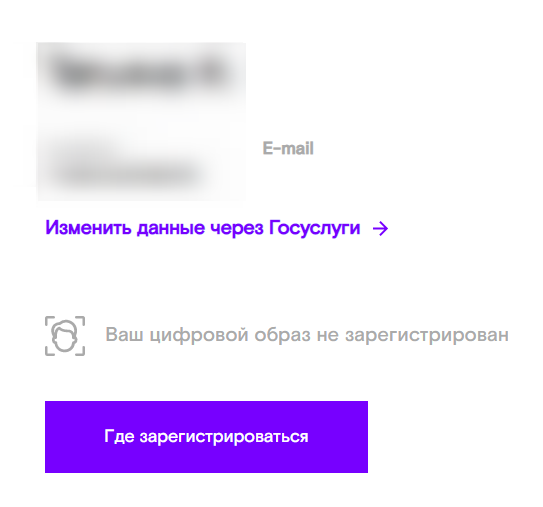

На примере Сбера рассмотрим, как найти согласие в банковском приложении или в личном кабинете на сайте.

- Нажмите на иконку профиля.

- Нажмите на «шестеренку».

- Прокрутите страницу вниз, чтобы найти раздел «Согласия и договоры». Откройте их.

- Найдите согласие на обработку биометрии.

Чтобы проверить, передал ли банк сведения в ЕБС, сделайте следующее:

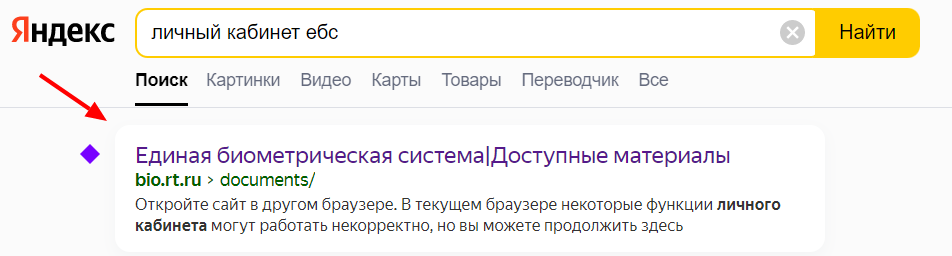

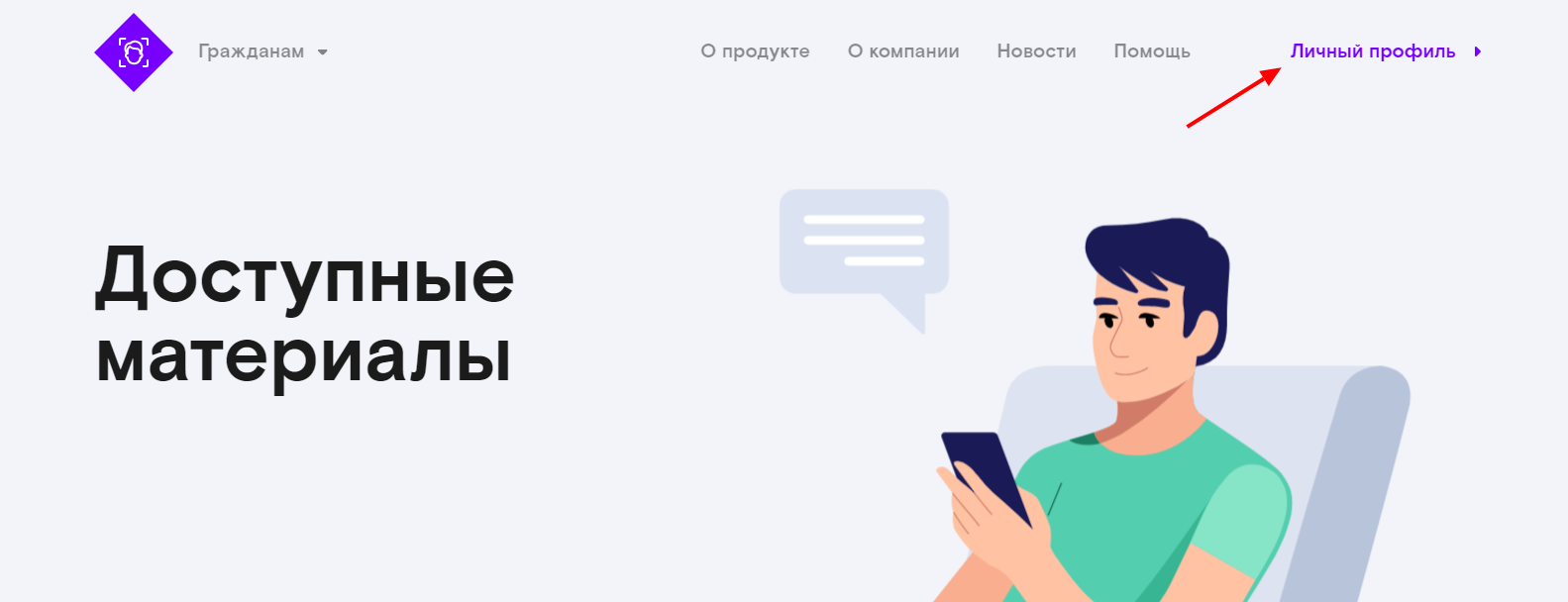

- В строке поиска введите «личный кабинет ЕБС». Найдите сайт системы в результатах поиска. Обычно он первый в списке.

Что делать ИП после регистрации? Налоговая / печать / банк

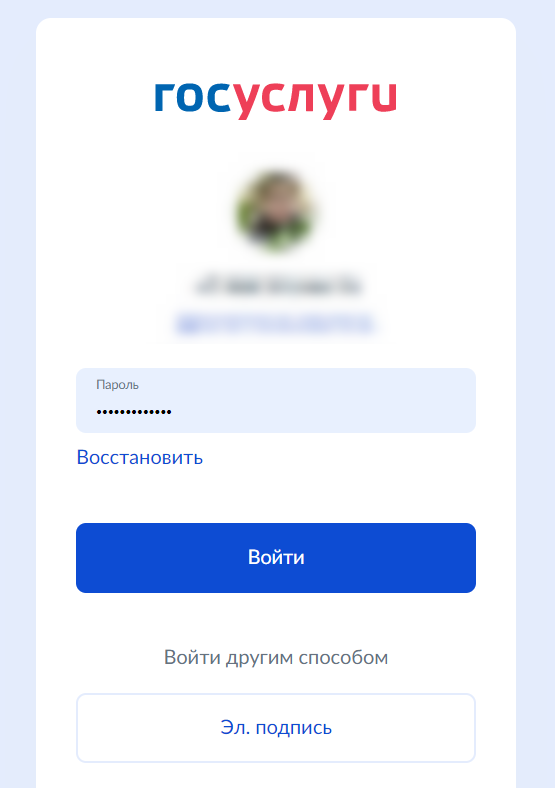

- Перейдите в «Личный профиль».

- Авторизуйтесь через Госуслуги. Учетная запись на Госуслугах должна быть подтверждена.

- Подтвердите доступ к персональным данным.

В личном кабинете увидите, зарегистрирована биометрия или нет. Если банк не успел передать, отобразится запись как на скрине ниже.

Зачем отзывать согласие на биометрию?

Еще на стадии обсуждения законопроекта многие эксперты высказывали опасения, что закон усилит угрозу для безопасности для персональных данных граждан. Но документ все же приняли.

Дело в том, что доступ к ЕБС получил широкий круг лиц помимо государственных и муниципальных органов. Например, нотариусы, частные организации и ИП, которые оказывают услуги дистанционно. Теперь они могут установить личность человека путем сравнения биометрических данных с теми, что хранятся в ЕБС.

Доступ к системе представляют на основе соглашения с оператором ЕБС. Частные организации должны подтвердить, что у руководителя нет судимости, а они не входят в перечень запрещенных. Жестких требований к лицензии и аккредитации нет.

Доступ к биометрии может получить любой. И учитывая, что в последнее время появляются сообщения о новых схемах мошенничества с использованием записи голоса человека, опасения оправданы. С доступом к биометрии случаи мошенничества могут участиться. Третье лицо, используя запись голоса, оформит кредит, спишет деньги с карты или отпишет вашу собственность.

Если отзовете биометрию, мошенник не воспользуется данными.

Как отозвать согласие на биометрию?

Согласие оформляют отдельным заявлением по форме, утвержденной правительством. Банк не может ссылаться на то, что дали согласие, подписав, например, договор на открытие вклада или выпуск карты. Оператор ЕБС обязан заблокировать и удалить биометрию, если подадите заявление на отмену. Отозвать биометрию можно, даже если дали добровольное согласие.

Если цифровой образ зарегистрирован в ЕБС, подайте заявление в личном кабинете на официальном сайте оператора.

Если нет — идите в банк. Образец заявления скачайте из интернета либо попросите в банке. Финучреждение не вправе отказать. Возможно, сотрудники пытаются отговорить, убедить, что больше не воспользуетесь дистанционными услугами, каждый раз придется идти в банк. Стойте на своем и требуйте принять заявление.

Если не примут, напишите жалобу в интернет-приемную Центробанка.

Что будет после отзыва согласия?

С 1 января 2023 года Центробанк планировал запустить дистанционную систему выдачи кредитов, открытия вкладов или карт с помощью биометрии. И ограничить оказание онлайн-услуг для клиентов, которые отказались от нее. Однако это касается только мобильных приложений. На оформление через личный кабинет, на сайте или в отделении банка ограничений пока нет.

Центробанк отложил запуск проекта до 1 апреля. Если изменения вступят в силу, то с 1 апреля не сможете, например, подать заявку на кредит в приложении.

Но есть и плюс — юридическая защита от мошенничества. Никто оформит кредит и не спишет деньги с карты, используя биометрические данные. Да, не исключена ситуация, когда, например банк выдаст кредит мошенникам, обойдя запрет или не зная о нем. Если дело дойдет до суда, то кредитор проиграет.

Бумага, подтверждающая отзыв биометрии и запрет на использование информации, докажет, что вы не брали кредит. А у банка не было оснований для одобрения, даже если мошенник преступным путем завладел биометрией.

Вы вправе подать встречный иск о неправомерных действиях банка, поскольку он нарушил требования 152-ФЗ о персональных данных и использовал биометрию после запрета.

Источник: www.mbk.ru

Открыли ИП через банк, что дальше?

Сейчас многие банки предлагают «бесплатное открытие ИП» — это довольно удобно и выгодно. Банк заполнит все документы, заплатит за Вас госпошлину (800 рублей), пришлют курьера для подписи документов, подадут документы в ИФНС, откроют расчётный счет и подарят «подарки»: сколько-то месяцев бесплатного обслуживания в банке, сервис по бухобслуживанию, купоны на рекламу в Яндексе, ВК и т.д.

В общем одни плюсы.

Ссылка на статью, где сравниваются условия 9 банков по «бесплатному открытию ИП» https://www.sravni.ru/text/9-bankov-kotorye-besplatno-pomogut-otkryt-ip

Что важно помнить после открытия ИП

После регистрации ИП Вы получите электронную выписку ЕГРИП + счет в банке + бонусы от банка и можно начинать работать. Но в некоторых случаях этого недостаточно.

Касса и терминал

Если Ваш бизнес принимает оплату наличными или по карте, то наличие кассы обязательно. Большинство банков оказывают эту услугу, выдают кассу и терминал (иногда в одном устройстве). Главное Вы сами не забудьте об этом, иначе штраф.

Печать

Для ИП она не обязательна. Но если Вам очень хочется свою печать, то можете заказать и ставить на документы.

Лицензия

Для некоторых видов деятельности необходимо получать лицензию, например: медицинские услуги, охрана, некоторые виды перевозок и т.д. Полный список приведен в ст. 12 закона 99-ФЗ http://www.consultant.ru/document/cons_doc_LAW_113658/6a4a5b5468ba8b99831699f7d048d2a5d7710610/

Отчеты в службу Статистики

Периодичность отчетов зависит от Вашего вида деятельности и кода ОКПО. В большинстве случаев – это стандартный отчет, который сдают 1 раз в 5 лет.

Вот сервис где можете своему ИНН узнать какую отчетность и как часто нужно сдавать: https://websbor.gks.ru/online/info

Регистрация и отчетность в ПФР и ФСС

Если у Вас нет работников и нанимать их не планируете, то это Вам не нужно.

Если планируете нанимать хотя бы одного работника, то обязаны зарегистрировать свое ИП в этих двух фондах и регулярно сдавать отчетность: ПФР – раз в месяц, ФСС – раз в квартал. За нарушения штрафы от 5 000 до 20 000 руб.

Стандартная отчетность и налоговые платежи

Большинство ИП на УСН и без сотрудников сдают отчетность 1 раз в год – декларация по УСН. Кроме отчетности необходимо помнить о налоговых платежах, на УСН их не много.

Квартальные платежи по УСН

Платится 4 раза в год, по итогу прошедшего квартала.

Платежи в ПФР и ФОМС

- На доход до 300 000 руб в год: платится фиксированный платеж 1 раз в год, размер устанавливается налоговой ежегодно. В 2022 году = 42 211 руб (34 445 руб в ПФР + 8 766 руб в ФОМС).

- На доход свыше 300 000 руб в год: 1% от выручки свыше 300 000 руб, платится в ПФР.

Есть маленькая хитрость: платить их поквартально (вместо 1 раза в год) и на эту сумму уменьшать квартальные платежи по УСН.

ИП на УСН очень удобно и выгодно для начинающего предпринимателя. Главное не забывать про отчетность и платежи (наиболее частая проблема) иначе будете оплачивать еще штрафы и пени.

Удачи в бизнесе

Карпова Ольга Анатольевна

О компании

«Аудит Групп» более 20 лет профессионально занимается вопросами налогов и бухучета. Помогаем компаниям решать стандартные и нестандартные вопросы.

Источник: audit-grupp.ru

После открытия ип звонят банки что делать

В жизни предпринимателя случается всякое. Самое неприятное, с чем можно столкнуться – блокировка своего расчетного счета на основании положений Федерального закона 115-ФЗ, который призван бороться с легализацией прибыли, полученной преступным путем.

На практике банки не всегда правомерно применяют статьи этого закона, в результате страдают честные бизнесмены. После блокировки им довольно сложно открыть счет в других банках, так как к ним относятся с предубеждением. Поэтому им не помешает профессиональная помощь в открытии расчетного счета, если существующий ранее был заблокирован.

Федеральный закон 115-ФЗ: в чем опасность для предпринимателя?

Принятый еще в 2001 году Федеральный закон 115-ФЗ активно стал применяться в последнее время. Возможно, это связано с тем, что в разгар экономического кризиса государство в очередной раз принялось «закручивать гайки». В итоге от повсеместного применения положений ФЗ пострадали, главным образом, представители малого и среднего бизнеса.

Цели закона ясны и даже благородны: препятствовать легализации доходов, которые были получены преступным путем. Банкам позволяется временно блокировать такие счета до момента, пока предприниматель не представит документы, которые подтверждают законность и юридическую «чистоту» операции. Фактически закон развязывает руки кредитно-финансовым учреждениям и позволяет им закрывать счета предпринимателей (а также физических лиц) при малейших подозрениях. Согласитесь, неудобно, когда в процессе стандартной рабочей деятельности счет внезапно блокируется, транзакции «повисают», и приходится тратить время и деньги на восстановление доступа к собственным средствам.

Последствия блокировки счета «по статье» для предпринимателя опасны еще и тем, что открытие расчетного счета в банке после такого весьма затруднительно. Иными словами, если хотя бы раз было произведено закрытие счета в соответствии с положениями ФЗ №115, бизнесмен попадает в некий «черный список». И до тех пор, пока ему не удается восстановить доступ к счету, вести предпринимательскую деятельность он не может. Если ИП могут обойтись без расчетного счета в которых случаях, то ООО или акционерные общества иметь его обязаны.

За что блокируют счета?

Согласно статистике, более 40% заблокированных счетов закрываются на основании ФЗ №115 «О противодействии легализации. », а именно – на положениях п. 6-7. Так, счета правомерно временно прекратить обслуживать, если:

- контрагенты – получатели или отправители средств – находятся в числе разыскиваемых преступников или террористов;

- если контрагенты действуют от имени таких лиц или каким-либо образом связаны с ними;

- если сумма единовременного перевода превышает 600 тысяч рублей (такие сделки передаются на рассмотрение в Росфинмониторинг и в налоговую службу);

- если имеется соответствующее судебное постановление о приостановке работы ИП;

- если на счета и имущества предпринимателя наложен арест, например, в связи с его банкротством или злостной неуплаты налогов).

Стоит отметить, что в блокировке счета по статье предприниматель виноват далеко не всегда. Например, он просто не мог знать, что его очередной заказчик связан с преступным миром или террористами. Не исключены и ошибки из-за совпадений персональных данных. В любом случае, помощь в регистрации нового ИП или ООО, а также в восстановлении доступа к счету такому предпринимателю не помешают.

Усложняет жизнь бизнесмена и то, что банки могут произвольно приостановить обслуживание счета, если:

- они не уверены в подлинности документов, которые предоставил для подтверждения транзакции;

- имеются предписания контролирующих органов;

- операция имеет сомнительный характер, например, был совершен перевод большой суммы на счет физического лица, совершен массовый перевод средств в оффшорные зоны и т.д.

В этих случаях доказать свою правоту очень сложно.

Есть ли жизнь после 115-ФЗ?

Если счет предпринимателя оказался заблокирован, ему следует:

- обратиться в сам банк для разъяснения причины блокировки (должен быть письменный официальный ответ);

- если банк не дает объяснений – нужно направить жалобу в Центральный банк;

- после выяснений причины – предпринять шаги по устранению препятствий к пользованию счету, например, оплатить налоги и штрафы или предоставить документы, подтверждающие законность операции (договор, контракт, расписку, поручение, завещание и т.д.)

На практике даже предоставление всех документов не гарантирует, что жалоба будет рассмотрена в указанный срок, а счет разблокируют. И если небольшие банки идут навстречу клиенту и пытаются как-то разрешить ситуацию, то крупные в этом отношении отличаются значительной неповоротливостью. Ответа от них приходится ждать довольно долго, а всё это время деятельность стоит на месте, контракты срываются, предприниматель терпит убытки.

Наиболее частая ссылка в этом случае – на запрет на осуществление операций со стороны Росфинмониторинга, на действия которого банк, действительно, повлиять не в силах.

Стандартный срок блокировки – 45 дней. Пока счет заблокирован, то снять или перевести с него деньги не получится. После истечение этого срока банк автоматически закроет предпринимательский счет, а деньги переведет на обычный счет «до востребования», откуда их можно будет снять без всяких проблем.

Но потеря времени и, возможно, «подвисшей» транзакции (да, бывает и такое, что деньги со счета «уходят» в неизвестном направлении) – не единственные последствия блокировки счета на основании Федерального закона №115.

Второе существенное последствие – сложности с открытием счета в этом же самом или других банках. Служба безопасности даст отрицательный ответ, если увидит, что в прошлом предпринимателя имеется заблокированный счет, так как не захочется связываться с бизнесменом, чья деятельность уже подпадала под подозрения.

К кому обратиться за помощью?

Итак, при обращении в другие банки предпринимателю, имеющему «за плечами» закрытый по статье закона 115-ФЗ счет, придется гораздо чаще слышать отказ, чем согласие. Особенно, если у него был открыт счет в крупном банке, а операции действительно имели оттенок незаконности. Службе безопасности проще дать отрицательный ответ, чем выяснять, имел ли отношение предприниматель к преступным группировкам или его счет закрыли вследствие простого подозрения (или по недоразумению).

Самостоятельно заниматься открытием расчетного счета довольно проблематично по ряду причин:

- приходится заполнять множество анкет и договоров;

- необходимо подготовить копии всех уставных документов, финансовой отчетности и прочих бумаг;

- тратится много времени на объезд банков и личную подачу заявлений;

- приходится объяснять, почему предпринимателю закрыли расчетный счет в другом банке, и доказывать легальность своей деятельности.

Поэтому за помощью в открытии расчетного счета для фирмы мы советуем вам обратиться в нашу компанию – ООО «Аудит Бизнес Финанс Груп».