Постановка интеллектуальной собственности на баланс

15 июня 2018 Патенты

- Способность объекта приносить экономическую выгоду (например, предполагается или уже осуществляется его использование в производстве, при выполнении работ или оказании услуг).

- Наличие у организации прав на тот или иной зарегистрированный объект, что должно подтверждаться соответствующими документами: патентами, свидетельствами, договорами и пр.

- Возможность отделения объекта от других активов.

- Возможность использования объекта в течение длительного периода времени (как правило, свыше 12 месяцев).

- Отсутствие у организации намерения продать объект в течение 12 месяцев.

- Возможность определения фактической (первоначальной) стоимости объекта.

- Выражение объекта в нематериальной форме (например, примером такого актива является не сама компьютерная программа, записанная на электронный носитель, а наличие прав на нее).

Крайне важно, чтобы организации принадлежало исключительное право на тот объект ИС, который планируется поставить на баланс. Нередко бухгалтеру бывает сложно понять и определить сам факт наличия (приобретения) этого права. Имеют место случаи, когда передается только право использования, которое неправильно классифицируется как нематериальный актив. В таких ситуациях неоценима профессиональная помощь патентного поверенного.

Ведение бухгалтерского учета и исчисление налогов зависят от варианта приобретения объектов ИС: покупка, создание на предприятии, вклад в уставной капитал, дарение.

Указанные ПБУ определяют также порядок учета операций, связанных с предоставлением (получением) права использования нематериальных активов на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров.

ВАЖНО: С 1 октября 2014 года вступил в силу «Федеральный закон Российской Федерации от 12 марта 2014 г. N 35-ФЗ», внесший существенные изменения в положения, касающиеся государственной регистрации распоряжения исключительным правом на результаты интеллектуальной собственности и средства индивидуализации.

Что необходимо сделать в первую очередь при постановке нематериального актива на баланс?

Прежде всего, предстоит произвести первоначальную оценку. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной стоимости), которая определяется на дату его принятия к учету. Сюда относятся все затраты на тот или иной объект: суммы, уплаченные по договору, таможенные пошлины и сборы, патентные и иные пошлины, вознаграждения посредникам, расходы на оплату труда работников, участвующих в создании продукта и т.п.

Важный момент: при постановке на баланс следует определить срок полезного использования нематериального актива (в большинстве случаев – это период в месяцах, в течение которого планируется использование соответствующего актива с целью получения экономической выгоды).

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

- при покупке;

- при получении по дарению;

- при создании собственными силами;

- при созданиями с помощью подрядчиков;

- при поступлении от учредителей в качестве взноса в УК.

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

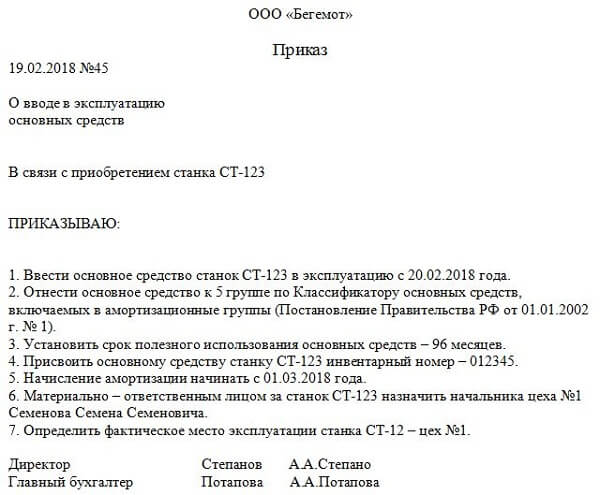

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Основные средства у индивидуального предпринимателя: делаем подсчет

Основные средства у индивидуального предпринимателя – это часть имущества, используемого в качестве средств труда для изготовления и реализации товаров (выполнения работ, оказания услуг). Данное определение подразумевает, что эту часть личного имущества законодательство личной не считает. И требуется вести учёт основных средств, чтобы не возникало проблем с налоговой инспекцией.

Причинами данного определения являются махинации с личным имуществом, чтобы уменьшить затраты на налоги, и тем самым, сэкономить определённое количество денег. Вот только проблем от данной экономии возникает намного больше, нежели пользы. В случае выявления несоответствия учёта средств и их реального количества (например, применение некоторых предметов в частном производстве, которые не считаются предметами производства) данный факт засчитывается как нарушение налогового законодательства. А, значит, предприниматель облагается штрафом.

Есть множество возможностей использовать основные средства у индивидуального предпринимателя незаконным путём. Никто не устанавливал налоги на то имущество, которым человек пользуется в своей личной жизни. Естественно, это не касается недвижимости или транспорта, поскольку данные виду имущества являются достаточно дорогостоящими и могут приносить доход.

Например, дом можно сдавать в аренду, при этом, не заключая никаких контрактов. То есть, используя доверие «на словах». Благодаря такому подходу владельцу не придётся отчислять в государственную казну деньги с полученной прибыли. Мало того, владелец дома официально не является предпринимателем, так как не регистрировал себя в качестве такового.

Этот не хитрый способ экономии может привести к тому, что владельца дома осудят за незаконную предпринимательскую деятельность. Те же факты можно привести на примере транспорта. С помощью устройств передвижения можно осуществлять перевозки пассажиров и груза. Человек может заниматься данной предпринимательской деятельностью, не уведомив об этом налоговую инспекцию. Прибыль больше, но человек оказывается вне закона.

Основные средства у индивидуального предпринимателя должны подвергаться учёту. Тогда у государства не возникнет никаких вопросов по тем или иным аспектам применения инструментов и объектов недвижимости в производстве.

Государство всегда заботится о стабильном устройстве своих граждан в стране и об их безопасности, в том числе и социальной. В контексте приведённых примеров можно привести обоснования необходимости учёта средств. Во-первых, при выдаче лицензии на ту или иную деятельность государство проверяет имущество, указанное в учёте, на работоспособность.

В случае с домом – это его пригодность для сдачи в качестве жилья. В случае с транспортом – это пригодность транспорта для безопасных перевозок. Ведь внезапно может оказаться, что в доме завелись отравляющие человеческий организм грибки, а транспорт прогнил в своём основании и при поездке может отвалиться ходовая часть. Конечно, можно показать людям результаты техобслуживания.

Вот только в случае несчастного происшествия пассажирам или жителям никто не обязан выплачивать денежную компенсацию на лечение или компенсацию родственникам погибших. Ведь на самом деле жившие в доме люди просто пришли сюда переночевать по своей воле. А пассажиров и вовсе никто не заставлял садиться в автотранспорт, и, тем более, никто не брал с них платы. А если дело касается ценного груза, то один человек попросил безвозмездно помочь другого человека что-либо перевести. И в случае потери перевозчик не обязан ничего возмещать заказчику.

Оплата за услуги или товар предполагает обязанность предпринимателя гарантировать безопасность предоставляемых услуг или же товаров. Но самим бизнесменам не выгодно гарантировать безопасность сотрудничества с ними, и в случае непредвиденных обстоятельств, компенсировать потери. И единственная организация, которая способна заставить предпринимателя отвечать за некачественные услуги и товары – это государство. Поэтому основные средства у индивидуального предпринимателя подлежат обязательному учёту, и это в интересах, прежде всего, партнеров и клиентов этого предпринимателя.

Источник: ipregistr.ru