Выявленное при инвентаризации неучтенное имущество приходуется по рыночной стоимости. На сумму рыночной стоимости имущества увеличиваются прочие доходы организации (пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49).

Постановка на баланс неучтенного имущества. Как поставить на баланс основные средства без документов. Отражение излишков для целей бухгалтерского учета

- Стоимость имущества превышает 100 тысяч рублей.

- Срок полезной эксплуатации имущества превышает 1 год.

- Имущество предназначено для осуществления фирмой ее обычной деятельности и для извлечения прибыли.

Фирма, которая приобрела объект недвижимости, учитывает ее вне зависимости от наличия регистрации этого объекта. Недвижимость входит в ОС, а потому она включается в специальную группу амортизации. С первого дня месяца, который следует после месяца приобретения, начинает начисляться амортизация. Для налогового учета объектов должны соблюдаться эти условия:

Как предпринимателю «поставить на баланс» или принять на учёт имущество?

Каков порядок постановки на балансовый учет активов предприятия, которые приобретены без документов и построены хозяйственным способом? (Л. Кизина, 13 февраля 2015 г. )

В налоговом учете стоимость такого имущества включают в состав внереализационных доходов (п 20 ст. 250 НК РФ). Величину дохода определяют так же, как и в бухгалтерском учете, исходя из рыночной стоимости выявленных излишков (подп 5, 6 ст. 274 НК РФ). С рыночной цены нужно будет начислить и уплатить в бюджет налог на прибыль.

217 НК РФ , единым социальным налогом подп 2 п 1 ст. Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб.

В данном случае выявлено оборудование, которое будет использоваться в производстве после доведения его до состояния, пригодного к использованию, т.е. будет использоваться в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

А вы честно платите налоги?

Да Стараюсь платить

Как Поставить на Баланс Здание Без Документов — Ваше право

Фирма, которая приобрела объект недвижимости, учитывает ее вне зависимости от наличия регистрации этого объекта. Недвижимость входит в ОС, а потому она включается в специальную группу амортизации. С первого дня месяца, который следует после месяца приобретения, начинает начисляться амортизация. Для налогового учета объектов должны соблюдаться эти условия:

Что делать при выявлении в ходе инвентаризации излишки основных средств – учет, проводки, примеры. Как оприходовать выявленые объекты ОС, отсутствующие в учете

В налоговом учете стоимость такого имущества включают в состав внереализационных доходов (п 20 ст. 250 НК РФ). Величину дохода определяют так же, как и в бухгалтерском учете, исходя из рыночной стоимости выявленных излишков (подп 5, 6 ст. 274 НК РФ). С рыночной цены нужно будет начислить и уплатить в бюджет налог на прибыль.

238 НК РФ и, соответственно, пенсионными взносами. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014.

Рыночная стоимость объекта признается доходом и в налоговом учете (п. 20 ст. 250, п. 5, 6 ст. 274 НК РФ). Кроме того, обнаруженное при инвентаризации имущество учитывается в качестве амортизируемого объекта (п. 1 ст.

257 НК РФ).

Как поставить на баланс оборудование без документов

- Указываем дату и номер первичного документа, дату документа в системе. Номер присвоится автоматически, при записи.

- Если в данной информационной базе ведется учет по нескольким организациям, выбираем организацию. Если поле «Организация» в шапке документа отсутствует, значит, учет ведется только по одной организации. Это общая особенность для всех документов.

- Выбор контрагента можно произвести по ИНН или по наименованию. Если он не будет найден в справочнике, программа предложит его создать.

- Если контрагент уже существует и с ним заключен договор с типом «С поставщиком», договор подставится автоматически.

Для компаний-производственников и любых других организаций для успешного ведения предпринимательской деятельности необходимо иметь на балансе основные средства. В связи с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) при постановке на баланс основных средств необходимо придерживаться некоторых условий:

Мнение эксперта

Старший бухгалтер Черноволов Василий Петрович

Если у вас появились вопросы, задавайте их мне!

Задать вопрос эксперту

Учет и постановка на баланс основного имущества организации. Движимое и недвижимое имущество в бухгалтерском учете • Капиталовложения в объекты, арендованные у арендодателя. При этом указано, что такой акт следует составлять на каждый отдельный инвентарный объект. По всем сложным вопросам обращайтесь ко мне за бесплатной консультацией, я отвечу в течение рабочего дня!

Как поставить на баланс оборудование без документов

В зависимости от способа поступления составляются корреспонденции счетов, но, так или иначе, изначально имущество приходуется на счете 08 «Вложения во внеоборотные активы», к которому открывается нужный субсчет, например, если это поступление, то выберите субсчет «Приобретение объектов основных средств».

Для учета амортизации ведут записи по счету 02 Амортизация основных средств. Как поставить на баланс имущество без документов.

Особенности отражения в бухгалтерском учете быстровозводимых построек

Как принять на баланс имущество

Отчетом работы предприятия за выбранный период времени — месяц, квартал, год — является бухгалтерский баланс (форма 1). Также это главный документ, в котором отображено финансовое состояние организации на конец отчетного периода. Раз с арендной платы ЕСН начислять не нужно, то и пенсионные взносы платить тоже не нужно.

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

Суть понятия

- Недвижимость необходима для ведения основной деятельности фирмы (продажа продукции, оказание услуг).

- Объект будет эксплуатироваться дольше года.

- Фирма не планирует перепродажу.

- Предполагается, что объект будет приносить финансовую выгоду. В этом случае его приобретение будет считаться обоснованным.

До 30 апреля следующего года ваш сотрудник должен подать в свою налоговую инспекцию декларацию по НДФЛ. Вместе с декларацией работник подает заявление на получение имущественного налогового вычета (ст. 220 НК РФ). Этот вычет человеку предоставляет не налоговый агент (работодатель), а налоговая инспекция.

Мнение эксперта

Старший бухгалтер Черноволов Василий Петрович

Если у вас появились вопросы, задавайте их мне!

Задать вопрос эксперту

Бухгалтерские проводки по восстановлению основных средств • Если же просто списать недостаток на убытки предприятия, применяется проводка Д 91 2-К 94. Результат фиксируется в сличительных ведомостях актах п. По всем сложным вопросам обращайтесь ко мне за бесплатной консультацией, я отвечу в течение рабочего дня!

Как поставить на баланс основные средства без документов — Право

Бывает, что какое-либо имущество фирмы оказывается вовремя не оприходованным. Это может быть вызвано разными причинами: бухгалтер «забыл» поставить ценности на учет, документы поставщика «потерялись» безвозвратно, вещи были куплены директором на собственные деньги и т. п. Но рано или поздно отразить такое имущество на балансе придется. А как это лучше сделать? Есть несколько способов.

Как теперь правильно поставить это здание на учет. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014.

Бухгалтерские документы подтверждающие постановку на баланс оборудования

Документальное оформление учета основных средств: поступление ОС в фирме

Для компаний-производственников и любых других организаций для успешного ведения предпринимательской деятельности необходимо иметь на балансе основные средства. В связи с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) при постановке на баланс основных средств необходимо придерживаться некоторых условий: Материальные активы подлежат инвентаризации, будь то малоценные или основные средства.

Источник: moj-nalog.ru

Основные средства, бывшие в употреблении. Как учитывать по ФСБУ 6

Учет основных средств всегда был непростым. Но с началом использования ФСБУ 6 учитывать основные средства стало еще сложнее.

Большинство бухгалтеров столкнулись с трудностями по переходу на ФСБУ 6, по определению и корректировке элементов амортизации, по расчету амортизации с учетом новых правил, сложности возникли в принятии к учету объектов основных средств разными способами, например, с монтажом и без монтажа, недвижимого имущества, строительстве ОС подрядным или хозяйственным способом, переоценке ОС и т.д. Особенно, как эти операции реализовать в 1С.

Образовательный центр РУНО учел все данные проблемы и реализовал курс «ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3»

Как Вы знаете, помимо ФСБУ 6 вступили в силу

Они также внесли много нового в бухгалтерский учет и обязательны к применению, так что знать, как работать с новыми ФСБУ, обязан каждый бухгалтер.

Попробуйте экспресс-курс (обучение с нуля)

А я возвращаюсь к ФСБУ 6 и расскажу о том, как принять к учету ОС, бывшее в употреблении, согласно новому стандарту.

Принятие к учету в БУ

Начну с того, что в федеральном стандарте 6/2020 не содержится каких-то специальных норм относительно учета таких объектов. Поэтому мы принимаем бывшее в употреблении основное средство по первоначальной стоимости.

Проводки по поступлению и принятию к учету ОС, бывшего в эксплуатации:

Учтена покупная стоимость ОС и сопутствующие расходы

Отражен входной НДС по приобретению ОС

НДС принят к вычету

Купленное ОС принято к учету

ПРИМЕР:

20.02. ХХ организация приобрела оборудование стоимостью 408 000 рублей в т.ч. НДС 20% 68 000 руб.

Стоимость доставки составила 24 000 в т.ч. НДС 20% 4 000 руб.

Наименование операции

Выделен НДС по приобретенному оборудованию

НДС по приобретенному оборудованию принят к вычету

Выделен НДС по доставке приобретенного оборудования

НДС по доставке приобретенного оборудования принят к вычету

Ввод в эксплуатацию оборудования

Определение СПИ в БУ

А вот срок полезного использования (СПИ) по новому стандарту определяется следующим образом

Определение СПИ в НУ

Следует помнить, что в налоговом учете СПИ по бывшим в эксплуатации основным средствам определяется иначе, чем в бухгалтерском.

Это говорит о том, что при таких условиях возможны расхождения между бухгалтерским и налоговым учетом

Разберемся подробнее.

ПРИМЕР:

Организация ООО « Стим» приобрело бывшее в эксплуатации оборудование. Срок полезного использования, установленный бывшим владельцем согласно классификации ОС составил 36 месяцев. На дату покупки оборудование использовалось бывшим владельцем 20 месяцев.

Как установить СПИ для БУ по ФСБУ 6 и для НУ?

Руководствуясь положениями ФСБУ 6, мы ожидаем, что эксплуатироваться данное оборудование будет в течение двух лет, и, следовательно, СПИ по БУ устанавливаем, равным 24 месяцам.

В тоже время налоговый кодекс регламентирует нам, что рассчитывать СПИ надо по формуле:

36 месяцев — 20 месяцев = 16 месяцев.

В этом случае учет ведется в особом порядке, и не обойтись без знаний ПБУ 18/02.

Отмечу, что очень многие операции по учету основных средств согласно ФСБУ 6 требуют применения ПБУ 18/02.

- использование амортизационной премии. Кстати, очень много спорных ситуаций по восстановлению амортизационной премии;

- учет % по займу при приобретении ОС с использованием заемных средств;

- разницы возникают и при других частых в нашей бухгалтерской практике операциях — безвозмездном получении ОС, ликвидации ОС, продаже ОС с убытком и т.п.

Все новые стандарты БУ тесно взаимосвязаны между собой и требуют применения достаточно глубоких знаний и практического опыта.

Поэтому столь важно уметь грамотно работать как с Новыми федеральными стандартами ФСБУ 5, ФСБУ 6, ФСБУ 25, так и четко понимать, когда и при каких обстоятельствах возникают разницы в НУ и БУ, как верно рассчитывать отложенные налоги, определять постоянные и отложенные налоговые обязательства и активы, знать полный алгоритм проводок, безошибочно учесть все операции в программе 1С согласно ПБУ 18/02.

| Автор статьи: Матасова Татьяна Валериевна Эксперт по вопросам налогового и бухгалтерского учета, преподаватель курсов в РУНО. |

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

Источник: cpb-runo.ru

Учёт основных средств в 1C

Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

Для начала определимся с терминологией. Основные средства — имущество, применяемое как средства труда более одного года и стоимостью больше ста тысяч российских рублей. В компании учёт основных средств включает большое количество различных операций, в том числе принятие на учёт, введение в использование, амортизацию и в конце концов выбытие. Каждую стоит рассмотреть отдельно.

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

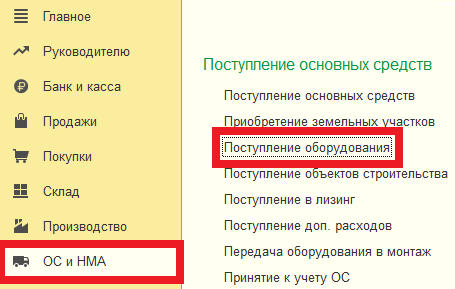

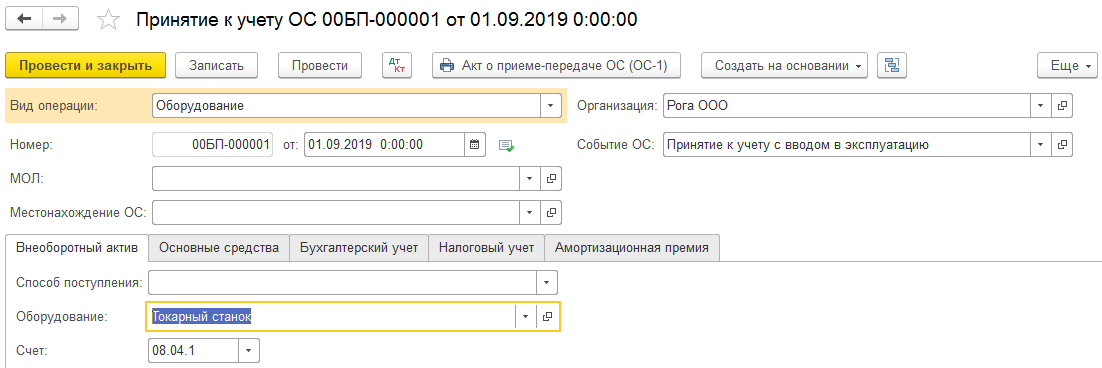

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

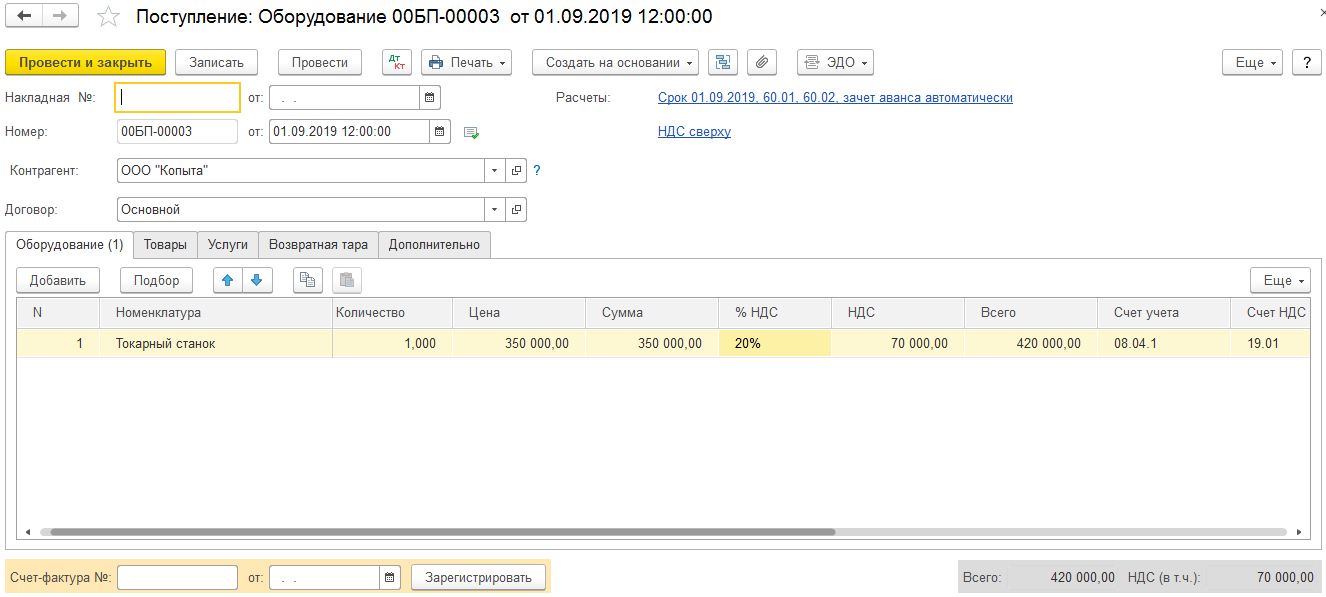

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

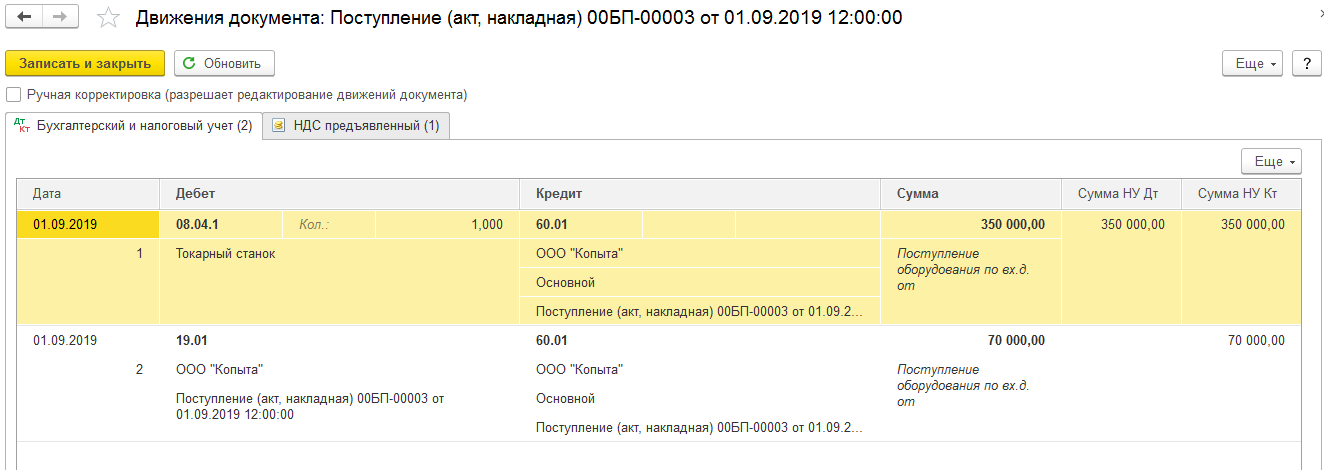

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

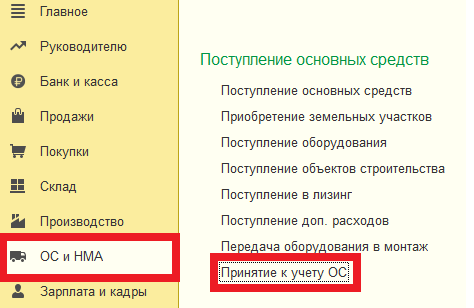

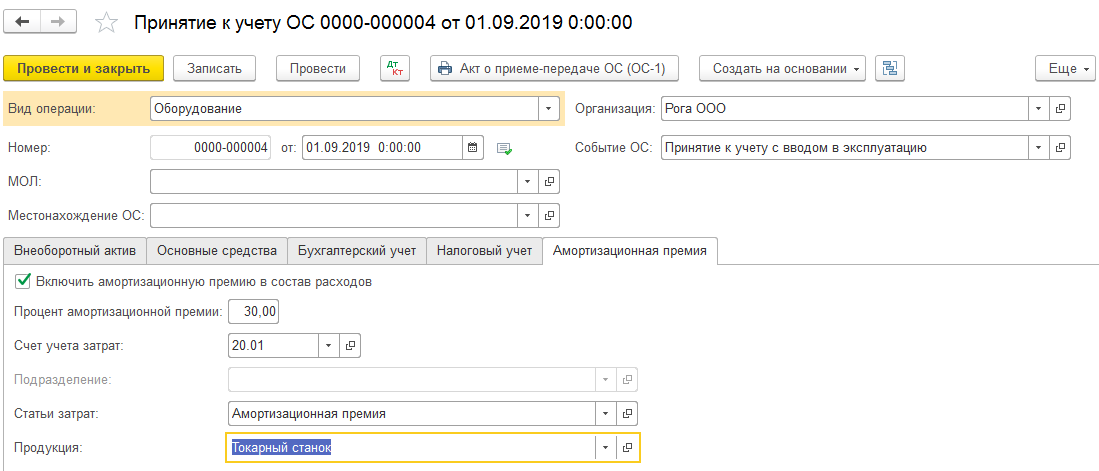

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать «Оборудование», потому что токарный станок — это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

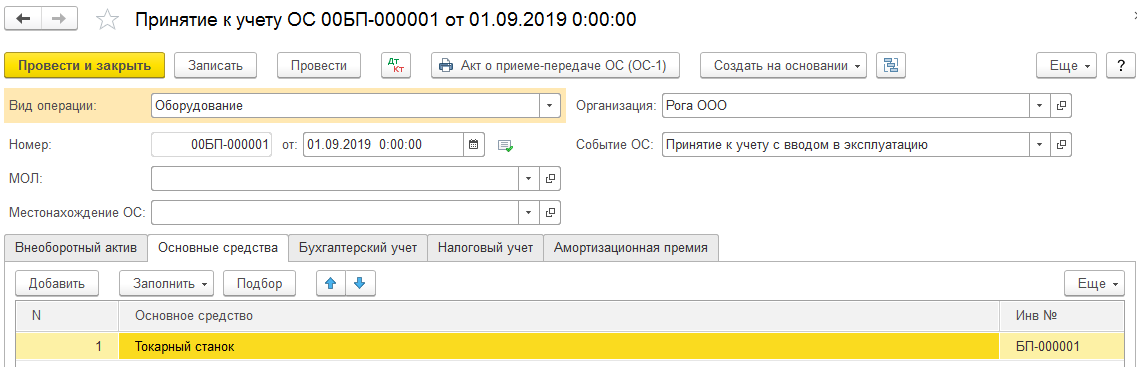

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

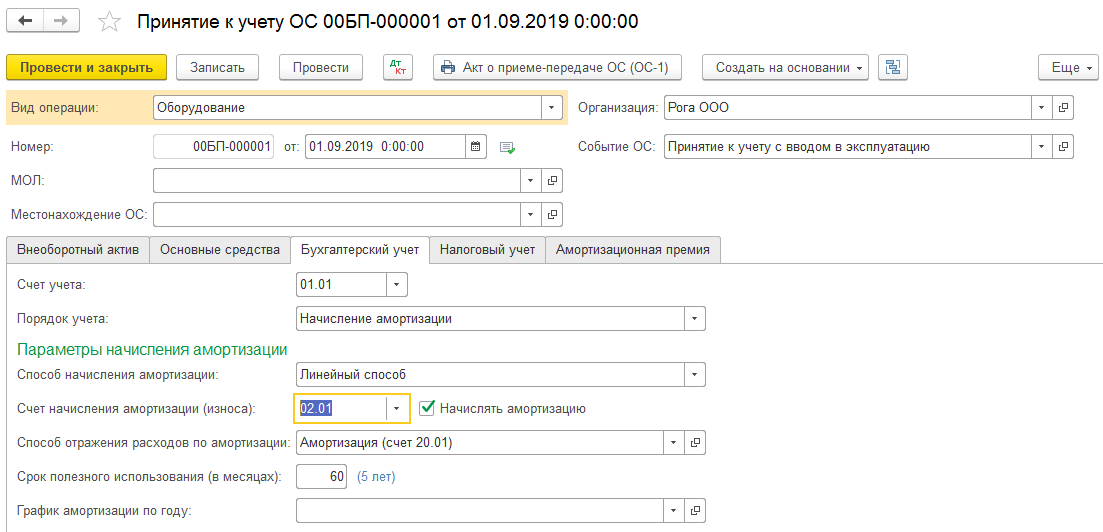

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

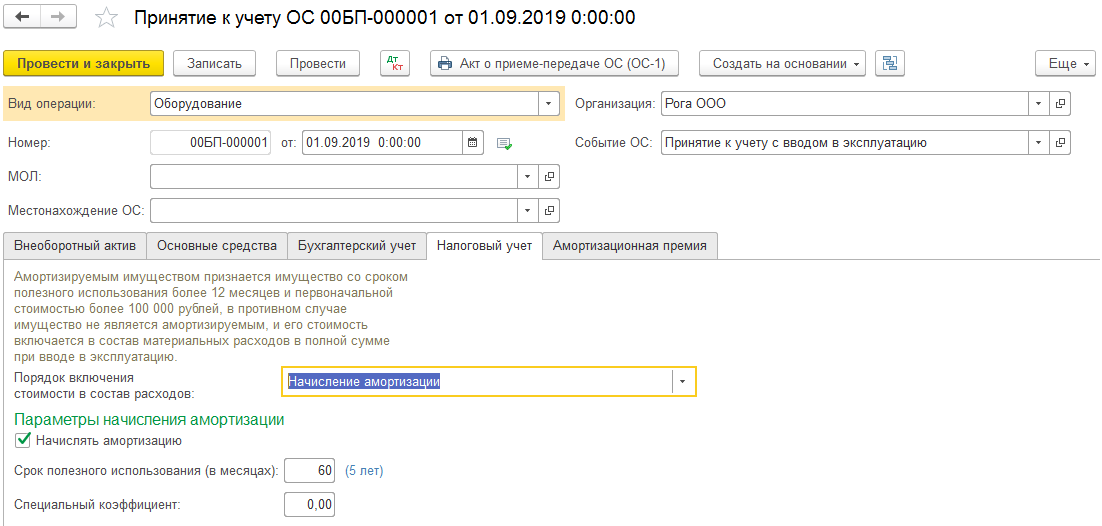

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

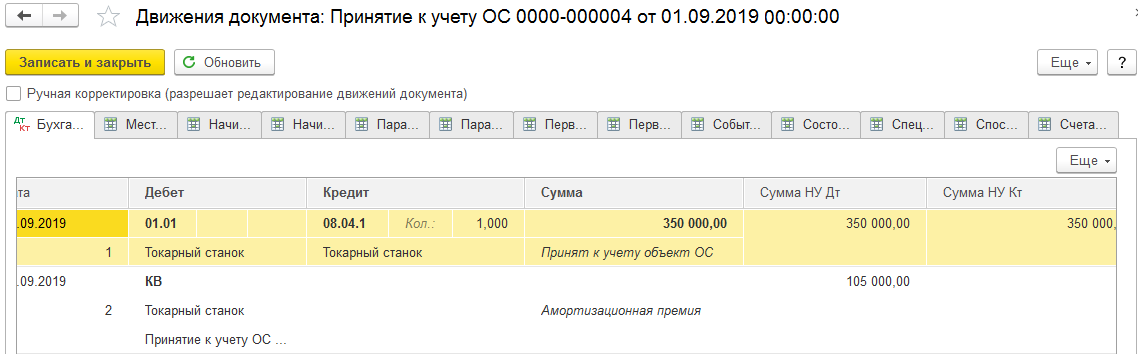

Когда все поля во всех вкладках оказываются заполнены безошибочно — это стоит тщательно перепроверить! — можно проводить документ.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% — по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

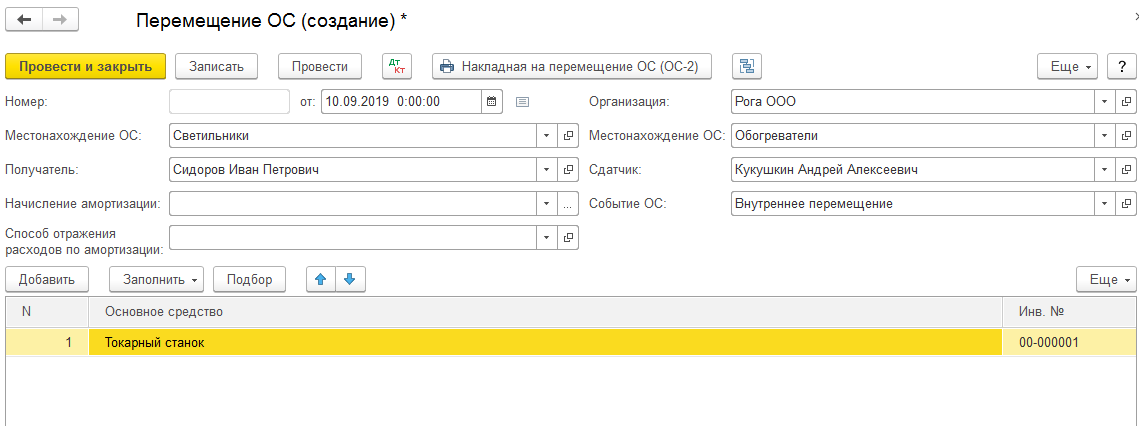

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

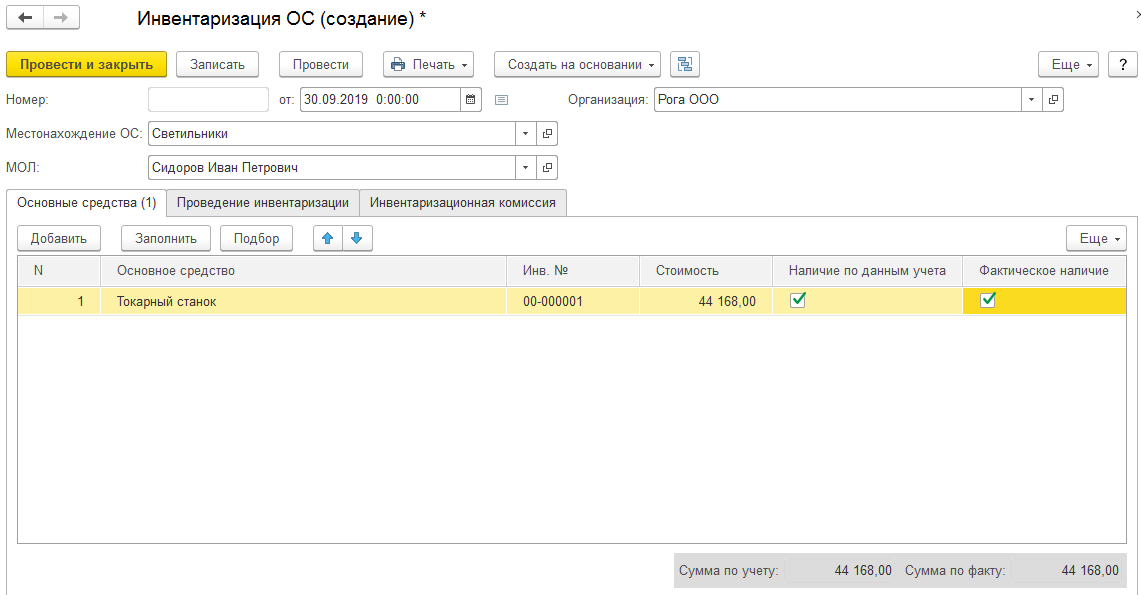

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

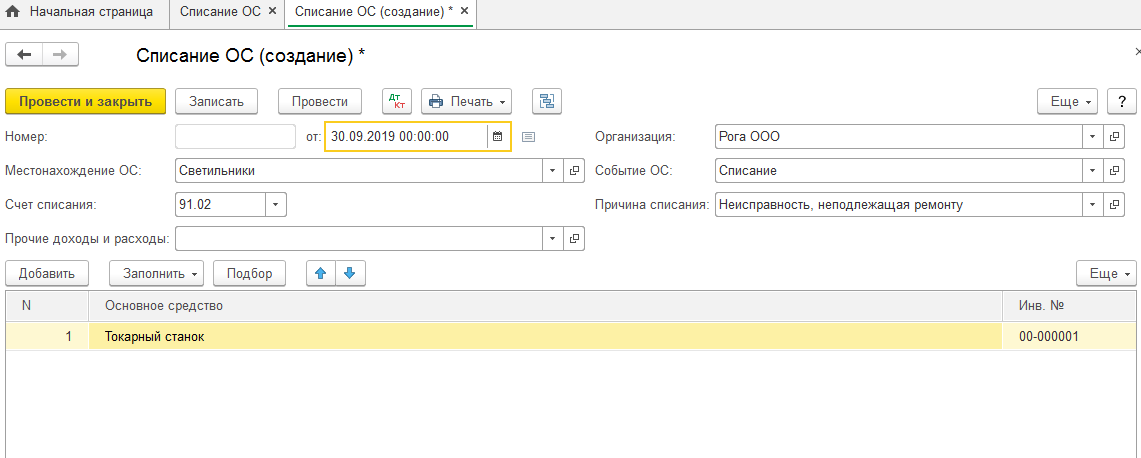

Списание основных средств в 1С

Списание — ещё более простая задача. Всё наглядно видно на скрине и ни одно из полей не должно вызывать каких-то сложностей и дополнительных вопросов, в случае чего легко помогает внутренний функционал самой программы. Следует указать причину, по которой мы списываем средство.

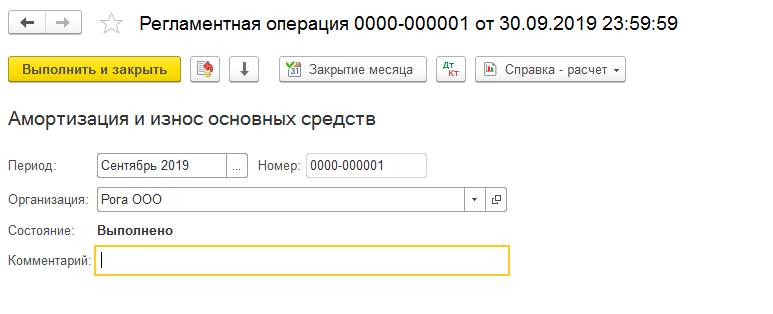

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

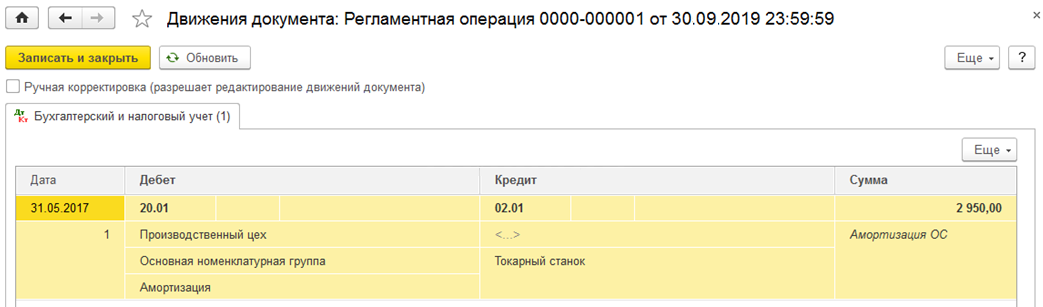

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

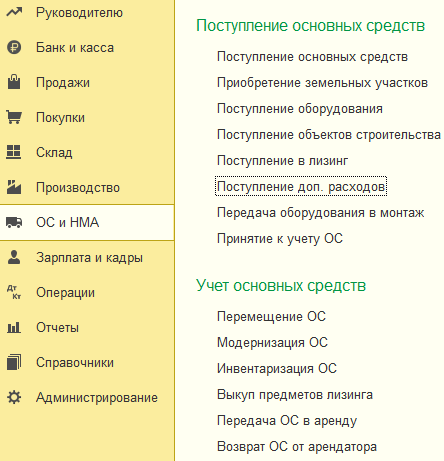

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.

Их заполнение интуитивно понятно.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru