Контракт между заказчиком и поставщиком заключается по той цене, которая была признана лучшей в ходе торгов. Система налогообложения, под которую подпадает контрагент, не имеет значения. Перед заключением договора по результатам госзакупок необходимо рассчитать сумму НДС и прописать ее в контракте. В этой статье мы рассмотрим как это сделать, из чего формируется цена контракта и почему нельзя уменьшить размер оплаты победителю торгов на величину налога.

Что представляет собой НДС

Налог на добавленную стоимость (НДС) – это часть стоимости реализуемого товара, которая перечисляется в пользу государственного бюджета. Порядок расчета и уплаты такого налога устанавливается статьей 21 Налогового Кодекса России. Сегодня существует две системы налогообложения:

- Общая . Она применяется для тех предприятий, которые реализуют товар по цене, значительно выше себестоимости. Налоговая ставка составляет 18%, на отдельные группы товаров – 10%. Налог определяется из разницы, между себестоимостью товара и его продажной ценой.

- Упрощенная . Применяется для компаний, доход которых не превышает 150 миллионов рублей в год. При этом в ней не должно работать более 100 сотрудников, а оценочная стоимость самой фирмы не может превышать 150 миллионов рублей. Чаще всего под такие требования подпадают индивидуальные предприниматели. Упрощенная система не предусматривает уплаты НДС.

Перед заключением контракта заказчик уточняет у поставщика систему налогообложения, по которой он работает. Исходя из этого, рассчитывается сумма налога или указывается его отсутствие.

Как получить счет-фактуру от поставщика? Претензия, блокировка платежей и договора. Бизнес и налоги.

НДС в контракте по 44-ФЗ при УСН

При заключении договора в рамках 44-ФЗ в лице заказчика выступает государство. Согласно статье 34 указанного закона цена контракта определяется в ходе закупочной процедуры и остается твердой на протяжении всего срока действия договорных обязательств.

При формировании начальной максимальной цены контракта, которая прописывается в извещении и закупочной документации заказчик анализирует предложения на рынке. Расчет ведется с учетом НДС.

Статьей 3 44-ФЗ установлено, что участвовать в государственных закупках могут любые юридические и физические лица. Следовательно, компании, которые применяют упрощенные системы налогооблажения могут беспрепятственно заключать контракты с государственными заказчиками. При этом заказчик не вправе требовать пересчета цены контракта в связи с отсутствием НДС. Нарушение этой нормы грозит привлечению заказчика к ответственности по статье 7.30 части 4 КоАП России.

При составлении договора заказчик просчитывает сумму НДС. Для компаний, работающих по общей системе налогообложения из цены сделки вычисляется 18% и эта сумма прописывается в тексте документа. В последствии она находит отражение в выставленных поставщиком счет-фактурах. Если же компания находится на УСН, то в контракте прописывается фраза «НДС не облагается».

Сумма налога, которая была учтена при составлении НМЦК, становится для участников с упрощенной системой налогооблажения дополнительной прибылью. Такого мнения придерживается Министерство финансов России, о чем оно заявляет в письме № Д22-174 от 27.09.2010 года. Аналогичной позиции придерживается и ФАС, о чем она заявила в письме № АЦ/39173 от 06.10.2011 г.

Оптимизация налогов на УСН (ИП/РФ)

Из этого следует, что компании, работающие по УСН, находятся в более выгодных условиях, чем остальные. В связи с этим Минфин России в своем письме № 03-07-07/02 от 02.02.2011 года заявил, что для таких компаний сумма контракта должна определяться за вычетом НДС. В Министерстве экономики и развития эту точку зрения не поддержали. В своем письме Д22-1741 от 27.09.10 они еще раз напоминают, что сумма контракта остается твердой не зависимо от системы налогообложения поставщика.

Мнения судей по этому вопросу также разделились. Известны случаи, когда суд принимал решение в пользу заказчиков, которые перечисляли на счет поставщиков сумму за вычетом НДС. Но есть и обратные ситуации, когда дело разрешается в пользу поставщика.

Налог при заключении контракта по с физическим лицом

В качестве подрядчика по государственному контракту может выступать и физическое лицо. При этом в контракт должно быть обязательно включено условие о том, что сумма, которую обязуется выплатить заказчик, будет уменьшена на величину НДФЛ. То есть в данном случае НДС заменяется налогом на доходы физического лица. На сегодняшний день он составляет 13%. Такая норма предусмотрена статьей 34 части 13 44-ФЗ.

Недоплаченная сумма перечисляется заказчиком в государственный бюджет. Тем самым исполняется требование статьи 226 Налогового Кодекса РФ. Это единственный случай снижения цены контракта, который официально подтвержден 44-ФЗ.

НДС при заключении контракта по 223-ФЗ

Напрямую правила проведения закупок и определения цены контракта не прописаны в 223-ФЗ. Заказчик должен руководствоваться собственным положением о закупках. В закупочной документации прописывается четкий порядок формирования итоговой цены контракта. При этом должны учитываться все дополнительные расходы, налоговые сборы, пошлины и так далее. Это правило предусмотрено статьей 4 частью 10 223-ФЗ.

Заказчик получает право самостоятельно определять порядок учета НДС при определении победителя. Это подтверждается письмами Минэкономразвития за номерами Д28и-2169 от 17.02.2016 г., ОГ-Д28-2554 от 07.12.2015г., Д28и-2654 от 28.08.2015г.

Чтобы избежать конфликтных ситуаций многие организации предпочитают проводить сравнение предложений участника без учета НДС. В дальнейшем сумма налога приплюсовывается к итоговой цене контракта при необходимости.

Величина НДС отражается в счет-фактуре, которую выставляет заказчику поставщик при поставке товара или оказании услуг. Компании, работающие по упрощенной системе, не выписывают клиентам таких документов. Это правило устанавливается статьей 346.11 Налогового Кодекса. Если заказчик ошибочно выделяет в платежном поручении сумму НДС, то платить ее не придется. Это подтверждается письмом Минфина за номером 03-1106/2/73239, а также статьей 173 Налогового кодекса.

Таким образом, любая компания не зависимо от применяемой к ней системы налогообложения может участвовать в государственных закупках. Контракт должен быть заключен по цене, определенной в ходе закупочной процедуры. При возникновении конфликтных ситуаций, касающихся выделения НДС, рекомендуется обращаться в суд.

Источник: goszakupkirf.ru

Как прописать условия оплаты в договоре

Порядок оплаты по договору — это установленный сторонами в контракте способ расчета за выполненные обязательства. Рассказываем, как правильно прописать в договоре порядок оплаты и на что обратить внимание при согласовании условий расчетов.

Формы и способы расчетов: возможные варианты

В ГК РФ предусмотрены различные варианты расчета за выполненные обязательства. Выбор конкретного способа зависит от волеизъявления сторон, вида заключаемого соглашения, требований законодательства. По общему правилу ст. 424 ГК РФ, если цена не установлена в соглашении, она определяется по правоприменительной практике. Для некоторых видов обязательств существенным условием (без которого сделка признается незаключенной) является сам порядок расчетов.

Вот какие бывают формы оплаты по договору:

- денежными средствами: наличными в кассу (с учетом установленных ограничений для юрлиц) или переводом;

- товарами;

- взаимозачетом.

Варианты, как прописать сроки для перечисления денег:

- до момента исполнения (передачи вещи, исполнения услуг, выполнения работ и т. д.) полностью или частично, авансом;

- после выполнения обязательств сразу или частями. То есть с рассрочкой, периодическими платежами или отсрочкой — одним платежом;

- абонентская плата, то есть суммы перечисляют периодически.

Несколько примеров, как прописать в договоре порядок оплаты (формулировки):

- «перечислением платежным поручением на счет продавца»;

- «наличными в кассу предприятия»;

- «с авансом в размере 50%»;

- «без предоплаты»;

- «в полном объеме после подписания передаточного акта».

При согласовании безналичной формы необходимо определить момент исполнения обязательства:

- моментом оплаты считается дата поступления денежных средств на расчетный счет;

- дата списания денежных средств со счета;

- дата направления платежного поручения и пр.

Чтобы выбрать подходящий способ и правильно составить формулировку, рекомендуется рассмотреть все варианты и учесть практику правоприменения. Например, для безналичного перечисления существуют несколько способов (инкассо, аккредитив, чеки, электронные средства платежа), их конкретно указывают в контракте с реквизитами во избежание разногласий. Чаще всего используются переводы на расчетный счет по платежным поручениям. О смене реквизитов сразу уведомляют контрагента.

- на услуги между физлицами;

- трехсторонний;

- купли-продажи;

- ГПХ.

Как прописать расчет по факту

Перечисление за выполненную работу по факту выполнения работ или оказания услуг не распространено на практике, поскольку является рискованным для исполнителя.

Если стороны согласовали такой порядок, необходимо обозначить сроки выплаты.

Вот как прописать окончательный расчет по договору по факту выполнения обязательств:

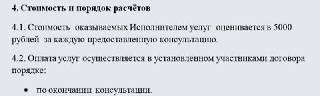

| Заказчик обязуется произвести оплату не позднее 10 календарных дней с момента подписания акта приемки оказанных услуг. |

Расчет по факту допустимо указать по обязательствам оказания услуг:

Как оговорить аванс

Внесение аванса более распространено, чем расчет по факту.

Важные моменты при согласовании аванса:

- срок внесения суммы;

- размер аванса;

- порядок внесения оставшейся суммы.

Вот как прописать аванс в договоре оказания услуг:

Заказчик обязуется внести аванс в срок до 12.07.2023.

Допустимо указать не конкретную дату, а количество дней:

Заказчик обязан внести аванс не позднее 7 календарных дней с момента подписания настоящего контракта.

Сумму аванса указывают по согласованию сторон: в процентах от цены договора или конкретное значение.

Вот как в договоре прописать предоплату 50 процентов:

| Заказчик обязуется произвести расчет за работы в следующие сроки: в срок до 20.06.2023 — аванс в размере 50% от стоимости товаров; в срок не позднее 7 календарных дней с момента подписания акта приемки — оставшиеся 50%. |

Допускается ссылка на график платежей, который содержится в приложении.

Если не уверены в формулировках договора, стоит довериться экспертам. В КонсультантПлюс есть Конструктор договоров, над ним работали опытные юристы. В нем собраны шаблоны на все случаи жизни, все что нужно сделать — выбрать подходящий в ввести свои данные. Переходите по ссылке ниже, получайте доступ и пользуйтесь.

Как прописать 100% предоплату

По соглашению сторон допустимо внесение суммы в счет исполнения обязательств полностью до момента их исполнения.

Вот как прописать 100% предоплату по договору поставки:

| Поставка товаров осуществляется по 100% предоплате на основании счета, выставленного поставщиком. |

Как прописать расчет наличными

Сейчас наличный расчет в договоре используется крайне редко — безналичный гораздо проще и эффективнее. Для наличных расчетов юрлиц и ИП существует лимит — не более 100 000 рублей, по указанию ЦБ РФ. При определении этого способа в соглашении прописывается конкретный адрес, где осуществляются платежи наличными в кассу.

Вот как прописать в договоре оплату наличными:

| Заказчик вносит сумму, указанную в п. 3.2 Договора наличными денежными средствами в кассу Исполнителя, расположенную по адресу: Субъект РФ, просп. Замечательный, д. 1. В подтверждение внесения денежных средств Исполнитель выдает заказчику кассовый чек. |

Как указать условие об использовании иностранной валюты

В России расчеты производятся только с использованием национальной валюты (ст. 317 ГК РФ). Допускается привязка цены контракта к иностранной валюте (доллар, евро), но оплата должна производиться исключительно рублями. Например, допустимо прописать этот порядок следующим образом:

| Покупатель оплачивает Продавцу за товары сумму в рублях, эквивалентную 10 000 долларам США (в том числе НДС — 20%), по курсу Центробанка РФ на момент оплаты. |

Оплата частями

Стороны вправе согласовать внесение сумм частично на протяжении срока действия договора.

Распространена выплата цены товара частями на протяжении оговоренного времени, например по периодам поставки.

Формулируют условие так:

2022-07-21 10:33:11

В статье перечислены далеко не все способы расчетов. Например, если стороны готовы рассмотреть возможность взаимозачета, то к согласованному способу оплаты рекомендую сделать уточнение: «допускается проведение зачета взаимных требований сторон».

Источник: ppt.ru

Договор поставки: образец

Сделка о поставке товаров должна быть подкреплена соответствующим письменным соглашением. Оно станет важным доказательством в том случае, если поставщик нарушит взятые на него обязательства, и дело будет рассматриваться в судебном порядке. Для этих целей чаще всего используется договор поставки товаров (образец 2022 года скачать бесплатно можно ниже).

- Особенности договора

- Что говорит законодательство?

- Как составить договор поставки

- Нюансы, которые надо учитывать при подписании договора

Особенности договора

Договор поставки товара – это соглашение, в соответствии с которым поставщик обязуется передать покупателю в оговоренный срок товары. А покупатель принимает на себя обязательство принять товар и оплатить его. Документ используют как организации, так и ИП. К договору следует приложить спецификацию, в которой будут подробно описаны поставляемые товары и указано их точное количество.

Договор поставки товаров ИП и юридическим лицам подходит и для оформления длительных экономических связей между субъектами, если купля-продажа товаров осуществляется на регулярной основе. Особенно это актуально для производственных предприятий, испытывающих постоянную потребность в сырье и материалах. Условия договора закрепляют хозяйственные связи как постоянные, обеспечивая тем самым бесперебойное удовлетворение интересов поставщиков и покупателей в купле-продаже конкретной продукции.

Сторонами соглашения являются поставщик и покупатель.

Что говорит законодательство?

Договору поставки товара в ГК РФ посвящены ст. 506-524. В них рассмотрены вопросы, касающиеся урегулирования разногласий при подписании соглашения, порядка поставки товаров, проведения расчетов за поставленную продукцию, исчисления убытков при расторжении соглашения и другие аспекты взаимоотношений.

Также к договору поставки товара с покупателем применяются положения ГК РФ, регламентирующие составление договора купли-продажи:

- ст. 465 устанавливает порядок отображения количества товаров в документе;

- ст. 467 определяет, каким должен быть ассортимент товаров, подлежащих передаче покупателю;

- ст. 469 определяет, что качество продукции, подлежащей передаче покупателю, должно соответствовать тому, что указано в договоре;

- ст. 485 регламентирует порядок определения цены продукции.

При заключении договора поставки товара следует руководствоваться ст. 432 ГК РФ, в которой перечислены основные положения соглашения. В соответствии с данной статьей, договор считается заключенным, если стороны смогли договориться по всем существенным пунктам. Для заключения соглашения одна из сторон должна направить оферту другой стороне, а другая сторона должна принять ее.

В п. 3 ст. 455 ГК РФ и ст. 465 ГК РФ определены существенные условия сделки, без которых договор не будет действителен. К ним относится:

- наименование товаров;

- количество товаров.

При определении срока исполнения обязательств в соответствии с договором поставки товара партиями необходимо опираться на положения ст. 508 ГК РФ. По общему правилу, если сроки поставки партий не определены договором (графиком поставки), товар должен поставляться равными партиями помесячно (если иное не обусловлено обычаями делового оборота, сутью обязательства или законом).

Односторонний отказ от поставки возможен в случае существенных нарушений соглашения другой стороной – неоднократный срыв сроков поставки или поставка некачественных товаров продавцом, либо неоднократная невыборка товара или нарушение срока оплаты покупателем (ст. 523 ГК РФ).

Момент исполнения обязанности по передаче товара определен в ст. 458 ГК РФ: это момент вручения товара при доставке покупателю поставщиком (момент сдачи перевозчику или почтовому отделению, если доставка не входит в обязанность поставщика), либо предоставление его покупателю в месте нахождения товара.

В конце этой статьи можно скачать договор поставки товара.