Восстановленный НДС – в налоговые расходы

Как известно, при переходе на УСН «входной» НДС по неиспользованному в общережимной деятельности имуществу нужно восстановить. Таково требование подпункта 2 пункта 3 статьи 170 НК РФ.

Восстановить «входной» налог нужно до того момента, когда вещи начнут использоваться в спецрежимной деятельности. То есть в налоговом периоде, предшествующем переходу на УСН. При этом сумму к восстановлению по основным средствам и НМА рассчитывают, исходя из их остаточной стоимости в бухгалтерском учете.

По неиспользованным материалам и непроданным товарам НДС восстанавливают в сумме ранее сделанного вычета. При расчете налога на прибыль восстановленный налог учитывают в составе прочих расходов (подп. 2 п. 3 ст. 170 НК РФ).

Как (не) платить НДС на УСН и патенте // Счёт-фактура и УПД

Таким образом, несомненным (хоть и косвенным) плюсом перехода на спецрежим является возможность увеличить налоговые затраты.

«Входной» налог

Перейдя на «упрощенку», компания не будет платить НДС с реализации. Но одновременно потеряет и право на вычет «входного» налога. Для фирмы, которая платит УСН-налог с доходов, это несомненный минус, поскольку она не сможет ни зачесть «входной» НДС, ни уменьшить на его сумму облагаемую базу по упрощенному налогу.

А вот те, кто в качестве объекта налогообложения выбрал разницу между доходами и расходами, практически ничего не теряют. Ведь «входной» НДС по приобретенным ценностям они вправе включать в состав УСН-расходов на основании подпункта 8 пункта 1 статьи 346.16 НК РФ.

Правда, здесь существуют некоторые ограничения. Так, «входной» НДС по приобретенным материалам компания вправе списать на расходы только после того, как эти материалы будут отпущены в производство (письмо Минфина России от 29 мая 2007 г. № 03-11-04/2/147). Налог по товарам включают в состав УСН-затрат в момент реализации этих товаров (письмо Минфина России от 7 июля 2006 г. № 03-11-04/2/140). А «входной» НДС по купленным основным средствам учитывают в стоимости этих объектов (письмо Минфина России от 4 ноября 2004 г. № 03-03-02-04/1/44, ФНС России от 19 октября 2005 г. № ММ-6-03/886).

Разумеется, во всех случаях купленные ценности (материалы, товары, основные средства) должны быть оплачены поставщику.

Наша справка

Для недвижимого имущества предусмотрен особый порядок расчета налога к восстановлению (п. 6 ст. 171 НК РФ). Методика такова. Сначала определяют 1/10 часть «входного» НДС, который был принят к вычету.

Затем в конце каждого года рассчитывают долю стоимости необлагаемых товаров (работ, услуг) в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг). Эту величину умножают на 1/10 от общей суммы «входного» налога. Полученный результат и есть та сумма, которую нужно восстановить по итогам отчетного года. И соответственно отразить в НДС-декларации за IV квартал. Описанный порядок не распространяется на полностью самортизированные объекты и имущество, которое эксплуатируется 15 лет и дольше.

Однако в случае перехода на УСН норма пункта 6 статьи 171 НК РФ не применяется (письмо Минфина России от 5 июня 2007 г. № 03-07-11/150). Значит, здесь действуют общие правила: налог восстанавливают пропорционально остаточной стоимости постройки.

Как удержать клиентов

Само собой, не будучи плательщиками НДС, «упрощенцы» не предъявляют налог покупателям и соответственно не выставляют им счета-фактуры с выделенной суммой НДС. Клиентам это, конечно, невыгодно: зачесть налог по ценностям, купленным у «упрощенца», они не смогут. Исключение – розничные покупатели (население), которые приобретают товары для личного потребления, а не для использования в предпринимательской деятельности. Возможность вычета НДС их не волнует, поэтому для «упрощенцев», торгующих в розницу, проблема взаимоотношений с покупателями на предмет вычета НДС отпадает сама собой. То же можно сказать и о тех, кто работает с покупателями, перешедшими (переведенными) на какой-либо из спецрежимов (УСН, ЕНВД).

А вот тем, чьи партнеры – организации и индивидуальные предприниматели, применяющие общий режим налогообложения, придется принимать какие-то меры, чтобы удержать клиентов.

Cчет-фактура с НДС…

Многие УСН-компании решают проблему так: несмотря ни на что выставляют покупателям счета-фактуры с выделенной суммой НДС.

Однако если «упрощенец» выставляет своему покупателю счет-фактуру с выделением суммы НДС, то всю сумму налога он обязан уплатить в бюджет (подп. 1 п. 5 ст. 173 НК РФ). Кроме этого придется представить в налоговую инспекцию и налоговую декларацию.

В составе декларации должны быть только титульный лист и раздел 1, в котором показывают выделенный налог, подлежащий перечислению в бюджет (п. 5 ст. 174 НК РФ). О том, что в данном случае «упрощенцу» необходимо отчитаться по НДС, говорится и в письмах Минфина России от 23 октября 2007 г. № 03-07-11/512 и ФНС России от 5 декабря 2007 г. № ШТ-6-03/939.

Тем не менее зачесть «входной» НДС «упрощенцу» все равно не удастся.

Ведь на вычеты имеют право только плательщики НДС, а организации, переведенные на УСН, таковыми не являются. Поэтому, несмотря на то что в данной ситуации «упрощенец» обязан уплатить НДС в бюджет, право на вычет налога у него не появляется (письмо Минфина России от 23 марта 2007 г. № 03-07-11/68).

А можно ли учесть добровольно уплаченный НДС в расходах при расчете единого «упрощенного» налога?

Если компания работает на УСН с объектом налогообложения «доходы», то все суммы, полученные от покупателей, являются доходами от реализации (ст. 346.15 НК РФ).

Уменьшение доходов «упрощенцев» на суммы НДС, уплаченные с этих доходов в бюджет, главой 26.2 НК РФ не преду-смотрено (письмо Минфина России от 7 сентября 2007 г. № 03-04-06-02/188). Иначе говоря, придется обложить единым налогом всю выручку, включая НДС.

Если объект налогообложения – «доходы минус расходы», то в состав доходов также нужно будет включить всю сумму, полученную от покупателей (вместе с НДС). А вот учесть уплаченный налог в расходах не получится. В затратах УСН-фирмы учитывают «входной» НДС, уплаченный поставщикам за приобретенные товары, работы или услуги (ст. 346.16, 346.17 НК РФ). Добровольно уплаченный в бюджет НДС под нормы указанных статей не подпадает.

Таким образом, стремясь удержать клиентов при помощи счета-фактуры, «упрощенец» наказывает себя несколько раз: платит НДС в бюджет, при этом УСН-налогом облагает всю выручку вместе с уплаченным НДС (налицо двойное налогообложение). Зато в расходах учесть этот НДС не может, применить вычет «входного» налога тоже не вправе.

Пример 1

ООО «Паллада» занимается оптовой торговлей и применяет упрощенную систему налогообложения (объект налогообложения – «доходы»). Фирма отгрузила покупателю товары на сумму 236 000 руб. Покупатель оплатил поставку. По просьбе партнера компания выставила ему счет-фактуру, где отразила сумму НДС – 36 000 руб. Таким образом, в бюджет «Палладе» придется заплатить (больничные и пенсионные взносы для упрощения примера не рассматриваются):

– единый «упрощенный» налог в сумме 14 160 руб. (236 000 руб. × 6 %);

– НДС в сумме 36 000 руб.

Кстати, этот способ не очень хорош и для покупателя. В своих многочисленных частных разъяснениях чиновники заявляют: получив счет-фактуру с выделенной суммой НДС от неплательщика налога, фирма не имеет права зачесть налог по такому документу. Правда, в случае возникновения претензий со стороны фискалов покупатель может рассчитывать на поддержку в арбитражном суде.

В этой ситуации главное, чтобы продавец представил в суде доказательства, что выделенный в счете-фактуре НДС действительно был перечислен в бюджет. Подобный прецедент рассмотрен в постановлении ФАС Уральского округа от 4 июля 2007 г. № Ф09-5029/07-С2. Правда, речь здесь идет о случае, кода поставщик-льготник по ошибке выставил покупателю счет-фактуру с выделенной суммой НДС. Судьи пришли к выводу: раз поставщик, выделив НДС, заплатил его в бюджет, то покупатель имеет право на вычет этого налога.

…и другие способы

Для тех, кто не хочет проблем ни себе, ни партнеру, подойдут другие способы.

Способ № 1: снижаем цену

Можно договориться с покупателем, что товар будет продаваться без НДС, зато дешевле на сумму налога (10 или 18%). Тогда партнер-общережимник ничего не потеряет. Если же покупатель сам применяет УСН или ЕНВД, цену снижать не надо. Как мы уже говорили, для таких компаний НДС-вычет интереса не представляет, поскольку они не платят этот налог.

Способ № 2: продавец превращается в посредника

Такой способ больше всего подойдет оптовым фирмам, которые закупают товар для его последующей перепродажи.

«Упрощенец»-оптовик превращается из продавца в посредника между покупателем и поставщиком, которые находятся на общей системе налогообложения. По условиям договора покупатель поручает «упрощенцу» (посреднику) купить для него товар. За эту услугу посредник получает вознаграждение. В результате купленное имущество УСН-компания приобретет для покупателя-общережимника с НДС. Значит, «входной» НДС покупатель сможет принять к вычету.

Кстати, такая ситуация взаимовыгодна. Ведь «упрощенец» будет включать в доходы лишь сумму комиссионного вознаграждения. А это значит, что вероятность превысить лимит выручки, позволяющий оставаться на «упрощенке», резко снижается. Кроме того, сокращается сама сумма доходов (доходом будет не вся выручка, а лишь вознаграждение), и, как следствие, снижается единый налог.

Пример 2

Воспользуемся условиями примера 1.

ООО «Паллада» занимается оптовой торговлей и применяет упрощенную систему налогообложения (объект налогообложения – «доходы»). По договору комиссии покупатель (комитент) поручает ООО «Паллада» (комиссионеру) закупить у поставщика товары. Стоимость товаров составляет 236 000 руб. и включает в себя:

– НДС в сумме 36 000 руб.;

– вознаграждение посредника в размере 20 000 руб.

В бюджет «Палладе» придется заплатить единый налог на сумму (больничные и пенсионные взносы для упрощения примера не рассматриваются): 20 000 руб. × 6 % = 1200 руб.

От редакции

Компания потеряет право на «упрощенку», если нарушит хотя бы одно из ограничений, установленных пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ. Кроме того, покинуть УСН придется, если по итогам отчетного или налогового периода (I квартала, полугодия, 9 месяцев, года) доходы фирмы превысят 20 000 000 рублей, скорректированные на коэффициент-дефлятор (п. 4 ст. 346.13 НК РФ).

Напомним, что дефлятор на 2008 год составляет 1,34 (приказ Минэкономразвития России от 22 октября 2007 г. № 357). Таким образом, размер «УСН-критичного» дохода в текущем году – 26 800 000 руб. (20 000 000 руб. × 1,34)

Источник: ndsinfo.ru

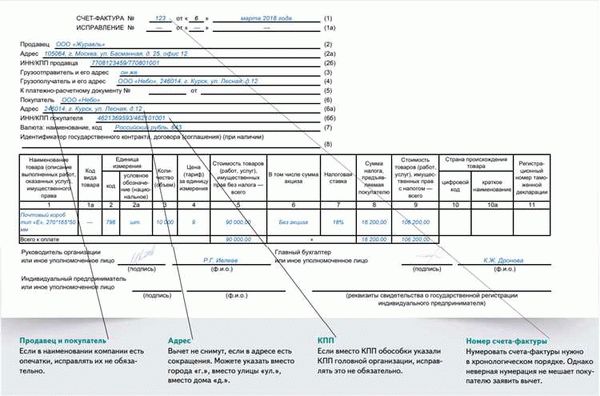

Счет-фактура без НДС: особенности и правила оформления

Начиная с октября 2017 года счет-фактура без НДС стал одним из инструментов, используемых для учета посредством списания налоговой вычетной суммы. Это документ, который признается законом и содержит информацию о товарах или услугах, оказанных продавцом покупателю, и суммах НДС, указанных в нем.

Если вы плательщиком НДС и выставляете счет-фактуру без НДС, то вам необходимо знать, какие риски несет такая практика. Во-первых, верхняя часть счета-фактуры должна быть заполнена в соответствии с книжным форматом: указаны данные о продавце и покупателе, а также дата выписки. Во-вторых, следует быть внимательным при заполнении счета-фактуры, чтобы избежать ошибок и не напутать суммы товаров или услуг.

Для того чтобы узнать, какие товары или услуги можно признать без НДС, вам следует обратиться к рекомендациям налоговых органов или к специалистам по налогообложению. Кроме того, при заполнении счета-фактуры без НДС, необходимо рассчитывать возможность вычета суммы НДС от счета-фактуры. В случаях, когда контрагент является плательщиком налога на прибыль, вычет может быть осуществлен в полном объеме. Однако, если ваш контрагент является плательщиком НДС по УСН, то часть суммы НДС не будет принята в вычет.

Чтобы избежать неудобства и проблем, связанных с заполнением счета-фактуры без НДС, рекомендуется ознакомиться с форматом и правилами его выставления. Также следует быть внимательным при выписке счета-фактуры и проверять его наличие у контрагента. И, конечно же, необходимо иметь список товаров или услуг, которые можно признать без НДС, чтобы избежать возможного нарушения законодательства.

В результате, счет-фактура без НДС является важным инструментом для плательщика НДС, позволяющим существенно упростить процесс учета налога. Однако, необходимо знать и учесть все особенности заполнения и использования такого документа, чтобы избежать нарушений и нести минимальные риски.

Счет фактура без НДС: основные аспекты

Оформление счета-фактуры без НДС является актуальной задачей для многих предприятий и предпринимателей. Ведь благодаря этому документу можно оптимизировать налоговые выплаты и уменьшить финансовые затраты.

Когда нужно выписать счет-фактуру без НДС? Это актуально, например, при расчетах в рамках упрощенной системы налогообложения (УСН). В этом случае предприниматели не несут обязанности по учету НДС и не имеют права учесть его как вычет.

Важно знать, как правильно составить счет-фактуру без НДС. Верхняя часть документа должна содержать такую информацию, как наименование и адрес покупателя, номер и дата составления счета-фактуры. Далее следует список товаров или услуг, их количество и стоимость без НДС.

Статья по теме: Топ 15 бесплатных онлайн-курсов для беременных: обучение, поддержка и информация — Все Курсы Онлайн

В случае, если покупатель просит выставить счет-фактуру без НДС, нужно быть внимательным и осторожным. Возможны риски и неудобства, если не все аспекты заполнения документа будут соблюдены.

Счет-фактура без НДС признается важным документом для субъектов предпринимательской деятельности, особенно при расчетах с организациями, применяющими УСН. Его рекомендуется оформлять в альбомном формате для удобства хранения и использования.

Чтобы рассчитывать счет-фактуру без НДС, необходимо узнать особенности заполнения и правила составления данного документа. Важно знать о возможности вычета НДС при покупке товаров или услуг по такому счету-фактуре.

Основные аспекты счета-фактуры без НДС могут быть объединены в следующий список: возможность выставления такого документа, необходимость учета НДС, рекомендации по заполнению, возможности и ограничения при использовании счета-фактуры без НДС.

Выводя счет-фактуру без НДС, плательщиком следует быть внимательным и осторожным, учитывая особенности данного документа и требования законодательства.

В случае возникновения вопросов относительно счета-фактуры без НДС или необходимости его выписать, рекомендуется обратиться к специалистам для получения консультации и ответов на все интересующие вопросы. Необходимые сведения можно найти в специальной литературе или узнать у контрагента, который имеет соответствующий опыт в данной сфере деятельности.

Когда может быть выставлен счет фактура без НДС?

Выставление счета-фактуры без НДС возможно в определенных случаях, когда плательщиком НДС является Упрощенная система налогообложения (УСН) или когда товары или услуги, по которым выписывается счет-фактура, не облагаются НДС.

Если вы являетесь плательщиком УСН, вам не нужно выставлять счет-фактуру с НДС. В этом случае вы несете ответственность за учет и оплату НДС самостоятельно.

Кроме того, счет-фактура может быть выставлена без НДС, если товары или услуги, для которых он выставляется, не облагаются НДС в соответствии с законодательством. В таких случаях вы должны указать соответствующую информацию в шапке счета-фактуры.

Однако, при выставлении счета-фактуры без НДС, нужно знать, что в случае, если покупатель является плательщиком НДС и хочет воспользоваться вычетом по НДС, ему может быть неудобно, так как счет-фактура без НДС не учитывается при расчете вычета по НДС.

Для того чтобы избежать риски и неудобства, рекомендуется уточнить у своего контрагента, какие товары или услуги он просит выписать в счете-фактуре без НДС. В таких случаях можно запросить у контрагента книжный список, в котором указаны товары или услуги, не облагаемые НДС.

Права и обязанности покупателя при получении счета-фактуры без НДС

Счет-фактура без НДС — это документ, который выписывается при совершении операций без налога на добавленную стоимость. Когда покупатель получает счет-фактуру без НДС, ему не нужно уплачивать этот налог.

При получении счета-фактуры без НДС, покупатель обязан проверить следующую информацию: список всех продуктов или услуг, указанных в счете-фактуре; правильность и полноту заполнения счета-фактуры; наличие верхней части счета-фактуры, где указаны данные о покупателе и продавце; дату выписки счета-фактуры; наличие вычета НДС и других необходимых данных.

Статья по теме: Условия уголовной ответственности за преступное бездействие: раскрываем 25 загадок российского уголовного кодекса

Покупатель может потребовать у продавца выписать новый счет-фактуру, если он обнаружит ошибки в заполнении или внесении информации в документ. В таком случае покупатель должен предоставить продавцу все необходимые доказательства и объяснения, чтобы продавец мог исправить ошибки.

Покупатель имеет право узнать, почему счет-фактура без НДС был выставлен, и что именно он приобрел или какие услуги получил. Если покупатель не удовлетворен ответом продавца или у него возникли дополнительные вопросы, он может обратиться в налоговую службу для получения дополнительной информации и рекомендаций.

Получение счета-фактуры без НДС позволяет покупателю рассчитывать на возможность списания НДС по возможности. Однако покупатель должен также быть готовым к рискам и неудобствам, связанным с заполнением и предоставлением данного документа в налоговые органы.

Выводы: при получении счета-фактуры без НДС покупатель имеет ряд прав и обязанностей. Он должен внимательно проверить все данные счета-фактуры, знать свои права, уметь задавать вопросы и в случае необходимости обращаться в налоговую службу для получения дополнительной информации и рекомендаций. Также покупатель должен быть готов к рискам и неудобствам, которые могут возникнуть при заполнении и представлении счета-фактуры без НДС.

Основные риски для покупателя при оплате счета фактуры без НДС

При оплате счета-фактуры без НДС, покупатель несет определенные риски и может столкнуться с некоторыми неудобствами. Во-первых, без уплаты НДС покупатель не имеет права на вычет этой суммы. Верхняя часть счета-фактуры содержит информацию о плательщике НДС, поэтому, при заполнении такого счета фактуры без НДС, вы придется рассчитывать только на свои средства.

Во-вторых, при оплате счета-фактуры без НДС покупатель не узнает, какие именно товары или услуги включены в общую сумму счета. Это может вызвать вопросы и необходимость уточнения деталей с продавцом.

В третьих, в некоторых случаях счет-фактура без НДС может быть признан недействительным или вызвать вопросы со стороны налоговых органов. Если покупатель не внимательно изучит счет-фактуру и не проверит его правильность заполнения, это может привести к проблемам.

Чтобы избежать рисков при оплате счета-фактуры без НДС, рекомендуется внимательно изучить счет-фактуру и уточнить все вопросы у продавца. Также, если вы сомневаетесь в правильности заполнения счета-фактуры или не понимаете, какие товары или услуги включены в его стоимость, лучше проконсультироваться с налоговым субъектом или специалистом.

Как минимизировать риски при оплате счета фактуры без НДС

Счет фактура без НДС — это формат, который позволяет плательщику не выплачивать налог на добавленную стоимость (НДС) по определенным условиям. Однако, при использовании данного формата возникают определенные риски для покупателя. Чтобы минимизировать эти риски, необходимо следовать рекомендациям и знать, какие вопросы стоит задать контрагенту.

Статья по теме: Как проверить номер СНИЛС онлайн: советы и инструкция

Первоначально, покупателю необходимо выяснить, может ли контрагент работать по упрощенной системе налогообложения (УСН). Если контрагент не является плательщиком НДС или имеет возможность перейти на УСН, то покупатель может формировать счета-фактуры без НДС.

Однако, при выставлении счетов-фактур без НДС есть неудобства при заполнении верхней части шапки документа. Поскольку счет-фактура без НДС не признается книжным документом, все счета поступления товаров или услуг нужно выписать в альбомный формате и указать их в отдельном списке.

Еще одним риском при оплате счета фактуры без НДС является возможность контрагента не рассчитывать НДС по счету-фактуре, а потом предъявить покупателю претензии и потребовать дополнительную оплату. Чтобы избежать такой ситуации, рекомендуется внимательно проверять все данные на счете-фактуре и узнать, какие услуги/товары были оказаны именно без НДС.

Таким образом, для минимизации рисков при оплате счета фактуры без НДС необходимо внимательно изучить условия работы контрагента, выяснить, может ли он работать по УСН и нести ли он ответственность за невыплату НДС. Также рекомендуется аккуратно проверять все данные на счете-фактуре и в случае возникновения вопросов обратиться к экспертам, чтобы избежать потери денежных средств.

Что делать, если покупатель столкнулся с проблемами после оплаты счета фактуры без НДС?

Если покупатель столкнулся с проблемами после оплаты счета-фактуры без НДС, ему необходимо принять ряд действий, чтобы разрешить данную ситуацию. Во-первых, важно выяснить, что именно является причиной проблемы. Покупатель должен проверить, правильно ли был выписан и оформлен счет-фактура. Он также должен удостовериться, что все необходимые документы и данные предоставлены продавцом.

В случае возникновения спорных ситуаций, покупатель может обратиться к контрагенту, который выставил счет-фактуру. Важно обсудить с ним причины возникших проблем и просить его предоставить необходимую информацию или дополнительные документы. Возможно, продавец сможет объяснить и решить все возникшие вопросы в отношении счета-фактуры.

Если разрешить проблему с продавцом не удается или он отказывается участвовать в решении, покупатель должен обратиться в налоговый орган для проконсультирования и для устранения проблемы. Налоговый орган сможет проверить правильность оформления счета-фактуры и объяснить, какие действия следует предпринять в данной ситуации.

Важно помнить, что счет-фактура без НДС признается основным документом для рассчета и вычета НДС. Покупатель должен быть внимательным при заполнении счета-фактуры, чтобы избежать возможных ошибок или проблем в будущем. В случае возникновения сложностей, покупатель может также обратиться за рекомендациями и советами к юристам или специалистам в области налогообложения.

Советуем также:

- Наезд на препятствие – что нужно знать об оформлении ДТП

- Росреестр разъясняет, как продлить договор аренды земельного участка в Свердловском районе после истечения срока

- Статья 66 Уголовного кодекса Российской Федерации с Комментариями 2022-2023 года: последние изменения

- Заполнение формы ОС-1 при продаже автомобиля: образец и пример

Источник: krasnozn.ru