Здравствуйте. Меня зовут Дмитрий, у меня есть фирма ООО, счёт открыт в сбербанке. Несколько месяцев назад на счёт установили блокировку по ФЗ №115, и сообщили о том, что я могу проводить все операции по счёту только с заявлением на согласование. В прошлую пятницу я написал заявления на платёжки, которые хотел провести, но мне отказали.

Сумма на счету примерно 500 000 рублей и я не знаю, как мне теперь вывести денежные средства со счёта. В другом банке мне счёт не открывают из-за ФЗ 115. Подскажите, что мне делать? Возможно ли как-то вывести деньги за короткий срок, т.к. это очень важно? Если да, то что для этого нужно?

Или банк присвоит мои деньги себе?

Показать полностью

16 октября 2017, 09:08 , Дмитрий, г. Ставрополь

Ответы юристов

Дамир Бикзинуров

Юрист, г. Екатеринбург

Общаться в чате

Дмитрий, день добрый!

В другом банке вам счет и не откроют, так как банки обмениваются информацией между собой о «подозрительных операциях».

Банк ни имеет права «присваивать» денежные средства, находящиеся на Вашем счете. Заблокирован счет, это значит вы не можете заниматься переводами с данного счета, а также снимать денежные средства со счета.

Что делать, если банк заблокировал деньги на расчетном счете| Как вернуть деньги с банковского счета

Чтобы быстро получить наличные денежные средства — советую Вам написать в Сбербанк заявление на закрытие счета. По моей практике банки стараются ориентировать клиентов с подозрительными операциями на закрытие. Поэтому напишите заявление на закрытие счета, подайте в банк. В банке рассмотрят его в срок согласно внутреннему регламенту и скорее всего удовлетворят, закроют счет и вернуть деньги.

Если это не поможет — то дорога в суд. Но есть нюансы. Судебная практика по таким делам очень неоднозначная.

Нужна будет помощь в составление искового заявления — пишите в личные сообщения, обязательно помогу! Желаю удачи.

16 октября 2017, 12:13

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

1. Прежде всего отмечу, что все блокировки карт физических лиц (также, как и блокировки расчетных счетов компаний/ИП) – это не какая-нибудь прихоть банка и не какая-нибудь случайность, которую невозможно предугадать, а последствия допускаемых Вами нарушений.

Если вкратце, то существует уже достаточно известный закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В самом законе конкретики достаточно мало, а именно там говорится о том, что контролируются операции на разовые суммы шестьсот тысяч рублей и они действительно контролируются, но это Вам никак не поможет разобраться в причинах блокировки карт, поскольку банки контролируют и множество других операций и по многим другим параметрам.

В целом в зоне риска находятся все, кто совершает большое количество операций по картам — фрилансеры, интернет магазины и иные компании, которые получают оплату за товары/услуги на карты физических лиц, те, кто получают незарплатные выплаты от юр. лиц/ИП, криптовалютчики, финансисты, те, кто играют на биржах, получают выплаты от букмекеров, те, кто использует онлайн обменники, кто получает большие суммы из-за рубежа и огромное количество других лиц, чья деятельность связана с совершением большого количества операций по картам.

НАМ ЗАБЛОКИРОВАЛИ РАСЧЕТНЫЙ СЧЁТ Смотри описание #малыйбизнес #ип #ооо #консультацияонлайн #аудит

Определенная конкретика изложена в Приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — там список на 18 листах, который содержит в себе те параметры, по которым банки должны выявлять подозрительные операции.

Как это выглядит на практике – ЦБ разработал критерии по выявлению подозрительных операций, банки на основании данных критериев разработали собственные автоматизированные системы, которые в автоматическом режиме отслеживают все операции по заданным критериям и в случае, если система распознает Ваши операции за определенный период как подозрительные – Вам приходит запрос по 115-ФЗ.

Из этого следует:

А) Запросы по 115-ФЗ формируются в автоматическом режиме автоматизированной системой. Многие думают, что это конкретный человек в банке сидит и сам выбирает до кого бы докопаться, кому бы запрос направить. Это не так! Все запросы направляются автоматически в случае, если Вы не соблюдаете те параметры, по которым работает автоматизированная система банка.

Б) Утверждения о том, что «банки обнаглели и блокируют кого хотят» — это все ерунда. Запросы формируются на основании строго определенных критериев, «случайных» запросов не бывает. Причем отмечу, что указанные критерии ЦБ одинаковы для всех банков, поэтому по моей практике истории в формате «сбербанк блокирует постоянно, а вот банк «ххх» никого не блокирует» – это также бред. Определенные отличия между банками действительно есть и порой достаточно существенные, но общий вектор для всех банков все равно один и риски есть при работе с любым банком.

С другой стороны, отмечу, что действительно много блокировок необоснованных и по моей практике значительную часть блокировок банков можно оспорить через суд, однако во всех случаях лучше не рассчитывать на оспаривание действий банка, а изначально работать так, чтобы Вам не приходили запросы.

В) Сам по себе факт получения запроса – это уже свидетельство того, что Ваши операции в банке распознаны как подозрительные и соответственно это уже значит, что так как Вы работали до запроса дальше работать нельзя, иначе запрос может прийти повторно даже если банк первый раз все претензии снимет (даже если все операции формально законны).

Г) Также дополнительно отмечу, что те же самые требования в равной степени распространяются и на платежные системы (кошельки Яндекс.Деньги, Киви, Вебмани и т.п., хотя по практике они в целом более лояльны).

2. Что касается процедуры блокировки. Порядок обычно следующий:

А) Вы не соблюдаете критерии ЦБ.

Б) Система автоматически формирует запрос, который Вам поступает, в нем банк у Вас запрашивает «экономический смысл проводимых операций» и ряд документов, которые должны помочь банку определить связаны ли Ваши операции с чем-то незаконным или нет. На этом этапе как правило банк уже ограничивает возможность пользоваться картой до тех пор, пока не будет принято решение по итогу предоставленного Вами обоснования и документов.

В) Вы предоставляете запрашиваемые документы.

Здесь по практике наиболее частыми ошибками являются следующие:

– человек начинает махать шашкой и заявлять, мол действия банка незаконны, я ничего не нарушил (см. п.1 и доводы о том, чтобы запросы просто так не приходят, хотя банки действительно часто запрашивают много «лишнего» и аналогично часто запросы приходят в ситуации когда Вы не совершали даже близко ничего противозаконного) и отказывается предоставлять документы. Подобными действиями Вы фактически отказываетесь от выполнения возложенных на Вас обязательств по предоставлению документов по 115-ФЗ и это влечет за собой весьма нехорошие последствия вплоть до включения Вас в черный список ЦБ (где уже находятся порядка 500000 человек и компаний, огромное количество их которых действительно не занимались никаким криминалом, а просто некорректно проводили операции, либо заняли неверную позицию после получения запроса об банка).

— также частая ошибка – человеку карта сильно не нужна (например, на ней уже нет денег и интереса в ее использовании уже тоже нет) и он решает, мол не буду ничего предоставлять, закрою ее и все, так как она мне не нужна.

— еще частая ошибка – рассчитывать на то, что Вы сможете отбить любые претензии предоставив договоры в подтверждение переводов независимо от характера переводов. Нужно понимать, что банк может заблокировать Вас не только тогда, когда есть прямые доказательства нарушения Вами закона, но и тогда, когда сам по себе характер операций дает основания полагать, что операции могут быть связаны с незаконной деятельностью даже несмотря на предоставленные Вами документы. Здесь большое значение имеет практика конкретных банков.

— также распространенная ошибка – давать ответ без предварительного анализа ситуации с юристом, так как есть очень много других мелких и часто формальных моментов по взаимодействию с банком на стадии получения запроса, при несоблюдении которых можно получить блокировку даже в ситуации, когда ее можно было избежать и когда действительно у Вас совершались исключительно законные операции.

Г) Конкретный сотрудник банка рассматривает документы и по итогу принимает решение по Вашей ситуации (соответственно на этом этапе уже есть определенная зависимость от конкретного сотрудника банка) и либо снимает все претензии и все ограничения по карте, либо оставляет блокировку в силе и как правило в этом случае Вас просят написать заявление о закрытии карты «по собственному желанию». Также на практике после получения документов иногда банк может запросить дополнительные документы.

3. Вы можете спросить – мол как так, у меня друг/знакомый проводит огромные суммы через карты и ему никто ничего не блокирует несмотря на все ограничения, а почему тогда меня заблокировали?

Ответ достаточно прост, возможны несколько вариантов:

А) Ваш друг/знакомый умышленно/неосознанно совершает операции таким образом, что они в банке/платежной системе не распознаются как подозрительные, поскольку при соблюдении критериев Вам не будет приходить запрос.

Б) Просто общая продолжительность операций еще не привела к признанию операций подозрительными и блокировке и рано или поздно это произойдет.

4. Последствия. Если ориентироваться на мою практику, то могу сказать, что:

А) В случае блокировки однозначное последствие – испорченные отношения с банком, который Вас заблокировал, то есть карты/счета Вам здесь уже больше не откроют. Хотя и здесь все-таки есть исключения.

Б) Более плохое последствие – внесение в черный список ЦБ. Если Вы будете реально заниматься криминалом или если Ваши операции не связаны ни с чем противозаконным, но при этом Вы займете неверную позицию в общении с банком – есть серьезные риски попасть в черный список ЦБ и в этом случае сотрудничать с Вами не захочет не только заблокировавший Вас банк, но и вообще любой другой банк, поскольку все банки будут видеть, что Вы в черном списке ЦБ.

В) Еще многие интересуются – мол отдаст ли банк деньги? Здесь лишь скажу, что по закону да, банк обязан отдать деньги, но по моей практике бывает не так просто получить свои деньги с банка, есть определенные нюансы.

Таким образом, если подводить итог:

1) Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

2) Очень важно занять правильную позицию в общении с банком, подготовить корректные разъяснения относительно экономического смысла проводимых операций, малейшие ошибки на этом этапе могут привести не только к блокировке счета и сложностям с возвратом денег с банка, но и ко внесению Вас в черный список ЦБ со всеми вытекающими.

3) Очень важно изначально работать так, чтобы Вы учитывали при проведении операций требования ЦБ и самих банков, не проводили сомнительных по критериям ЦБ операций, поскольку только это сможет уберечь Вас от блокировки.

Надеюсь мой ответ Вам помог.

Источник: pravoved.ru

Блокировка счета налоговой инспекцией: причины блокировки, как разблокировать

Блокировка счета налоговой инспекцией или временное приостановление операций по расчетному счету — это вид наказания за нарушения, сделанные организацией или предпринимателем. Деньги свободно поступают на счет, но пользоваться ими нельзя, полностью или частично, в зависимости от предписания налоговой.

Блокировка счета налоговой инспекцией

Чтобы проверить, заблокировала налоговая ваши счета или нет, воспользуйтесь специальным сервисом на сайте nalog.ru.

Виды нарушений, за которые налоговые органы блокируют расчетные счета:

- не выполнено требование налоговых органов об уплате налога (пеней или штрафа);

- не сдана налоговая декларация (именно декларация, не расчет, не бухгалтерская отчетность, не сведения о среднесписочной численности) в течение 10 дней после установленного крайнего срока. Три года со дня истечения 10- дневного срока налоговые органы могут блокировать счета (сроки установлены в НК с 01 января 2015 г.).

- с 2015 года — если налогоплательщик обязан сдавать отчетность электронно и не передал в налоговую инспекцию электронно:

- квитанцию о приеме требования о представлении документов,

- квитанцию о приеме требования о представлении пояснений,

- квитанцию о приеме уведомления о вызове в налоговый орган.

Срок для передачи таких квитанций — 6 дней со дня отправки налоговым органом требований (п. 5.1 ст. 23 НК РФ). После истечения 6-дневного срока налоговики в течение 10-ти дней имеют право на блокировку счета.

- с 2016 года — за непредставление налоговым агентом расчета 6-НДФЛ (вводится с 2016 г.) в течение 10 дней после крайнего срока сдачи.

- с 30 августа 2018 года — за непредставление расчета по страховым взносам (ЕРСВ) в течение 10 дней после крайнего срока сдачи.

Несдача декларации в срок

За не сданную в срок налоговую декларацию, 6-НДФЛ или (ЕРСВ) списание денег на расчетном счете полностью приостанавливается , в том числе по поступающим средствам на счет. Разрешаются только операции по списанию денег на оплату налогов, пеней, штрафов, сборов, страховых взносов и платежи, чья очередность выше налогов.

Ошибки в декларации, которые не являются основанием для отказа в приеме декларации (например, неверный КПП) — не повод для блокировки счета.

Декларация по налогу на прибыль за отчетный период приравнивается к расчету авансового платежа, поэтому за несдачу отчетности в срок блокировка счета налоговой не применяется (письмо ФНС от 11.12.2014 № ЕД-4-15/25663).

Если же банк получит решение суда о взыскании денег, то он обязан будет произвести списание с заблокированного счета, даже за непредставление декларации (Письмо Минфина России от 17.07.2014 № 03-02-07/1/35110).

Нельзя открыть новый счет, вклад или депозит в каком-либо банке, если счет заблокирован (с 5 декабря 2014 г.).

Задолженность по налогам, штрафам, пени согласно требованию налоговиков — не уплачена

Если у налогоплательщика есть долги по налогам, налоговики могут начать процедуру взыскания и выставить требование об уплате налога, штрафа, пеней. Срок исполнения требования — 8 рабочих дней с момента его получения (если более продолжительный период времени для уплаты налога не указан в этом требовании).

Если требование не исполнено, руководитель налоговой или его заместитель имеют право вынести решение о приостановлении операций по счетам.

С 1 апреля 2020 года налоговая не блокирует счета, если задолженность по налогам не превышает 3 тыс. рублей.

Если счет заблокировали для взыскания задолженности перед бюджетом, то расходные операции по счету блокируются только на сумму в пределах суммы задолженности, указанной в решение о приостановление операций по счету.

Если заблокирован валютный счет, то сумма пересчитывается в рубли по курсу ЦБ на дату начала блокировки и блокируется только сумма, указанная в решении.

Блокировка счета налоговой инспекцией действует с момента, как банк получит решение, в нем указывается конкретная причина блокировки.

Как разблокировать счет

Разблокировка счета при несданной декларации, 6-НДФЛ, ЕРСВ

Если в течение 10 дней после крайнего срока сдачи налоговая декларация, 6-НДФЛ или ЕРСВ не представлены налоговикам, они имеют право заблокировать счет. Такое право у них сохраняется в течение трех лет.

Чтобы разблокировать счет надо сдать налоговую декларацию, 6-НДФЛ или ЕРСВ, после этого налоговые органы в течение следующего дня обязаны разблокировать счет.

Разблокировка счета при не отправленной квитанции

Если налогоплательщик передал налоговой инспекции квитанцию о приеме документов от налоговиков или представил им документы (пояснения) или самостоятельно явился в налоговую, то счет должен быть разблокирован на следующий день.

Разблокировка при задолженности по налогам

Если организация (ИП) оплатила задолженность по налогам, пеням, штрафам, то на следующий день счет должен быть разблокирован. Чтобы ускорить разблокировку счета, нужно предъявить подтверждающие документы в налоговую, о том, что нарушение исправлено (платежные документы) и написать заявление о разблокировке счета.

Если налоговые органы неправомерно заблокировали счет или нарушили сроки его блокировки, то налогоплательщику будут начислены проценты, равные ставке рефинансирования ЦБ РФ, за все дни неправомерной блокировки.

Банк отменяет блокировку счета на основании решения ИФНС, решения суда или решения таможенных органов (если счет заблокировала таможня). Банк не вправе разблокировать счет на основании копии решения, а только на основании оригинала документа, полученное от официальных органов.

Что делать, если налоговая незаконно заблокировала счет?

Налоговые органы могут злоупотреблять своим правом блокировать расчетный счет организации или индивидуальному предпринимателю. Самые распространенные нарушения при блокировке счета:

- блокировка за не сданную декларацию до истечения 10-дневного периода;

- блокировка за не сдачу бухгалтерской отчетности;

- блокировка всего счета, а не в пределах задолженности по требованию об уплате налога — в этом случае составляйте заявление об отмене блокировки излишних сумм;

- после устранения нарушений, счет не разблокирован на следующий день.

Если блокировка счета налоговой инспекцией незаконна — подавайте жалобу в налоговую или обращайтесь в суд.

Источник: superbu.ru

Меняются правила блокировки счетов: что нужно знать поставщикам

ФНС изменит правила блокировки счета с 01.07.2021. Причин для приостановки становится больше. Но есть и хорошие новости: период отсрочки для опоздавших со сдачей отчетности продлевается с 10 до 20 рабочих дней.

Что меняется

01.07.2021 начинают действовать новые правила блокировки расчетного счета. Поставщикам (и организациям, и ИП) заблокируют счет, если (ч. 3 ст. 76 НК РФ):

- просрочили сдачу декларации, расчета по страховым взносам или 6-НДФЛ;

- налоговики посчитали своевременно поданную отчетность непредоставленной;

- вовремя не организовали электронный документооборот;

- не отправили в ИФНС квитанцию о приеме документов по ТКС;

- не заплатили пени, штрафы и взносы по требованию налоговиков.

За просроченную отчетность по итогам расчетного периода налоговики блокируют счета: поставщики не смогут рассчитываться с контрагентами и получать деньги от заказчиков. Новые правила вводят послабление для юрлиц и ИП — возможный срок просрочки увеличили с 10 до 20 рабочих дней с окончания установленного срока для подачи отчетов (368-ФЗ от 09.11.2020).

Еще одно новшество: с 01.07.2021 налоговики вправе уведомлять нарушителей о санкциях. Они должны направить уведомление о приостановлении операций на счете за 14 дней до даты предстоящей блокировки. Но если инспектор не направит такое уведомление, к ответственности его не привлекут.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы организации разблокировать расчетный счет, который заблокировала ФНС.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Как проверить, заблокирован ли счет

С заблокированным счетом поставщики не смогут участвовать в закупках: у них не получится перевести деньги на отдельный счет для оплаты обеспечения заявки или перечислить обеспечение контракта заказчику. Заказчики же не отправят оплату за выполненный контракт на заблокированный счет.

Чтобы избежать таких проблем, следует заранее проверить, есть ли блокировка по расчетному счету, до начала участия в торгах. Такая опция доступна в специальном сервисе ФНС.

Вот как это сделать:

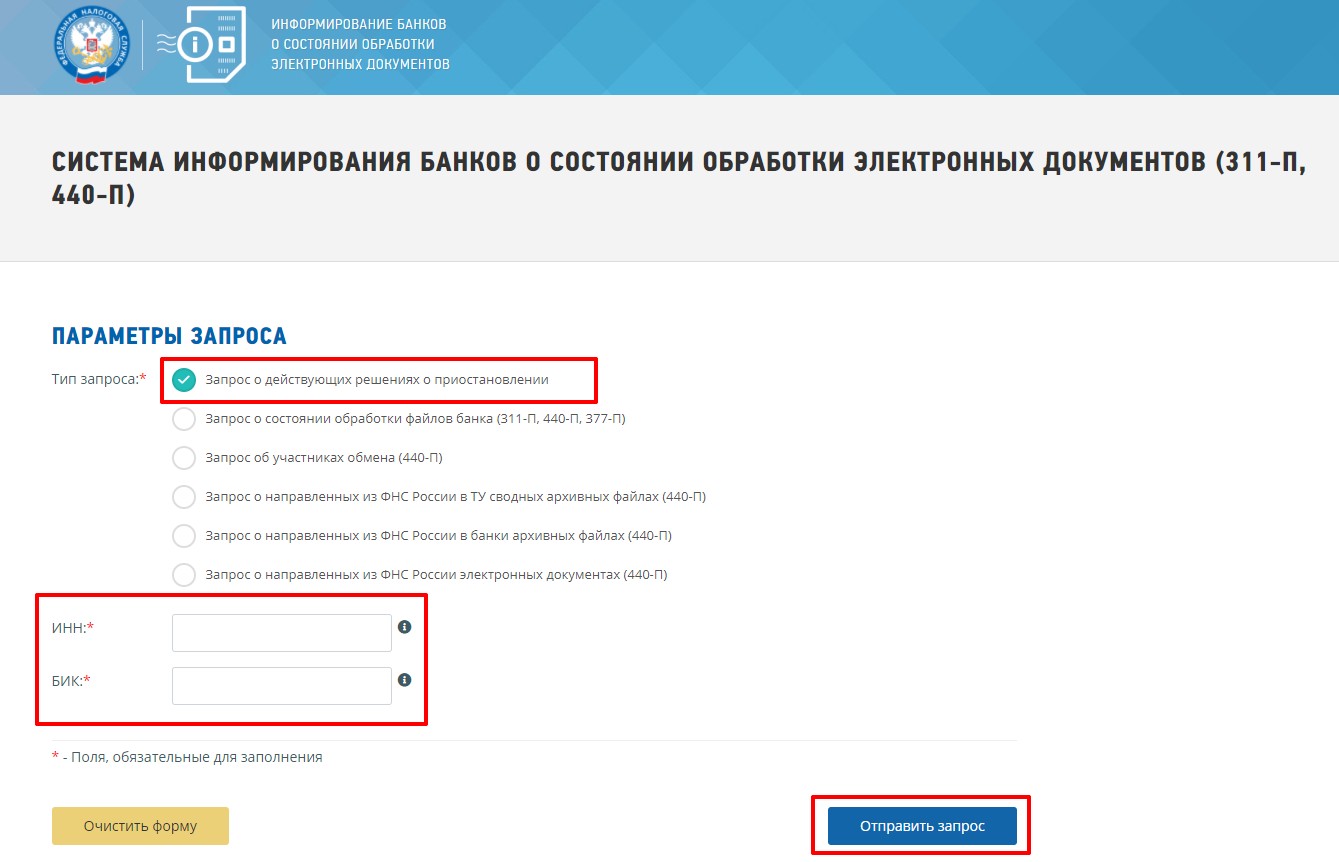

Шаг 1. Перейти в сервис налоговой службы.

Шаг 2. Выбрать запрос о действующих решениях о приостановлении. Указать ИНН организации или ИП, БИК банка, в котором открыт расчетный счет.

Шаг 3. Отправить запрос и получить результат.

Коротко об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: goscontract.info