Обычно нулевую декларацию УСН сдают предприниматели, которые еще не начали вести деятельность после регистрации. Например, ИП зарегистрировался в ноябре и подал уведомление о переходе на упрощенную систему. До конца декабря он не получил еще никаких доходов, но поскольку уже считается плательщиком УСН, то должен сдать нулевую декларацию.

Еще одна ситуация, при которой сдают нулевку, – совмещение налоговых режимов. До отмены ЕНВД его часто совмещали с упрощенной системой. Сейчас вариант совмещения всего один – ПСН и УСН.

Зачем совмещать патент с упрощенкой? Дело в том, что ПСН применяется по отношению только к некоторым видам деятельности. Но если ИП указал при регистрации несколько разных кодов ОКВЭД, и только по одному из них получил патент, ИФНС ждет от него отчет по другим видам деятельности. Даже когда он ими не занимается и не получает доходов.

Причем, если предприниматель перешел на УСН, то это будет одна нулевая декларация в год. В противном случае, придется отчитываться в рамках общей системы, а это уже сложнее.

Нулевая декларация по УСН за 2022 год в 2023 году. Как заполнить

За неподанную нулевую декларацию штрафуют так же, как и за обычную – не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после истечения крайнего срока сдачи ИФНС вправе заблокировать расчетный счет предпринимателя. Это особенно неприятно, если ИП ведет активную деятельность на ПСН, например, оформил патент на розничную торговлю.

Итак, если ИП подал однажды заявление на упрощенку, то должен отчитываться по этому режиму, пока не откажется от него. И отсутствие деятельности не является причиной не подавать декларацию. Просто в этом случае она будет нулевой.

Бланк новой декларации по УСН

Периодически ФНС меняет отчетные формы, обычно это вызвано изменениями в законодательстве. В частности, декларацию по УСН изменили из-за введения повышенных лимитов по годовому доходу.

Как заполнить нулевую декларацию

В полной декларации УСН 10 страниц, но для разных объектов налогообложения предназначены свои разделы. Давайте ознакомимся с ними подробнее.

Титульная страница

Первая или титульная страница заполняется всегда. Здесь указывают справочную информацию о налогоплательщике, а также данные ИФНС и особые коды:

- номер корректировки (если это первичная декларация, без исправлений, ставьте «0»);

- налоговый период (для отчета за год «34»);

- отчетный год;

- код места учета: для ИП «120».

Страницы в заполненной декларации надо пронумеровать, а их количество указать в специальном поле.

Раздел 1.1.

Заполняют только плательщики УСН Доходы. В нулевой декларации по строкам для налоговых платежей будут стоять прочерки. Укажите только код ОКТМО, где предприниматель стоит на учете.

Причем, если ИП в течение года не менял муниципальное образование, то код ОКТМО прописывают один раз – в строке 010. Если место учета менялось, укажите новый код ОКТМО в строках 030, 060, 090.

Заполняем и отправляем нулевую декларацию УСН за 2021 год за 5 минут

ИП на ОСНО

Предприниматели на ОСН обязаны отчитываться по двум основным налогам:

- НДС – каждый квартал, не позднее 25 дней с его окончания;

- НДФЛ – ежегодно, до 30 апреля года, следующего за отчетным.

ИП на УСН

Предприниматели на упрощенке представляют лишь одну декларацию – упрощенную. От обязанности сдачи отчетности по НДС и НДФЛ они освобождены.

Сдать декларацию ИП на УСНО необходимо в срок до 30 апреля года, следующего за отчетным.

Единая упрощенная декларация

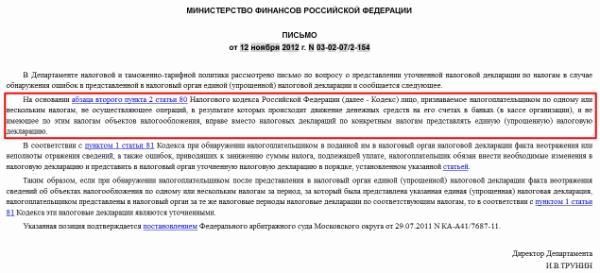

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

- Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

- Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено.

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

- по УСН за 2016 год — до 20.01.2017г.;

- по НДС за 4 квартал — до 20.01.2017г.

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Ответственность за несдачу нулевой декларации

Нужно ли ИП сдавать нулевую отчетность или это не обязательно, все равно ведь нет доходов и соответственно суммы налога к уплате? Нужно.

При непредставлении отчетности, вне зависимости от показателей, отраженных в ней, ИП грозит:

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

- Не было объектов налогообложения.

- Не было движения по расчётным счетам и кассе.

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учётом переноса сроков из-за выходных дней, за отчётные периоды, которые относятся к 2022 году, декларацию нужно подавать до:

- за 2021 год — до 20.01.2022 включительно

- за I квартал 2021 года — до 20.04.2022 включительно

- за полугодие — до 20.07.2022 включительно

- за 9 месяцев — до 20.10.2022 включительно

- за 2022 год — до 20.01.2023 включительно

В отношении налогов, отчётным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчётом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать её можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Контур.Фокус — быстрая проверка контрагента!

Форма и порядок заполнения

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Отчётный год. Указывается год, к которому относится отчётный период, в нашем примере 2022.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

- В графе 1 указывается наименование налога.

- В графе 2 — номер главы НК РФ, регулирующей этот налог.

- В графах 3 и 4 — коды налогового (отчётного) периода:

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

- 01 — 1 квартал

- 02 — 2 квартал

- 03 — 3 квартал

- 04 — 4 квартал

- Если налоговым периодом является год, а отчётным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

- 3 — 1 квартал

- 6 — полугодие

- 9 — 9 месяцев

- 0 — год

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

- Блок «Для организаций» заполняется, если от имени компании декларацию подписывает лично руководитель. Указывается его ФИО, ставится подпись и печать (при наличии).

- В блоке «Для физического лица» ставится его подпись и указывается дата.

- Блок «Представитель» заполняется, если декларацию подписывает представитель организации, ИП или физлица:

- Если представителем является физлицо, указывается его ФИО.

- Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.

- В нижней строке указываются реквизиты доверенности.

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

- В строке «Гражданство» указывается название страны, например, Российская Федерация, а рядом в соответствующем поле указывается код из Общероссийского классификатора стран мира. Код России — 643.

- В строке «Вид документа, удостоверяющего личность» нужно написать его наименование. Например, паспорт гражданин РФ. В соответствующем поле указывается код документа из приложения № 1 к Порядку. Для российского паспорта ставится код 21.

- В строке «Субъект Российской Федерации», помимо наименования, нужно указать код региона из приложения № 2 к Порядку.

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Источник: licey-bryansk.ru

Нулевая декларация ип усн 2023 скачать бланк

Обычно нулевую декларацию УСН сдают предприниматели, которые еще не начали вести деятельность после регистрации. Например, ИП зарегистрировался в ноябре и подал уведомление о переходе на упрощенную систему. До конца декабря он не получил еще никаких доходов, но поскольку уже считается плательщиком УСН, то должен сдать нулевую декларацию.

Еще одна ситуация, при которой сдают нулевку, – совмещение налоговых режимов. До отмены ЕНВД его часто совмещали с упрощенной системой. Сейчас вариант совмещения всего один – ПСН и УСН.

Зачем совмещать патент с упрощенкой? Дело в том, что ПСН применяется по отношению только к некоторым видам деятельности. Но если ИП указал при регистрации несколько разных кодов ОКВЭД, и только по одному из них получил патент, ИФНС ждет от него отчет по другим видам деятельности. Даже когда он ими не занимается и не получает доходов.

Причем, если предприниматель перешел на УСН, то это будет одна нулевая декларация в год. В противном случае, придется отчитываться в рамках общей системы, а это уже сложнее.

За неподанную нулевую декларацию штрафуют так же, как и за обычную – не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после истечения крайнего срока сдачи ИФНС вправе заблокировать расчетный счет предпринимателя. Это особенно неприятно, если ИП ведет активную деятельность на ПСН, например, оформил патент на розничную торговлю.

Итак, если ИП подал однажды заявление на упрощенку, то должен отчитываться по этому режиму, пока не откажется от него. И отсутствие деятельности не является причиной не подавать декларацию. Просто в этом случае она будет нулевой.

Бланк новой декларации по УСН

Периодически ФНС меняет отчетные формы, обычно это вызвано изменениями в законодательстве. В частности, декларацию по УСН изменили из-за введения повышенных лимитов по годовому доходу.

Как заполнить нулевую декларацию

В полной декларации УСН 10 страниц, но для разных объектов налогообложения предназначены свои разделы. Давайте ознакомимся с ними подробнее.

Титульная страница

Первая или титульная страница заполняется всегда. Здесь указывают справочную информацию о налогоплательщике, а также данные ИФНС и особые коды:

- номер корректировки (если это первичная декларация, без исправлений, ставьте «0»);

- налоговый период (для отчета за год «34»);

- отчетный год;

- код места учета: для ИП «120».

Страницы в заполненной декларации надо пронумеровать, а их количество указать в специальном поле.

Раздел 1.1.

Заполняют только плательщики УСН Доходы. В нулевой декларации по строкам для налоговых платежей будут стоять прочерки. Укажите только код ОКТМО, где предприниматель стоит на учете.

Причем, если ИП в течение года не менял муниципальное образование, то код ОКТМО прописывают один раз – в строке 010. Если место учета менялось, укажите новый код ОКТМО в строках 030, 060, 090.

Основные требования к заполнению

Отсутствие результатов деятельности значительно упрощает оформление «нулевой» декларации»,никаких расчетов производить не нужно. Все, что требуется это внимательно внести в установленную форму все необходимые сведения и реквизиты.

Для информации: для заполнения нулевой декларации используется стандартная форма для УСН.

Общие правила заполнения формы:

- титульный лист обязаны заполнить все без исключения ИП и ООО;

- каждая ячейка соответствует только одному знаку — цифре или букве;

- при отсутствии информации в ячейке ставится прочерк;

- разделы 1.1 и 2.1 предназначены для внесения сведений предприятиями, работающими на режиме «Доходы»;

- разделы 1.2 и 2.2 оформляют компании и предприниматели на УСН по формуле «Доходы минус расходы»;

- первый и второй разделы начинаются с кода объекта налогообложения: цифре 1 соответствует объект «Доходы», цифре 2 – «Доходы минус затраты»;

- нумерация страниц сквозная, номера проставляются в полях «Стр.», расположенных вверху каждого листа.

Оформление титульного листа

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании

Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками

34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года

Период, информация о работе за который представлена

Код налогового органа

Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере — 7404

По месту нахождения учета

120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код — 215

Название компании или ФИО ИП полностью

Код вида деятельности по ОКВЭД

Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП)

Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны.

ИНН/КПП реорганизованного предприятия

Номер контактного телефона

Заносится № действующего телефона

Число страниц представленной формы, обычно 3 листа

С приложением подтверждающих документов или их копий

Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений — прочерки.

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1,

2 — при подтверждении представленной информации доверенным лицом.

При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется.

Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании.

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

1 – обозначает применяемый налоговый режим «Доходы»

Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090.

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

6 – процент отчислений

1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам;

2 – ИП без наемного персонала.

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

- Не было объектов налогообложения.

- Не было движения по расчётным счетам и кассе.

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощённой декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчётности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчётность по следующим налогам:

Это связано с тем, что отчёты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учётом переноса сроков из-за выходных дней, за отчётные периоды, которые относятся к 2022 году, декларацию нужно подавать до:

- за 2021 год — до 20.01.2022 включительно

- за I квартал 2021 года — до 20.04.2022 включительно

- за полугодие — до 20.07.2022 включительно

- за 9 месяцев — до 20.10.2022 включительно

- за 2022 год — до 20.01.2023 включительно

В отношении налогов, отчётным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчётом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать её можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Контур.Фокус — быстрая проверка контрагента!

Форма и порядок заполнения

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Отчётный год. Указывается год, к которому относится отчётный период, в нашем примере 2022.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

- В графе 1 указывается наименование налога.

- В графе 2 — номер главы НК РФ, регулирующей этот налог.

- В графах 3 и 4 — коды налогового (отчётного) периода:

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

- 01 — 1 квартал

- 02 — 2 квартал

- 03 — 3 квартал

- 04 — 4 квартал

- Если налоговым периодом является год, а отчётным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

- 3 — 1 квартал

- 6 — полугодие

- 9 — 9 месяцев

- 0 — год

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

- Блок «Для организаций» заполняется, если от имени компании декларацию подписывает лично руководитель. Указывается его ФИО, ставится подпись и печать (при наличии).

- В блоке «Для физического лица» ставится его подпись и указывается дата.

- Блок «Представитель» заполняется, если декларацию подписывает представитель организации, ИП или физлица:

- Если представителем является физлицо, указывается его ФИО.

- Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.

- В нижней строке указываются реквизиты доверенности.

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

- В строке «Гражданство» указывается название страны, например, Российская Федерация, а рядом в соответствующем поле указывается код из Общероссийского классификатора стран мира. Код России — 643.

- В строке «Вид документа, удостоверяющего личность» нужно написать его наименование. Например, паспорт гражданин РФ. В соответствующем поле указывается код документа из приложения № 1 к Порядку. Для российского паспорта ставится код 21.

- В строке «Субъект Российской Федерации», помимо наименования, нужно указать код региона из приложения № 2 к Порядку.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

1 – обозначает применяемый налоговый режим «Доходы»

Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090.

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

6 – процент отчислений

1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам;

2 – ИП без наемного персонала.

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Источник: edu-russian.ru

Нулевая декларация по УСН «доходы»

УСН Доходы – очень простой налоговый режим, на который переходят многие мелкие компании и ИП. Уведомление о переходе на упрощенку подается один раз, и пока налогоплательщик не откажется от этого режима (либо не утратит право на него), он должен вовремя отчитываться.

Декларация по УСН Доходы сдается раз в год: не позже 25 марта для ООО и 25 апреля для ИП. Такие сроки действуют с 2023 года. Если деятельность не велась, отчетность будет нулевой. В некоторых случаях нулевую декларацию по УСН можно заменить единой упрощенной декларацией (ЕУД).

В 2023 году бланк декларации по упрощенной системе обновился — в него были внесены технические правки. В нашей статье вы найдете подробную инструкцию по заполнению новой формы УСН, а также пример нулевой отчетности.

Что такое нулевая декларация

Для начала разберемся, какая декларация считается нулевой. В Налоговом кодексе такого понятия нет, но на практике оно широко применяется. Нулевками называют отчеты, в которых нет значимых показателей по доходам, расходам, налоговой базе или налогам к уплате.

Но если речь идет про 0% налоговую ставку, то декларация не всегда является нулевой. Такая ситуация возможна на УСН Доходы, если индивидуальный предприниматель работает в рамках налоговых каникул. Он должен отразить в декларации полученные доходы, при этом налога к уплате у него не будет.

Обычно нулевки сдают организации и ИП, зарегистрированные в конце года. Деятельность они еще не начали, а отчетный период уже наступил. Кроме того, нулевую декларацию подают те, кто совмещал упрощенку с другим режимом, но в рамках УСН не получил никаких доходов.

Например, индивидуальный предприниматель оформил патент на один вид деятельности, а по другим заявленным кодам ОКВЭД он отчитывается, как упрощенец. И поскольку никаких доходов на УСН у него не было, то декларация будет нулевой.

Вместо нулевой декларации по упрощенке можно сдавать ЕУД, но это не всегда возможно. Ведь единая упрощенная декларация подается, если у организации или ИП не было движений по банку и кассе, а также отсутствовали объекты налогообложения. Да и крайний срок сдачи ЕУД наступает намного раньше – 20 января за прошедший год.

Бланк нулевой декларации УСН Доходы

Специальной формы для нулевой декларации не предусмотрено, поэтому отчитываются все плательщики УСН по единому бланку. Надо только следить за его актуальностью, потому что декларация по устаревшей форме признается неподанной.

Скачать форму декларации УСН, применяемую и для нулевой отчетности, можно по этой ссылке.

С 2021 года в бланке декларации стало больше страниц – десять вместо прежних восьми. Увеличение объема вызвано появлением дополнительных полей для повышенных налоговых ставок (для тех плательщиков УСН, которые превысят стандартные лимиты по доходам и численности).

Как заполнить нулевую декларацию для УСН Доходы

В заполнении нулевой декларации УСН нет ничего сложного, это можно сделать самостоятельно на компьютере или с помощью онлайн-сервиса.

Подготовьте следующие данные:

- ИНН/КПП (последний реквизит только для организаций);

- Код ИФНС, в которой ИП или компания стоят на налоговом учете (указан в регистрационных документах, кроме того, его можно найти с помощью сервиса ФНС);

- Код ОКТМО (код муниципального образования по месту учета).

В заполненной нулевой декларации будет всего три страницы, потому что для УСН Доходы предназначены только некоторые разделы.

Титульная страница

На первой странице декларации укажите ИНН (и КПП для юрлиц). Обратите внимание, что эти реквизиты надо вписывать в верхние строки всех страниц.

Далее последовательно укажите:

- номер корректировки (для впервые поданной декларации это значение «0»);

- налоговый период (для отчета за прошлый год это «34»);

- отчетный год (если подаете отчет за 2022 года, то 2022);

- код ИФНС;

- код места учета: «120» для индивидуальных предпринимателей и чаще всего «210» для организаций;

- полное имя ИП или фирменное наименование юридического лица;

- номер телефона для связи;

- количество страниц.

В нижней части первой страницы есть блок для указания данных того, кто сдает декларацию. Сначала отметьте статус этого лица: «1» для налогоплательщика (ИП или руководитель ООО) или «2» для представителя.

Следующие три строки заполняют только руководители организаций или физические лица, действующие по доверенности. ИП свои данные сюда не вписывают. Если представителем является юридическое лицо, его название указывают ниже. Реквизиты доверенности указывают в самых последних строках.

Теперь надо подписать декларацию и указать дату ее подачи. Правый нижний блок титульной страницы заполняет сотрудник ИФНС, поэтому никаких отметок там делать нельзя.

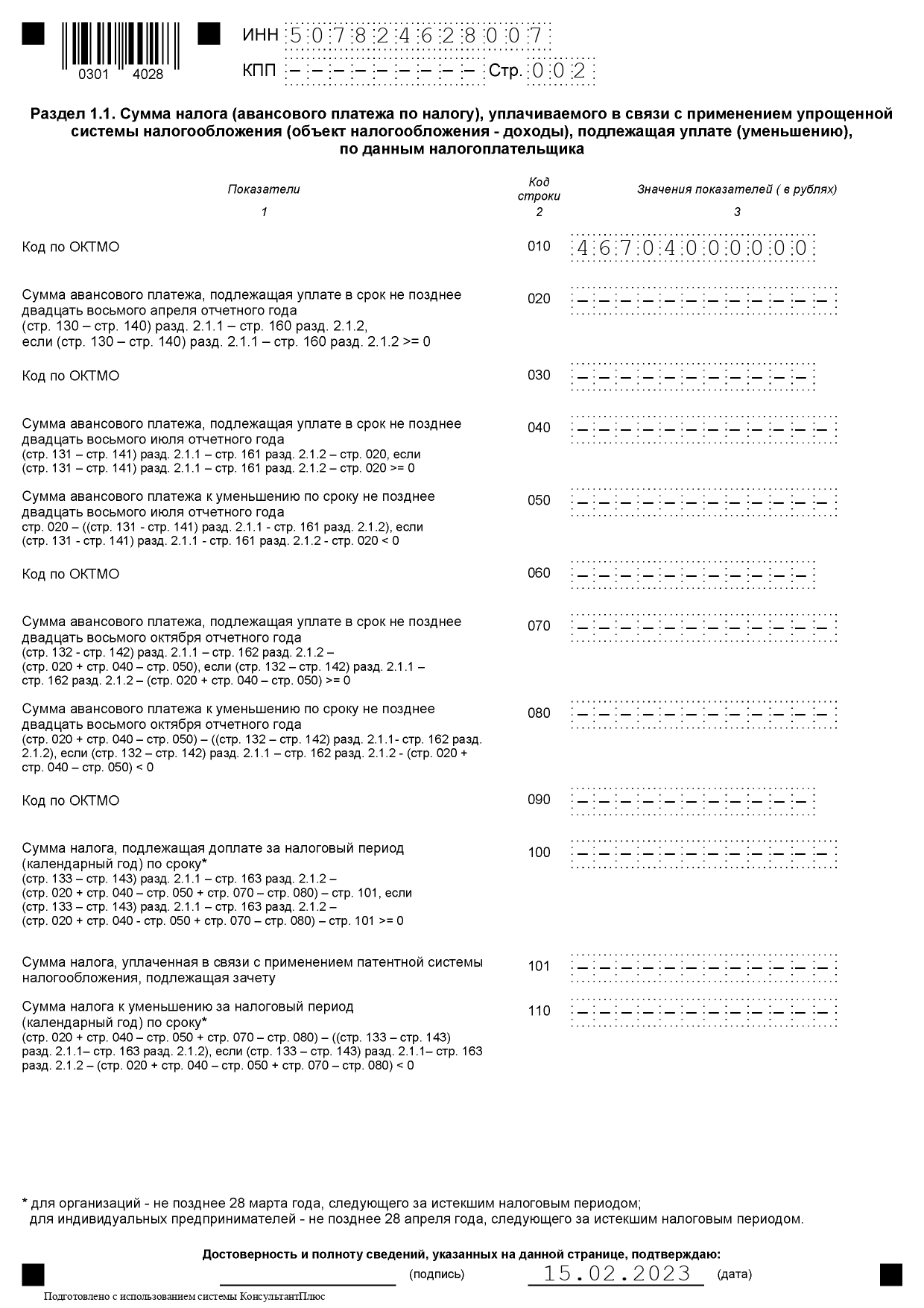

Вторая страница

В разделе 1.1 декларации УСН отражаются суммы налоговых платежей к уплате. Но поскольку речь идет о нулевой отчетности, этих данных у нас нет. Вместо них в строках 020, 040, 050, 070, 080, 100, 101, 110 проставляют прочерки.

Указать надо только код ОКТМО. Причем, строка 010 заполняется всегда, а строки 030, 060, 090 только в случае, если в течение отчетного периода у налогоплательщика менялся код ОКТМО.

Внизу страницы надо подписью подтвердить достоверность указанных сведений и еще раз указать дату сдачи декларации.

Третья страница

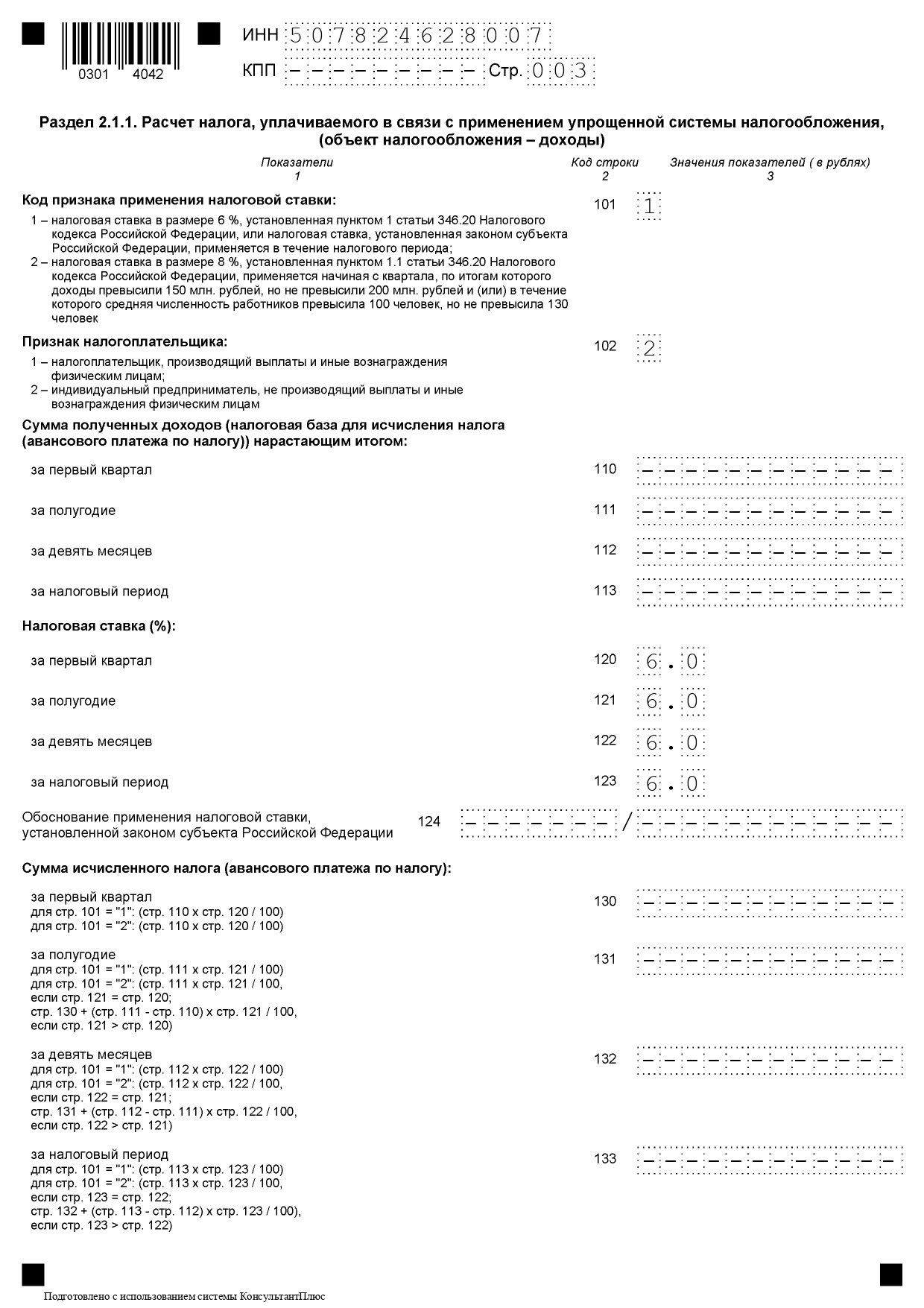

В разделе 2.1.1 указывают налоговую базу, на основании которой формируется налог к уплате. В нулевом отчете по УСН налоговой базы нет, поэтому почти во всех строках будут стоять прочерки.

- код признака применения налоговой ставки (если лимит доходов не превысил 150 млн рублей, то проставляют «1»);

- признак налогоплательщика: «1» – для организаций и ИП-работодателей и «2» – для ИП без работников;

- налоговую ставку в строках 120 – 123.

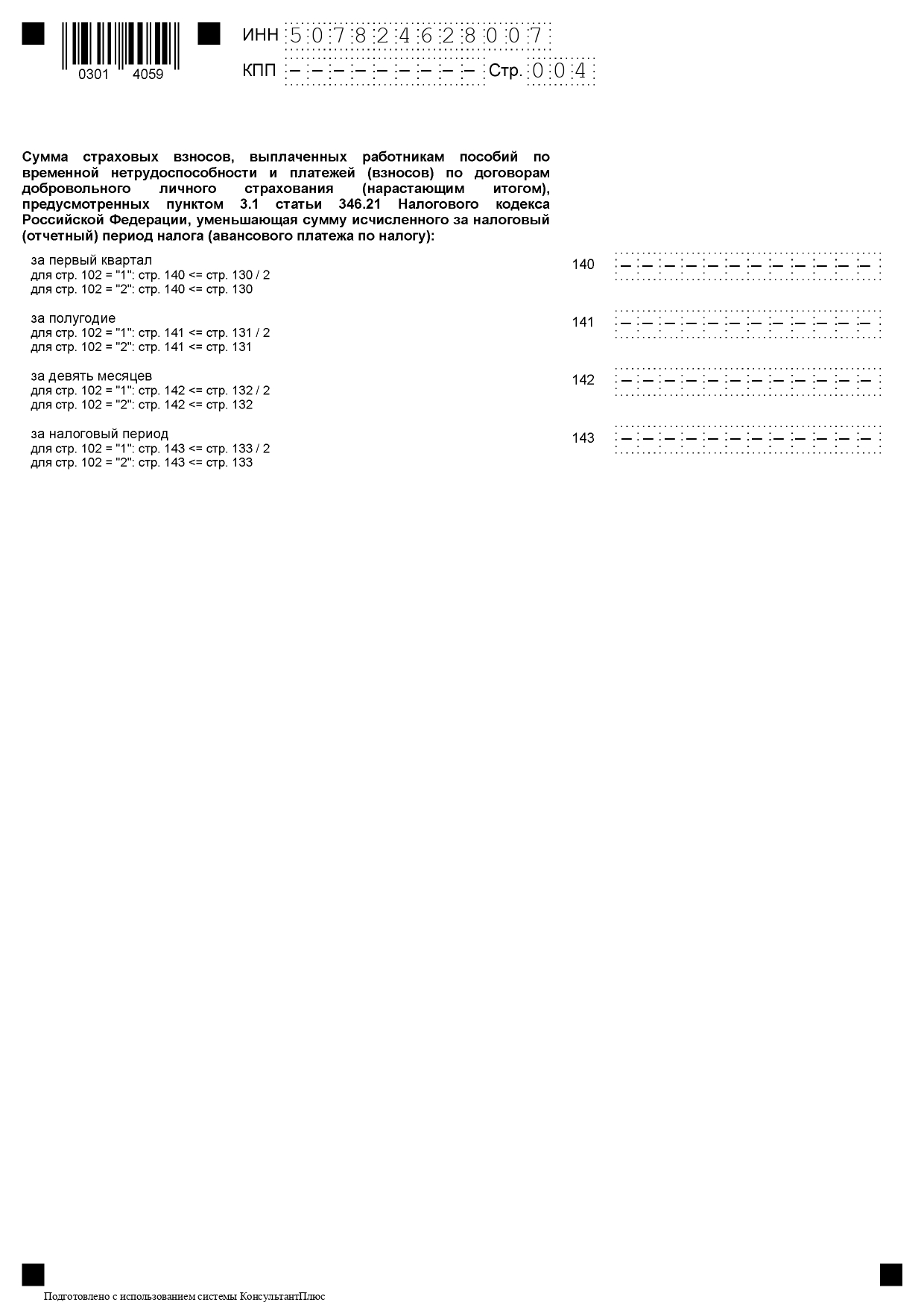

Четвертая страница

Строки 140 – 143 заполнять не надо. Хотя индивидуальный предприниматель, даже не ведущий деятельность, платит за себя страховые взносы, но в нулевой декларации они не учитываются. Ведь налога к уплате нет, а из описания этих строк следует, что указывают только взносы, которые уменьшают исчисленный налог.

Как сдать нулевую декларацию УСН Доходы

Никаких особенных условий для сдачи нулевой декларации УСН не установлено. Сроки зависят от организационно-правовой формы налогоплательщика: 25 марта для ООО и 25 апреля для ИП.

Если вам нужна декларация с печатью ИФНС о принятии, надо обратиться в налоговую инспекцию лично с двумя экземплярами отчетности. При направлении заказного письма почтой сохраняйте документ об отправке, он является доказательством своевременной сдачи. Если же у ИП или организации есть усиленная КЭП, то декларация сдается онлайн.

За нарушение сроков сдачи налоговой отчетности штрафуют по статье 119 НК РФ. Для нулевой декларации это 1 000 рублей. Кроме того, за это нарушение может быть заблокирован расчетный счет организации или ИП.

Источник: www.malyi-biznes.ru