Как составить пояснение в банк о выводе денежных средств на личную карту ИП?

Добрый вечер! Очень нужна ваша помощь СРОЧНО. т.к запрос был 14.02.17 а передали его мне 10.03.17 в связи с этим банк грозиться заблокировать мои счета.

Ситуация такая ИП на ЕНВД занимаюсь грузоперевозками собственного транспорта нет отчитываюсь за 1 машину. Рейсы беру с сайта из АТИ прицепилась к некоторым контрагентам. Т.е например Я взяла рейс у ООО «163» за 50000 без ндс. выставляю отдаю этот рейс за 48000 наличкой частному водителю.

Т.к у них нет р/с. за проделаный рейс я получаю 50000 на р/с. и вывожу на свою карту физ. лица с назначение «пополнение счета. НДС не облагается» но последнее время рейсы были за 150000 один рейс. А платили кучей за несколько рейсов. А у меня кроме счетов, актов и договоров между моим ИП и плательщиком ничего нет. Что делать как пояснить вывод денежных средств на карту физ. лица т.е свою карту.

Они просят документы об уплате НДФЛ. Как быть помогите написать пояснение в банк.

115-ФЗ, отмывание преступных денег, блокировка счетов в банках!

Ответы на вопрос (1):

13.03.2017, 07:45,

Попробуйте написать письмо, что деньги переводились на личные нужды предпринимателя. Приложите декларацию по налогам. Но если сумма крупная, не уплачены налоги, изначально неверные формулировки в платежных документах (основание) , то это не спасёт.

Как написать пояснительную записку в банк о снятие наличных средств и целесообразность операции для ИП.

Как правильно написать пояснительную о происхождении денег на счету.

Grueyer Bank оформила мне кредит: мошенники или надежный банк?

В этом банке мне оформили кредит

БАНК: Grueyer Bank

АДРЕС: Kochergasse 10, 3003 Bern, Швейцария 600 т это мошенники или нет делала все женщина мне все оформляла на счету я вижу эту сумму, внесла я туда 4157 для по вязки карты, всю сумму вижу, на той карте которую попросили оформить.

Как составить письмо для банка о целях расходования наличных денежных средств?

Вывод денег через аккредитив: нормальная практика или мошенничество?

Вывод денег с иностранного банка через аккредитив.

Банк Люксембург предлагает вывести деньги с его счета открытого брокером мошенником на мой счет через операцию аккредитива в Тинькофф Банке. Выписку по моему счету банк предоставил. Есть ли такая практика или это мошенничество?

Банк сам передал мои данные в Тинькофф, после чего представитель Тинькофф Банка связался со мной и прислали образцы гарантии по аккредитиву с номером лицензии Тинькоффа. Звонил в службу поддержки Тинькофф, говорят есть такая индивидуальная практика с некоторыми банками. Писал в службу на электронику, отвечают что не операции аккредитива в банке и скорее это мошенничество. Что можете подсказать?

Банк просит документы, обосновывающие поступления денежных средств от третьих лиц за 3 последних мес

Банк просит документы, обосновывающие поступления денежных средств от третьих лиц за 3 последних месяца (Договоры займа, трудовые и иные договоры и т.п.); — Разъяснения об экономическом смысле совершаемых операций по поступлению и расходованию денежных средств по счету физического лица в АО «Тинькофф Банк».

Денежные средства, которые мне приходили на счет, были отправлены иными лицами с описанием в смс «возврат долга», деньги которые переводил лично я были тоже переведены как возврат долга. Но не все люди, которые возвращали долг указывали в смс уведомлении что это возврат, а просто переводили деньги на мою карту.

Так как это был возврат долга с обоих сторон, никаких документов предоставить в банк не могу. Как быть в такой ситуации и как можно обосновать поступление этих денежных средств. С банком созванивались, они сказали что от них требует налоговая служба и что без предоставления этих документов будет закрыт счет, банк просит прописать всё в письме. Просим помочь в данной ситуации.

Как написать в банк письмо с пояснениями о переводах: как о возврате долга и о тех, что не были пояснены в смс при отправке денежных средств мне. Потому что у меня нет никаких документов подтверждающих что человек мне был должен и нет подтверждающих документов, что я был должен. Как им написать об этом, чтоб в дальнейшем у меня не было с ними проблем и чтоб банк отстал от меня.

Пожалуйста, скорректируйте письмо в банк, хотя бы в краткой форме, чтоб это было грамотно юридически. Спасибо!

Источник: www.9111.ru

Как ИП избежать блокировки расчетного счета?

Расчетные счета используются ИП для безналичных операций: расчетов с партнерами, выплаты зарплат, компенсаций, получение платежей от клиентов. При блокировке расчетного счета индивидуальному предпринимателю становится невозможным вывести, снять наличные или перевести деньги. Это сказывается на работе ИП и ведет к финансовым потерям.

Причины блокировки могут быть разные:как серьезные нарушения, так и случайные ошибки предпринимателей. Например, вы ошиблись при оформлении документов, в платежке или просто не сообщили банку об изменении данных. В соответствии с 115 -ФЗ, требованиями Росфинмониторинга, банк вправе приостановить операции на вашем расчетном счете при подозрении в незаконной деятельности, участие в сомнительных сделках, уходе от налогов и отмывании средств.

Как избежать подобных ситуаций, расскажем в этой статье.

Что говорит 115-ФЗ?

Банки контролируют доходы и денежные операции организаций, руководствуясь 115-ФЗ от 7 августа 2001 года «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Подробно о всех возможных причинах блокировки счетов описаны в методических рекомендациях (утв. Банком России 21.07.2017 N 18-МР).

Ниже мы рассмотрим наиболее распространенные из них:

✔️ Налоги и прочие платежи в бюджет составляют меньше 0,5% — 1 % от оборота.

115 -ФЗ обязывает банки проверять суммы отчислений в бюджет. В методических рекомендациях №10-МР ЦБ РФ указано, что налоговые платежи должны быть не менее 0,5% от всех поступлений на ваши счета за год. В некоторых банках этот лимит составляет до 1%. Возможно, ваш счет не заблокируют сразу и станут выяснять причину низких отчислений. Вам потребуется аргументировать данную ситуацию.

Возможно, несколько расчетных счетов в разных банках и др.

✔️ Перевод и снятие крупных сумм (более 600 000 рублей).

Банковская операция свыше 600 тысяч рублей подлежит обязательному контролю, сведения о ней передается в Росфинмониторинг. В соответствии со 6 ст. 115-ФЗ контролю также подлежат все сделки с недвижимостью стоимостью от 3 миллионов рублей и выше, вывод более 100 000 рублей с баланса мобильного телефона и некоторые другие операции. Контроль предполагает рассмотрение правомерности проводимой банковской операции. В случае выявления фактов нелегальности или отмывания денег, счет заблокируют.

✔️ Отсутствие экономического смысла у банковской операции.

Если банк посчитает, что банковская операция лишена экономического смысла, то в соответствии с п.5.2 ст.7 №115-ФЗ банк заблокирует счет. Допустим, вы торгуете обувью, а с вашего счета перечисляются деньги, например, на покупку продуктов питания. Операция, не соответствующая вашему виду деятельности по ОКВЭД, может банком расцениваться как подозрительная сделка.

В этом случае банк вправе запросить в течение 3-х дней список документов для обоснования правомерности произведенного платежа.

✔️ Сомнительные операции.

Одна из причин заморозки расчетного счета — это разного рода сомнительные операции ( крупные валютные переводы, незаконные доходы, постоянные переводы на карты физ.лиц, легализация денежных средств, полученных преступным путем и др.). Федеральным законом 115 в п. 11 ст. 7 Закона определены признаки сомнительных операций, например:

- Несоответствие сделки целям деятельности организации, установленным ее уставом.

- Отказ в предоставлении запрошенных банком документов и информации, которые необходимы банку для выполнения требований законодательства в сфере действия закона № 115-ФЗ и др.

✔️ Отсутствие уведомления при изменениях в учредительных документах.

При смене руководителя или любых других сведений в учредительных документах в обязательном порядке подается уведомление. Иначе возникает основание для блокировки счета.

✔️ Недостоверные сведения в ЕГРЮЛ ( Единый государственный реестр юридических лиц).

К примеру, вы указали юридический адрес предприятия, по которому фирма номинально числится. Для проверки данных налоговой достаточно отправить на юридический адрес письмо и исключить компанию из ЕГРЮЛ, заблокировать расчетный счет без права восстановления в случае неполучения ответа в течение 6 месяцев.

✔️ Взыскание долга по исполнительному листу.

К примеру, у вас образовались долги перед поставщиками. Если ваши партнеры подали в суд, высока вероятность, что судебное решение будет о взыскании долга путем ареста счетов и банк их заблокирует.

✔️ Подозрение в отмывании денег.

Если на ваш расчетный счет поступают большие суммы в иностранной валюте или со счета часто переводятся деньги частным лицам и предприятиям. Например, вы работаете один без сотрудников, нет оборудования, арендной платы. При этом через счет организации проходят миллионы рублей в месяц, активно что-то закупается, продаются товары или услуги.

✔️ Связь с экстремистскими организациями.

Это касается перевода средств на счета лиц, деятельность которых признана экстремистской или террористической. Банк блокирует счет на двое суток с целью финансового аудита.

Сотрудники банка, как правило, ознакомлены с перечнем стран, компаний и лиц, которые подозреваются в отмывании денег, полученных преступным путем или в содействии терроризму. Они находятся на особом контроле и если вы оказываете им финансовые услуги, это чревато в лучшем случае расторжением договора банковского обслуживания и закрытием счета. Если банк ошибся, и вы ничего не нарушали, но счет так и не разморозили, вы можете составить жалобу в Национальный банк или иск в суд.

Так или иначе, всегда есть смысл проверять контрагентов, с кем совершаете сделку. Если они находятся на особом контроле, то судебная практика показывает, что решение будет не в пользу вас и станет причиной отказа вашего прошения.

Можно ли забрать средства с арестованного р/с?

При блокировке карты или счета , денежные средства перевести или вывести не получится. Только при устранении нарушений банк разблокирует счет и вы сможете распорядиться деньгами. Иногда это может затянуться, если кроме самого банка задействованы другие службы — например, налоговая, судебные органы.

Как разблокировать расчетный счет?

Каждый случай рассматривается индивидуально:

- Если вы не согласовали изменения в учредительных документах, предоставьте бумаги, которые подтвердят внесенные изменения.

- Если директора вашей организации подозревают в номинальном управлении, оспорьте это мнение, предоставив соответствующие доказательства.

- Если счет заблокировали из-за недействительного юридического адреса, предоставьте документ, где указан ваш действительный юридический адрес.

- Если у вас задолженность перед налоговой инспекцией, либо погасите задолженность, либо предоставьте документы о неправомерности взыскания долга.

Так или иначе, при блокировке расчетного счета незамедлительно обращайтесь в банк и выясняйте причины ареста. Банк предоставит сведения, и на их основании предпринимайте дальнейшие действия.

Немало случаев, когда блокировка счета происходит по ошибке банка, налоговой инспекции. Если с вашей стороны нарушений нет, следует обратиться в суд, и дождаться его положительного решения.

Рекомендации, как взаимодействовать с банками, чтобы минимизировать случаи блокировки счета

Итак, попасть в черный список банка, может любой предприниматель.

Для минимизации риска блокировки счета:

- Будьте готовы в любой момент предоставить документы, подтверждающие легальность денежных переводов.

- Платите налоги с того же расчетного счета, который вы используете в бизнесе, в том числе для перевода денег на свои пластиковые карточки. Храните налоговые декларации для предоставления банку в случае блокировки счета.

- Не используйте персональную банковскую карту для оплаты за услуги в бизнесе. На практике не исключено, что множество услуг приходится оплачивать наличными. Однако это чревато блокировкой счета. К примеру, бизнесмен каждый день обналичивает деньги на свою пластиковую карточку, а потом их перечисляет физическим лицам за оказанные ими услуги. Это чревато не просто временной блокировкой счета, но и попаданием в черный список банка и прекращением расчетно — кассового обслуживания.

- Будьте в тесном контакте с банковскими работниками. Спрашивайте при любом возможном случае, как правильно провести банковскую операцию. Для лояльного отношения к вам, поздравляйте с праздниками сотрудников. Приглашайте к себе в офис, чтобы сотрудники убедились, что вы не имеете отношение к терроризму и экстремизму.

- Не обналичивайте больше 80% денег на счету, это сразу приведет к блокировке счета, согласно Письма Банка России от 26 декабря 2005 года №161-Т.

- Будьте аккуратнее с перечислением денег взаимозависимым лицам. Банк вправе заблокировать доступ к программе «Клиент-банк», если компания перечисляет деньги компании-учредителю, директору, между фирмами холдинга группы компаний. Чтобы этого избежать, заранее готовьте письменные объяснения и уведомляйте банки. Более того, согласуйте со специалистами банками, как правильно подготовить такую форму — обоснование, чтобы Росфинмониторинг не выявил причин для блокировки счета.

- Не делайте транзитных операций, как только деньги поступили на ваш счет. При периодических транзитах денежных средств, в соответствии с Письмом Банка России от 31 декабря 2014 года №236-Т, высока вероятность блокировки счета. Конечно, если вы предоставите доказательства правомерности ваших переводов, вас разблокируют. Но вы потратите много времени для предоставления доказательств: счет-фактур и других документов по каждой операции. Проще, после поступления денег на счет, подождать двое или трое суток, прежде чем сделать перевод.

- Обязательно подробно опишите назначение платежа. Если банкиры считают, что в той или иной транзакции, операции нет никакого экономического смысла, то они имеют право заблокировать счет на основании п.5.2 ст.7 №115-ФЗ. Для обоснования экономического смысла, в платежных поручениях, в назначении платежа пишите всю информацию максимально подробно. Наименование товара, работ, услуг, номера, даты договоров, любую другую информацию, которая может убедить банк в правомерности данной операции.

- Не меняйте часто юридический и фактический адрес организации. Блокировка неизбежна на основании Письма Банка России от 7 июня 2016 года №014-12-1/4406.

Знаете ли вы, что можете экономить на эквайринге?

Чтобы принимать оплату картами, кроме эквайринга, можно использовать СБП (Систему быстрых платежей). Для СБП не нужен терминал эквайринга, достаточно онлайн-кассы, которая поддерживает такой способ приема оплаты.

Так, на любой кассе Лайтбокс кассир в один клик выведет на экран QR-код или добавит его в чек. Покупатель через приложение своего банка, установленного на смартфоне, считает код и переведет деньги за покупку.

Использование СБП помогает экономить не только на терминале, но и на комиссиях. Так, за СБП банки в среднем берут 0,4 ─ 0,7%, а за эквайринг 1,9 ─ 2,5%.

Резюмируем

С принятием 115 — ФЗ участились случаи блокировки расчетного счета банком, который имеет для этого имеет все полномочия. Арест счета останавливает финансовые операции и создает сложности в бизнесе. Для снижения вероятности блокировки счета, следуйте рекомендациям и ведите грамотный документооборот. В случае блокировки незамедлительно обращайтесь в банк, выясняйте причины блокировки и принимайте меры по снятию блокировки.

03.2021

Источник: litebox.ru

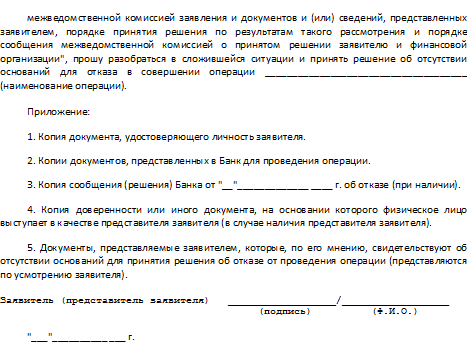

Заявление в межведомственную комиссию ЦБ РФ при блокировки по 115-ФЗ

Многие предприниматели и компании уже имели печальный опыт общения с банком, в котором у них был открыт расчетный счет, в связи с отказом в совершении операций на основании закона № 115-ФЗ. Очень часто решить вопросу путем представления запрошенных банком документов не удается. В итоге банк предлагает вывести деньги с расчетного счета, взимая при этом немалый «заградительный тариф» в размере до 20 % и более. Что делать в такой ситуации?

Подача заявления в межведомственную комиссию Банка России

Если переговоры с сотрудниками банка ни к чему не привели, то одним из способов реагирования является обращение в межведомственную комиссию Банка России. Такое обращение можно подать по форме заявления, утвержденной Указаниями ЦБ РФ от 30.03.2018 N 4760-У.

Заявление в межведомственную комиссию ЦБ РФ при блокировке по 115-ФЗ 2090 downloads

Обращение в суд

В такой ситуации решить вопрос с банком можно и через суд. Так, в одном из дел, которое дошло до ВС РФ, компания взыскал с банка неосновательное обогащение в размере «заградительного тарифа» банка на вывод средств, заблокированных на счете на основании закона № 115-ФЗ. Суд посчиталтакой «заградительный тариф» незаконным.

Иные способы выхода из ситуации

В нижеприведенном видео приведены и другие способы решения вопроса.

Источник: russia-in-law.ru