Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых налогоплательщики обязаны пояснить результат контроля, прописаны в п. 3 ст. 88 НК РФ:

- ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет;

- в корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор заподозрит умышленное занижение налоговой базы и платежей и затребует объяснить изменения;

- в сданной декларации отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовьте письмо с разъяснениями заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

Общий порядок, как написать письмо в налоговую о разъяснении, таков:

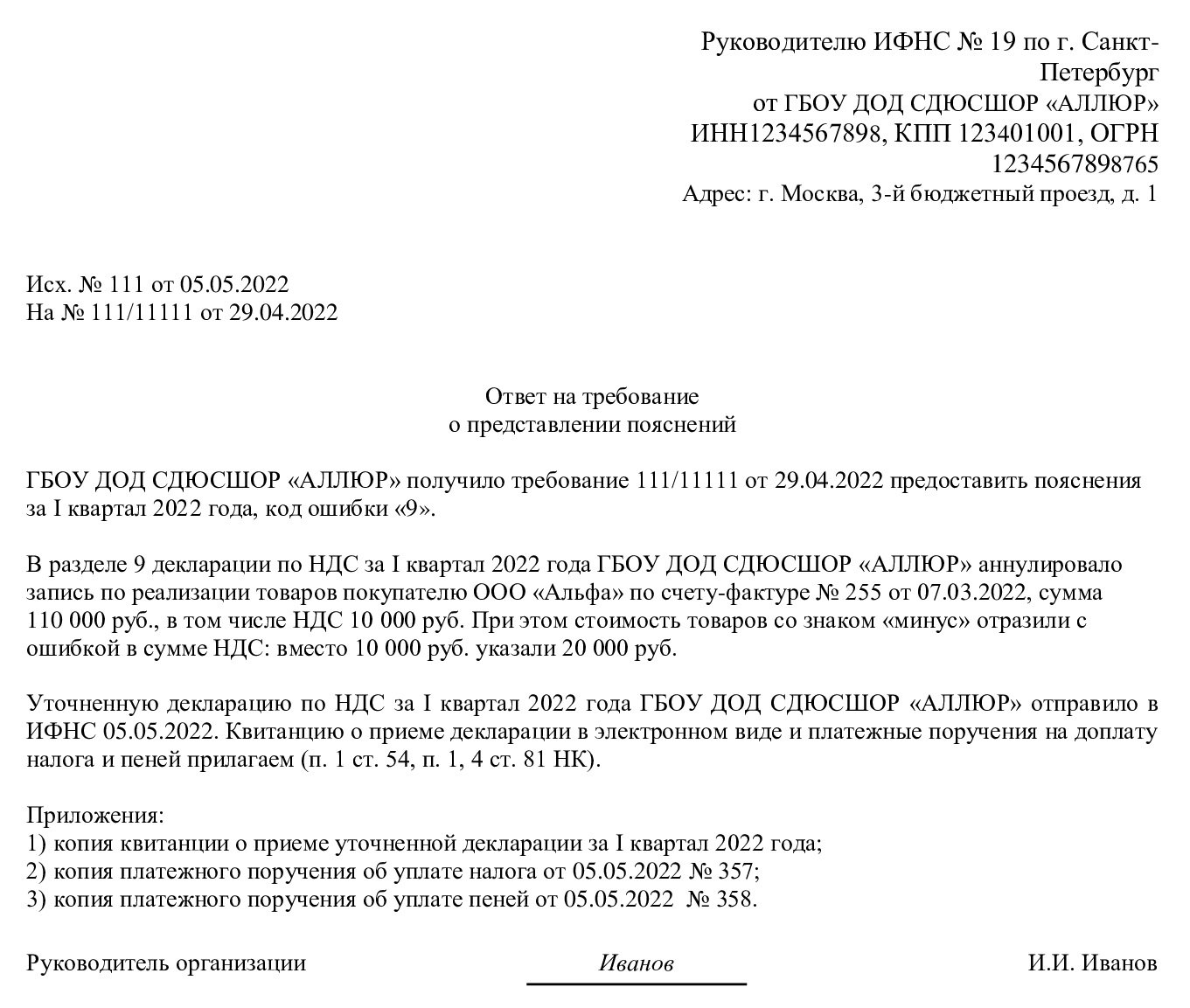

- Составляем ответ на фирменном бланке организации. Если такого бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснение. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части ответного письма детально и последовательно раскрываем обстоятельства ситуации, которую требуется объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключения из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие разъяснения есть в письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Эксперты КонсультантПлюс разобрали, нужно ли сдавать пояснительную записку с бухотчетностью. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Что будет, если не ответить на требование ФНС

Оштрафовать за отсутствие пояснительного письма налоговики не могут:

- по ст. 126 НК РФ, так как предоставление пояснений не относится к предоставлению документов;

- по ст. 19.4 КоАП. Статья применима при неявке в территориальную инспекцию.

Санкции прописаны в ст. 129.1 НК РФ. Непредоставление в налоговый орган пояснений, предусмотренных п. 3 ст. 88 НК РФ, в случае несдачи в установленный срок уточненки влечет наложение штрафа в размере 5000 рублей при первичном нарушении. Если в течение календарного года выявят повторные нарушения, оштрафуют на 20 000 рублей.

Срок исковой давности — три года со дня совершения правонарушения (либо со следующего дня после окончания налогового периода) до момента вынесения решения о привлечении к ответственности налоговым органом (п. 1 ст. 113 НК РФ).

Бланк и готовые образцы для разных ситуаций

Унифицированная форма пояснительной записки не предусмотрена. Используйте в работе типовой шаблон:

НДФЛ начислен неверно

Ошибка редкая, но все же встречается на практике. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительное письмо, но и сформировать корректирующую отчетность.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые частые ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причина такого расхождения — невнимательность лица, ответственного за выставление счетов-фактур, или техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию:

«Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в предоставленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить разъяснения по этому вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки являются разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в письме.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования о предоставлении пояснений, приглашение руководителя к личной встрече с представителем ФНС либо выездная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В ответном письме опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая затянется на несколько месяцев.

Что писать в пояснительной записке:

- снижение зарплатных налогов. Причины: сокращение штата, реструктуризация предприятия, снижение уровня заработной платы;

- снижение прибыли обычно происходит из-за расторжения договора с покупателями. Следует приложить к письменным разъяснениям копию дополнительного соглашения о расторжении договора;

- рост затрат как результат снижения прибыли. Обоснование: расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки довольно много. Необходимо детально разбираться в каждом конкретном случае.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Источник: gosuchetnik.ru

Как отвечать на требования ФНС о предоставлении пояснений по уведомлениям об исчисленных суммах налогов

С 2023 года бизнес перечисляет все налоги, сборы и взносы единым налоговым платежом (ЕНП) на единый налоговый счёт (ЕНС). А для распределения ЕНП по обязательным платежам юридические лица и ИП подают уведомления об исчисленных суммах налогов. По этим уведомлениям у ФНС могут возникать вопросы. В статье расскажем, как подготовить ответ на требование налоговой о предоставлении пояснений.

Нужно ли вообще давать пояснения в налоговую по ЕНП-уведомлениям?

Как ответить на требование налоговой?

- Вместо уведомлений налогоплательщик представляет платёжные поручения.

В 2023 году действует правило: если предприниматель с начала года не направил в налоговую ни одного ЕНП-уведомления на утверждённом бланке, до конца года он имеет право представлять распоряжения на перевод денежных средств в счёт уплаты обязательных платежей (п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Как только первое уведомление по ЕНП направлено в ФНС, далее нужно представлять именно его. В распоряжении на перевод денежных средств необходимо указывать все реквизиты, которые позволяют однозначно определить принадлежность сумм.

Если ФНС потребует объяснить, почему налогоплательщик представляет платёжные поручения, нужно составить пояснительную записку в налоговую. В содержании записки рекомендуется указать, что согласно п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, компания имеет право представлять платёжные поручения, так как ранее не направляла ЕНП-уведомления.

- Допущена техническая ошибка в уведомлении.

Например, неправильно указан КБК. В этом случае образец пояснительной записки в налоговую по требованию может быть таким:

«Сообщаем, что в уведомлении об исчисленном НДФЛ, направленном по ТКС 22.06.2023, в поле 3 КБК была допущена техническая ошибка (указать КБК с ошибкой и верный). Для исправления технической ошибки 23.06.2023 направлено уточняющее уведомление об исчисленном НДФЛ, в подтверждение чего прилагаем квитанцию о приёме от 23.06.2023 № 123456».

- В исправленном уведомлении сумма налога меньше, чем в первичном.

Допустим, компания подала уведомление с неверной суммой платежа. Далее направила исправленное уведомление, но в нём указала сумму меньше. На этот счёт у ФНС, скорее всего, возникнет вопрос.

Как написать пояснение в налоговую в этом случае:

«Сообщаем, что в уведомлении, представленном 23.06.2023, была допущена ошибка: сумма НДФЛ к уплате — 170 000 рублей, включая НДФЛ с вознаграждения по договору оказания услуг (реквизиты договора и дата выплаты). В представленном 24.06.2023 уточняющем уведомлении указана полная сумма НДФЛ к уплате за период с 24.05.2023 по 23.06.2023 — 150 000 рублей».

- Размер ЕНП в уведомлении увеличился, по сравнению с прошлым периодом.

Например, сумма взносов может стать больше по причине увеличения штата или выплаты квартальных премий сотрудникам. Тогда именно об этом нужно написать в пояснениях:

«Сумма взносов за апрель 2023 увеличена, по сравнению с данными РСВ за I квартал 2023 года, в связи с увеличением штата на 10 % и выплатой премий сотрудникам за I квартал 2023 года».

- Текущий налоговый платёж меньше, чем за аналогичный период прошлого года.

Налоговики могут сравнить сумму из уведомления с данными отчётности предыдущего периода. При выявлении расхождений в размере более 50 % проверяющие могут предположить, что была допущена техническая ошибка или применена схема налоговой оптимизации. Если речь идёт об НДФЛ, то такое расхождение может быть связано с сокращением штата. Об этом и нужно сказать в пояснительной записке.

- Начислений по налогу не было, поэтому налогоплательщик не направил уведомление в ФНС.

При авансовой системе уплаты налогов нулевое уведомление подавать не нужно.

Ответить на запрос налоговой можно так:

«Сумма авансового платежа по УСН с объектом “Доходы минус расходы” за III квартал равна нулю, так как за отчётный период сумма расходов превышает сумму доходов. В связи с этим налоговое уведомление не представлено».

В какой срок дать ответ на запрос налоговой?

Так как в рамках камеральной, встречной или налоговой проверки пояснения по уведомлениям об исчисленных суммах налогов ФНС не запрашивает, сроки ответа на такой запрос не регламентированы. Но рекомендуем с ответом не затягивать. Можно придерживаться срока для ответов на другие требования, например, пояснения по запросам в рамках камеральной или встречной проверки необходимо представить в течение 5 рабочих дней с даты получения требования.

Если компания сдаёт электронную отчётность, гораздо легче получать и своевременно отвечать на требования налоговой. В сервисе СФЕРА Отчётность пользователь может получать уведомления от налоговой и вести неформализованную переписку с представителями госорганов. При открытии РКО в СберБанке юридическим лицам и ИП сервис для сдачи электронной отчётности предоставляется бесплатно.

Источник: www.esphere.ru

Пояснения по расхождению доходов и расходов для ИП на упрощенке

Какие ошибки или несоответствия могут быть в моей декларации, если после ее сдачи на упрощенке пришло требование пояснений, в котором указаны расхождения доходов и расходов с банковскими выписками, а также требуется предоставить документы по расходам, и что именно не сходится по результатам проверки?

| Абрам , Москва

Ответы юристов (1)

Ермаков Ярослав Юрист,

Москва На сайте: 1578 дня

Ответов: 4612 Рейтинг: 10

Уважаемый клиент, в соответствии с требованиями налогового органа, необходимо предоставить журнал доходов и расходов за отчетный период, а также копии документов, подтверждающих заявленную сумму расходов. Рекомендуется провести детальную проверку документов и сверить показатели с указанными сведениями, выявить и исправить возможные ошибки и несоответствия. Если у Вас нет информации о том, что неправильно в декларации, рекомендуется обратиться в налоговый орган для получения дополнительных пояснений и консультации.

#3296152 2023-03-02 01:40:04

Ермаков Ярослав Юрист,

Москва На сайте: 1578 дня

Ответов: 4612 Рейтинг: 10

Для решения данного вопроса, Вам понадобится подготовить следующие документы:

- Журнал доходов и расходов за соответствующий период, который должен содержать подробную информацию о всех поступлениях и расходах.

- Документы, подтверждающие произведенные расходы, включая копии договоров, счетов-фактур, кассовых чеков, и любых других подтверждающих документов.

- Копия декларации об упрощенной системе налогообложения, в которой были указаны доходы и расходы.

- Копия выписки из банка, где были зафиксированы все денежные поступления и расходы за соответствующий период.

В пояснении следует указать все обстоятельства, выявленные по результатам проверки, а также объяснить любые расхождения или противоречия, которые были обнаружены между заявленными доходами и расходами и банковскими выписками. Кроме того, если есть какие-либо недостатки в документах, опубликованных налогоплательщиком, необходимо описать эти недостатки и предоставить соответствующие документы, если они имеются.

#3588365 2023-03-02 01:40:04

Ермаков Ярослав Юрист,

Москва На сайте: 1578 дня

Ответов: 4612 Рейтинг: 10

Налоговый кодекс РФ: — Статья 54. Представление налоговой декларации — Статья 86. Порядок представления документов, связанных с уплатой налогов — Статья 88. Контроль и проверка налоговых деклараций — Статья 93. Ответственность за нарушения налогового законодательства — Статья 94. Основания для наложения штрафных санкций

Источник: prav.io