Этот раздел носит информационно-описательный характер.

Указывается наименование, а также установленная организационно-правовая форма данной фирмы.

Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала.

Указываются также организационная структура организации, а также наличие имеющихся у организации лицензий и разрешений и срок их действия.

Из финансовой информации указывается сумма налогов, которые организация заплатила в указанном году и среднегодовую численность занятых в организации сотрудников.

Также указывается информация об аудиторе компании (наименование, адрес юридический и проч.).

Какие еще разделы можно включить в бланк

Пояснительная записка прикладывается к бухгалтерскому балансу. Она предназначена для расшифровки данных бухгалтерского учета и содержит данные об учетной политике предприятия. Некоторые их этих сведений нецелесообразно вводить в форму отчетности. Однако их предоставление важно для оценки деятельности компании.

Формирование раздела 1 «Пояснительная записка» в формате XML | Проектный документооборот | BIM | ТИМ

Важно! Подробная пояснительная записка облегчает представление бухгалтерского баланса и уменьшает вероятность проведения внеплановой проверки.

Представление пояснительной записки не требуется от:

- некоммерческих организаций;

- субъектов малого бизнеса, которые не должны проводить аудиторских проверок.

Касательно организаций, не осуществляющих коммерческую деятельность, от них может потребоваться пояснительная записка в случае получения дохода. Например, если устаревшее оборудование списано, отчетность по нему представлять не нужно. Когда оно было перепродано, и организация получила прибыль, понадобится заполнить пояснительную записку.

Индивидуальные предприниматели не представляют бухгалтерский баланс. Поэтому и этот бланк формировать им не придется. Для предприятий, работающих на УСН, предусмотрена отдельная, упрощенная форма отчетности.

Для остальных организаций, сдающих бухгалтерский баланс в общем порядке, действует правило: любая существенная перемена в капитале должна быть отражена в пояснительной записке. К таковым относятся:

- смена вида деятельности;

- взятие долговременного кредита;

- в результате чрезвычайных обстоятельств причинение ущерба имуществу организации.

Далее перечислены основные разделы, которые могут быть включены в текст записки. Нет необходимости перечислять их все. Нужно выбрать только те пункты, описание которых целесообразно для конкретной организации.

- Общие сведения. В этом подзаголовке приводятся данные организации: наименование, форма собственности, учредители, количество работников, управленческая система. При наличии лицензий их также стоит упомянуть. Далее нужно ввести сведения о налоговых взносах за текущий период.

- Изменения учетной политики. Здесь будут указаны и раскрыты корректировки, внесенные в систему учета. Помимо этого, потребуется обоснование нововведений.

- Активы и обязательства. В этом разделе приводится подробная информация по каждому сегменту, в том числе по основным средствам, материально-производственным запасам, кредитам, вкладам, операциям с иностранной валютой. Касательно нематериальных активов и основных средств указываются данные по амортизации или уценке. Если предприятие берет кредит, прописывают сроки возвращения средств и расходы на уплату процентов. Когда имеются валютные обязательства, уточняется курс.

- Структура баланса и движение прибыли. По расчетам в этом разделе дается краткосрочный прогноз финансового развития. Приводится оценка платежеспособности предприятия на данный момент. В конце дается долгосрочный прогноз финансового состояния, учитываются источники доходов и уровень зависимости от сторонних вкладчиков.

- Объем доходов и расходов. Этот раздел детализирует денежные потоки организации. Указывается информация об объемах реализованных товаров и услуг. Выделяются расходы на производство, структура резервов. Отдельно оговариваются соглашения, в рамках которых контрагенты возмещают стоимость продукции неденежными средствами.

Продолжают пояснительную записку следующие разделы.

- Уточнения по представленной бухгалтерской отчетности. В этом разделе следует указать только существенные сведения, которые не были раскрыты в установленных формах.

- Уровень деловой активности. Здесь нужно представить информацию о рынке сбыта продукции, о том, какую репутацию имеет предприятие среди клиентов, насколько эффективно расходуются ресурсы.

- Сведения о вступительных остатках. Указываются данные о причинах их изменений и разница в значениях.

- Аффилированные лица. Вводится перечень и обоснование отношения к аффилированным лицам конкретных организаций, характер проводимых операций, способы регулировки цен по этим сделкам.

- Условные факты хозяйственной деятельности. К таковым относятся гарантии, выдача векселей, судебные дела. Прописывается причина условного факта, его характер, сумма денежных средств, выделенная для его разрешения. Даются прогнозы последствий в случае наступления этого события.

- Совместная деятельность. Здесь отмечаются договоры простого товарищества и приводится информация по ним.

- Налоговые активы. В разделе нужно прописать подробности движения доходов и расходов, затрат на налоговые взносы.

Предлагаем ознакомиться Как узнать кадастровый номер земельного участка

Порядок заполнения пояснительной записки к формам ПУ 3

События после отчетной даты

В данном разделе отображается информация о фактах хозяйственной деятельности, которые сильно повлияли на величину активов и пассивов. Их нужно раскрыть в полном объеме. Не отображение данных может повлиять на решение пользователей финансовой отчетности. События вносятся в записку, но в отчете изменения не осуществляются. Оценку последствий в денежном выражении нужно подтвердить документарно или указать, что сделать это невозможно.

Копия пояснительной записки к бухгалтерскому балансу может содержать такие факты:

- объявление дебитора организации банкротом;

- произведенная оценка активов, результаты которой подтверждают изменение их стоимости;

- получение данных о финсостоянии дочернего общества, ЦБ которого котируются на бирже;

- продажа запасов по завышенной цене;

- объявление дивидендов;

- возмещение претензии от страховой компании;

- принятие решения суда, требующего создания резерва;

- реорганизация, реконструкция организации;

- принятие решения об эмиссии ЦБ;

- сделка, связанная с куплей-продажей ОС;

- пожар, чрезвычайная ситуация, которая повлекла уничтожение части активов;

- прекращение основной деятельности;

- снижение стоимости ОС;

- действия органов госвласти;

- непрогнозируемое изменение валютных курсов, цен на активы.

Что такое пояснительная записка к балансу

ПБУ регламентировано, какие сведения должна содержать пояснительная записка к бухгалтерскому балансу. Она целиком раскрывает сведения о политике организации, которые нужны для оценки ее деятельности. Унифицированная форма не предусмотрена. На предприятии разрабатывается собственный образец.

В целом пояснительная записка должна содержать:

- Подборку сведений о деятельности предприятия.

- Изменения в денежных запасах или имуществе и раскрытие причин сложившейся ситуации. Как пример, указывается взятие кредитных средств, а в качестве причины прописывается потребность в дополнительном финансировании.

- Перечень решений, которые принимались за отчетный период.

- Показатели, влияющие на финансовую стабильность предприятия.

- Корректировки, касающиеся распределения финансового результата.

В пояснительной записке будут содержаться данные, отражающие состояние на протяжении отчетного периода:

- основных средств;

- нематериальных активов;

- подготовленных ценных бумаг;

- денежных вложений;

- приходов;

- расходов;

- дебиторской и кредиторской задолженности.

По сути это отдельный отчетный документ, в котором содержаться пояснения к годовой отчетности.

Образец пояснительной записки к декларации по усн

По требованию ИФНС России N 55 по г. Москве от 11.04.2012 N 115-12/55 сообщаем, что ошибок в декларации ООО «Альфа» по НДС за I квартал 2012 г. допущено не было.

Сумма НДС к уплате в I квартале 2012 г. по сравнению с предыдущими налоговыми периодами уменьшилась, а сумма НДС, принятая к вычету по приобретенным товарам (работам, услугам), увеличилась в связи с тем, что во II — IV кварталах 2012 г. планируется увеличение объема продаж, для чего в I квартале 2012 г.:

— товары для последующей перепродажи у ООО «Гамма» по договору от 24.02.2012 N 113-08/12 (сумма НДС, предъявленная поставщиком, составляет 70 000 руб.)

— товары для последующей перепродажи у ООО «Дельта» по договору от 01.03.2012 N 220/12 (сумма НДС, предъявленная поставщиком, составляет 150 000 руб.)

2) заключено с ОАО «Омега» дополнительное соглашение N 1 от 05.03.2012 к договору аренды от 04.05.2009 N 25-09 по увеличению арендуемых складских помещений для хранения товаров, в результате чего сумма НДС, предъявленная арендодателем, увеличилась по сравнению с предыдущим кварталом на 50 000 руб.

Книга покупок за I квартал 2012 г.

Подскажите, как пишется пояснительная записка к исправленным декларациям?

Фирма на УСНО-6. После сдачи годовой сами нашли ошибку в заполнении декларации по авансовым платежам ПФ за 2 квартал. Поскольку сумма уплаченных платежей в ПФ попадает в декларацию по единому налогу, то получилось следующее: все декларации по единому налогу и ПФ начиная с 2 квартала неправильные.

Есть ли у кого образцы (может есть какие правила заполнения)? Если ли какие тонкости в составлении записок? Мне сказали, что на каждый исправленный документ нужна записка, где перечислены все исправления.

Но возникает вопрос — в декларации за 3 квартал по ПФ исправлено более 50%. Это все перечислять (записка будет больше декларации)?

В общем — срочно нужна любая информация по этой теме. Заранее спасибо.

Статья: Пояснительная записка к декларации по НДС (Практическая бухгалтерия, 2003, N 4)

«Практическая бухгалтерия», N 4, 2003

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ДЕКЛАРАЦИИ ПО НДС

Если у вас в декларации сумма НДС, принимаемая к вычету, больше, чем сумма начисленного НДС, то в налоговой инспекции потребуют объяснить, почему так случилось. Правомерны ли эти требования и как в такой ситуации действовать, мы расскажем в нашей статье.

Сразу отметим, что раскрывать информацию о суммах НДС, принятых к вычету, требуют не от каждой фирмы. Это зависит от налогового инспектора. Дело в том, что налоговый инспектор (по внутренней должностной инструкции) должен обосновать, почему он принял решение возместить налогоплательщику НДС из бюджета.

Какую информацию по НДС налоговики требуют раскрыть

В разных инспекциях суммы налоговых вычетов требуют расшифровать по-разному.

Например, в одной инспекции могут потребовать представить так называемую пояснительную записку, составленную в произвольной форме. В ней нужно подробно указать, на основании чего сумма налога предъявлена к вычету, то есть какому поставщику уплачен этот НДС, по какому договору (дата, номер, предмет договора), номера полученных счетов-фактур.

Обычно, если налоговый инспектор просит представить пояснительную записку в произвольной форме, он говорит, что именно нужно указать в ней.

Если же он не уточнит, что именно нужно указать в пояснительной записке, рекомендуем вам составить ее в виде таблицы. А за основу таблицы можно взять форму бланка книги покупок. Только предварительно добавьте туда такие графы: «Номер и дата договора» и «Наименование приобретенных товаров (работ, услуг)». Вот пример такой таблицы:

В другой же инспекции вам могут дать уже готовый специальный бланк, в котором нужно перечислить все полученные от поставщиков счета-фактуры с подробным указанием реквизитов договоров, поставщиков и с комментариями, что именно покупалось.

А некоторые инспекторы могут даже потребовать ксерокопию книги покупок или копии вообще всех документов, касающихся исчисления НДС. Причем копия каждого документа должна быть заверена подписью руководителя фирмы и главного бухгалтера.

Правомерны ли требования налоговиков

На это указано в ст.88 Налогового кодекса, где говорится, что «при проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов».

Но здесь есть один важный нюанс. Дело в том, что налоговики не могут потребовать у вас дополнительных документов и сведений в момент сдачи деклараций. Инспектор обязан принять у вас декларацию безо всяких дополнительных документов и объяснений (п.2 ст.80 НК РФ).

И уже потом, если ему действительно потребуются дополнительные объяснения и документы, подтверждающие правильность исчисления налога, он вправе их потребовать, а вы обязаны их представить.

Но обычно налоговики превышают свои полномочия и требуют у бухгалтеров сдать декларацию вместе с пояснительной запиской, с ксерокопией книги покупок, или в крайнем случае попросят вас заполнить специально приготовленный для таких случаев бланк.

Хотим отметить, что налоговики требуют дополнительные сведения устно. Доказать то, что вы не выполнили их устное требование, они не смогут. Поэтому можно его и не выполнять.

Однако, если им потребуются дополнительные сведения, они все равно запросят их у вас письменно. В этом случае, если фирма не представит дополнительные документы (в виде пояснительной записки или др.), ее могут оштрафовать по ст.126 Налогового кодекса. Сумма штрафа в этом случае составит 50 руб. за каждый непредставленный документ.

Как лучше поступить

Разумеется, вы не должны заранее готовить никаких дополнительных документов при сдаче отчетности по НДС. Но если вы не хотите попасть в затруднительную ситуацию в момент сдачи декларации, то можем посоветовать вам:

— заранее узнать в своей налоговой инспекции, нужно ли вместе с декларацией по НДС представлять дополнительные сведения, поясняющие то, что вы правомерно приняли к вычету НДС

— избежать встречи с налоговым инспектором, отправив отчетность по почте.

Очень нужно. Пояснительная записка по 0 НДС. Скиньте кто-нибудь, плиз, образец пояснительной записки по 0 НДС. Спаси

Елена Васильева Знаток (315), закрыт 5 лет назад

БОРИСЫЧ Мудрец (14445) 5 лет назад

Если у вас в декларации сумма НДС, принимаемая к вычету, больше, чем сумма начисленного НДС, то в налоговой инспекции потребуют объяснить, почему так случилось. Правомерны ли эти требования и как в такой ситуации действовать, мы расскажем в нашей статье. Сразу отметим, что раскрывать информацию о суммах НДС, принятых к вычету, требуют не от каждой фирмы. Это зависит от налогового инспектора. Дело в том, что налоговый инспектор (по внутренней должностной инструкции) должен обосновать, почему он принял решение возместить налогоплательщику НДС из бюджета.

Какую информацию по НДС налоговики требуют раскрыть. В разных инспекциях суммы налоговых вычетов требуют расшифровать по-разному. Например, в одной инспекции могут потребовать представить так называемую пояснительную записку, составленную в произвольной форме.

В ней нужно подробно указать, на основании чего сумма налога предъявлена к вычету, то есть какому поставщику уплачен этот НДС, по какому договору (дата, номер, предмет договора). номера полученных счетов-фактур. Обычно, если налоговый инспектор просит представить пояснительную записку в произвольной форме, он говорит, что именно нужно указать в ней. Если же он не уточнит, что именно нужно указать в пояснительной записке, рекомендуем вам составить ее в виде таблицы. А за основу таблицы можно взять форму бланка книги покупок. Только предварительно добавьте туда такие графы: «Номер и дата договора» и «Наименование приобретенных товаров (работ, услуг)».

В другой же инспекции вам могут дать уже готовый специальный бланк, в котором нужно перечислить все полученные от поставщиков счета-фактуры с подробным указанием реквизитов договоров, поставщиков и с комментариями, что именно покупалось. А некоторые инспекторы могут даже потребовать ксерокопию книги покупок или копии вообще всех документов, касающихся исчисления НДС. Причем копия каждого документа должна быть заверена подписью руководителя фирмы и главного бухгалтера.

Правомерны ли требования налоговиков? Да, правомерны. На это указано в статье 88 Налогового кодекса, где говорится, что «при проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов» .

Но здесь есть один важный нюанс. Дело в том, что налоговики не могут потребовать у вас дополнительных документов и сведений в момент сдачи деклараций. Инспектор обязан принять у вас декларацию безо всяких дополнительных документов и объяснений (п. 2 ст. 80 НК РФ).

И уже потом, если ему действительно потребуются дополнительные объяснения и документы, подтверждающие правильность исчисления налога, он вправе их потребовать, а вы обязаны их представить. Но обычно налоговики превышают свои полномочия и требуют у бухгалтеров сдать декларацию вместе с пояснительной запиской, с ксерокопией книги покупок, или в крайнем случае попросят вас заполнить специально приготовленный для таких случаев бланк.

Хотим отметить, что налоговики требуют дополнительные сведения устно. Доказать то, что вы не выполнили их устное требование, они не смогут. Поэтому можно его и не выполнять. Однако, если им потребуются дополнительные сведения, они все равно запросят их у вас письменно.

В этом случае, если фирма не представит дополнительные документы (в виде пояснительной записки или др.). ее могут оштрафовать по статье 126 Налогового кодекса. Сумма штрафа в этом случае составит 50 рублей за каждый непредставленный документ.

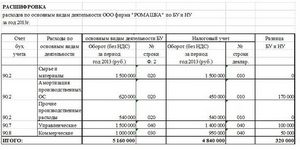

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к годовой отчетности за 2013 год

Как правильно заполнить. Пример

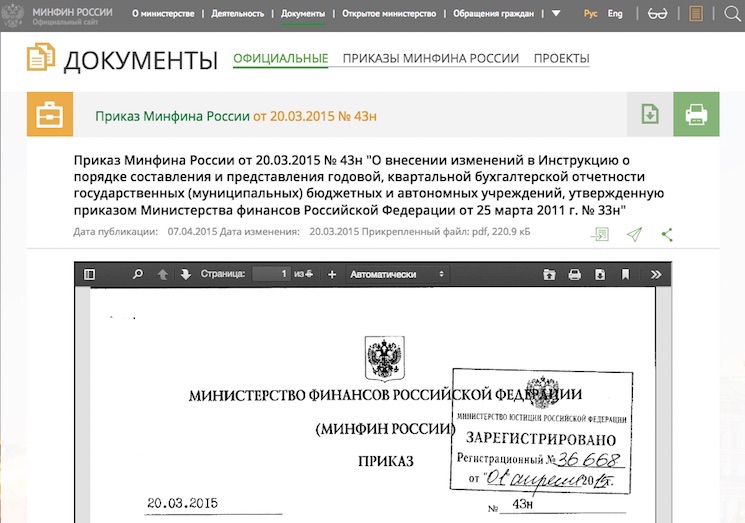

В соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения.

В соответствии с Приказом Минфина РФ от 06.07.1999г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99 ), бухгалтерская отчетность состоит из:

- бухгалтерского баланса ,

- отчета о финансовых результатах ,

- приложений к ним,

- пояснительной записки ,

- а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию:

В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

Кроме существенной информации, организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если сочтет ее полезной для заинтересованных пользователей при принятии экономических решений (п.39 ПБУ 4/99).

В ней раскрываются:

Примечание. Формы, утвержденные Приказом №66н, являются обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

В соответствии с п.3 ст.6 Закона №402-ФЗ, бухгалтерский учет могут не вести ИП, индивидуальные предприниматели, если в соответствии с законодательством РФ о налогах и сборах они ведут учет:

До 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у организаций на УСН, ЕНВД, нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

При этом п.6 Приказа №66н установлено, что организации — субъекты малого предпринимательства, микропредприятия, малые предприятия формируют бухгалтерскую отчетность по следующей упрощенной системе:

Содержание бухгалтерского баланса регламентируется 4 разделом ПБУ 4/99 «Бухгалтерская отчетность организации» .

Пояснительную записку к годовой отчетности совместно с Бухгалтерским балансом организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах за 2013 2014 .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Для микропредприятий и малых предприятий дан ПРИМЕР БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ как составляется. где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Опираясь на Закон №402-ФЗ «О бухгалтерском учете», Приказ Минфина №66н, и положения действующих ПБУ показан

Пример заполнения ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ

к годовой отчетности за 2013 год с комментариями и пояснениями

Следующие образцы:

- Объяснительная записка в налоговую образец

- Образец объяснительной записки об опоздании на работу

08 сентебря 2023 года

Комментариев пока нет!

Другие статьи:

Популярное

Объяснительная к больничному образец #1 s_ysОтправлено 30 Сентябрь 2010 — 18:07Прошу прощения, если аналогичный вопрос уже звучал в данном разделе.Ситуация: находился 1 нед. на больничном из-за бытовой травмы (укус дом.

Объяснительная к больничному образец #1 s_ysОтправлено 30 Сентябрь 2010 — 18:07Прошу прощения, если аналогичный вопрос уже звучал в данном разделе.Ситуация: находился 1 нед. на больничном из-за бытовой травмы (укус дом. Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) «Об утверждении Указаний по заполнению формы федерального статистического наблюдения N С-1 «Сведения о вводе в.ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙОбразец проекта приказа об итогах документальной ревизии Составьте приказ. Текст приказа должен быть подробным, четким, убедительным и ясным. Недостающие реквизиты укажите самостоятельноВ этом разделе выложены некоторые дипломные, курсовые и контрольные работы для студентов,Приказ о внутреннем контроле образец в бюджетном учреждении Положение о внутреннем контроле в бюджетном учреждении (примерная форма)Положение о внутреннем контроле в (название учреждения)I. Общие положенияI. Общие положения1.1. Положение о внутреннем контроле (далее — Положение)

Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) «Об утверждении Указаний по заполнению формы федерального статистического наблюдения N С-1 «Сведения о вводе в.ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙОбразец проекта приказа об итогах документальной ревизии Составьте приказ. Текст приказа должен быть подробным, четким, убедительным и ясным. Недостающие реквизиты укажите самостоятельноВ этом разделе выложены некоторые дипломные, курсовые и контрольные работы для студентов,Приказ о внутреннем контроле образец в бюджетном учреждении Положение о внутреннем контроле в бюджетном учреждении (примерная форма)Положение о внутреннем контроле в (название учреждения)I. Общие положенияI. Общие положения1.1. Положение о внутреннем контроле (далее — Положение) Приказ о выходе из декретного отпуска образец рк Приказ о выходе на работу после декретного отпуска и сразу увольнение образецВ аэропорте Нью-Йорка однорукий боксер подрался с полицейскими / ВМире»2 года назад мой сын купил

Приказ о выходе из декретного отпуска образец рк Приказ о выходе на работу после декретного отпуска и сразу увольнение образецВ аэропорте Нью-Йорка однорукий боксер подрался с полицейскими / ВМире»2 года назад мой сын купил Трудовой договор с монтажником окон пвх образец г.Чайковский_____________________________________________________________________________________ ____________________(подпись) (фамилия, инициалы)1.1.Работать в бригаде монтажников конструкций ПВХ, выполнять свою работу с высоким уровнем качества и в срок.1.2.Работать для людей, у которых есть стремление жить

Трудовой договор с монтажником окон пвх образец г.Чайковский_____________________________________________________________________________________ ____________________(подпись) (фамилия, инициалы)1.1.Работать в бригаде монтажников конструкций ПВХ, выполнять свою работу с высоким уровнем качества и в срок.1.2.Работать для людей, у которых есть стремление житьНедавно добавленные материалы:

Источник: prikazobrazets.ru

Как написать пояснительную записку — образец и пример написания

Что такое пояснительная записка и как ее правильно написать? Такого рода вопросы возникают не только у студентов в процессе подготовки к диплому, интересны такие вопросы и бухгалтерам, и налогоплательщикам, и проектировщикам и другим работникам.

Рассмотрим вопрос, как написать пояснительную записку, а точнее кака найти правильный способ составления пояснительных записок к вашим документам.

- Что такое пояснительная записка

- Написания пояснительной записки

- Планирование пояснительной записки

- Пояснительная записка к учебному дипломному проекту

- Пояснительная записка в налоговую

- Пояснительная записка к бухгалтерскому балансу

Что такое пояснительная записка

Документ «Пояснительная записка» получил свое название, поскольку он призван дать краткое, но тем не менее достаточно полное понятие о документации, которую он сопровождает. Пояснительная записка может сопровождать как исследовательский проект, так и налоговую, бухгалтерскую и прочую документацию, нуждающуюся в кратком тезисном описании. Эту задачу и решает пояснительная записка.

Написания пояснительной записки

Как и большинство документов, пояснительная записка составляется на стандартном листе писчей белой бумаги формата А4 в печатном виде.

Если пояснительная записка объемная и содержит несколько страниц, они обычно переплетаются в прозрачную обложку.

Пояснительная записка начинается с титульного листа, на котором пишется название документа, например, «Пояснительная записка к проекту…». Следующие за титульным листом страницы нумеруются обычно по центру или по правой границе нижнего поля каждой страницы 10-м размером шрифта.

Планирование пояснительной записки

Формат пояснительной записки устанавливается действующими нормативными актами по оформлению документации. Содержание пояснительной записки нормативными документами не определяется. Но формат содержания должен удовлетворять ряду стилистических правил.

Стиль изложения пояснительной записки должен соответствовать формальному духу делового общения. Повествование должно вестись без излишеств, кратко, лаконично и доступно для непредвзятого понимания.

Если в тексте записки используется специальная терминология и сокращения, они должны полностью соответствовать отраслевым стандартам документации.

В некоторых случаях не обойтись без приложений к пояснительной записке, часто в отдельные приложения выносятся имеющиеся в тексте записки ссылки на формулы, таблицы, чертежи, графики и соотношения.

Отдельным приложением оформляется список использованной литературы, а также примененные методики расчета и теоретические обоснования имеющихся расчетов.

Пояснительная записка к учебному дипломному проекту

Как написать пояснительную записку к дипломного проекту? В существующих нормах государственного стандарта можно найти образцы пояснительной записки к дипломной работе любого технического вуза.

Для облегчения и стандартизации оформления документации в учебных заведениях издаются свои правила и методические рекомендации по оформлению дипломов и пояснительных записок к курсовым и дипломным работам.

Эти методические рекомендации студенты могут найти в библиотеке своего ВУЗа и использовать их в качестве образцов для составления своих документов.

Разберем типовую структуру пояснительной записки к дипломному проекту:

- Титульный лист: название проекта, ФИО исполнителя, ФИО руководителя проекта, год создания работы.

- Задание, в соответствии с которым сделан дипломный проект.

- Краткая аннотация с описанием разделов проведенной работы.

- Оглавление работы.

- Список использованных в работе сокращений и условных обозначений.

- Введение: суть проблемы, положенной в основу исследовательской работы.

- Основная часть дипломного проекта с развитием основной идеи, расчетами, анализом решения данной проблематики и предпосылками к выводам.

- Заключение и выводы по проведенной работе.

- Список использованной и вспомогательной литературы.

- Приложения с чертежами, графиками, вспомогательными схемами, расчетами и выкладками.

Пояснительная записка в налоговую

Как написать пояснительную записку в налоговую? Пояснительные записки в налоговую службу составляются в случаях прямых требований со стороны налоговой, например, налоговая может потребовать от бухгалтерии юридического лица составить пояснительную записку по убыткам в отчетности по налогам.

При поступлении такого запроса от налоговых органов составить пояснительную записку сотрудники бухгалтерии должны в ней указать:

- Название отделения налоговой службы, в которое адресуется пояснительная записка.

- ИНН вашего юр. лица.

- Реквизиты письма, в качестве ответа на которое составляется данный документ.

- Данные по документу, по которому у налоговой появились дополнительные вопросы (например, налоговая отчетность за 1 квартал 2017 года).

- Показатели баланса юридического лица, уровень доходов и расходов.

- Уровень убытков и растрат на заданную дату.

- Данные об имеющихся на указанную дату расхождениях между налоговым учетом и бухгалтерским.

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу, а также к отчету о прибылях и убытках составляется согласно приказу № 43н Министерства Финансов РФ от 06.07.1999 г. для сдачи отчетности по бухгалтерии.

В пояснительной записке к балансу должны содержаться данные о состоянии на отчетный период:

- Основных средств предприятия.

- Нематериальных активов.

- Прибыли и затрат предприятия.

- Имеющихся финансовых вложений.

- Существующей за предприятием дебиторской и кредиторской задолженности.

- Выпущенных акций, если такие есть.

Пояснительная записка составляется с целью наиболее полного раскрытия всех сведений юридического лица, необходимых для достоверной оценки результатов деятельности организации и ее финансового положения.

Источник: www.papajurist.ru