Настоящие пояснения к бухгалтерскому балансу и отчету о финансовых результатах являются неотъемлемой частью годовой бухгалтерской (финансовой) отчетности ООО «ТЕХНОМИР» (далее – Общество) по состоянию на 31 декабря 2022 г. и за 2021 год, сформирована в соответствии с действующими в Российской Федерации правилами бухгалтерского учета и отчетности, утвержденными нормативными документами, и основополагающими допущениями (имущественная обособленность, непрерывность деятельности, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики, рациональность).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В состав годовой бухгалтерской (финансовой) отчетности включаются:

— Отчет о финансовых результатах;

— Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

1. Общая информация

1.2 Информация о размере и структуре уставного капитала

Уставный капитал — 100 000 руб., оплачен полностью.

Пояснительная записка | Исправление ошибок в отчетах ФСЗН

100% принадлежит единственному учредителю — Соловьеву Константину Алексеевичу.

1.3 Информация об органах управления

Единоличный исполнительный орган — директор Соловьев Константин Алексеевич, Решение № 1 от 01.02.2020, с 01.02.2020 сроком на 5 лет.

Главный бухгалтер — Рябчикова Анастасия Павловна.

1.4 Основные показатели деятельности организации за 2022 отчетный год

- по основному виду деятельности — 100 100 000 руб.;

- по прочим видам деятельности — 750 000 руб.;

- прочие доходы — 190 000 руб. (продажа ОС).

- приобретение ОС — 1 500 000 руб.;

- амортизация ОС — 50 000 руб.;

- приобретение товаров и сырья — 50 000 000 руб.;

- ФОТ — 26 000 000 руб.;

- аренда помещений — 1 200 000 руб.;

- прочие расходы — 500 000 руб.

2. Основные положения учетной политики

Учетная политика разработана в соответствии с действующими законодательными актами, нормативными положениями, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности в Российской Федерации.

Ответственность за достоверность бухгалтерской (финансовой) отчетности Общества несет директор.

Ответственность за ведение бухгалтерского учета и формирование бухгалтерской отчетности Общества возложена на главного бухгалтера.

Бухгалтерский учет в Обществе ведется автоматизированным способом с применением лицензированного программного продукта «1С: Предприятие, 8.3.».

При оценке существенности показателей бухгалтерской отчетности, подлежащих отдельному представлению, существенной признается сумма, отношение которой к отдельному показателю за отчетный период составляет не менее 5 (пяти) процентов.

Ключевые положения учетной политики по разделам учета.

- Основные средства:

- расчет амортизации по всем объектам определяется линейным способом;

- переоценка не проводится.

- осуществляется по средней стоимости.

- от реализации готовой продукции (товаров, работ, услуг) — по отгрузке и как разница между начисленными доходами и расходами за отчетный период.

3. Раскрытие перехода на новые ФСБУ в БФО 2022

В связи со вступлением в силу новых федеральных стандартов бухгалтерского учета внесены соответствующие изменения в учетную политику.

Применен следующий порядок начала применения ФСБУ 26/2020 «Капитальные вложения», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 26/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 26/2020 осуществляется перспективно.

Применен следующий порядок начала применения ФСБУ 6/2020 «Основные средства», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 6/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 6/2020 осуществляется ретроспективно в упрощенном порядке.

- Проводится единовременная корректировка балансовой стоимости ОС на начало отчетного периода в соответствии с переходными положениями ФСБУ 6/2020.

- Основные средства, стоимостью ниже лимита, указанного в учетной политике, подлежат списанию с бухгалтерского учета на дату перехода (основание: п. 49 ФСБУ 6/2020). При этом, руководствуясь исключительно требованием рациональности согласно п. 7.4. ПБУ 1/2008, ОС ниже лимита, являющиеся амортизируемым имуществом в налоговом учете, не подлежат списанию с бухгалтерского учета на дату перехода, а продолжают учитываться в качестве основных средств.

Применен следующий порядок начала применения ФСБУ 25/2018 «Бухгалтерский учет аренды», содержащийся в переходных положениях стандартов:

- В связи с началом применения ФСБУ 25/2018 организация по каждому договору аренды, в котором она является арендатором, вместо ретроспективного пересчета единовременно признает на конец 2021 г. право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль. Ретроспективное влияние на какие-либо другие объекты бухгалтерского учета не признается, сравнительные данные за 2021 г. не пересчитываются. При этом стоимость права пользования активом принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся неуплаченными арендных платежей, дисконтированных по ставке, по которой организация привлекала или могла бы привлечь заемные средства на сопоставимых с договором аренды условиях.

- Оценка необходимости признания ППА и обязательства по аренде производится в отношении каждого предмета аренды.

- Право пользования активом не признается на момент перехода на ФСБУ 25/2018 в отношении предметов аренды по договорам сроком аренды не более 12 месяцев и/или со стоимостью предмета аренды не более 300 тыс. руб.

Дата подписания отчетности:

Директор ООО «ТЕХНОМИР» Соловьев / Соловьев К.А.

Главный бухгалтер ООО «ТЕХНОМИР» Рябчикова / Рябчикова А.П.

Как в текстовую форму Пояснений добавить таблицу пояснений из 1С

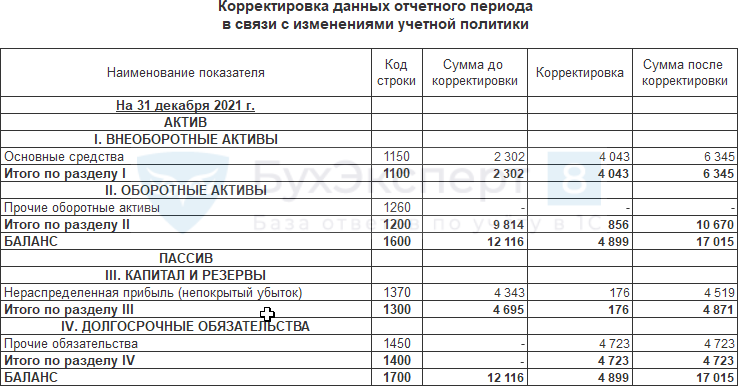

В примере Пояснительной записки раскрыт порядок перехода в связи с изменениями в учетной политике при переходе на новые ФСБУ.

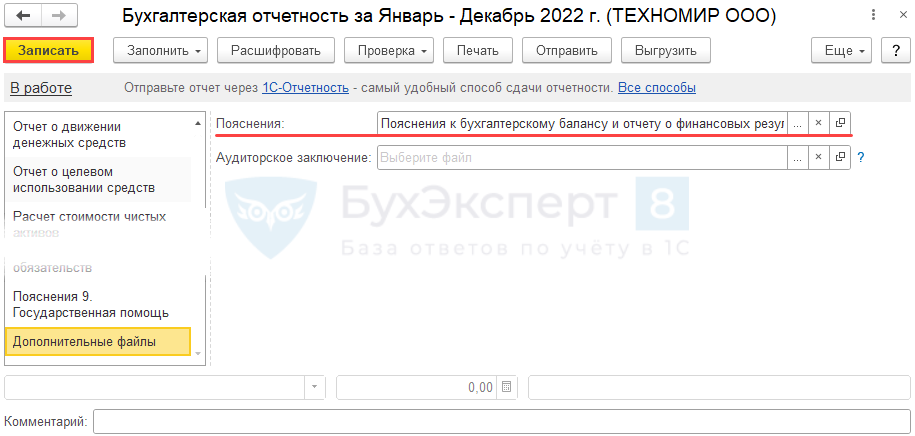

Если организация не планирует представлять Пояснения в виде таблиц 1-9, представленных в 1С, а хочет раскрыть в Пояснениях изменение числовых показателей в Балансе, то можно в текстовую часть добавить таблицу-пояснения Корректировка данных отчетного налогового периода.

Шаг 1. Сделать скрин таблицы

Этот шаг можно сделать любым удобным способом.

В стандартных приложениях windows можно воспользоваться меню Пуск – Стандартные – windows – Ножницы .

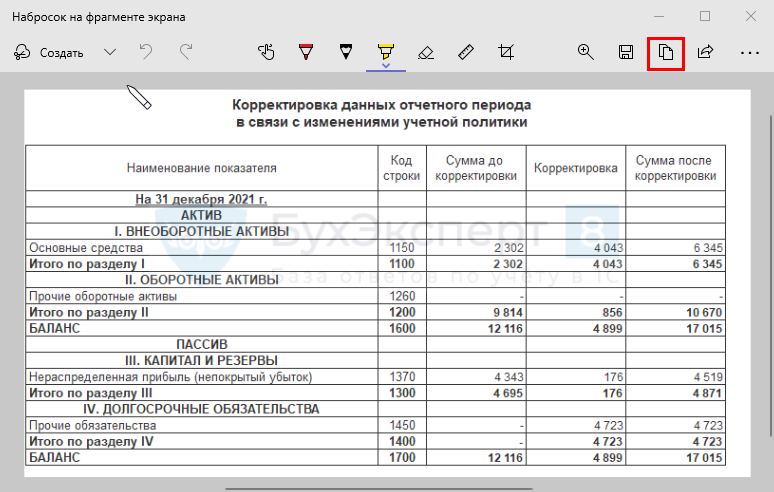

Шаг 2. Перенести таблицу в текстовые пояснения

Далее скопировать рисунок и вставить в word с текстовыми пояснениями.

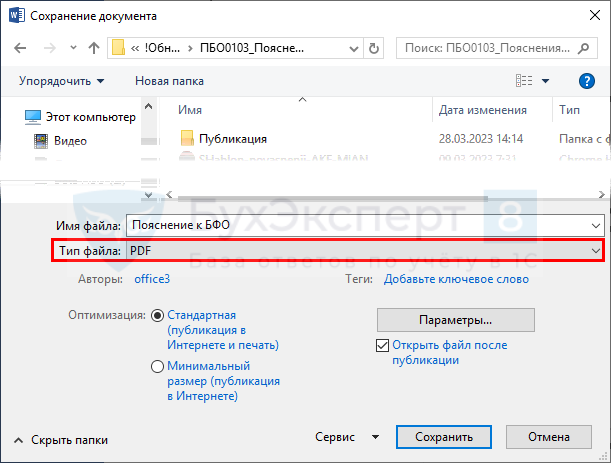

Шаг 3. Сохранить Пояснения в PDF

Для этого сохраните word файл через команду Сохранить как и выберите Тип файла PDF.

Шаг 4. Выгрузить Пояснение в 1С

В регламентированном отчете Бухгалтерская отчетность (с 2011 года) ( Отчеты – Регламентированные отчеты ) на вкладке Дополнительные файлы загрузите подготовленный документ.

См. также

- Пояснение к балансу «Корректировка данных отчетного налогового периода» при альтернативном переходе на новые ФСБУ в 1С

- Пояснения, в т.ч Пояснительная записка к бухгалтерской отчетности в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Аудиторское заключение.

- Бухгалтерская отчетность за 2022 в НКО. ЗаконодательствоУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Пояснения к Балансу 2. «Основные средства» при ФСБУ 6 в 1С.

- Пояснения к Балансу 2. «Основные средства» при ФСБУ 25 «Бухгалтерский учет аренды» в 1С.

Оцените публикацию

(4 оценок, среднее: 4,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruОбразец пояснительной записки в налоговую по требованию, подробная инструкция по составлению

Налоговые проверки — это не самый приятный аспект, возникающий в процессе хозяйственной деятельности компании. Даже если налоговики не приходят в гости, они продолжают обращать пристальное внимание на отчетность и движения оборотов компании. Для этой цели предназначены налоговые требования, которые представляют собой мини-вариант удаленной проверки, вызываемой непонятными для системы цифрами.

Почему надо отвечать на требования?

Налоговое требование поступает на предприятие разными путями:

- почтой;

- через систему электронного документооборота;

- нарочным.

Вам будет интересно: «Балтинвестбанк»: отзывы, вклады, платежи

По действующему законодательству, с 2017 года компания обязана отвечать на запросы ИФНС. Если ранее инспекторы рекомендовали не игнорировать их запросы, так как такие компании могли вызвать повышенный интерес со стороны органов контроля, то с 2017 года отсутствие пояснительной записки в налоговую по требованию в течение установленного на ответ срока приведет к наложению штрафа в размере 5000 рублей при первой провинности. Повторная просрочка ответа в течение года увеличивает штрафные санкции до 20000 рублей. Кроме того, ИФНС может заблокировать банковские счета фирмы.

Обязательные атрибуты пояснений

Вам будет интересно: Принципы работы НПФ «УГМК Перспектива»

В связи с ужесточением правил образец пояснительной записки в налоговую по требованию приобрел востребованность среди бухгалтеров и юристов. На самом деле у ИФНС не предусмотрен обязательный шаблон разъяснений, но имеются правила ответа. Их притязания к оформлению пояснительной записки включают в себя ряд обязательных пунктов:

- фирменный бланк;

- реквизиты и контакты предприятия;

- наличие исходящего номера и даты записки;

- упоминание в теле письма реквизитов полученного требования для оперативности опознания;

- расшифровка должности и подписи лица, поставившего росчерк на письме.

В какой форме писать пояснения, решает налогоплательщик. Ответ в основном зависит от характера требования. В любом случае надо помнить, что отвечать на требование пустыми фразами не годится. Налогоплательщик должен ссылаться на конкретные факты, цифры и букву налогового кодекса, приводя документальные доказательства.

В каких случаях требуют документы?

Получая запрос о представлении документов, надо знать, что налоговики имеют право истребовать материалы только при проведении выездной или камеральной проверки. К требованиям такого рода относятся:

- встречные проверки;

- выявленные расхождения в отчетности;

- применение фирмой налоговых льгот;

- проведение мероприятий налогового контроля.

Вам будет интересно: Как сшивать книгу (кассовую или доходов) своими руками

В прочих случаях организация не обязана представлять документы и может прямо указывать на это обстоятельство в своем ответе. Пояснительная записка в налоговую по требованию о предоставлении документов составляется в зависимости от характера сведений. Но, в любом случае, к такой записке должны быть приложены копии запрашиваемых материалов.

Как оформляются приложения?

Оформление доказательств должно быть строго в рамках закона. Если налогоплательщик ссылается на документы, то он должен перечислить их в теле пояснительной записки. К письму прилагается должным образом составленный комплект копий материалов. Документация копируется на чистые листы, сшивается, нумеруется. На каждой странице проставляется:

К комплекту прилагается копия доверенности лица, которое заверяло документацию. Если письмо подписал сотрудник, у которого не зафиксировано право на это в ИФНС, то необходимо приложить копию доверенности на совершение действий.

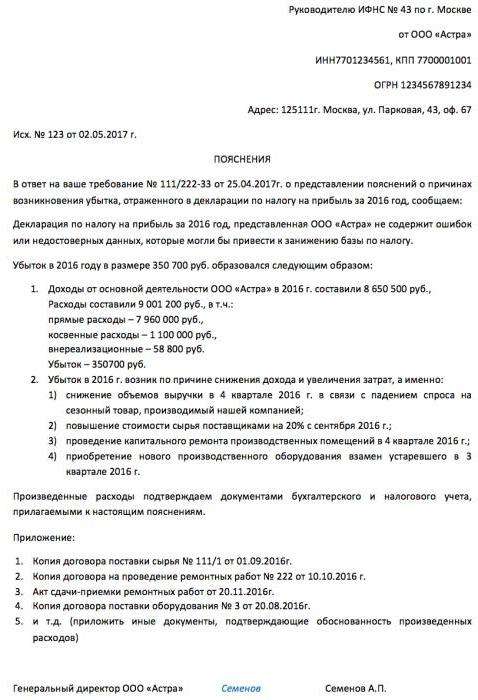

Ответ при встречной проверке

При написании ответов на запросы надо соблюдать некоторые условия, связанные с характером требования. Если на фирму пришел запрос о встречной проверке, то компания обязана предоставить нужную документацию. При этом образец пояснительной записки в налоговую по требованию встречной проверки будет выглядеть как перечень копий представляемых материалов. Разумеется, необходимо упомянуть название, ИНН/КПП фирмы, проверяемый период.

Не рекомендуется представлять информацию, о которой не спрашивают, даже если хочется поделиться. Ответственное лицо должно предельно кратко и четко ответить на вопросы строго по пунктам требования. Много недоумения вызывает обычно желание налоговиков узнать характер деятельности контрагента, дополнительные контакты, штатное расписание.

Юристы не рекомендуют предоставлять подобные сведения, ссылаясь на то, что организация не обязана быть в курсе событий происходящего у контрагента. Поэтому в пояснительной записке в налоговую по требованию образцом станет отсылка на информацию, содержащуюся в договоре с контрагентом.

Если пришло требование по НДС

Если «посчастливилось» получить требование, касающееся налога на добавленную стоимость, то, скорее всего в сданной декларации были обнаружены ошибки и несоответствия. С 2017 года вся переписка по НДС ведется в электронном виде через телекоммуникационные каналы связи. Инспектор не примет ответ в бумажном виде, так как это запрещено законом. При обнаружении в декларации ошибок налогоплательщик обязан подать уточненный расчет с приложением книг покупок и продаж в сроки, установленные в требовании.

Кроме того, он должен загрузить скан-копию разъяснений. Образец пояснительной записки в налоговую по требованию по НДС должен содержать следующие оправдания:

- причины возникновения ошибок и несоответствий;

- налогооблагаемая разница, на которую повлияет уточнение;

- тенденция налога к возникновению недоимки или переплаты;

- обещание внести исправления в декларацию;

- перечень прилагаемых скан-копий документальных доказательств в случае наличия.

Документация загружается в ТКС отдельными файлами в соответствии с принадлежностью и реквизитами. Надо помнить, что электронный способ доставки не освобождает от заверки копий по всем правилам.

Могут ли проверять НДФЛ?

Образец пояснительной записки в налоговую по требованию по НДФЛ также должен соответствовать запрашиваемой информации. В отличие от отчетности по НДС, справки по НДФЛ не являются налоговыми декларациями, поэтому ИФНС не может проводить камеральные проверки. Тем не менее, она имеет право проверять правильность составления справок и исчисления налога.

Если организация получила требование по НДФЛ, значит, при составлении справок были допущены ошибки в расчетах. Такими ошибками могут быть:

- расхождения между исчисленным, удержанным, уплаченным налогом;

- неверно примененный вычет;

- существенное снижение НДФЛ в сравнении с предыдущим периодом.

Отвечая на запрос фискальных органов, надо внести исправления в справки и обозначить это в записке. При этом придется поименно перечислить каждого сотрудника, по которому была допущена ошибка, и внести корректировки в бухгалтерский учет.

Как отвечать по другим налогам?

Образец пояснительной записки в налоговую по требованию, касающегося прочих налогов, примерно похож на ответ по НДС. Так как вся сданная отчетность подлежит камеральной проверке, то прежде всего надо исключить возможность допущения ошибок. Если налогоплательщик все же ошибся, то он обязан подать уточненные расчеты в указанный срок. В ответе компания упоминает, как повлияют новые расчеты на величину налога в суммовом выражении.

К своему образцу пояснительной записки в налоговую по требованию организация прилагает заверенные копии доказательств. Бывает, что запрос налоговой в отношении расхождений в отчетности вызван законными действиями предприятия. Например, подобные расхождения между доходами и расходами, отраженными в декларации по НДС и по налогу на прибыль, могут быть вызваны наличием необлагаемых сумм. Многие виды доходов и расходов, отражаемые в декларации по налогу на прибыль, не подлежат обложению НДС.

Обоснованные расхождения

Тем не менее, их надо включать в прочие доходы и расходы в целях налогообложения прибылью. В связи с этим ошибок в декларации нет, и налогоплательщику в пояснительной записке в налоговую по требованию, образец которой легко можно найти в интернет-ресурсах, просто нужно указать на данное обстоятельство, сославшись на статью налогового кодекса. Сдавать уточненные декларации в таких случаях нет необходимости.

Нередко приходят требования о несоответствии отчета о финансовых результатах с налоговой декларацией по прибыли. Не следует опасаться подобных запросов. Причина расхождений заключается в разнице между бухгалтерским и налоговым учетом. Образцом пояснительной записки в налоговую по требованию в таком случае может быть аргументированная ссылка на разные принципы составления отчетности и ведения учета.

Подозрительные убытки

Налог на прибыль вызывает у ИФНС много вопросов, особенно если вместо прибыли в декларации получается убыток. Если убыток носит единоразовый характер, то обычно это не привлекает внимание органов контроля. Но в случае постоянных убытков организации следует ожидать ежеквартальных запросов ИФНС. Подобные результаты коммерческой деятельности кажутся налоговикам подозрительными, тем более, если предприятие при этом не собирается начинать процедуру банкротства.

Факторы, влияющие на убыточность работы предприятия, могут быть самые разные. В большинстве случаев это происходит из-за высокой доли внереализационных расходов, не связанных с получением прибыли. Например, организация имеет большую дебиторскую задолженность с просроченным сроком действия и по закону обязана создавать резерв, суммы которого попадают во внереализационные расходы.

Пояснительная записка в налоговую по требованию об убытках должна содержать разъяснения о возникновении причин превышения расходов над доходами. В случае если на результаты повлияли макроэкономические факторы, следует писать, что компания не в силах изменить экономическую ситуацию в регионе, валютный курс, уровень инфляции и тому подобное. В то же время желательно пообещать провести оптимизацию затрат в ближайшем будущем.

Надо помнить, что компанию подозревают в неправомерности действий и вправе вызвать руководящих лиц на комиссию, если ответ не будет достаточно обоснованным. Разъяснения пишутся в свободной форме.

Источник: 1ku.ru

Пояснительная записка в налоговую по требованию — образец

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Пояснительная записка в налоговую по требованию — образец». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в предоставленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить разъяснения по этому вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых налогоплательщики обязаны пояснить результат контроля, прописаны в п. 3 ст. 88 НК РФ:

- ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет;

- в корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор заподозрит умышленное занижение налоговой базы и платежей и затребует объяснить изменения;

- в сданной декларации отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовьте письмо с разъяснениями заранее.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу. В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

В чём разница между пояснительной запиской и пояснениями к бухгалтерскому балансу

Пояснительная записка не входит в состав бухгалтерской отчётности. Такой вывод можно сделать на основании информации, содержащейся в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ, а также в письмах Минфина от 23 мая 2013 года № 03-02-07/2/18285 и от 9 января 2013 года № 07-02-18/01. Как правило, этот документ содержит информацию, сопутствующую бухгалтерской отчётности.

Обычно эта информация не связана с числовыми показателями бухгалтерского баланса или отчёта о финансовых результатах. Налогоплательщик представляет в ФНС такую информацию, если считает её полезной для заинтересованных пользователей при принятии экономических решений. В пояснительной записке обычно раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация на усмотрение организации.

Пояснительная записка должна быть составлена так, чтобы было ясно, что информация из неё не входит в состав бухгалтерской отчётности. Для этого нужно соблюдать следующие правила при оформлении бухотчётности и записки:

- в бухгалтерской отчётности не должно быть ссылок на данную информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчётности;

- информация в пояснительной записке должна быть обособлена от бухгалтерской отчётности.

Пояснительная записка в налоговую по требованию

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс.

рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей. Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет.

Налоговые проверки — это не самый приятный аспект, возникающий в процессе хозяйственной деятельности компании. Даже если налоговики не приходят в гости, они продолжают обращать пристальное внимание на отчетность и движения оборотов компании. Для этой цели предназначены налоговые требования, которые представляют собой мини-вариант удаленной проверки, вызываемой непонятными для системы цифрами.

Подозрительные убытки

Налог на прибыль вызывает у ИФНС много вопросов, особенно если вместо прибыли в декларации получается убыток. Если убыток носит единоразовый характер, то обычно это не привлекает внимание органов контроля. Но в случае постоянных убытков организации следует ожидать ежеквартальных запросов ИФНС. Подобные результаты коммерческой деятельности кажутся налоговикам подозрительными, тем более, если предприятие при этом не собирается начинать процедуру банкротства.

Факторы, влияющие на убыточность работы предприятия, могут быть самые разные. В большинстве случаев это происходит из-за высокой доли внереализационных расходов, не связанных с получением прибыли. Например, организация имеет большую дебиторскую задолженность с просроченным сроком действия и по закону обязана создавать резерв, суммы которого попадают во внереализационные расходы.

Когда налоговая запрашивает пояснения

Причины, по которым у налоговиков могут возникнуть вопросы к налогоплательщику в процессе камеральной проверки, перечисляются в п. 3 ст. 88 Налогового кодекса РФ:

- Причина 1 — «камералка» выявила в отчетности ошибки либо противоречия между данными отчетности и имеющимися у налоговиков сведениями.

Что потребует ИФНС – предоставить пояснения или внести исправления в отчетность.

- Причина 2 – налогоплательщиком сдана «уточненка», в которой сумма налога к уплате, по сравнению с ранее представленным отчетом, стала меньше.

Что потребует ИФНС – предоставить пояснения с обоснованием изменения показателей и снижения суммы налога к уплате.

- Причина 3 – в отчетности заявлены убыточные показатели.

Пояснение в налоговую по требованию: образец по убыткам

Налоговиков может заинтересовать убыточная деятельность компании, и в этом случае пояснения налогоплательщика должны в полной мере раскрывать причину возникновения убытка в запрашиваемом отчетном периоде. Для этого в письме расшифровываются доходы и расходы за определенный промежуток времени.

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы. Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Все приведенные сведения нужно подтвердить документально, приложив к письменному пояснению в налоговую копии бухгалтерских документов, договоров, накладных, банковских выписок, налоговых регистров и т.д.

Аналогичным образом могут быть даны пояснения в ответ на запрос о причинах снижения налоговой нагрузки, в сравнении со средним уровнем по отрасли.

Письмо-пояснение в налоговую: образец по убыткам

Налоговиков может заинтересовать убыточная деятельность компании, и в этом случае пояснения налогоплательщика должны в полной мере раскрывать причину возникновения убытка в запрашиваемом отчетном периоде. Для этого в письме расшифровываются доходы и расходы за определенный промежуток времени.

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы. Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Все приведенные сведения нужно подтвердить документально, приложив к письменному пояснению в налоговую копии бухгалтерских документов, договоров, накладных, банковских выписок, налоговых регистров и т.д.

Аналогичным образом могут быть даны пояснения в ответ на запрос о причинах снижения налоговой нагрузки, в сравнении со средним уровнем по отрасли.

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Как написать письмо в налоговую для разъяснения – образец, как выглядит ответ

Предназначение объяснительной записки – прояснение ситуации человеком, который является главным лицом в произошедших событиях, возможно, их виновником; цель объяснительной записки – провести внутреннее расследование причин происшествия, разобраться в них, сделать правильные выводы.

В ст. 193 ТК РФ говорится о том, что работодатель обязуется истребовать написание объяснительной записки у сотрудника в случае предполагаемого совершения дисциплинарного проступка. Работник вправе отказаться писать объяснительную записку, закон это предусматривает, у работодателя в этом случае возникает право применить дисциплинарное взыскание по отношению к сотруднику, без наличия его объяснительной записки.

Форма, шаблон объяснительной записки включает в себя обязательные реквизиты:

- — наименование организации;

- — указание должностного лица, к которому обращена записка, его ФИО;

- — наименование документа – «Объяснительная записка»;

- — дата составления и № регистрации записки;

- — заголовок к тексту («Касательно…», «О…»);

- — текст пояснения;

- — составитель, его подпись.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Пояснение в налоговую о несвоевременной уплате ндфл – юридические советы

После самостоятельной проверки указанной информации нужно узнать о том, какие именно суммы налога будут числиться по информации налоговых органов. Для этого лучше всего запросить у уполномоченных лиц соответствующую выписку расчетов, в которой будет указываться уплаченная сумма НДФЛ.

Изначально проводится сравнение показателей начисления с расчетом 6-НДФЛ, после чего уже проводится сравнение уплаты с реальной документацией. Также на компанию может быть начислена пеня в случае несвоевременного перечисления налога.

В налоговой инспекции своевременность начисления налогов осуществляется посредством сравнения дат, прописанных в строке 120 и даты, когда было зарегистрировано фактическую выплату суммы налога в бюджет.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Пояснительная записка к балансу – обязательна или нет?

Прежде всего, отметим, что нельзя путать пояснительную записку и пояснения к бухгалтерскому балансу. Последние, согласно пунктам 5 и 28 ПБУ 4/99 «Бухгалтерская отчетность организации», представляют собой отдельные отчетные формы, как то отчет о движении денежных средств, отчет об изменениях капитала и прочие формы в составе бухгалтерской отчетности , которые фактически считаются приложениями к балансу и отчету о финансовых результатах. Пояснительная записка сама по себе также относится к пояснениям в составе комплекта отчетности.

Обязательна ли пояснительная записка к бухгалтерскому балансу? Разумеется, составлять ее и предоставлять в ИФНС в составе бухгалтерской отчетности компания должна. Однако тут есть одно исключение. Если особенности деятельности компании позволяют ей носить статус представителя малого бизнеса, то бухгалтерскую отчетность такая фирма может составлять в упрощенном виде.

Похожие записи:

- Инструкция по переезду в Испанию на ПМЖ для россиян

- Продлят ли льготную? Кому и когда выгоднее брать ипотеку в 2023 году

- Что изменится для жителей Тюменской области с февраля 2023 года

Источник: bigmaster1.ru