План распределения прибыли — это пенсионный план с установленными взносами, в котором рабочим и служащим разрешается получать свою долю в общей прибыли организации таким образом, чтобы их поощряли вносить все больший и больший вклад в прибыль организации и мотивирует приложить все усилия; таким образом, это план поощрения, который дает сотрудникам переменную выгоду на основе определенного процента прибыли. Этот тип плана дает беспроигрышную ситуацию как для сотрудников, так и для работодателя. Это побуждает сотрудников прилагать все усилия в организации, что, в свою очередь, принесет больше прибыли и увеличит богатство организации. Таким образом, обе стороны выиграли от увеличения доходов.

Оглавление

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Что такое план распределения прибыли?

- Как это работает?

- Типы планов участия в прибылях

- # 1 — Денежный план

- #2 – Отложенные планы

- №3 – Комбинированный план

Как это работает?

Этот план определяет определенный процент прибыли для каждого конкретного сотрудника, на которого распространяется действие плана. Таким образом, компания должна решить, какая часть прибыли будет разделена с работниками, охваченными планом распределения прибыли. Кроме того, важно отметить, что только работодатели, компании или организации могут вносить свой вклад в этот план, а не сотрудники.

Методика распределения денежных средств в бизнесе

Этот план предусматривал ежеквартальные или годовые поощрения сотрудников организации на основе квартальной и годовой доходности. Годовая доходность. Годовая доходность представляет собой доход, полученный от инвестиций в течение года в процентах от вложенного капитала, и рассчитывается с использованием среднего геометрического. Этот доход предоставляет подробную информацию о совокупном доходе, полученном за год, и сравнивает доход, обеспечиваемый различными инвестициями, такими как акции, облигации, деривативы, взаимные фонды и т. д. соответственно. Кроме того, сотрудники могут получить свою долю в прибыли организации либо в виде наличных денег, либо в виде акций компании, при этом вклад вносится на квалифицированный пенсионный счет с отсрочкой налогообложения, который позволяет без штрафных санкций распределять среди сотрудников в определенной заранее определенной форме. возрастная группа.

Кроме того, существуют также схемы, когда работник решает уйти из организации и перейти в другую; затем, в этом случае, существующий взнос переносится на план другого работодателя с определенным процентом штрафа от существующего взноса.

Типы планов участия в прибылях

# 1 — Денежный план

Сотрудникам, охваченным этим планом, в конце каждого года или квартала в зависимости от обстоятельств предоставляются денежные средства или акции организации или компании. Таким образом, они получают мгновенные результаты своих усилий в организации. Основным недостатком этого типа плана является то, что работники облагаются налогом на этот дополнительный доход как на обычный доход.

Бизнес и партнерство: избежание рисков, практические советы и правила | Василий Хмельницкий. UFuture

#2 – Отложенные планы

Распределение прибыли направляется в специальный фонд, известный как трастовый фонд, который предоставляет вознаграждение сотрудникам позднее, часто при выходе сотрудников на пенсию. Соответственно, при отсроченном плане избегается немедленное налогообложение доходов работников. Кроме того, квалифицированный инвестиционный план предоставляет сотрудникам различные варианты инвестиций. Кроме того, пенсионные выплаты увеличиваются по мере увеличения взносов.

№3 – Комбинированный план

Как следует из названия, этот план представляет собой комбинацию обоих планов, упомянутых выше, в рамках которого часть взноса периодически выплачивается наличными, а часть взноса откладывается в трастовый фонд для выплаты при выходе на пенсию.

Пример планов распределения прибыли

Предположим, что компания, корпорация ABC, получает годовую прибыль в размере 500 000 долларов. В этой компании работают три сотрудника, X, Y и Z. Теперь все сотрудники получают доход в размере 400 000, 200 000 и 400 000 долларов соответственно. Компания придерживается политики 10% плана распределения прибыли.

Решение:

Следовательно, прибыль в размере 50 000 долларов (что составляет 10% от 500 000) распределяется между сотрудниками следующим образом:

- A: 20 000 долларов США (50 000 × 400 000/1 000 000)

- B: 10 000 долларов США (50 000 × 200 000/1 000 000)

- C: 20 000 долларов США (50 000 × 400 000/1 000 000)

Правила плана распределения прибыли

План распределения прибыли — это способ максимально удовлетворить интересы сотрудников организации. Простое правило этого плана заключается в том, что чем больше прибыль получает компания, тем больше получают вознаграждения сотрудники организации. Таким образом, существует прямая связь между усилиями, которые сотрудники вкладывают в организацию, и получаемыми ими стимулами к участию в прибылях. Таким образом, этот план помогает достичь беспроигрышной ситуации в организации для сотрудников и компании.

Разница между планом 401 (k) и планом участия в прибылях

Очень важное различие между планом 401(k) и планом распределения прибыли заключается в тех, кто вносит свой вклад в план работника. В соответствии с первым планом сам работник вносит вклад в план инвестиций в пенсионный план, тогда как во втором пенсионные выплаты только компрометируют вклад работодателя, в отличие от первого.

Преимущества

- Это побуждает сотрудника прилагать все больше и больше усилий к организации и увеличивать прибыльность организации.

- Чем больше усилий, тем больше прибыли. Таким образом, организация получила выгоду даже после выплаты сотрудникам дополнительных поощрений.

- Этот план поощрения включает в себя тип, при котором платеж откладывается, а получатель получателяПолучатель получателя относится к физическому лицу, бизнесу, правительству или любому другому юридическому лицу, которое получает оплату за предоставление товаров или услуг. Подробнее в момент выхода на пенсию. Таким образом, способ сохранения привычек в корпоративной культуре также увеличивается.

Недостатки

- Фокус работника смещается с качества работы на все большую и большую прибыль.

- Таким образом, в организации мотивируется ложная культура, которая игнорирует качественный аспект и фокусируется только на количественном аспекте организации.

- Этот вид культуры очень невыгоден в долгосрочной перспективе, хотя и дает удовлетворительные результаты в краткосрочной перспективе.

- Зарплата человека повышается одинаково, а не в зависимости от продвижения по службе, производительности или заслуг. Таким образом, некоторые сотрудники могут не чувствовать мотивации к работе и вкладывать больше усилий в организацию.

Как обсуждалось выше, в современном мире все чаще рассматривается план распределения прибыли, поскольку он обеспечивает беспроигрышную ситуацию для всей компании. Таким образом, этот план помогает организации расти и достигать высот.

Рекомендуемые статьи

Это было руководство по Плану распределения прибыли и его определению. Здесь мы обсудим три типа планов распределения прибыли (наличные, отсроченные и комбинированные), а также их примеры и правила. Вы можете узнать больше о финансировании из следующих статей –

- План с установленными взносами

- Аннуитет против пенсии

- Сравните — IRA против 401k

- 401k против Рота ИРА

- ETF с частным капиталом

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru

Распределение прибыли компании

![]()

![]()

- 28.05.20

- 0 комментариев

- 9333

В процессе хозяйственной деятельности каждая компания получает прибыль (или убыток). Прибыль – это положительная разница между доходами и расходами за отчетный период; подробную статью о ее видах читайте здесь. Если разница получилась отрицательной, то это убыток. Прибыль предприятия должна направляться на дальнейшее развитие фирмы или распределяться между собственниками.

Формирование прибыли

Процесс формирования прибыли происходит поэтапно. Сначала рассчитывается валовая прибыль, как разница между выручкой и себестоимостью.

Затем из полученного результата вычитают операционные расходы (затраты на сбыт, рекламу…) и прибавляют операционные доходы (реализация вторсырья, получение страховых выплат и пр.). В результате получается операционная прибыль.

Из операционной прибыли вычитают прочие расходы (штрафы по договорам, курсовые разницы и т.д.) и прибавляют прочие доходы (переоценка активов, прибыль от инвестиционной деятельности и др.). В итоге получается балансовая прибыль, из которой вычитается налог. Результат является чистой прибылью. Этапы ее формирования представлены на схеме:

Государство регулирует распределение балансовой прибыли различными законодательными актами, основным из которых является Налоговый Кодекс. Ведь именно из балансовой прибыли рассчитываются налоговые платежи в бюджет. Базовая ставка по налогу на прибыль равна 20%, однако для некоторых категорий налогоплательщиков ставка может быть снижена. К таким категориям относятся:

- участники особых экономических зон

- участники региональных инвестиционных проектов

- организации, получившие особый статус (например, свободный порт Владивосток)

После уплаты налога на прибыль в компании остается еще часть доходов. Эта часть является чистой прибылью предприятия, которая может использоваться на нужды бизнеса. Ее распределение остается в компетенции собственников компании.

Основные направления

Вся прибыль распределяется на две части – капитализируемую и потребляемую. Ключевую роль в определении пропорций распределения прибыли является состояние конкурентоспособности компании. Именно оно диктует, на какие нужды на данном этапе развития бизнеса направить свободные средства.

Владельцы предприятия вправе создавать дополнительные фонды, которые будут покрывать нужды конкретного бизнеса. Например, если в компании большой износ оборудования, то общим решением собственников может быть создан ремонтный фонд, средства которого будут расходоваться на запчасти для станков и их починку.

Резервный фонд

Этот фонд предназначен для покрытия непредвиденных расходов компании. Например, убытков от стихийных бедствий, пожаров, производственных аварий и т.д. Также средства фонда могут быть направлены на погашение облигаций или обратный выкуп акций. Для акционерных обществ размер резервного фонда должен составлять не менее 5% от уставного капитала.

Формирование фонда происходит путем ежегодного перечисления части чистой прибыли. Такое отчисление является обязательным и продолжается до достижения минимального уровня.

Увеличение уставного фонда

Если предприятию требуется увеличение уставного капитала, то это можно сделать за счет направления части прибыли. Такая процедура может потребоваться при расширении производства или для привлечения кредитов.

При перечислении части прибыли на увеличение уставного капитала доля каждого собственника предприятия не изменяется. Подробную статью про уставной капитал компании читайте тут.

Социальный фонд

Также за счет средств этого фонда могут выполняться дополнительные социальные гарантии перед работниками. Например, дополнительные отпуска, возмещение расходов по оплате проезда в отпуск для сотрудников и членов их семей, обучение работников за счет компании и т.д.

Погашение убытков прошлых лет

Если у компании в предыдущие налоговые периоды был получен убыток, то его можно погашать за счет чистой прибыли. На эти нужды можно направить всю полученную прибыль или ее часть, в зависимости от других потребностей производства.

Компании следует погашать убытки прошлых лет для повышения инвестиционной привлекательности, а также для увеличения шансов на получение займов. Если не погашать убытки, то они будут переходить из одного отчетного периода в другой.

Выплата дивидендов

Часть прибыли направляется на выплату дивидендов по привилегированным и обыкновенным акциям. Большую обзорную статью по дивидендам читайте здесь. Размер прибыли, который будет направлен на такие цели, закрепляется в дивидендной политике компании и выражается в процентах. При анализе компании в этом случае можно воспользоваться показателем ″прибыль на акцию″.

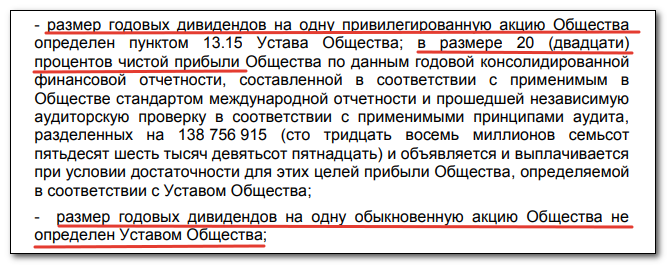

При этом для привилегированных и обыкновенных акций могут быть предусмотрены разные условия. Например, в ПАО «Мечел» на выплату по привилегированным акциям направляется 20% чистой прибыли, а на выплату по обыкновенным акциям фиксированный размер отсутствует. То есть выплата определяется Советом директоров по итогам каждого периода.

Похожая ситуация у Сбербанка — с той разницей, что выплаты по привилегированным акциям определяются не только чистой прибылью банка, но и их номинальной стоимостью:

Интересно, что в случае иностранных компаний часто доступна лишь история выплат дивидендов без уточнения по поводу политики компании. Это можно объяснить тем, что для развитых рынков сама история выплат считается более показательной, чем что-либо еще.

Так, дивидендные аристократы постепенно наращивают дивидендные выплаты, причем иногда это четко прослеживается на дистанции в десятки лет. Сокращение дивидендов в этом случае свидетельство серьезных проблем — как, например, у General Electric в 2008 году.

С другой стороны, дивидендная политика молодых и устоявшихся компаний обычно различается. Развивающиеся компании стремятся реинвестировать прибыль в свое развитие и первые годы могут вовсе не платить дивиденды — компания Microsoft не делала этого целых 17 лет, затем выплатив крупную сумму. Крупные гранды с длинной историей, вроде Coca-Cola, напротив выплачивают небольшие, но стабильные дивиденды. Такие компании настолько диверсифицированы и устойчивы, что нередко получают прибыль даже во время кризисов.

Предприятия не выплачивают дивиденды, если:

- у компании не в полном объеме уплачен уставной капитал

- предприятие имеет признаки банкротства

- другие ограничения согласно ст. 43 Федерального закона № 208-ФЗ от 26.12.1995 г.

ООО также не платят дивиденды. Собственники компании такого типа вправе распределить между собой чистую прибыль, пропорционально доли каждого владельца. Учредители общества могут распределять прибыль предприятия ежеквартально, раз в полугодие или раз в год, по своему усмотрению.

Расширение производства

Вместо выплаты дивидендов по обыкновенным акциям, собственники бизнеса могут принять решение о направлении чистой прибыли на расширение производства или увеличение производственных мощностей. В таком случае деньги будут направлены на закупку оборудования, модернизацию производственных цехов и другие нужды предприятия.

Порядок распределения прибыли

Решение об использовании прибыли предприятия принимается только собственниками бизнеса. В ООО это учредители, а в АО – акционеры.

Такое решение оформляется в письменном виде. В нем указывается:

- цели, на которые направляется прибыль

- размер в процентах или фиксированная сумма

- срок направления денег на конкретные нужды

Внутренними документами предприятия могут быть установлены размеры обязательных отчислений на определенные цели. Например, в Уставе может быть указано, что ежегодно 10% прибыли направляется в социальный фонд компании.

Планирование прибыли

Не менее важным процессом на предприятии является планирование прибыли. Оно необходимо для:

- принятия решений о дивидендной и инвестиционной политике

- эффективного распределения имеющихся ресурсов

- выявления внутренних резервов, с помощью которых можно повысить доходы компании

Планирование происходит по всем видам деятельности компании – основной, операционной, финансовой. Существует три основные методики планирования прибыли:

прямого подсчета

аналитический метод

директ-костинг

Существуют и другие способы планирования – нормативный метод, метод экстраполяции и т.д. Предприятие самостоятельно определяет, каким способом рассчитывать плановую прибыль.

По итогам отчетного периода полученную прибыль сравнивают с плановым показателем и анализируют отклонения. Такой анализ необходим для выявления слабых сторон в производстве, а также для составления планов на будущие периоды.

Выводы

Прибыль предприятия является важнейшим фактором для дальнейшего развития бизнеса. Она распределяется на две части:

1. капитализируемая – направляется на создание различных фондов или увеличение собственного капитала компании

2. потребляемая – направляется на выплату дивидендов, погашение убытков или приобретение основных фондов

Решение о том, на какие цели и в каком размере будет направлена прибыль, принимается собственниками бизнеса и зависит от конкурентоспособности компании.

Не менее важным этапом является планирование прибыли. Оно необходимо для прогнозирования будущих расходов и оценки эффективности деятельности компании за отчетный период.

С точки зрения инвестора очевидно, что акции прибыльной компании должны расти. Это действительно так, но не всегда, поскольку кроме бизнеса в цену акций заложен фактор рыночных настроений. В результате акция может либо взлететь гораздо выше, чем ожидается из прибыли компании либо наоборот пойти вниз в удачный по прибыли год. Однако на длинной дистанции в несколько лет котировки акций как правило адекватно отражают полученную и распределенную прибыль.

Источник: investprofit.info

Порядок распределения прибыли между участниками ООО

Распределение прибыли в ООО между участниками — процедура, с которой регулярно сталкиваются совладельцы успешных компаний. Вопрос в том, как производится распределение заработанных денег, и по каким принципам осуществляется расчет. Рассмотрим эти вопросы более подробно.

Общие положения

Главной целью создания ООО является получение прибыли. Следовательно, процесс разделения дивидендов между учредителями является естественным. Но важно понимать, что чистый доход компании — деньги, которые получены в результате деятельности, за вычетом выплаченных налогов и счетов. Вопрос распределения прибыли лежит на участниках общества, и это право закреплено в ФЗ.

Что такое ООО? Это общество, которое создается несколькими учредителями с целью увеличения уставного капитала и увеличения масштабов деятельности. У каждого собственника может быть различная доля (в зависимости от вложений в УК общества). Ее размер может определяться в процентах (50%) или в части от общей суммы. В приведенном примере это будет ½ от уставного капитала компании.

Не менее важной особенностью общества является возможность разделения дохода (чистой прибыли) между учредителями. Частота этой процедуры бывает различной. Как правило, она организуется раз в квартал, полгода или год. Не стоит путать разделение прибыли с выплатой дивидендов по акциям. В последнем случае выплаты производятся только раз в 12 месяцев.

Еще одна отличительная черта обществ — особенность структуры управления. Во главе ООО стоит гендиректор или правление, а также общее собрание владельцев. Последнее принимает ключевые решения для компании по коллегиальному принципу и с учетом правил, которые прописаны в уставе. Одним из вопросов, который может рассматриваться на собрании учредителей, является распределение прибыли общества.

Как это происходит?

Вопрос распределения прибыли ООО выносится на повестку собрания учредителей. В зависимости от успехов общества такой вопрос может рассматриваться один раз в 3, 6 или 12 месяцев. На собрании участники определяют правила распределения прибыли. Решение может приниматься только путем голосования. При отсутствии кворума (необходимого числа голосов учредителей) допускается перенос процесса принятия решения.

Прибыль может распределяться следующим образом:

- Выплаты учредителям компании.

- Премирование сотрудников общества.

- Вливание средств в действующие социальные программы организации.

- Укрепление финансовых резервов общества.

- Пополнение наиболее важных фондов.

- Расширение бизнес-деятельности, открытие новых направлений.

В уставе общества часто оговариваются цели, на которые может направляться полученная в результате деятельности прибыль. Кроме того, в документе часто отмечаются сроки проведения платежей в отношении учредителей общества. В последнем случае выплаты собственникам ООО должны найти отражение в бухгалтерской отчетности.

В иных ситуациях величина прибыли за год объявляется после определенной даты. Как результат, такая информация не находит отражения в бухгалтерской отчетности за последний период.

Особенности выплат собственникам и их сроки

Многие люди в процессе деятельности сталкивались с термином «дивиденды». Несмотря на его популярность, встретить подобную формулировку в нормативных бумагах или законах не получится. Если речь идет об ООО, применяется слово прибыль. Второй термин больше подходит для распределения дохода, полученного держателями ценных бумаг.

Распределение чистой прибыли производится по факту принятия соответствующего решения на собрании учредителей. Здесь же определятся, какая доля от общей суммы, и на какие цели будет потрачена. Размер выплат, предназначенных для каждого участника, зависит от его доли в УК общества. Чем она выше, тем больше выплаты.

Но здесь стоит ориентироваться не только на решение собрания, но и на условия, прописанные в уставе общества. В этом документе может быть определен иной подход в распределении.

Отдельного внимания заслуживают сроки, в течение которых производятся выплаты. По законодательству распределенная прибыль должна поступить на счет каждого из учредителей в период до 60 дней, начиная с момента, когда соответствующее решение было принято на собрании участников. На собрании могут быть определены меньшие сроки выплат. Кроме того, в уставе также может быть отражена другая информация. Главное, чтобы верхний срок, когда может быть произведена выплата, не превышал 60 дней.

Как быть в ситуации, когда в положенный период распределенная прибыль не дошла до одного или нескольких учредителей? В этом случае за собственником остается право требовать свои деньги в течение 3-х лет с момента истечения положенных по закону 60-ти дней на проведение выплаты. Снова-таки, у собрания есть право увеличить срок обращения за прибылью, что также должно найти отражение в уставе ООО.

Если в указанный период учредитель не обратился за деньгами, они перечисляются в состав нераспределенной прибыли. Но здесь имеется исключение. Если было доказано, что собственник отказался от положенных ему средств под давлением, срок истребования прибыли будет восстановлен.

Какие могут быть ограничения?

После принятия решения о перечислении прибыли участникам, ООО берет на себя обязательство своевременно провести необходимые платежи в оговоренном размере и с учетом размера долей собственников. Но в ФЗ РФ существует ряд ограничений, в которых проведение выплат невозможно:

- Учредители внесли не всю сумму в УК с учетом установленной доли.

- Размер чистых активов предприятия на момент разделения дохода, а также принятия соответствующего решения, меньше, чем величина резервных фондов или УК общества. Сюда же можно причислить ситуацию, когда после осуществления выплат значительно снизится размер уставного капитала или фонда ООО.

- Компания не произвела выплаты долей тем собственникам, которые ранее вышили из общества.

- В процессе принятия решения или после проведения выплат компания станет на грань банкротства.

Во всех перечисленных выше случаях распределение прибыли ООО запрещено. При этом полный объем ответственности за возможную финансовую неспособность общества, а также величину чистых активов несет руководитель организации — гендиректор.

Если участник компании своевременно оплатил свою долю, имеет право на часть прибыли, но не получает деньги (при условии принятия соответствующего решения), он праве требовать выплаты процентов за каждый день просрочки. После улаживания текущих проблем ООО производит необходимые платежи.

Отдельный вопрос — форма выплаты прибыли ООО. В законе четких правил не оговорено, поэтому средства могут передаваться наличными, по безналу или в натуральном виде (например, продукцией предприятия).

Спорные моменты

В процессе распределения прибыли в ООО часто возникают спорные ситуации, из-за которых возникают задержки выплаты средств. Рассмотрим наиболее частые случаи:

- Уставной капитал увеличен. Желание общества влить новые средства в УК вполне оправдано. Таким способом компания повышает инвестиционную привлекательность и добивается дополнительного финансирования. «Расширение» уставного капитала необходимо и в том случае, когда он не соответствует требованиям законодательства в отношении конкретного вида деятельности. И в первом, и во втором случае УК можно увеличивать за счет прибыли компании, которая не была распределена между учредителями. Для пополнения используются только «чистый» доход, с которого выплачены налоги, штрафы (если они были), сборы и счета контрагентов. Решение об увеличении УК ООО за счет нераспределенной прибыли может приниматься только учредителями на общем собрании.

- Добавление новых собственников. Ситуация с распределением дивидендов в ООО усложняется и в том случае, когда в разгар отчетного периода появляется новый участник. Здесь необходимо ориентироваться на устав общества и действующие ФЗ. В них прописано, что распределение прибыли производится с учетом долей учредителя в УК. Это значит, что на момент вынесения вопроса на общее собрание дивиденды положены всем участникам, но с учетом части в уставном капитале. При этом период, когда они вошли в состав собственников, не имеет большого значения.

- Выплаты в натуральном виде. Как отмечалось выше, при наличии такого решения прибыль может распределяться нестандартным путем — посредством совершения платежа в натуральном виде. Со стороны закона такие выплаты не запрещены. Другое дело — устав, в котором может иметь место запрет на проведение подобных процедур. Если по этому вопросу возникают споры между учредителями, на первое место выходит ФЗ. В нем прописана возможность проведения выплат в натуральной форме, поэтому с позиции закона это не является нарушением.

- Отмена решения. По законодательству решение о распределении дохода предприятия принимается коллегиально. При этом для получения позитивного результата требуется, чтобы «за» проголосовало большее число учредителей. Также на практике не принято рассмотрение одного вопроса два раза. Но бывают случаи, когда первое решение пересматривается и отменяется на внеочередном собрании. Такое действие является незаконным, ведь отмена решения собрания — целиком и полностью полномочия суда. Оформить и подать иск о его неправомочности может любой из учредителей, считающий сложившуюся ситуацию нарушением собственных прав.

Распределение прибыли в различных случаях — при УСН и ликвидации

Известно, что распределение чистого дохода предприятия производится на базе информации, полученной из бухучета. По законодательству это правило работает для всех компаний, вне зависимости от вида отчетности перед ФНС. До 2013 года общества могли не вести промежуточных финансовых отчетов, отчитываясь только в конце года. Это значит, что распределение прибыли осуществлялось только один раз, после того, как компанией были выплачены все сборы, налоги и отчисления.

Отдельный вопрос — ликвидация компании. Она может производиться двумя путями — добровольно или принудительно. В первой ситуации учредители сами принимают решение о прекращении деятельности, а во втором случае это делает суд. Решение о ликвидации принимается на общем собрании, а в завершение оформляется протокол, назначается комиссия и активизируется работа по выплате кредиторского долга.

Как только все расчеты по задолженностям произведены, оставшиеся активы передаются по специальному акту учредителям, имеющим на них соответствующие права. Распределение производится с учетом долей. После этого оформляется ликвидационный баланс, а далее документ подлежит утверждению. Как только сформирован полный пакет бумаг, он передается в специальный орган для регистрации и завершения процесса ликвидации.

Если по результатам оформленного баланса виден убыток, он в обязательном порядке погашается за счет уставного капитала предприятия.

Документальное оформление

Стоит отметить, что факт распределения прибыли оформляется путем составления протокола. При этом типовой формы документа законодательно не установлено. Чаще всего протокол составляется в свободном виде, но с указанием обязательной информации, а именно даты и места проведения собрания, номера бумаги, а также списка вопросов на повестке дня. Кроме того, должна быть отражена следующая информация — размер дивидендов, сроки, а также форма выплат. Стоит отметить, что в протоколе указывается только общая сумма прибыли, которая подлежит выплате.

В дальнейшем расчет дохода производится в индивидуальном порядке с оформлением отдельного документа, к примеру, бухгалтерской справки. Сам процесс выплаты производится с применением платежного поручения, расходного кассового ордера или платежной ведомости. Если речь идет о распределении имущества, составляется специальный акт, в котором должны расписаться все учредители.

Источник: urlaw03.ru