Заполнение платёжных документов является важным и ответственным процессом. От правильного заполнения зависит, будет ли ваш платёж принят или отклонен. Наличие ошибок или неточностей может привести к дополнительным расчетам, штрафным санкциям или невозможности взыскания платежа. Поэтому важно быть внимательным и добросовестным при заполнении платежек.

Для заполнения платежек необходимо иметь некоторые документы. Это могут быть: счет-фактуры, приложения к договорам, справки об уплаченных налогах и другие нормативные акты или документы, подтверждающие правомерность и основание платежа. Обращайте внимание на возможное наличие исключений и особенностей при заполнении платежных документов.

У разных организаций и органов исполнительной власти могут быть свои требования к заполнению платежек. Поэтому перед заполнением важно ознакомиться с инструкциями, предоставленными организацией или органом, принимающим платежи. Обратите внимание, что для каждого вида платежа могут быть установлены свои формы, шаблоны или требования к содержанию платежек.

КАК ЗАПОЛНИТЬ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ЕНП И УВЕДОМЛЕНИЕ В НАЛОГОВУЮ 2023 В 1С

Как правильно заполнить платежку на взносы, налоги, пени, штрафы

Заполнение платежки на взносы, налоги, пени, штрафы может быть сложной и ответственной задачей. Ошибки при заполнении могут привести к неправильному начислению и несвоевременному уплате обязательств, что может повлечь за собой дополнительные штрафы и пени. В данном разделе мы рассмотрим основные аспекты исключений при заполнении платежных документов.

Перед началом заполнения платежки, необходимо ознакомиться с нормативными документами, которые регулируют правила заполнения. Возможно, для заполнения платежки потребуются дополнительные документы, такие как счета, справки, договоры и другие документы, подтверждающие основание для платежа.

Для минимизации ошибок при заполнении платежной формы рекомендуется использовать возможность электронного заполнения или пользоваться справочной информацией на сайтах соответствующих организаций. Также можно обратиться к специалисту, который поможет правильно заполнить платежку и снизить риск возникновения ошибок.

При заполнении платежки следует быть внимательным и добросовестным. Неправильное заполнение может привести к отклонению платежа или его задержке. При проведении платежа по электронным каналам, следует убедиться в правильности заполнения всех полей и указания всех необходимых реквизитов. Ошибки в платежном поручении могут привести к отказу в зачислении платежа.

Для удобства заполнения платежки на взносы, налоги, пени, штрафы можно использовать нумерованные или маркированные списки. Например, можно использовать следующую последовательность:

- Внимательно ознакомьтесь с инструкцией по заполнению платежной формы.

- Определите конкретную цель и основание платежа.

- Проверьте правильность указания всех необходимых данных, таких как наименование организации-получателя, ИНН, КПП и номер счета.

- Укажите сумму платежа и его основание, при необходимости.

- Проверьте правильность указания вашего ИНН, имя и фамилию плательщика, а также других данных, связанных с вашей личностью.

- Подпишите и дата платежку.

- Сохраните копию платежной формы для своей архивации.

Советуем ознакомиться: Неправильно начислили, не оплатили больничный лист куда обращаться в 2023 году: ошибка работодатель начисление документы ФСС

Также можно использовать таблицу для более удобного и наглядного заполнения. Например, можно создать следующую таблицу:

| Наименование организации-получателя | Полное наименование юридического лица или ФИО индивидуального предпринимателя | ООО «Рога и копыта» |

| ИНН | Идентификационный номер налогоплательщика | 1234567890 |

| КПП | Код причины постановки на учет в налоговом органе | 123456789 |

| Номер счета | Реквизиты банковского счета организации-получателя | 40817810099990294356 |

Важно помнить, что каждая организация может иметь свои особенности заполнения платежных форм, поэтому рекомендуется внимательно ознакомиться с инструкциями и требованиями конкретной организации.

Заполнение платежки на взносы, налоги, пени, штрафы является ответственным процессом, который требует внимания и добросовестности. Следование инструкциям, правильное указание всех необходимых данных и избегание ошибок поможет снизить риск возникновения проблем при уплате обязательств.

Ошибки, которые можно избежать при заполнении платежек

При заполнении платежных документов могут возникать некоторые ошибки, которые могут привести к неправильному исполнению платежей или даже к штрафам. Чтобы избежать неприятных ситуаций, важно знать основные ошибки, которые могут возникнуть при заполнении платежек.

Ниже приведены некоторые наиболее распространенные ошибки, которые можно избежать:

- Неправильное указание реквизитов – при заполнении платежных документов очень важно внимательно проверить все реквизиты, такие как номер счета, код банка и инн. Даже небольшая ошибка может привести к тому, что платеж не будет засчитан или попадет не в тот банк или организацию. Поэтому перед отправкой платежки рекомендуется внимательно проверить все реквизиты.

- Неверное указание суммы платежа – при заполнении платежки необходимо точно указать сумму платежа, так как даже небольшая ошибка может привести к неправильному начислению или переплате. Рекомендуется дважды проверить указанную сумму на платежке, чтобы быть уверенным в ее правильности.

- Отсутствие подписи – некоторые платежные документы требуют наличия подписи отправителя. Если платежная квитанция или иная форма платежки требует подписи, не забудьте ее поставить. В противном случае платеж может быть отклонен.

- Заполнение форм ненормативным почерком – при заполнении платежных документов следует использовать четкий и разборчивый почерк. Если ваш почерк трудночитаем, это может сделать невозможным обработку платежки со стороны банка или организации, что может привести к задержке или отклонению платежа.

- Отправка неподходящих документов – следует убедиться в том, что используемый документ действительно подходит для заполнения указанного вида платежных документов. Использование неподходящего документа может привести к тому, что ваш платеж будет неправильно обработан.

Конечно, есть ряд исключений и нормативных положений в заполнении платежек, которые могут отличаться в разных ситуациях и для разных видов платежей. Однако, учитывая вышеупомянутые наиболее распространенные ошибки, можно уверенно заполнять платежки, избегая проблем и внесения неправильных данных.

Основные нормативные документы для заполнения платежных документов

Для правильного заполнения платежных документов необходимо ориентироваться на определенные нормативные акты и формы, утвержденные соответствующими органами. Ниже приведены основные нормативные документы, которые регулируют процесс заполнения платежных документов.

Советуем ознакомиться: Как изменится зарплата рядового контрактника в армии в 2023 году: размер, доплаты и льготы

1. Федеральный закон от 21.07.2005 N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Данный закон устанавливает требования к содержанию платежного документа и обязательно указывает на необходимость использования определенных форм при его заполнении.

2. Приказ Министерства финансов РФ от 27 июля 2010 года № 108н «Об утверждении формы акта приема-передачи денежных средств по платежному документу и порядка его заполнения» регламентирует процесс заполнения платежной квитанции. Данный документ определяет обязательные поля, которые составляют платежный документ, а также правила его представления.

3. Постановление Правительства РФ от 09.11.2011 № 915 «Об утверждении формы и порядка заполнения платежного документа»

Приказ 58 н от 05 04 17. Изменены правила заполнения платежек на уплату налогов и взносов

Внес изменения в правила заполнения платежек, утвержденные приказом Минфина России от 12.11.13 № 107н . Теперь нормативным правовым актом установлено, что при перечислении страховых взносов в ИФНС организации должны ставить в поле 101 код «01», а предприниматели (при уплате взносов как за работников, так и «за себя») — «09». Также поправки коснулись правил оформления платежек при перечислении налогов и взносов третьими лицами.

Поле 101

До сих пор не было полной ясности, как заполнять поле 101 платежных поручений при уплате страховых взносов. Напомним, что в этом реквизите нужно указывать статус организации или ИП, которые перечисляют средства в бюджет.

О вариантах заполнения этого реквизиты мы писали в статье « ». Некоторые ведущие банки рекомендовали в поле 101 указывать статус «08». Согласно приказу Минфина от 12.11.13 № 107н , этот код предназначен для плательщиков (как организаций, так и ИП), осуществляющих перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ.

Однако налоговики эту позицию не разделяли. Напомним, что в начале этого года ФНС сообщила, что если работодатель (организация или ИП) перечисляет страховые взносы с выплат работникам, то в поле 101 «Статус плательщика» платежного поручения следует указывать статус «14».

Позднее ФНС заявила обратное: организации должны указывать код «01», а предприниматели — «09». Вместе с тем, по действующим правилам эти значения предназначены для налогоплательщиков — юридических лиц и налогоплательщиков-предпринимателей (ИП). А, как известно, в Налоговом кодексе понятия «налогоплательщик» и «плательщик страховых взносов» разделены.

В итоге Минфин наконец-то скорректировал наименования статусов плательщиков. Согласно поправкам, которые вступят в силу с 25 апреля, в поле 101 «Статус плательщика указывается одно из следующих значений статуса:

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель.

Код «08» теперь используется при перечислении в бюджет платежей, не являющихся налогами, сборами, страховыми взносами или иными платежами, администрируемыми налоговыми органами. А код «14» и вовсе удален.

Таким образом, если страховые взносы за работников перечисляет организация, то в поле она точно должна указывать код «01». Если же страховые взносы платит ИП (как за работников, так и «за себя»), то ему следует проставлять код «09».

Автоматическое формирование платежек позволяет избежать ошибок при их заполнении. Некоторые веб-сервисы для сдачи отчетности (например, « ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые обновления — реквизиты получателя, актуальные КБК, коды для статуса плательщика — своевременно устанавливаются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Уплата налогов и взносом иными лицами

С недавних пор уплачивать налоги и взносы за организацию и предпринимателя может другое лицо (см. « »). В связи с этим Минфин утвердил порядок заполнения реквизитов законным и уполномоченным представителем плательщика. Так, платежное поручение на уплату налогов и взносов, перечисляемых иным лицом, необходимо заполнять следующим образом.

В поле «ИНН» указывается значение ИНН плательщика, чья обязанность по уплате налогов, страховых взносов и иных платежей в бюджет исполняется.

Если у плательщика-физлица нет ИНН, то проставляется ноль («0»), а в поле «Код» указывается Уникальный идентификатор начисления (индекс документа);

В поле «КПП» (заполняется при уплате налога за юридическое лицо) — значение КПП плательщика, чья обязанность по уплате налогов, страховых взносов и иных платежей в бюджет исполняется. При исполнении обязанности по уплате платежей за физлиц в реквизите «КПП» указывается ноль («0»);

В поле «Плательщик» — информация о плательщике — законном, уполномоченном представителе или ином лице, осуществляющем платеж.

В поле «Назначение платежа» указываются ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, потом ставится разделительный символ «//», а затем наименование налогоплательщика (плательщика взносов), чья обязанность перед бюджетом исполняется;

В поле 101 «Статус плательщика» указывается статус того лица, за кого уплачивается налог или взносы. Например, код «01» — для юрлиц, «09» — для ИП, 13 — для «физлиц».

- Приложение. Цены, не ниже которых осуществляются закупка (за исключением импорта), поставки (за исключением экспорта) и розничная продажа водки, ликероводочной и другой алкогольной продукции крепостью свыше 28 процентов (за исключением коньяка, бренди и другой алкогольной продукции, произведенной из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов), за 0,5 литра готовой продукции

Приказ Минфина России от 11 мая 2016 г. N 58н

«Об установлении цен, не ниже которых осуществляются закупка (за исключением импорта), поставки (за исключением экспорта) и розничная продажа алкогольной продукции крепостью свыше 28 процентов»

С изменениями и дополнениями от:

В соответствии с абзацем вторым статьи 5 Федерального закона от 22 ноября 1995 г. N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4553; 1999, N 2, ст. 245; 2001, N 53, ст. 5022; 2005, N 30, ст. 3113; 2009, N 1, ст.

21; 2011, N 30, ст. 4566; 2012, N 53, 7611; 2013, N 30, ст. 4065; 2015, N 1, ст. 43) и на основании пункта 1 Указа Президента Российской Федерации от 15 января 2016 г. N 12 «Вопросы Министерства финансов Российской Федерации» (Собрание законодательства Российской Федерации, 2016, N 3, ст. 473) приказываю:

а) цену на водку, ликероводочную и другую алкогольную продукцию крепостью свыше 28 процентов (за исключением коньяка, бренди и другой алкогольной продукции, произведенной из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов) за 0,5 литра готовой продукции, не ниже которой осуществляются закупка (за исключением импорта) алкогольной продукции у организации, поставляющей такую продукцию на основании лицензии на производство, хранение и поставки произведенной алкогольной продукции, и поставки (за исключением экспорта) алкогольной продукции организацией на основании лицензии на производство, хранение и поставки произведенной алкогольной продукции, в размере согласно Приложению к настоящему приказу;

б) цену, не ниже которой осуществляются закупка (за исключением импорта) алкогольной продукции у организации, поставляющей такую продукцию на основании лицензии на производство, хранение и поставки произведенной алкогольной продукции, и поставки (за исключением экспорта) алкогольной продукции организацией на основании лицензии на производство, хранение и поставки произведенной алкогольной продукции, в размере:

на бренди и другую алкогольную продукцию, произведенную из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов, за исключением коньяка, — 239 рублей за 0,5 литра готовой продукции;

на коньяк — 329 рублей за 0,5 литра готовой продукции;

в) цену на водку, ликероводочную и другую алкогольную продукцию крепостью свыше 28 процентов (за исключением коньяка, бренди и другой алкогольной продукции, произведенной из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов) за 0,5 литра готовой продукции, не ниже которой осуществляются закупка (за исключением импорта) алкогольной продукции у организации, поставляющей такую продукцию на основании лицензии на закупку, хранение и поставки алкогольной продукции, и поставки (за исключением экспорта) алкогольной продукции организацией, осуществляющей ее закупку у иной организации, в размере согласно Приложению к настоящему приказу;

г) цену, не ниже которой осуществляются закупка (за исключением импорта) алкогольной продукции у организации, поставляющей такую продукцию на основании лицензии на закупку, хранение и поставки алкогольной продукции, и поставки (за исключением экспорта) алкогольной продукции организацией, осуществляющей ее закупку у иной организации, в размере:

на бренди и другую алкогольную продукцию, произведенную из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов, за исключением коньяка, — 250 рублей за 0,5 литра готовой продукции;

на коньяк — 338 рублей за 0,5 литра готовой продукции;

д) цену на водку, ликероводочную и другую алкогольную продукцию крепостью свыше 28 процентов (за исключением коньяка, бренди и другой алкогольной продукции, произведенной из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов) за 0,5 литра готовой продукции, не ниже которой осуществляются розничная продажа такой алкогольной продукции, в размере согласно Приложению к настоящему приказу;

е) цену, не ниже которой осуществляется розничная продажа алкогольной продукции, в размере:

на бренди и другую алкогольную продукцию, произведенную из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов, за исключением коньяка, — 307 рублей за 0,5 литра готовой продукции;

на коньяк — 388 рублей за 0,5 литра готовой продукции.

2. Цены, не ниже которых осуществляются закупка (за исключением импорта), поставки (за исключением экспорта) и розничная продажа алкогольной продукции крепостью свыше 28 процентов, розлитой в потребительскую тару иной емкости, рассчитываются пропорционально ценам, установленным согласно подпунктам «а» — «е» пункта 1 настоящего приказа, за исключением водки, розлитой в потребительскую тару объемом свыше 0,375 до 0,5 литра, цена которой равна цене водки, розлитой в потребительскую тару емкостью 0,5 литра.

С 25 апреля 2017 года платежные поручения нужно заполнять по новым правилам. Изменения обусловлены вступлением с указанной даты . Сразу скажем, что новый порядок заполнения «платежек» касается всех организаций и ИП, поэтому рекомендуем ознакомиться с данной статьей максимально внимательно. В ней мы привели образцы заполнения платежных поручений по новым правилам, а также подробно рассказали, в чем именно заключаются поправки.

О каких изменениях идет речь

В целях уплаты в бюджетную систему налогов и страховых взносов организации, индивидуальные предприниматели и физические лица применяют бланки платежных поручений, форма которых приведена в приложении № 3 к Положению, утв. Банком России от 19.06.2012 № 383-П.

Правила заполнения платежных поручений утверждены приказом Минфина России от 12.11.2013 № 107н. В эти правила Приказом Минфина России от 05.04.2017 № 58н внесены изменения. Поправки вступают в силу с 25 апреля 2017 года. Следовательно, с этой даты, по сути, начнут действовать новые правила заполнения платежных поручений.

Комментируемые поправки решают два довольно серьезных вопроса, а именно:

- с 25 апреля 2017 года урегулирована спорная ситуация с заполнением поля 101 платежного поручения «Статус плательщика»;

- с 25 апреля 2017 года официально закреплено, как именно заполнять платежные поручения при перечислении налогов или страховых взносов третьими лицами.

Как заполнять поле 101: решен спорный вопрос

С начала 2017 года не утихают споры, связанные с заполнением поля 101 платежных поручений при уплате страховых взносов. В этом поле, напомним, требуется указывать статус организации или ИП, которые перечисляют средства в бюджет. «Статусы плательщика» должны обозначаться двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12.11.2013 № 107н. С 2017 года страховые взносы организации и предприниматели платят по реквизитам налоговых инспекций. В связи с этим, у бухгалтеров встал вопрос о том, какой код указывать при уплате взносов.

Позднее в ФНС изменили свою позицию: в Письме ФНС России от 03.02.2017 № ЗН-4-1/1931 сообщалось, что организации, которые перечисляют взносы за сотрудников, должны указывать в поле 101 платежки код 01. А предприниматели, уплачивающие взносы за сотрудников, – код 09. В результате – возникла путаница. Казалось, что уже никто не знал, какой же именно код является правильным. Мы подробно рассматривали эту спорную ситуацию в статье « »;

С 25 апреля 2017 года перечень кодов статуса плательщика для поля 101 платежного поручения обновился. С этой даты официально закреплено, что для перечисления страховых взносов по реквизитам ИФНС нужно указывать код:

- 01 – если страховые взносы за работников перечисляет организация;

- 09 – если страховые взносы платит ИП (как за сотрудников, так и «за себя»).

Код 08 с 25 апреля 2017 года используйте при перечислении в бюджет неналоговых платежей, которые администрируют ИФНС. Ранее, напомним, код 08 предлагалось использовать организациям и предпринимателям при перечислении в ФСС взносов на «травматизм» за сотрудников.

Если организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников, то в поле 101 «Статус плательщика» платежки нужно указывать код 02. С 25 апреля 2017 года в этой части ничего не изменилось.

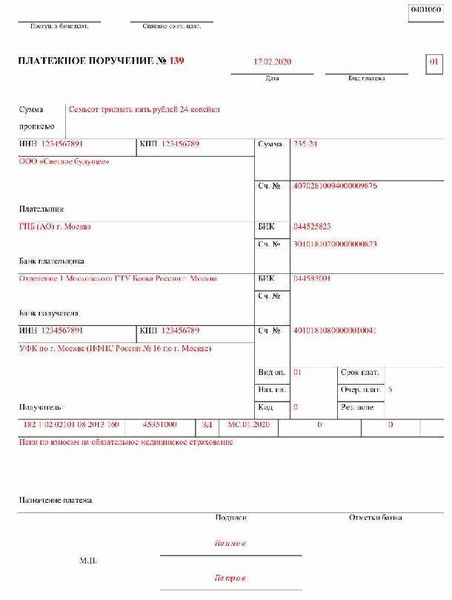

Предположим, что организация перечисляет пенсионные страховые взносы за своих работников за апрель 2017. В поле 101 теперь совершенно точно нужно указывать код 01 . С другим кодом платежное поручение попросту не проведет банк и вернет плательщику. Образец платежки на уплату страховых взносов с учетом новых правил заполнения будет выглядеть так:

Если, допустим, в 2017 году страховые взносы «за себя» или за своих наемных работников будет перечислять индивидуальный предприниматель, то в поле 101 теперь официально нужно показывать код «09». Для наглядности приведем пример платежного поручения, когда ИП в 2017 году вносит за себя платеж по страховым взносам с дохода в пределах 300 000 рублей.

Заполнение поручений при уплате налогов и взносов за других

С 30 ноября 2016 года налоги за организацию официально может заплатить ее учредитель, директор или другая компания либо физическое лицо. С 1 января 2017 года перечислять за третьих лиц можно и страховые взносы. Мы подробно разбирались в этой теме в статье «См. « ».

Обратите внимание: в этой статье мы высказали предположение, что в 2017 году правила заполнения платежек логично было бы скорректировать и предусмотреть специальный порядок заполнения платежных поручений для перечисления налогов и взносов третьими лицами.

В порядок заполнения платежек соответствующие изменения, действительно, внесли. Поправки также начнут действовать с 25 апреля 2017 года. С этой даты при уплате налогов и взносов за других нужно придерживаться следующих правил:

- в полях «ИНН плательщика» и «КПП плательщика» платежки нужно показывать реквизиты лица, за которое вносится платеж. Если деньги перечисляют за физическое лицо, у которого нет ИНН, то в соответствующем в поле ставят «0», а в поле «Код» – УИН;

- в поле «Плательщик» следует указать сведения о представителе, который фактически перечисляет деньги;

- в поле «Назначение платежа» отмечают ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, а потом ставят знак «//» и указывают наименование плательщика налогов или взносов;

- в поле 101 «Статус плательщика» – показывают статус лица, за которое вносят платеж (01 – для организаций, 09 – для ИП и 13 – для физических лиц).

Источник: vikavto68.ru

Пошаговая инструкция и образец заполнения платежного поручения в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Пошаговая инструкция и образец заполнения платежного поручения в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Если мы говорим про формирование платежных поручений по НДФЛ, то сначала нужно напомнить о некоторых новшествах, которые затронули этот налог с 2023 года. Перечислим те, которые влияют на заполнение платежек.

Инструкция по заполнению реквизитов платежного поручения

При заполнении платежного поручения указывают:

- № платежки согласно порядковой нумерации, принятой у плательщика (3).

- Дату ее составления (4).

- Вид платежа не прописывают (5).

- Всю сумму платежа прописью (6) и цифрами (7).

- Наименование организации кратко либо ФИО ИП (8).

- Банковские реквизиты плательщика: счет, БИК (9 – 12).

- ИНН (60), КПП (102).

- Статус плательщика (101). При переводе средств контрагенту поле 101 не заполняют. Реквизит указывается при перечислении обязательных платежей с использованием кодов, список которых представлен в Приложении 5 к Приказу № 107н., например:

Статус плательщика

Код реквизита «101»

налоги в бюджет, взносы

НДФЛ за работников

взносы на травматизм

Организация

ИП

Какой способ уплаты налогов лучше выбрать: сравнительная таблица

Как платили и отчитывались в 2022 году

Для каждого налога свой срок сдачи декларации и оплаты

По каждому налогу подается отдельная декларация

Для каждого налога необходимо было формировать отдельную платежку

Единый налоговый платеж в 2023 году

Срок сдачи отчетности и уплаты налогов стал единым — 25-е и 28-е число соответственно

По каждому налогу компании также обязаны отчитаться декларациями.

Однако по налогам, которые компания уплачивает до сдачи отчетности, она обязана подавать уведомления

Формируется единая платежка с общей суммой по всем налоговым обязательствам

Разные платежки с КБК вместо уведомлений

Срок отчетности и уплаты также стали едиными

По каждому налогу компании также обязаны отчитаться декларациями, но уведомления подавать не нужно

Подаются отдельные платежки по конкретным КБК.

Однако в случае ошибки в одном из платежных поручений компания обязана подать уведомление с правильными данными. С этого момента компания будет обязана подавать уведомления на постоянной основе

Как заполнить платежное поручение

Для начала вам надо указать:

- Дату документа и его номер — он должен быть не более шести знаков.

- Вид платежа. Он может иметь значения «Срочно», «Телеграфом», «Почтой». Если отправляете платежку через банк-клиент, укажите закодированное значение, принятое банком. Это поле можно оставить и незаполненным: в нашем примере платежного поручения (выше) оно пустое.

- Статус плательщика — код от 01 до 20, уточняющий лицо или организацию, которые перечисляют деньги.

- Сумму платежа. Ее надо указать прописью с начала строки с заглавной буквы (копейки — цифрами). При этом «рубль» и «копейка» пишутся без сокращений.

На какие реквизиты платежного поручения по НДФЛ необходимо обратить особое внимание

Разберемся, какие реквизиты в “платежке” по налогу на доходы физических лиц считаются ключевыми, и на какие моменты требуется обратить особо пристальное внимание:

- 0 — текущий платеж,

- 0 — если платеж по требованию ФНС, но в нем не было номера,

- 20-значный номер, указанный в требовании от ФНС.

- 8-значный номер, если НДФЛ перечисляется в федеральный, территориальных или местный бюджет,

- 11-значный номер для НДФЛ, который распределяется между поселениями муниципального образования.

- ЗД — если задолженность,

- ТП — если текущий платеж.

- 0 — текущие платежи, задолженности,

- номер требования, если НДФЛ уплачивается по требованию налоговой.

- 0 — уплата НДФЛ до сдачи декларации (юрлица не сдают декларацию, поэтому всегда 0),

- 0 — при погашении недоимки без требования,

- дата требования — при уплате недоимки по требованию ФНС.

Распространенные ошибки по теме “Заполнение платежного поручения в 2023 году (образец)”

Ошибка: Индивидуальный предприниматель при заполнении платежного поручения по НДФЛ за своего сотрудника в поле 101 указал код “09”.

Код “09” указывается индивидуальными предпринимателями только в том случае, если они уплачивают НДФЛ с собственных доходов (т.е. за себя). Когда платеж осуществляется за работника, ИП выступает не предпринимателем, а налоговым агентом, а потому ставится код “02” в поле 101 платежного поручения.

Ошибка: В поле “107” платежного поручения индивидуальный предприниматель при уплате НДФЛ за самого себя указал периодичность платежа как ГД (годовой платеж), а вместо остальных знаков поставил прочерк, т.к. посчитал, что в случае с годовым платежом, совершаемым единожды за период, и так все ясно.

В любом случае, даже если был выбран период платежа, равный 1 году, в поле “107” необходимо указывать в качестве первых 2 знаков периодичность (год — ГД), затем поставить точку, 4-5 знаков — 00, затем точку, 7-10 знаков — год, за который уплачивается НДФЛ. Например, годовой платеж за 2023 год будет вписан в платежное поручение как “ГД.00.2023”.

Сроки перечисления НДФЛ

Платежное поручение на перечисление НДФЛ должно быть сформировано, а налог уплачен в день выплаты дохода или на следующий день (п. 6 ст. 226 НК РФ). Исключение предусмотрено только для отпускных и больничных выплат. Налог платится в течение месяца, в котором сотруднику перечислили выплату. Например, деньги по больничному листу выданы 20 числа, тогда же исчислен налог.

Заплатить его можно с 20 по 31 число текущего месяца. Если выплата произведена в последний день месяца, в тот же день перечисляется и сумма налога.

Если НДФЛ перечисляется плательщиком-физлицом или предприниматель платит сам за себя, то последний день уплаты ― 15 июля в следующем году. Предприниматели на общей системе налогообложения также переводят авансовые платежи:

- за 1 квартал до 25 апреля;

- за полугодие до 25 июля;

- за 9 месяцев до 25 октября.

Правила заполнения изменились в 2021 году

С 01.01.2021 изменились правила, как оформлять платежные документы на перечисление НДФЛ в бюджет, нововведения касаются новых счетов и уточнения сведений о налогоплательщиках. Для уточнения получателя средств — органа Федерального казначейства, в связи с переходом на новый порядок казначейского обслуживания и новую систему казначейских платежей изменились правила заполнения двух полей:

- в поле 17 указывают новый номер счета территориального органа Федерального казначейства (ТОФК);

- в поле 15 указывают номер счета банка — получателя средств, входящего в состав единого казначейского счета — ЕКС. До 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

С 01.10.2021 следует применять обновленный перечень — назначение платежа при уплате НДФЛ при погашении задолженности за минувшие периоды.

Дата уплаты НДФЛ за декабрь 2022 года

Когда получена зарплата за декабрь 2022

Когда нужно перечислить НДФЛ в бюджет

в декабре 2022 года

не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ в редакции, действующей по 31 декабря 2022 года включительно)

с 1 по 22 января 2023 года

не позднее 30 января (т.к. 28 января суббота)

с 23 января по 22 февраля 2023 года

не позднее 28 февраля

Большинство КБК, которые относятся к уплате страхвзносов, отменили, а вместо них ввели новые:

Вид бюджетного платежа

Взносы на ОПС на выплату страховой части пенсии

182 1 02 02010 06 1010 160

182 1 02 01010 01 1000 160

Взносы на ОПС на выплату накопительной части пенсии

182 1 02 02020 06 1000 160

Взносы на ОПС по доптарифу при работах по списку 1 (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ)

Тариф зависит от итогов СОУТ

182 1 02 02131 06 1020 160

Тариф зависит от итогов СОУТ

182 1 02 04010 01 1020 160

Тариф не зависит от итогов СОУТ

182 1 02 02131 06 1010 160

Тариф не зависит от итогов СОУТ

182 1 02 04010 01 1010 160

Взносы на ОПС по доптарифу при работах по списку 2 (п. 2-18 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ)

Тариф зависит от итогов СОУТ

182 1 02 02132 06 1020 160

Тариф зависит от итогов СОУТ

182 1 02 04020 01 1020 160

Тариф не зависит от итогов СОУТ

182 1 02 02132 06 1010 160

Тариф не зависит от итогов СОУТ

182 1 02 04020 01 1010 160

Взносы по травматизму

393 1 02 02050 07 1000 160

797 1 02 12000 06 1000 160

182 1 02 02090 07 1010 160

182 1 02 01020 01 1000 160

182 1 02 02101 08 1013 160

182 1 02 01030 01 1000 160

Для ИП без сотрудников и иных частников

Фиксированные взносы на ОПС на выплату страховой части

182 1 02 02140 06 1000 160

● с доходов не больше 300 тыс. руб. в год

182 1 02 02010 01 1000 160

● с доходов больше 300 тыс. руб. в год

182 1 02 03000 01 1000 160

Фиксированные взносы на ОПС на выплату накопительной части

182 1 02 02150 06 1000 160

182 1 02 02103 08 1000 160

182 1 02 02020 01 1000 160

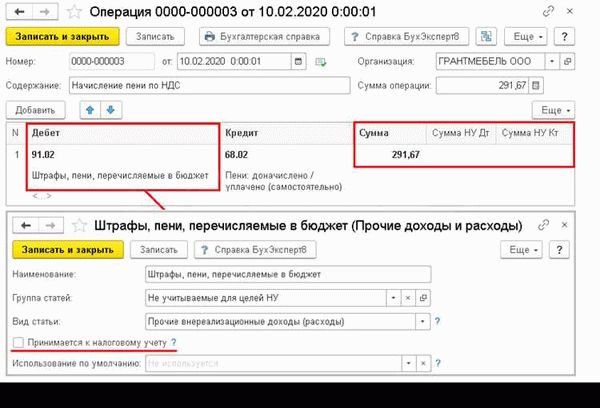

КБК для уплаты пени по НДФЛ за сотрудников

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 |

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

Актуальные КБК по подоходному налогу

Что касается КБК в платежном поручении по НДФЛ за 2021 год, то их актуальные значения для строки 104 таковы:

| КБК по НДФЛ в 2021 году | |

| Вид НДФЛ | КБК на 2021 год |

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 0100 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

Подробнее об этом см. «КБК по НДФЛ в 2017 году: таблица».

Что такое уведомление по НДФЛ с 2023 года?

Согласно п. 9 ст. 58 НК РФ с 01.01.2023 для правильного распределения сумм, перечисляемых в бюджет с помощью единого налогового платежа, налогоплательщикам следует направлять в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика.

В уведомление указывается информация, необходимая для уплаты конкретного налога или сбора, а именно:

- КПП в разрезе каждого обособленного подразделения;

- КБК обязанностей по налогам, страховым взносам, подлежащих уплате;

- ОКТМО;

- сумма обязательства;

- отчетный (налоговый) период;

- месяц (квартал);

- отчетный год.

Как заполнить платежку по НДФЛ

Как правильно заполнить платежное поручение по налогам в 2021 году определяют ЦБ РФ положением от 19.06.2021 № 383-П и Минфин приказом № 107н от 12 ноября 2021 года. Приказ содержит образец платежки, актуальный бланк и реквизиты, а также порядок их внесения.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2021 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2021 года налог перечислил Кондратьев Александр Сергеевич».

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Гермеса»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Кроме этого, есть и иные реквизиты, описывающиеся выше, именно в них имеются отличия, в сравнении с основной платежкой. Номер и дата, указываемые в полях 108-109, тоже имеют свои нюансы. При добровольном переводе здесь вписываются нули, а в случае принуждения к этому, графы заполняются номером и датой предъявляемого требования, либо решения о прописывании санкций (при назначении пеней по итогам проверки).

Количество дней можно вычислить со дня, который следует за датой последнего погашения налога в бюджет. Окончание начисления пеней налоговой инспекцией происходит в день, когда недоимка была фактически выплачена и произошло ее исполнение. При возникновении недоимки по состоянию после 1 октября 2021 года, в первые 30 дней применяется вышеописанная формула. А далее (на 31-й день и в последующий период), используется новый увеличенный коэффициент — 1/150 ставки.

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле 8) | Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя | ||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | |||

| Налоговый период (поле 107) | Период, за который перечисляете налог или взносы | ||

| Номер документа-основания платежа (поле 108) | |||

| Дата документа-основания платежа (поле 109) |

Похожие записи:

- Размер алиментов в 2023 году: на одного ребенка, а также на двух, 3 и 4 детей

- Беглов направил федеральную субсидию на доплаты пенсионерам

- Пособие по безработице. Кому положено и как оформить

Источник: avicennahijama.ru