Выиграли контракт (44-фз, электронный аукцион), работаем без НДС (УСН), Заказчик в конкурсной документации и договоре прописал в т.ч. НДС. контракт подписали, т.к. мы не можем требовать исключение НДС с контракта (судебная практика), Заказчик отказывается принимать бух. документы о приемке работ, т.к. хотят что бы мы выделили НДС (что нарушает наши права, т.к. применяем УСН), и получается если мы выделим НДС, то сразу их должны перечислить в налоговую. Как объяснить Заказчику, что даже если они прописали НДС, то мы эту сумму не выделяем в документации? Или кто прав в данной ситуации.

Ответы на вопрос (2):

25.01.2018, 10:57,

г. Йошкар-Ола

Добрый день, Вам нужно было на стадии заключения контракта составить протокол разногласий по данному пункту и указать свою редакцию, что стоимость без НДС. В настоящее время можно составить дополнительное соглашение, в котором изложить соответствующий пункт контракта в новой редакции и указать, что НДС не облагается на основании главы 26.2 Налогового кодекса РФ, саму стоимость работ менять не надо. Данное соглашение не изменяет существенных условий контракта и не противоречит Закону о контрактной системе. Все акты выполненных работ при любой ситуации направляйте Заказчику в сроки, установленные контрактом, ставьте в приемной отметку об их получении.

Судебное дело «О снижении цены контракта на сумму НДС»

Интересно узнать, какую такую судебную практику про НДС Вы имели ввиду.

Автор вопроса

25.01.2018, 11:04,

Протокол соглашения Заказчик сообщил, что даже если бы он был, они бы его не подписали, соглашение составлять тоже отказываются, ссылаясь на то, что контракт должен быть заключен на соответствующих условиях (сумма должна включать все налоги, в том числе НДС, вот они его и выделили), согласно законодательства. Вот и получается, могут прописать без НДС, но не хотят. и судебная практика на их стороне, но на нашей стороне то, что в цену включены все налоги, а раз мы на УСН, то цена контракта меняться не может, и получается что мы выставляем им докмуенты без выделения НДС, а бухгалтерия отказывается принимать.

27.01.2018, 01:39,

Это уже вам решать, вступать в судебный спор по этому вопросу, а так налоговый кодекс рф не запрещает выставлять счет-фактуру уснщику, вам только дополнительно придется подать налоговую декларацию по ндс в ИФНС и соответственно право на вычет не возникает.

Заказчик требует уменьшить сумму контракта на разницу работ, либо выполнить дополнительные работы на эту сумму?

1. Здравствуйте. Наша организация выиграла электронный аукцион, заключила контракт и выполнила рработы, предусмотренные техзаданием Заказчика. Т.к. наша организация работает по УНО, то в результате подсчета выполнения сумма получилась меньше, чем в заключенном муниципальном контракте (условно говоря, на размер НДС). Заказчик теперь требут либо уменьшить цену контракта, либо выпонить какие-либо работы на эту сумму. Правомочны ли требования Заказчика?

2. В техзадании Заказчика были завышены объемы работ. При фактических обмерах выполненных работ объемы получились меньше. Заказчик требует уменьшить сумму контракта на разницу работ, либо выполнить дополнительные работы на эту сумму? Правомочны ли требования Заказчика?

НДС и госзакупки для упрощенца. Что писать в заявке, могут ли уменьшить цену контракта и прочее

Заказчик требует изменить сумму государственного контракта задним числом: правомерно ли это?

Заключен гос. контракт (подписан всеми участниками сделки), теперь заказчик задним числом просит изменить сумму договора на ставку НДС, т.к. в документации к эл.аукциону есть пункт, что при заключении контракта с исполнителем работающим по УСН сумма контракта уменьшается на ставку НДС. Контракт был подписан с той суммой, с которой мы выиграли аукцион, правомерно ли требование Заказчика?

Как решить проблему с НДС в контракте, выигранном по аукциону по 44-ФЗ?

Наша организация выиграла аукцион по 44-ФЗ, мы находимся на УСН, но заказчик отказывается убирать из контракта НДС. Правомерны ли его действия? Контракт находится на стадии заключения, мы еще не подписали его, нами был составлен протокол разногласий, с просьбой исключить НДС из контракта. Заказчик отказал. Что нам делать в этой ситуации?

Правомерность подписания и последствия отказа от исполнения контракта при его незаключенности

44-ФЗ Контрактная система

Выиграли аукцион, заказчик нам выслал договор для согласования не через площадку, а просто обычным письмом, мы редакцию всю подправили как нам надобыло, штрафные санкции и для Заказчика и для подрядчика убрали и отправили Заказчику по электронке

Заказчик или не читая или просто согласившись, выставил нашу редакцию контракта нам на подпись, соответственно мы конечно же подписали.

Вопрос? Что будет за это заказчику и можно ли данный контракт признать каким либо незаключенным и т.д. (обязательства по контракту исполняются, скоро завершение работ и оплата) Какие риски у Подрядчика и Заказчика?

Аукционный выигрыш: спор о сумме выполненных работ и принятии актов КС-2 и КС-3

Выиграли аукцион на выполнение работ, работу выполнили по техническому заданию. В актах сумма получилась меньше чем в контракте, хотя ничего не меняли, стройнадзор принял работу, но заказчик отказывается подписывать акты КС-2 и КС-3 просят переделать сумму по фактически выполненным работам. Мы против т.к. считаем что заказчик должен оплатить сумму указанную в контракте. Хотим подать в суд на заказчика и взыскать сумму указанную в контракте. Какая в данной ситуации судебная практика?

Обязан ли заказчик взыскать штраф с подрядчика за неисполнение контракта по итогам аукциона

Контракт заключен по итогам аукциона на выполнение работ, работы по контракту не выполнялись по причине несоответствия документации, решили расторгнуть контракт по соглашению сторон, обязан ли заказчик взыскать с подрядчика штраф за неисполнение контракта в соответствии с постановлением 1042 или это право заказчика? Прошу предоставить ссылку на нормативные документы, спасибо.

Спор о НДС: Как правомерно действует заказчик при отправке контракта с НДС, если победитель торгов работает по УСН?

Условия договора, по которым можно взыскать потери по вычетам НДС с контрагента

Налоговые органы рекомендуют бизнесу серьезно подходить к выбору контрагента: запрашивать регистрационные документы, уточнять суммы задолженностей по налогам, проверять наличие производственных мощностей. Эти действия являются проявлением должной осмотрительности. Они помогают уберечь компанию от претензий налоговых органов при подтверждении сумм для вычета НДС. Но есть еще один способ защиты от недобросовестных поставщиков, который настоятельно советует применять инспекция. Это включение в условия договоров с контрагентами налоговых оговорок.

Действительно, в рекомендации ФНС есть рациональный смысл: по статистике, налоговики выигрывают больше 70% дел, связанных с налоговыми доначислениями. Тем более что судебные инстанции лояльно относятся к взысканию налоговых убытков с компаний.

Так, согласно определению ВС № 310-ЭС21-26455 от 24.01.2022 года, суд обязал поставщика выплатить партнеру сумму НДС по договору. Причастность организации не была доказана, но она выполнила условия постановления потому, что в соглашении была прописана налоговая оговорка.

Причем, первые две инстанции вынесли по делу противоположное решение. Суды пришли к выводу, что сведения, взятые из информационной базы налоговой инспекции, не подтверждают в достаточной степени наличие неуплаты. А значит, оснований для предоставления уточненных деклараций не было. Но кассация вынесла вердикт в пользу налогоплательщика.

Так как по условиям договора поставщик согласился возместить убытки партнера в случае налогового разрыва, по мнению суда, он должен это сделать. Верховный суд также принял сторону кассации.

Как прописать условия о возмещении ущерба в договоре

Чтобы иметь возможность взыскать с контрагента налоговые потери покупателя, условие о возмещении необходимо прописать в договоре. Причем, в зависимости от формулировки, получить средства можно даже в случае добросовестности поставщика первого звена. Так, он вправе возместить убытки партнера, если налоговый разрыв возник по вине продавцов последующих звеньев.

Налоговые оговорки по возмещению ущерба, связанного с неуплатой НДС, бывают двух видов:

- Заверение об обстоятельствах (регулируется статьей 431.2 ГК РФ). Этот пункт в договоре является письменным подтверждением соблюдения поставщиком налогового законодательства. Партнер гарантирует, что на момент подписания соглашения и на протяжении всего срока его действия он своевременно и в полном объеме исполняет свои фискальные обязательства: платит налоги, подает декларации, ведет бухгалтерский учет;

- Возмещение в случае наступления определенных обстоятельств. К ним непосредственно относятся доначисления налогов и штрафы, возникшие из-за недобросовестности поставщиков любых звеньев. Это положение регламентируется статьей ГК РФ 406.1 «Возмещение потерь, возникших в случае наступления определенных в договоре обстоятельств».

Согласно статье 406.1, нужно доказать:

- факт наступления событий, которые являются основанием для компенсации финансовых убытков;

- наличие связи между данными обстоятельствами и нанесенным ущербом;

- точную сумму потерь, которые пришлось понести компании.

Вину контрагента, с которым был заключен договор, в налоговом разрыве и других обстоятельствах, которые привели к убыткам, в этом случае доказывать не придется. Также не нужно подтверждать факт недобросовестности поставщика: неуплату или несвоевременную подачу декларации по НДС. С точки зрения простоты доказательств целесообразнее второй вид налоговой оговорки. Поскольку при выборе первого варианта для получения компенсации нужно доказать причастность контрагента к потерям, которые понес партнер.

Для применения статьи 406.1 важно, чтобы положения, указанные в договоре, имели ясный, понятный смысл, не содержали формулировок, которые можно растолковать иным образом. Если, исходя из текста соглашения, нельзя понять, какие конкретно обстоятельства являются основанием для возмещения убытков, суд откажет в праве на компенсацию.

Для успешного рассмотрения дела необходимо также указать, какие документы будут определять величину ущерба. К ним могут относиться требования, решения налоговой инспекции, информационные письма о неуплате НДС. Если суд решит, что условия возмещения ущерба не выполнены, он вынесет вердикт не в пользу налогоплательщика.

О чем говорит судебная практика

Так, в одном из случаев стороны договорились, что документом, подтверждающим понесенные потери, является решение ФНС по результатам выездной или камеральной проверок.

Налоговый орган предприятие не инспектировал. Но когда представителей организации пригласили на заседание и показали им акты, подтверждающие наличие налоговых расхождений, они добровольно отказались от применения вычета. Документами, на которые опиралась организация в своем решении, являлись протокол заседания комиссии по легализации налоговой базы и требование ФНС.

При рассмотрении дела суд пришел к выводу, что условия компенсации ущерба, предусмотренные договором, не выполнены. Протокол заседания комиссии не является документом, который подтверждает отказ налоговой инспекции в вычете. На основании перечисленной выше документации ФНС только уточнила налоговые обязательства компании (постановление Одиннадцатого ААС от 10.11.2020 № А55-33207/2019). Окончательного решения по результатам выявленных расхождений от налоговой не поступало.

Еще один случай из судебной практики: компании отказали в вычете по НДС, так как ее партнер не выполнял обязательства по договору подряда. Она обратилась в суд с требованием о возмещении подрядчиком понесенных налоговых потерь.

В договоре участники сделки указали: если в результате недобросовестности одного контрагента другой понесет убытки, виновная сторона компенсирует ему возникший ущерб. На основании этого пункта суд обязал подрядчика возместить потери, связанные с отказом его партнеру в вычете НДС (постановление от 31.01.2022 № А27-23326/2020).

Специалисты Самитов Консалтинг предупреждают: само по себе наличие налоговой оговорки в договоре не говорит о проявлении должной осмотрительности. Также это не означает, что организация не участвовала в схеме уклонения от обязательств по НДС. То есть, в отношении такого юридического лица вполне могут применить санкции, а его руководителя привлечь к уголовной ответственности.

Если у вас возникли вопросы о применении налоговых оговорок в договорах при заключении сделок, обращайтесь к экспертам Самитов Консалтинг. Ведущие специалисты по бухгалтерскому, налоговому учету и юриспруденции помогут составить договорную документацию с максимальной выгодой для клиента. На вооружении наших сотрудников многолетний опыт и знания действующего законодательства. Вы можете обратиться к консультантам по любому вопросу, связанному с эффективной и безубыточной работой компании. Мы поможем решить задачи бизнеса в кратчайшие сроки.

Источник: samitov.ru

Как правильно учитывать НДС в закупках

НДС в закупках по 44-ФЗ — это параметр, который влияет на цену, по которой подписан контракт с исполнителем. Налог на добавленную стоимость учитывается при формировании начальной цены контракта и при расчетах с победителем.

Понятие

НДС — это налог на добавленную стоимость, предусмотренный на общей системе налогообложения (ОСНО). Суть его в том, что организации, реализующие товары, работы, услуги (ТРУ) и накручивающие на их себестоимость дополнительную цену, должны передать в бюджет определенную часть от добавленной суммы.

Этот вид федерального налога регулируется главой 21 НК РФ. Объектом налогообложения является реализация и ввоз ТРУ на территории РФ, а ставка в общем случае с 2020 года составляет 20 % (0 % — международная перевозка, товары в области космической деятельности; 10 % — реализация продовольственных товаров, газеты, журналы, медицинские товары и др., согласно ст. 164 НК РФ).

НДС в закупках по 44-ФЗ

Можно выделить 2 этапа, где примененяется налог:

- Формирование начальной (максимальной) цены контракта (НМЦК).

- Цена заключения контракта.

Приказ Минэконом № 567 от 02.10.2013, раскрывающий способы определения НМЦК, не содержит рекомендаций включать НДС в НМЦК, но указывает на то, что стоимость необходимо приводить в соответствие с условиями планируемой закупки. Если предмет заказа попадает в перечень объектов налогообложения, заказчику необходимо включить данный взнос в НМЦК (операции, не признаваемые объектом налогообложения, приведены в ч. 2 ст. 146 НК РФ).

Принять участие в торгах может любой поставщик независимо от организационно-правовой формы и режима налогообложения.

Встает вопрос, по какой цене заключать договор, если победителем является лицо, состоящее на специальных режимах налогообложения (упрощенная система, единый сельскохозяйственный налог, на вмененный доход и др.) или физическое лицо.

По ч. 1 и 2 ст. 34 44-ФЗ, при заключении контракта указывается, что его цена является твердой и определяется на весь срок исполнения договора, который заключается на условиях, предусмотренных извещением документацией и заявкой. Все типовые контракты на сегодняшний день, размещенные в библиотеке Единой информационной системы, также содержат указание на то, что цена должна включать все расходы, связанные с уплатой налогов, сборов и иных платежей.

Договор заключается по цене, предложенной победителем, независимо от того, является ли поставщик плательщиком НДС. Удержание заказчиком стоимости налога при оплате будет являться неправомерным. Данная сумма будет являться дополнительным доходом участника, что говорит о более выгодном положении участников на спец. режимах, по сравнению с ОСНО.

Обзоры по теме из КонсультантПлюс:

- Спорные ситуации по налогам в закупках и как их разрешать.

- Оценка предложений от участников на УСН.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ .

НДС в закупках по 223-ФЗ

Закон о закупках отдельными видами юридических лиц так строго не регламентирует порядок определения НМЦК и дальнейшего заключения договора. Ст. 4 223-ФЗ лишь указывает на то, что извещение должно содержать сведения о НМЦК, порядке ее формирования (с учетом или без учета расходов на уплату пошлин, налогов и других обязательных платежей). В положении о закупке заказчик должен указать, каким образом будут сравниваться предложения участников, состоящих на различных режимах налогообложения.

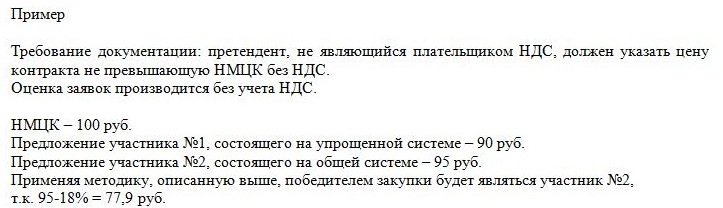

Позиций по вопросу оценок заявок две:

1. Оценка без учета НДС нарушает принцип равноправия и экономически эффективного расходования денежных средств (решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15, решение Хабаровского УФАС России от 30.09.2014 № 157).

2. Оценка без учета НДС не создает неравные условия участникам (Постановление ФАС Восточно-Сибирского округа от 15.05.2015 № Ф02-1709/2015 по делу № А33-10428/2014, Определение Верховного Суда РФ от 11.04.2017 по делу № 304-КГ16-17592, А27-24989/2015).

Противоположные точки зрения существуют и при расчете стоимости договора, заключаемого с поставщиком на спецрежиме. Уменьшение цены договора на размер НДС с победителем в большинстве случаев признается незаконным, однако существует практика, где снижение в случае применения исполнителем договора упрощенной системы признано законным (решение Челябинского УФАС от 03.11.2016 по жалобе № 77-03-18.1/2016).

Отсутствие единства правоприменительной практики создает определенные риски для заказчиков и участников, поэтому необходимо четко указывать требования в положениях о закупке и документации.

Особенности участия по 223-ФЗ поставщиков с общим и специальным режимом налогообложения

- Что такое налог на добавленную стоимость (НДС)? Виды НДС. Виды упрощенной системы налогообложения (УСН).

- Нужно ли включать НДС в начальную (максимальную) цену договора?

- Можно ли закупать одним лотом товары с НДС и без НДС?

- Влияние НДС на оценку заявок.

- Уменьшение цены договора на НДС — законно ли это?

Источник: goscontract.info