им земельного участка не является сделкой по распоряжению недвижимостью и сделкой, требующей нотариального удостоверения и (или) регистрации в установленном законом порядке, для совершения которых пунктом 3 статьи 35 Семейного кодекса требуется получение нотариально удостоверенного согласия другого супруга. Установленная в административном регламенте обязанность в случае приобретения земельного участка в собственность одним из супругов представить нотариально заверенное согласие супруга, вводит дополнительную обязанность для граждан, которая не предусмотрена нормативными правовыми актами, регулирующими оборот земель, а также правовой режим общего имущества супругов и ограничивает оборот земельных участков сельскохозяйственного назначения, что в силу подпункта 1 пункта 1 статьи 7 Закона № 210-ФЗ и части 5 статьи 1 Закона №101-ФЗ не допускается. Данные выводы соответствуют правовой позиции, сформулированной в решении Верховного Суда Российской Федерации от 08.10.2015 № АКПИ15-1048. Исходя из изложенного административный регламент в части возложения на заявителя обязанности представить при подаче заявления по приобретению в собственность за плату арендуемого им земельного участка нотариально заверенное согласие

Совместная собственность и раздельный режим имущества супругов: плюсы и минусы

дела отсутствуют доказательства того, что предприниматель Данилова И.В. и представитель Данилов А.В. являются супругами. Кроме того, указывает на то, ИП Данилова И.В. действовала в суде в качестве индивидуального предпринимателя, а не физического лица, настаивает на том, что она действовала именно в рамках своей личной хозяйственной деятельности, как самостоятельный субъект экономической деятельности, не связанной с семейным бюджетом и расходы на юридические услуги она вправе учитывать в качестве профессионального вычета, независимо от наличия/отсутствия супруга и правового режима имущества предпринимателя . Ссылаясь на ст. 59 АПК РФ, п. 3 ст. 423 ГК РФ указывает на то, что оказание юридических услуг, в том числе представительство в суде супругом заявителя, не может рассматриваться как безвозмездное оказание юридических услуг. До начала судебного разбирательства от ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» поступил письменный отзыв на апелляционную жалобу, в котором последний поддержал выводы, сделанные судом первой инстанции, и просил определение оставить без изменения,

собственность, он теряет преимущества названного правового режима. В данном случае изначально здание было возведено и имело одного собственника, что тем более исключало возможность применения к земельному участку под таким домом норм жилищного законодательства о возникновении права собственности в силу закона. Поэтому тот факт, что, в данном деле в свидетельстве о регистрации о праве собственности объект, тем не менее, поименован, как «жилой дом» с назначением: многоквартирный, не может определять правовой режим земельного участка, как части имущества этого жилого дома. Следовательно, индивидуальный предприниматель Мазлоев З.Б.- единоличный собственник здания — мог претендовать на приобретение прав на земельный участок через обращение к собственнику земельного участка, т. е к лицу, уполномоченному на распоряжение данным земельным участком — Местной администрации городского поселения Майский Майского муниципального района Кабардино-Балкарской Республики для выкупа в порядке пункта 1 статьи 39.20 Земельного кодекса Российской Федерации, но не в порядке реализации пункта 2 статьи 39.20 Земельного кодекса и названных норм Жилищного

Организационно-правовые формы и правовой режим предпринимательской деятельности

в рассматриваемых правоотношениях Целиков С.А. и Целикова О.А. выступают в качестве самостоятельных хозяйствующих субъектов. Полученная представителем Целиковой О.А. за оказание услуг по гражданско-правовой сделке денежная сумма подлежит учету при определении доходов представителя в его деятельности. Кроме того, в соответствии со статьей 221 и подпунктом 14 пункта 1 статьи 264 Налогового кодекса Российской Федерации индивидуальные предприниматели вправе в качестве профессиональных вычетов учесть расходы на юридические услуги. При этом каких-либо исключений в зависимости от правового режима имущества индивидуального предпринимателя налоговое законодательство не содержит. Не может быть принят во внимание довод заявителя кассационной жалобы о том, что судами принят договор (соглашение) о разделе общего имущества (обязательств) супругов от 12.07.2008 в качестве доказательства по делу без исследования оригинала данного договора, так как в материалы дела приобщена надлежащим образом заверенная копия такого договора. Проанализировав условия данного договора на предмет его соответствия нормам гражданского и семейного законодательства, суды признали вышеуказанный договор соответствующим статье 256 ГК

судом норм материального и процессуального права, и оставить в силе решение суда первой инстанции. Из кассационной жалобы следует, что на момент приватизации спорное помещение не могло являться и не являлось самостоятельным объектом гражданских прав с правовым режимом, отличным от правового режима общего имущества в многоквартирном доме, в силу его предназначения, независимо от его учета и сформированности. Вывод суда о пропуске срока исковой давности не основан на нормах закона. Истец не является правопреемником ООО Управляющая компания «Жилкомресурс», материалы дела не содержат доказательств , подтверждающих факт правопреемства, поэтому вывод суда о том, что истцу было известно о решении Железнодорожного районного суда г.Красноярска от 09.01.2014 по делу № 2-86/2014 не обоснован. Отзывы департамента, предпринимателя Макарова А.Д. на кассационную жалобу судом округа не принимаются во внимание как направленные в нарушение части 1 статьи 279 Арбитражного процессуального кодекса Российской Федерации. Лица, участвующие в деле, о времени и месте рассмотрения кассационной жалобы извещены надлежащим образом (информация

в связи с чем проекты нормативно правовых актов требуют доработки. Суд принимает во внимание, что после вынесения отрицательных заключений прокурора на проекты нормативных правовых актов, закрепляющих перечень имущества Подлесного сельсовета, свободного от прав третьих лиц, предназначенного для передачи во владение и (или) пользование физическими лицами, не являющимися индивидуальными предпринимателями, и применяющими специальный налоговый режим «Налог на профессиональный доход», а также порядок формирования, ведения, обязательного опубликования таких перечней и порядок и условия предоставления в аренду включенного в эти перечни муниципального имущества, иных действий, направленных на разработку и принятие вышеуказанного нормативно-правового акта, административным ответчиком не предпринималось. Таким образом, до настоящего времени нормативный правовой акт, закрепляющий перечень имущества Подлесного сельсовета, свободного от прав третьих лиц, предназначенного для передачи во владение и (или) пользование физическими лицами, не являющимися индивидуальными предпринимателями , и применяющими специальный налоговый режим «Налог на профессиональный доход», а также порядок формирования, ведения, обязательного опубликования таких перечней и порядок и условия

1 статьи 4 Федерального закона № 123-ФЗ). Из системного анализа приведенных норм следует, что вмененные юридическому лицу нарушения требований пожарной безопасности, закрепленные в соответствующих нормативных правовых актах подлежат исполнению независимо от даты постройки объекта недвижимости, в котором размещается организация санаторий-профилакторий, поскольку такое правовое регулирование направлено на обеспечение безопасного нахождения в здании граждан и их возможности своевременной эвакуации в случае возникновения пожара, задымления, иной ситуации, угрожающей их жизни и здоровью. Исходя из понятий пожарной безопасности и противопожарного режима, данных федеральным законодателем, приведение введенных в эксплуатацию зданий в соответствие с актуальными требованиями пожарной безопасности, установленными нормативными паровыми актами, это обязанность, целью исполнения которой является обеспечение состояния защищенности личности, имущества , общества и государства от пожаров. Следовательно, год постройки и дата введения объекта недвижимости в эксплуатацию не освобождают юридическо лицо от соблюдения введенных позже и действующих норм и правил пожарной безопасности. Не имеют правого значения и доводы о том, что проверка системы

уровне предусмотрен запрет возведения капитальных сооружений в границах 100-метровой прибрежной защитной полосе части водоохранной зоны Черного моря. Правовой режим береговой полосы водного объекта не предполагает ее использование в частных интересах без учета статуса территории общего пользования. Таким образом, как на момент возведения строения, так и на сегодняшний день градостроительной документаций, договором аренды, и нормами права как Украины, так и Российской Федерации не предусмотрено возведение на земельном участке каких-либо капитальных строений. Согласно положений статьи 376 Гражданского кодекса Украины жилой дом, здание, сооружение, другое недвижимое имущество считаются самовольным строительством, если они построены или строятся на земельном участке, не отведенном для этой цели, или без соответствующего документа, который дает право выполнять строительные работы или должным образом утвержденного проекта, или с существенными нарушениями строительных норм и правил. Лицо, которое осуществило или осуществляет самовольное строительство недвижимого имущества , не приобретает права собственности на него. Положениями статьи 222 Гражданского кодекса Российской Федерации закреплено, что самовольной

Источник: lawnotes.ru

Предпринимательское право. Экзамен. Экзамен. Предпринимательское право. Примерный перечень вопросов к экзамену Билет 1. Вопрос 1. Понятие, предмет, метод, источники предпринимательского права

Вопрос №5. Правовой режим имущества в предпринимательской деятельности.

Имущество предпринимателя — совокупность вещей, имущественных прав и обязанностей, пользование которой либо ее элементами направлено на систематическое получение прибыли лицом, зарегистрированным в качестве предпринимателя в установленном порядке.

Имущественную основу хозяйствования составляет право собственности. Собственнику принадлежат права владения, пользования и распоряжения своим имуществом.

В соответствии со ст. 8 Конституции, в Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности.

Устанавливая гражданско-правовой режим имущества, законодатель определяет границы возможного поведения субъектов рыночных отношений по поводу тех или иных материальных и нематериальных благ.

Правовой режим имущества конкретного предпринимателя зависит от трех основных факторов: его организационно-правовой формы, вида имущества (вещи, деньги, ценные бумаги, нематериальные активы) и вещного права, на основании которого предприниматель владеет данным имуществом. Различают общий правовой режим имущества и специальный правовой режим имущества конкретного предпринимателя.

Общий правовой режим имущества предпринимателя определяется одним из трех вещных прав: правом собственности, правом хозяйственного ведения, правом оперативного управления. Индивидуальные предприниматели, коммерческие и некоммерческие организации, кроме государственных и муниципальных предприятий, а также учреждений, финансируемых собственником, являются собственниками имущества, на базе которого они осуществляют предпринимательскую деятельность.

Используемое в предпринимательской деятельности имущество, принадлежащее индивидуальным предпринимателям и организациям, обособляется от имущества иных лиц. Юридической формой обособления имущества юридических лиц является закрепление его на самостоятельном балансе у коммерческих организаций или смете у некоммерческих организаций. Создавая филиалы и представительства, организации передают им часть имущества, которое отражается на отдельном балансе структурного подразделения. При этом имущество остается собственностью юридического лица.

Специальный правовой режим отдельных видов имущества означает существование внутри основных правовых форм собственности, хозяйственного ведения, оперативного управления особых правил реализации правомочий по владению, пользованию и распоряжению имуществом в ходе хозяйствования, а также правил учета данного имущества, определения его стоимости, отнесения на себестоимость, переоценки и т.п. Такой правовой режим может устанавливаться в отношении отдельных видов имущества, выделяемых по экономическим или юридическим признакам; фондов, обособляемых и учитываемых по особым правилам; капиталов и резервов, формируемых в страховых и иных целях, если закон требует либо допускает их создание.

Правовое регулирование отношений собственности необходимо по ряду обстоятельств. В сфере производства собственник самостоятельно определяет направления использования принадлежащего ему имущества, в сфере потребления — решает, использовать ли имущество или отложить его в ожидании наиболее выгодных условий.

По реакции собственника можно оценить эффективность тех или иных экономических программ. С другой стороны, собственник сам непосредственно ощущает степень эффективности принятого им рискованного решения.

Право предпринимателя распоряжаться принадлежащим ему имуществом во многом зависит от организационно-правовых форм предпринимательской деятельности, от форм собственности на имущество, от видов имущества.

В состав имущества, принадлежащего предпринимателю, входят вещи и имущественные права. Вещи в гражданском праве — это материальные объекты, как правило, имеющие экономическую форму товара, т.е. являющиеся результатом труда. Имущественные права включают, например, право требовать возврата денег, данных взаймы, право требовать получения дивидендов по акциям.

Предприниматели без образования юридического лица (индивидуальные предприниматели) вправе иметь в собственности здания, сооружения, оборудование, машины, земельные участки, иные вещи, используемые в производственном процессе и в коммерческой деятельности, деньги, ценные бумаги, нематериальные объекты (промышленные образцы, товарные знаки, «ноу-хау», коммерческие секреты, фирменные наименования и др.).

Индивидуальный предприниматель по всем своим обязательствам (в том числе и перед наемными работниками) несет ответственность всем имуществом, принадлежащим ему на праве собственности, на которое по действующему законодательству может быть обращено взыскание, в том числе используемое и не используемое им в предпринимательской деятельности.

В состав имущества индивидуального предпринимателя, который является участником хозяйственного товарищества, включается также его доля в складочном капитале такого товарищества.

Юридические лица являются собственниками обособленного на балансе имущества, в том числе имущества, переданного в качестве вкладов (взносов) участников (членов), за исключением имущества унитарных предприятий и учреждений, которое принадлежит на праве собственности учредителям (государственным или муниципальным органам власти или управления).

В зависимости от прав учредителей (участников) юридического лица на его имущество все юридические лица разделяются на три группы.

Первая группа. Учредители (участники) на имущество созданного ими юридического лица имеют лишь обязательственные права, т.е. права требования выдела денежной доли (в том числе при выходе из состава учредителей — выдел в натуре возможен только, если это прямо предусмотрено учредительными документами, при ликвидации — ликвидационная квота). К первой группе относятся юридические лица — собственники имущества, закрепленного за ними учредителями (участниками): хозяйственные общества, хозяйственные товарищества, производственные и потребительские кооперативы.

Вторая группа. Учредители (государственные или муниципальные органы власти или управлений) сохраняют право собственности на имущество, закрепленное за созданным ими юридическим лицом.

Сами юридические лица — унитарные предприятия и учреждения, не обладают правом собственности на закрепленное имущество. Их имущественные права являются ограниченными и отражают переходный характер российской экономики. Так, право хозяйственного ведения, принадлежащее унитарному предприятию, позволяет юридическому лицу самостоятельно распоряжаться доходами от своей деятельности. Распоряжение имуществом, закрепленным учредителем за унитарным предприятием, допускается только с согласия учредителя. При ликвидации юридического лица его собственник получает весь остаток имущества либо остается собственником при его реорганизации.

Третья группа. Учредители (участники) не имеют никаких прав на имущество созданного ими юридического лица — ни обязательственных, ни вещных. Не получают они никаких прав ни при выходе из организации, ни при ее ликвидации. К третьей группе относятся некоммерческие организации, за исключением потребительских кооперативов.

Юридическое лицо создается с целью снизить риск и ответственность его учредителей (участников). Самостоятельное участие юридического лица в рыночном обороте обеспечивается закреплением за ним обособленного имущества, которое является материальной гарантией удовлетворения требований кредиторов юридического лица.

Целям обеспечения имущественных интересов кредиторов юридических лиц служит модель субсидиарной ответственности, позволяющая вовлечь в процесс компенсации имущество дополнительных должников.

При возложении ответственности, в частности, на хозяйственные товарищества субсидиарную ответственность по долгам полного товарищества или товарищества на вере несут полные товарищи (коммандитисты) всем своим имуществом (ст. 69, 82 ГК РФ).

При возложении ответственности на общества с дополнительной ответственностью субсидиарную ответственность по долгам общества несут своим имуществом его участники в одинаковом для всех кратном размере к стоимости их вклада.

Субсидиарная ответственность по обязательствам юридического лица может быть возложена также при его несостоятельности (банкротстве) на учредителей (участников), собственников имущества юридического лица (унитарные предприятия) или на других лиц, которые вправе давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия (п. 3 ст. 56 ГК РФ).

Органы юридического лица по требованию учредителей (участников) юридического лица, если иное не предусмотрено законом или договором, обязаны возместить убытки, причиненные ими юридическому лицу (п. 3 ст. 53 ГК РФ).

Право собственности включает в себя триаду правомочий:

1) владение — основанную на законе возможность иметь у себя данное имущество и фактически обладать им;

3) распоряжение — возможность определения юридической судьбы имущества путем изменения его принадлежности или состояния (передача по договору или уничтожение имущества). Правомочие распоряжения отличает собственника от иных владельцев имущества, поскольку правомочия владения и пользования имуществом могут принадлежать не только его собственнику.

Источник: topuch.com

Презентация на тему Правовой режим имущества субъектов предпринимательской деятельности

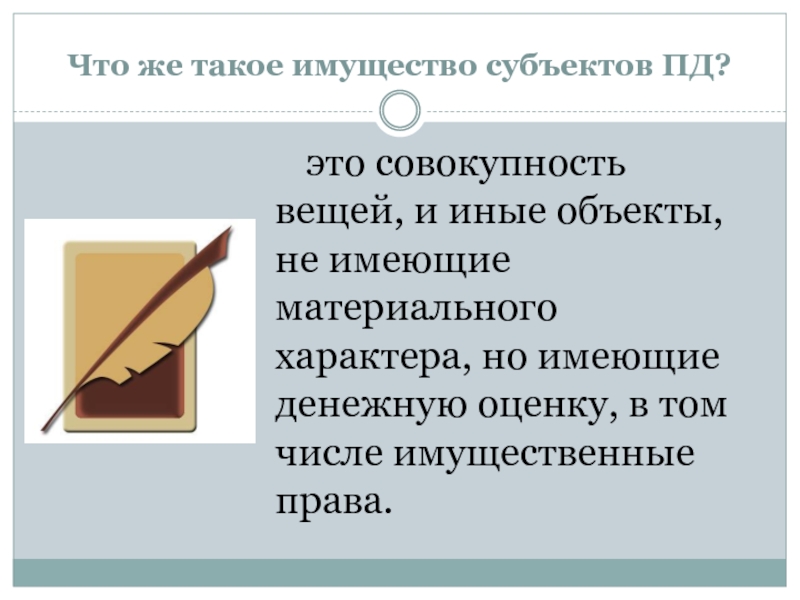

Что же такое имущество субъектов ПД? это совокупность вещей, и иные объекты, не имеющие материального характера, но имеющие денежную оценку, в том числе имущественные права.

- Главная

- Юриспруденция

- Правовой режим имущества субъектов предпринимательской деятельности

Слайды и текст этой презентации

Слайд 1

Правовой режим имущества субъектов предпринимательской деятельности

Слайд 2Что же такое имущество субъектов ПД?

это

совокупность вещей, и иные объекты, не имеющие

материального характера, но имеющие денежную оценку, в том числе имущественные права.

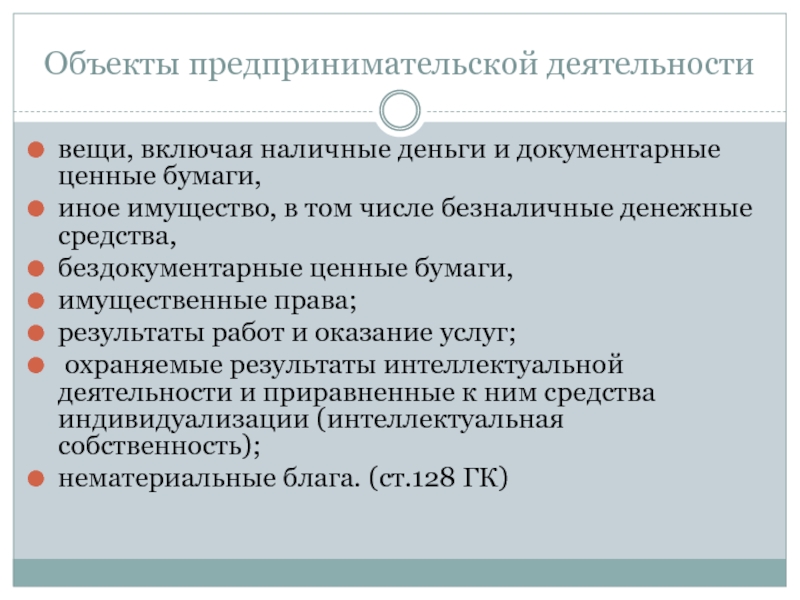

Слайд 3Объекты предпринимательской деятельности

вещи, включая наличные деньги и

документарные ценные бумаги,

иное имущество, в том

числе безналичные денежные средства,

бездокументарные ценные бумаги,

имущественные права;

результаты работ и оказание услуг;

охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность);

нематериальные блага. (ст.128 ГК)

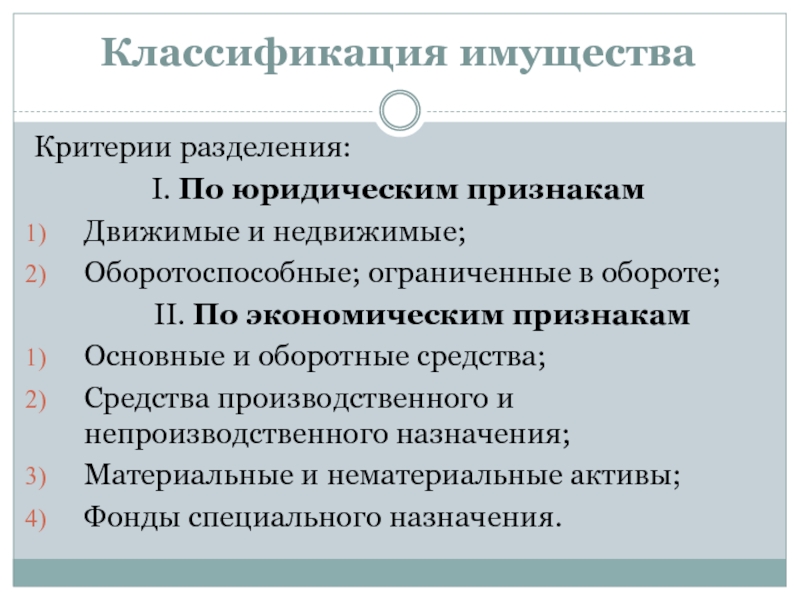

Слайд 4Классификация имущества

Критерии разделения:

I. По юридическим признакам

Движимые и

недвижимые;

Оборотоспособные; ограниченные в обороте;

II. По экономическим

признакам

Основные и оборотные средства;

Средства производственного и непроизводственного назначения;

Материальные и нематериальные активы;

Фонды специального назначения.

Слайд 5Субъективные вещные права предпринимателя

Право собственности

Право хозяйственного ведения

Право

оперативного управления

Право постоянного (бессрочного) пользования земельным участком

сервитуты

Слайд 6Экономико-юридические критерии

Основные средства

Оборотные средства

Нематериальные активы

Капитал

Фонды и резервы

организации

Слайд 7 Степень участия имущества в процессе производства;

Стоимость имущества;

Длительность использования

Критерии относимости имущества к

Источник: thepresentation.ru