- Какой период является отчетным по УСН

- Когда в декларации ставить коды 50, 95 или 96

Какой период является отчетным по УСН

В соответствии со ст. 346.19 НК РФ отчетными периодами по УСН являются квартал, полугодие и 9 месяцев. Налоговый период — календарный год.

Закон от 29.09.2019 № 325-ФЗ внес изменения в п. 4 ст. 55 НК РФ. Согласно внесенным поправкам с 01.01.2018 факт регистрации или ликвидации в отчетном году организации и ИП на УСН не имеет значения, налоговым периодом в любом случае признается календарный год (п. 13 ст. 1, п. 10 ст.

3 закона от 29.09.2019 № 325-ФЗ).

Ранее налоговый период определялся по следующим правилам:

Регистрация юрлица или ИП в период с 1 января по 30 ноября

С даты регистрации по 31 декабря отчетного года

Регистрация юрлица или ИП в период с 1 декабря по 31 декабря

С даты регистрации по 31 декабря следующего года

Ликвидация юрлица или ИП в отчетном году

С 1 января по дату исключения из ЕГРЮЛ (ЕГРИП)

Регистрация и ликвидация юрлица или ИП в отчетном году

С даты регистрации по дату исключения из ЕГРЮЛ (ЕГРИП)

По итогам отчетного периода декларацию по УСН сдавать не надо. В общем случае она подается упрощенцем по окончании календарного года не позднее 31 марта (юрлица) или 30 апреля (ИП).

Однако поле «Код налогового периода» может содержать и иные коды. Рассмотрим, какие именно.

Когда в декларации ставить коды 50, 95 или 96

Очень часто случается, что бизнесмен решает закрыть свое дело по разным причинам (например, деятельность не приносит ожидаемой прибыли). В подобных случаях налоговый период исчисляется с 1 января года до даты закрытия компании или ИП (п. 3 ст. 55 НК РФ) и ставится код налогового периода УСН 50.

В этом случае декларация должная быть представлена в общий срок — до 31 марта (организации) или до 30 апреля (ИП) года, следующего за годом ликвидации.

Такая позиция была неоднократно высказана ФНС (например, письмо ФНС от 08.04.2016 № СД-3-3/1530), с ней был согласен и Минфин. Однако в письме от 05.03.2019 № 03-11-11/14121 финансисты высказали мнение о необходимости представить декларацию до 25-го числа месяца, следующего за месяцем ликвидации.

Таким образом, однозначности в этом вопросе нет. Будем надеяться, что изменения, внесенные в п. 4 ст. 55 НК РФ, наконец поставят точку в этих дебатах. Но пока во избежание споров с контролерами рекомендуем уточнить этот момент в своей налоговой инспекции.

Налоговый код 95 в декларации по УСН фиксируется при переходе на иной режим налогообложения. Например, при потере права использовать упрощенку или добровольном переходе на другой, более выгодный налоговый режим. Срок подачи формы в данном случае зависит от ситуации:

- Если упрощенец переходит на другую систему налогообложения по собственной инициативе, то декларация подается в обычном режиме (до 31 марта предприятиями или 30 апреля предпринимателями), но уже не с кодом 34, а с кодом 95.

- Если налогоплательщик утратил право применять спецрежим, то форму с кодом 95 следует подать не позднее 25 числа месяца, следующего за кварталом, в котором данное право было утеряно.

Код 96 указывается в случаях совмещения разных налоговых режимов (например, УСН и ЕНВД) при прекращении подпадающей под УСН деятельности. При этом организация или ИП не ликвидируется, а продолжает работу, но деятельность, которая облагалась налогом по УСН, больше не осуществляет. Декларация с кодом 96 подается в инспекцию до 25-го числа месяца, следующего за месяцем прекращения вида деятельности по УСН.

Налоговым периодом в УСН в общем случае считается календарный год. Если ваш бизнес не был ликвидирован, реорганизован, вы не потеряли право на применение упрощенки или не отказались от нее по своей инициативе, в декларации нужно поставить код 34. В остальных случаях применяются коды 50, 95, 96. В каждом из перечисленных случаев важно не пропустить сроки подачи декларации.

Еще больше материалов по теме — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai

Как правильно заполнить уведомление по спецрежимам: УСН и ЕСХН

Межрайонная инспекция ФНС России №29 по Свердловской области информирует, что в случаях, когда законодательством о налогах и сборах предусмотрена уплата налогов, авансовых платежей до представления соответствующей налоговой декларации, либо если обязанность по представлению налоговой декларации не установлена Налоговым Кодексом РФ, налогоплательщики должны представить в налоговый орган уведомление об исчисленных суммах.

При заполнении уведомления в отношении авансовых платежей по упрощенной системе налогообложения в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики должны указывать следующие коды:

— за отчетный период 1-го квартала 2023 года (по сроку уплаты 28.04) – «34/01»;

— за отчетный период полугодие 2023 года (по сроку уплаты 28.07) – «34/02»;

— за отчетный период 9 месяцев 2023 года (по сроку уплаты 28.10) – «34/03».

При заполнении уведомления в отношении авансового платежа по ЕСХН за отчетный период полугодие 2023 года (по сроку уплаты 28.07) в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики указывают код — «34/02».

Обращаем особое внимание на обязательное представление уведомления, представить его следует в налоговый орган по месту постановки на учёт организации или индивидуального предпринимателя по телекоммуникационным каналам связи, либо на бумажном носителе при отсутствии обязанности у налогоплательщика представлять отчетность в электронном виде.

Срок представления уведомлений – 25-е число месяца, в котором производится уплата, в частности для уведомлений по УСН и ЕСХН за полугодие 2023 года – не позднее 25 июля 2023 года.

Источник: asbestadm.ru

Налоговая декларация по УСН в 2023 году

![]()

![]()

Содержание

- Актуальная на 2023 год форма декларации по УСН

- Содержание разделов декларации по УСН: что нужно заполнять «упрощенцам»

- Общие требования к заполнению декларации по УСН

- Пример 1. Правильное написание цифровых показателей в декларации (ИНН декларанта, страница, №, код, год)

- Нулевая отчетность по УСН: как ее правильно подготовить

- Распространенные ошибки, связанные с заполнением декларации по УСН

- Ответы на часто задаваемые вопросы

Следует заметить, что существенных изменений по части декларирования для плательщиков на УСН в 2023 г. не вводилось. По-прежнему, все ИП и юрлица, применяющие «упрощенку», обязаны ежегодно сдавать декларацию в ИФНС в установленные сроки. Причем представлять ее должны безоговорочно все «упрощенцы», даже если деятельность ими в конкретном периоде не велась.

Показателей для заполнения при отсутствии деятельности, естественно, нет, посему в ИФНС в подобных ситуациях представляется нулевая декларация. Срок и порядок декларирования во всех случаях будет одинаковым.

| Статус декларанта на УСН | Последний день сдачи декларации | Куда, в какую ИФНС следует подавать декларацию |

| ИП | 30 апреля, следующего после завершившегося периода | По месту своего жительства |

| Юрлицо | 31 марта, следующего после завершившегося периода | По месту своего нахождения |

В отношении сроков сдачи применяется общее правило переноса выходных дней. Т. е. если крайний срок уплаты приходится на праздник либо выходной, то его переносят на первый же, следующий за ним рабочий день. Так, к примеру, за 2023 г. декларанты сдавали отчетность до 01.04.2023 (юрлица) и 30.04.2023 (ИП).

Аналогичным путем нужно будет сдавать декларацию за 2023 г. и в следующем, 2023 г. Способы подачи декларации для всех декларантов одинаковы. Как обычно, доставить в ИФНС ее можно лично, через полномочного представителя; посредством почтового отправления либо ТКС. Датой сдачи признается: день подачи (при доставке лично ибо через полномочного представителя), дата на почтовом штампе (при отправке почтой), дата на подтверждающем сообщении оператора ЭДО (при отправке посредством ТКС).

Важно! При нарушении сроков сдачи декларации плательщика могут оштрафовать, и попутно приостановить движение банковских счетов по ст. 76 и 119 НК РФ.

Сумма штрафной санкции рассчитывается как 5–30% от неуплаченного налога за каждый месяц просрочки. Размер штрафа будет составлять в любом случае не меньше 1 тыс. рос. руб.

Актуальная на 2023 год форма декларации по УСН

Этим же распоряжением утвержден порядок заполнения декларационного бланка, а также формат его электронной версии.

Типовой бланк предназначен для всех «упрощенцев», вне зависимости от их статуса и избранного ими объекта налогообложения. Разница состоит лишь в том, что «упрощенцы» на УСН «Доходы» (6%) и «Доходы минус траты» (15%) заполняют разные разделы.

2.1.2 (раздел для торгового сбора);

Титул и следующие разделы:

Содержание разделов декларации по УСН: что нужно заполнять «упрощенцам»

Актуальная форма декларации, применяемая в 2091 г., состоит из титула и 3 разделов. Говоря об их содержании, следует отметить, что оно включает следующие обязательные составляющие:

- Разд. 1.1 – сумму налога (аванса) к уплате для УСН (6%)

- Разд. 1.2 – аналогично, сумму налога (аванса) только уже по УСН (15%)

- Разд. 2.1.1 – калькуляцию налога по УСН (6%)

- Разд. 2.1.2 – калькуляцию торгового сбора, за счет которого снижается сумма налога (аванса) к уплате на УСН (6%).

- Разд. 2.2 – калькуляцию налога по УСН, минимальной налоговой суммы («Доходы минус траты»).

- Разд. 3 – отчет об использовании имущества (услуг, работ, средств), полученных в рамках благотворительного, целевого финансирования.

Каждый декларант записывает перечисленные сведения по разделам с учетом избранного им объекта налогообложения.

Общие требования к заполнению декларации по УСН

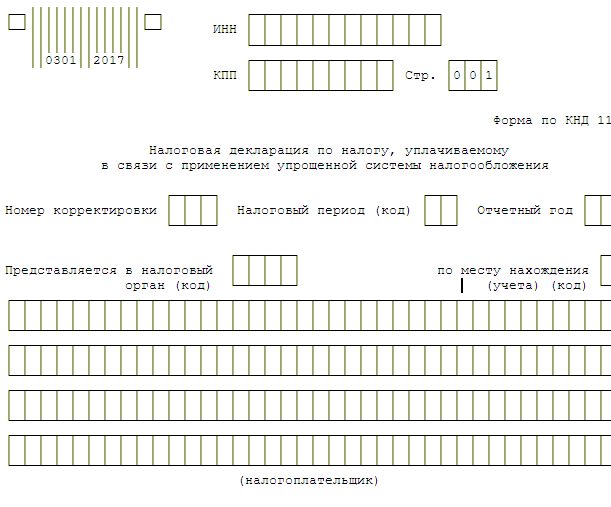

Общие правила заполнения стандартны и, по сути, применяются при составлении любой отчетности подобного рода. Декларация по УСН имеет сквозную нумерацию, начиная с титула. Причем на нее не влияет наличие и число заполненных разделов. При написании используются черные, синие либо фиолетовые чернила. Если декларационная отчетность заполняется на компьютере, набор текста и показателей производится шрифтом Courier New высотой 16 — 18 пунктов.

Для каждого показателя предусмотрено одно отдельное поле, которое включает необходимое число знакомест. Только ставки и даты указывают в порядке очередности в трех полях. Текст пишется заглавными буквами. Все показатели проставляются слева направо. В пустующих знакоместах, при отсутствии показателей записывают нули.

Стоимостные показатели нужно указывать в полных российских рублях. Все что меньше 50 коп. отбрасывают, а 50 коп. и больше округляют до единицы.

По части запретов следует обратить внимание на следующее. Нельзя делать правки, исправлять что-либо в декларации при помощи корректирующих и тому подобных средств. Запрещается двусторонняя печать. Не разрешается скреплять листы бумаги декларации, если это приводит к порче бумажного носителя.

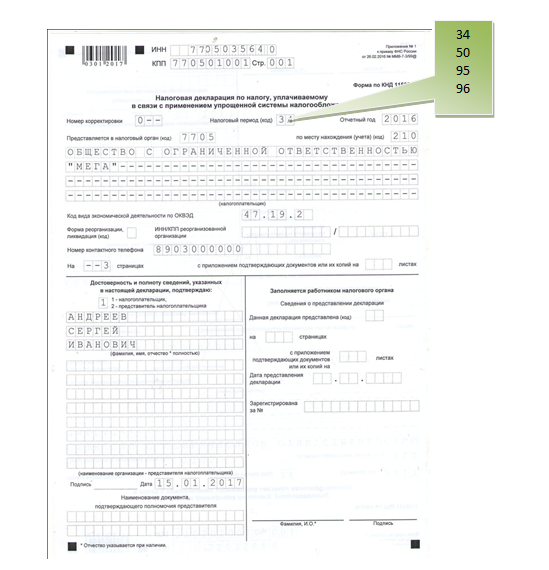

Пример 1. Правильное написание цифровых показателей в декларации (ИНН декларанта, страница, №, код, год)

Поле «ИНН» состоит из 12 знакомест. Если речь идет о 10-значном идентификационном номере декларанта, то эти 10 цифр следует записывать в 10 знакоместах. В оставшихся двух проставляют прочерки. Выглядит это следующим образом: «5024002119—». Соответственно, 12-значиный показатель ИНН займет все 12 знакомест.

Для номера страницы предусмотрено 3 знакоместа. Каждый номер записывают слева направо следующим образом: «001», «002», «003» и т. д. Остальные цифровые значения указывают по аналогичному принципу. Например: «0—« (№ корректировки), «34» (соответствующий код налогового периода), «2023» (необходимый отчетный год).

Образец заполнения перечисленных показателей представлен далее в декларации по УСН «Доходы» (6%) в формате EXCEL (xls). Все цифровые значения (ИНН, стр., №, период, год) набраны печатью. Использован шрифт Courier New высотой 16 — 18 п. В пустующих знакоместах проставлены прочерки.

Нулевая отчетность по УСН: как ее правильно подготовить

При заполнении декларации по УСН в общем случае, когда у декларанта были доходы (траты) в конкретном периоде, требуется записывать в бланке стандартные показатели:

- по суммам полученных доходов и совершенных трат;

- о размерах общеобязательных страховых взносов, соцпособий;

- по уплаченному торговому сбору (ТС);

- об авансовых платежах.

Как принято, в декларацию заносятся только те сведения, которые есть. Если, например, декларант не является плательщиком ТС, то, соответственно, он по нему ничего не записывает.

Говоря о нулевой декларации, которая оформляется при отсутствии деятельности, по сути, применяется аналогичное правило. Поскольку декларант ничего не платит, расчетов не производит, то эти сведения и не прописывают. Но при этом проставляют:

- Реквизиты декларанта (наименование, ИНН, КПП, тел.).

- № корректировки «0», а также отчетный год, за который сдается декларация.

- Налоговый период (обычно «34»).

- Требуемые реквизиты ИФНС, которой сдают декларацию.

- ОКЭВД согласно данным Росстата, ОКТМО.

- Число страниц представляемой декларации.

- Датировку, подпись полномочного обязанного лица (например, ИП либо директора организации), печать.

Распространенные ошибки, связанные с заполнением декларации по УСН

Ошибка 1. УСН можно совмещать с разными режимами, но не со всеми. Так, ИП вправе одновременно применять УСН с ЕНВД либо УСН с патентом, а также УСН одновременно с ЕНВД и патентом. Юрлица вправе синхронно совмещать лишь УСН и ЕНВД (применительно к п. 4 ст. 346.12 НК РФ).

Нельзя совмещать «упрощенку» и ОСНО либо ЕСХН. Но в любом случае на УСН следует сдавать декларационную отчетность.

Ошибка 2. Следует правильно понимать, что такое нулевая отчетность. Отрицательная либо нулевая база налога не означает, что нужно сдавать нулевую декларацию. Декларационную отчетность все равно следует заполнять и сдавать, как обычно, общим порядком.

Подобные ситуации чаще всего возникают на УСН «Доходы минус траты». Тем не менее данные для внесения в декларацию имеются. Просто плательщик при данных обстоятельствах уплачивает минимальный налог в размере 1% от дохода, полученного за конкретный период. Следует иметь в виду, что если при отрицательной (нулевой) базе декларант налог не уплатит, по отношению к нему применят штрафные санкции.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли где-то скачать нулевую декларацию?

Источник: online-buhuchet.ru