Последние годы наметилась тенденция, когда транснациональные корпорации (ТНК), стоящие во главе производственно-сбытовых цепочек, требуют, чтобы их поставщики соответствовали экологическим и социальным стандартам, или, по крайней мере, они отдают предпочтение тем поставщикам, которые этим стандартам соответствуют. Рассматривая эту тенденцию в аспекте распределения производственных цепочек в стране, мы видим, что часто требования соответствия принципам КСО самым прямым образом касаются промышленных кластеров.

Содержимое работы — 1 файл

Преимущества и недостатки использования КСО в практике формирования и развития промышленных кластеров

Последние годы наметилась тенденция, когда транснациональные корпорации (ТНК), стоящие во главе производственно-сбытовых цепочек, требуют, чтобы их поставщики соответствовали экологическим и социальным стандартам, или, по крайней мере, они отдают предпочтение тем поставщикам, которые этим стандартам соответствуют. Рассматривая эту тенденцию в аспекте распределения производственных цепочек в стране, мы видим, что часто требования соответствия принципам КСО самым прямым образом касаются промышленных кластеров.

Социальная ответственность бизнеса

Корпоративная социальная ответственность (КСО) — это концепция , в соответствии с которой организации учитывают интересы общества, беря на себя ответственность за влияние их деятельности на заказчиков, поставщиков, работников, акционеров , местные сообщества и прочие заинтересованные стороны общественной сферы . Это обязательство выходит за рамки установленного законом обязательства соблюдать законодательство и предполагает, что организации добровольно принимают дополнительные меры для повышения качества жизни работников и их семей, а также местного сообщества и общества в целом.

Кластер — это одна из форм промышленных сетей, обеспечивающая повышение частоты и силы взаимодействия предприятий, в результате возникает дополнительный «общественный капитал», облегчающий доступ к ресурсам. Иначе говоря, сущность промышленного кластера — это развитие эффективных коммуникаций.

Аргументы в пользу социальной ответственности:

- Формирование промышленных кластеров является актуальным вопросов в настоящее время, поэтому в дальнейшей перспективе развитие КСО в этой области будет приносить и прибыль для предприятий, и улучшать жизнь местного общества.

- Изменение потребностей и ожиданий широкой публики. Чтобы сузить разрыв между новыми ожиданиями и реальным откликом предприятий, их вовлеченность в решение социальных проблем становиться и ожидаемой и необходимой.

- Наличие ресурсов для оказания помощи в решении социальных проблем. Поскольку промышленность располагает значительными людскими и финансовыми ресурсами, ему следовало бы передавать их часть на социальные нужды.

- Моральное обязательство вести себя социально ответственно. Предприятие является членом общества, поэтому нормы морали также должны управлять его поведением. Предприятие, подобно индивидуальным членам общества, должно действовать социально ответственным образом и способствовать укреплению моральных основ общества.

Аргументы против социальной ответственности:

Социальная ответственность | Родион Арсеньев | Prosmotr

- Нарушение принципа максимизации прибыли. Направление части ресурсов на социальные нужды снижает влияние принципа максимизации прибыли.

- Расходы на социальную вовлеченность. Средства, направляемые на социальные нужды, являются для предприятия издержками. В конечном счете, эти издержки переносятся на потребителей в виде повышения цен.

- Недостаточный уровень отчетности широкой публике. Поскольку управляющих не выбирают, они не являются подотчетными широкой публике. Рыночная система хорошо контролирует экономические показатели предприятий и плохо – их социальную вовлеченность. До тех пор, пока общество не разработает порядок прямой отчетности ему предприятий, последние не будут участвовать в социальных действиях, за которые они не считают себя ответственными.

- Недостаток умения разрешать социальные проблемы. Персонал любого предприятия лучше всего подготовлен к деятельности в сферах экономики, рынка и техники. Он лишен опыта, позволяющего делать значимые вклады в решение проблем социального характера.

Источник: www.turboreferat.ru

Преимущества и недостатки социальной ответственности бизнеса

Ключевые слова: «зеленая» экономика, корпоративная социальная ответственность, корпоративная стратегия, экологические показатели

Аннотация

Эмпирическая работа показывает, что успешные компании, как правило, имеют высокий уровень социальной ответственности, но приводит ли высокая социальная ответственность к росту прибыли? В статье предпринята попытка проанализировать деятельность 262 компаний, входящих в индекс MSCI KLD 400, в 2014–2018 гг. и выявить характер взаимосвязи между этими показателями.

Журнал: «Управленческий учет и финансы» — №1, 2020 ( Finance, Vol. 50(1), pp. 31–51.

6. Aupperle K.E., Carroll A.B., Hatfield J.D. (1985). «An empirical examination of the relationship between corporate social responsibility and profitability». Academy of Management Journal, Vol. 28(2), pp. 446–463.

7. Aver B., Aaver B., Cadez S. (2009). «Management accountants’ participation in strategic management processes: a cross-industry comparison». Journal for East European Management Studies, Vol. 3(41), pp. 310–322.

8. Becchetti L., Trovato G. (2011). «Corporate social responsibility and firm efficiency: a latent class stochastic frontier analysis». Journal of Productivity Analysis, Vol. 36(3), pp. 231–246.

9. Cadez S., Czerny A. (2016). «Climate change mitigation strategies in carbon-intensive firms». Journal of Cleaner Production, Vol. 112, pp. 4132–4143.

10. Carroll A.B. (1979). «A three-dimensional conceptual model of corporate performance». Academy of Management Review, Vol. 4(4), pp. 497–505.

11. Caulkin S. (2002). «Good thinking, bad practice», The Observer, Vol. 7, April11.

12. Clarkson M.E. (1995). «A stakeholder framework for analyzing and evaluating corporate social performance». Academy of Management Review, Vol. 20(1), pp. 92–117.

13. Cordeiro J.J., Sarkis J. (1997). «Environmental proactivism and firm performance: evidence from security analyst earnings forecasts». Business Strategy and the Environment, Vol. 6(2), pp. 104–114.

14. Crane A. et al. (2008). «The corporate social responsibility agenda». The Oxford Handbook of Corporate Cocial Responsibility, Oxford University Press, Oxford.

15. Dahlsrud, A. (2008). «How corporate social responsibility is defined: an analysis of 37 definitions». Corporate Social Responsibility and Environmental Management, Vol. 15(1), pp. 1–13.

16. Dow Jones Sustainability Indices Methodology. — Подробнее .

17. Dow Jones Sustainability World Index. — Подробнее .

18. Du S. et al. (2017). «The business case for sustainability reporting: Evidence from stock market reactions». Journal of Public Policy Society, Vol. 36(1), pp. 5–31.

30. Hammond S.A., Slocum J.W. (1996). «The impact of prior firm financial performance on subsequent corporate reputation». Journal of Business Ethics, Vol. 15(2), pp. 159–165.

31. Hemingway C.A., Maclagan P.W. (2004). «Managers’ personal values as drivers of corporate social responsibility». Journal of Business Ethics, Vol. 50(1), pp. 33–44.

32. Henri J.F., Journeault M. (2010). «Eco-control: The influence of management control systems on environmental and economic performance». Accounting, Organizations and Society, Vol. 35(1), pp. 63–80.

33. Houston M.B., Johnson S.A. (2000). «Buyer–supplier contracts versus joint ventures: Determinants and consequences of transaction structure». Journal of Marketing Research, Vol. 37(1), pp. 1–15.

34. Ioannou I., Serafeim G. (2017). «The consequences of mandatory corporate sustainability reporting». Harvard Business School Research Working Paper, No. 11–100.

35. Kim M.C., Kim Y.H. (2014). «Corporate social responsibility and shareholder value of restaurant firms». International Journal of Hospitality Management, Vol. 40, pp. 120–129.

36. Lau C. et al. (2007). «Can ethical decision making be taught? The JUSTICE approach». Social Responsibility Journal, Vol. 3(2), pp. 3–10.

37. Lee K.H., Shin D. (2010). «Consumers’ responses to CSR activities: The linkage between increased awareness and purchase intention». Public Relations Review, Vol. 36(2), pp. 193–195.

38. Liu Y., Liu Y. (2016). «Research on the conflict between policymakers and firms in actioning low-carbon production». Carbon Management, Vol. 7(5–6), pp. 285–293.

39. McWilliams A., Siegel D. (2000). «Corporate social responsibility and financial performance: correlation or misspecification?» Strategic Management Journal, Vol. 21(5), pp. 603–609.

40. Melé D. (2008). «Corporate social responsibility theories». The Oxford Handbook of Corporate Social Responsibility. Oxford: Oxford University Press.

41. Mokhtar N., Jusoh R., Zulkifli N. (2016). «Corporate characteristics and environmental management accounting (EMA) implementation: evidence from Malaysian public listed companies (PLCs)». Journal of Cleaner Production, Vol. 136, pp. 111–122.

42. Moser D.V., Martin P.R. (2012). «A broader perspective on corporate social responsibility research in accounting». The Accounting Review, Vol. 87(3), pp. 797–806.

43. MSCI ESG Business Involvement Screening Research. — Подробнее .

44. MSCI ESG Controversies. — Подробнее .

45. MSCI ESG Indexes. — Подробнее .

46. MSCI KLD 400 Social Index Methodology. — Подробнее .

47. Naranjo-Gil D. (2016). «The role of management control systems and top teams in implementing environmental sustainability policies». Sustainability, Vol. 8(4), p.359.

48. Naranjo-Gil D., Sánchez-Expósito M., Gómez-Ruiz L. (2016). «Traditional vs. Contemporary management control practices for developing public health policies». International Journal of Environmental Research and Public Health, Vol. 13(7), p.713.

49. Peng C.W., Yang M.L. (2014). «The effect of corporate social performance on financial performance: The moderating effect of ownership concentration». Journal of Business Ethics, Vol. 123(1), pp. 171–182.

50. Primc K., Čater T. (2015). «Environmental proactivity and firm performance: a fuzzy-set analysis». Management Decision, Vol. 53(3), pp. 648–667.

51. Rettab B., Brik A.B., Mellahi K. (2009). «A study of management perceptions of the impact of corporate social responsibility on organisational performance in emerging economies: the case of Dubai». Journal of Business Ethics, Vol. 89(3), pp. 371–390.

52. Rodgers W., Choy H.L., Guiral A. (2008). Do Investors Value a Firm’s Commitment to Social Activities? The Moderating Role of Intangibles and the Impact of the Sarbanes-Oxley Act. — Подробнее .

53. Simpson W.G., Kohers T. (2002). «The link between corporate social and financial performance: Evidence from the banking industry». Journal of Business Ethics, Vol. 35(2), pp. 97–109.

54. Škare M., Golja T. (2014). «The impact of government CSR supporting policies on economic growth». Journal of Policy Modeling, Vol. 36(3), pp. 562–577.

55. Surroca J., Tribó J.A., Waddock S. (2010). «Corporate responsibility and financial performance: The role of intangible resources». Strategic Management Journal, Vol. 31(5), pp. 463–490.

56. Sustainability’s Strategic Worth. — Подробнее .

58. Ullmann A.A. (1985). «Data in search of a theory: A critical examination of the relationships among social performance, social disclosure, and economic performance of US firms». Academy of Management Review, Vol. 10(3), pp. 540–557.

59. Vigeo Eiris, The choice for responsible growth. — Подробнее .

60. Waddock S.A., Graves S.B. (1997). «The corporate social performance–financial performance link». Strategic Management Journal, Vol. 18(4), pp. 303–319.

61. Weber M. (2008). «The business case for corporate social responsibility: A company-level measurement approach for CSR». European Management Journal, Vol. 26(4), pp. 247–261.

62. Wright P., Ferris S.P. (1997). «Agency conflict and corporate strategy: The effect of divestment on corporate value». Strategic Management Journal, Vol. 18(1), pp. 77–83.

63. World’s Most Admired Companies. — Подробнее .

Источник: grebennikon.ru

Методические аспекты оценки социальной ответственности проектов

Розумная, Н. В. Методические аспекты оценки социальной ответственности проектов / Н. В. Розумная. — Текст : непосредственный // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань : Бук, 2014. — С. 174-177. — URL: https://moluch.ru/conf/econ/archive/130/6312/ (дата обращения: 02.06.2023).

В статье рассмотрены вопросы оценки социальной ответственности инвестиционных проектов. Предлагаемый методический подход дает возможность применить принципиально новый подход оценки эффективности инвестиционных проектов. Определяя значение критерия социальной ответственности, представляется возможным учесть интересы всех участников проекта.

Ключевые слова: инвестиционный проект, корпоративная социальная ответственность, стоимость проекта, календарно-сетевое планирование.

Концепция социальной ответственности, в основе которой было утверждение, что единственной целью бизнеса является получение прибыли, а ответственность предприятия перед обществом заключается в ее увеличении для своих акционеров, не отвечает задачам сегодняшнего дня. Социальная ответственность предприятий является производной способности бизнеса осознавать последствия своих действий для устойчивого развития экономики [1].

Современные крупные промышленные предприятия работают в конкурентной маркетинговой среде. Это обуславливает переход в планировании устойчивого экономического развития от календарного к управлению проектами. Проектный подход имеет как положительные стороны, так и недостатки (табл. 1).

Преимущества и недостатки проектного подхода

Преимущества

Повышается уровень достоверности планируемых показателей

Достоверность результата зависит от качества информации

Создаётся возможность контроля реализации проекта

Не учитывает изменения качества внешней маркетинговой среды

Повышается ответственность за выполнение проекта в срок

Требует дополнительных маркетинговых исследований

Проектный подход основан на применении для планирования календарно-сетевых графиков, что повышает организацию управления планом

Усложняет организацию распределения финансовых ресурсов

Появляется возможность оценки финансовых рисков

Сложность учета влияния параллельно выполняемых проектов на результат

Применение проектного подхода предусматривается для всех этапов планирования: стратегического, тактического и оперативного. Ефремов В. С. считает, что инструментом разработки проектов является составление календарно-сетевых графиков. Проект представляет собой совокупность задач, связанных с достижением поставленных целей, которые обычно имеют уникальный или неповторяющийся характер [2].

Под инвестиционным проектом при проектном подходе понимаются любые проекты, связанные с инвестированием денежных средств в реальные активы на срок более года. Инвестиционные проекты разделяют на индивидуальные и корпоративные. Корпоративное управление проектами — это принципиально новый уровень управления, предполагающий неразрывную связь во времени всех индивидуальных проектов, ведущихся корпорацией от поставленной цели, через планирование, мотивацию, мониторинг, координацию и оценку результатов инвестиционной деятельности.

Объединение управления отдельных проектов в корпоративное позволяет получить дополнительный эффект от скоординированной их организации за счет мониторинга каждого проекта.

Мониторинг является важным преимуществом в методе управления проектом. Зарубежный и отечественный опыт показывает, что только 10 % инвестиционных проектов создания новых и 60 % расширения мощностей действующих предприятий добиваются поставленных при планировании целей.

В международной практике эффективность управления проектами оценивается тремя параметрами: выполнением проекта в заданный срок, стоимость проекта и качество результата. При этом срок выполнения проекта считается ключевым критерием полученного результата. Поэтому инструментом разработки инвестиционного проекта является календарно-сетевое планирование. Срок выполнения проекта в этом случае определяет продолжительность работ, лежащих на критическом пути.

Для расчета продолжительности критического пути предложено два метода. Первый — «Метод критического пути», предложенный фирмами «Дюпон» и «Ремингтон Рэнд Юнивак». Второй — «Метод ПЕРТ» (РЕRT — Project Evaluation and Review Technique), предложенный корпорацией «Локсид» и фирмой «Буз, Аллен энд Гамильтон». В обоих методах проекты рассматриваются как сети отдельных событий и работ.

Основное различие методов заключается в подходе длительности операций (работ). Метод критического пути исходит из того, что длительности операций являются детерминированными временными величинами. В методе ПЕРТ допускается рассматривать влияние неопределенности на продолжительность выполнения работ. В отечественной экономической литературе оба метода объединены в одно понятие «методы сетевого планирования и управления».

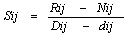

Область применения методов различна. Метод ПЕРТ применяют для разработки стратегических инвестиционных проектов строительства новых и реконструкции действующих крупных промышленных предприятий. Метод критического пути — для управления оперативными проектами с лимитированным сроком реализации. В таких проектах, в ходе их реализации возникает необходимость корректировки расчетной продолжительности относительно, предусмотренной проектом. Сжатие критического пути осуществляется методом сокращения продолжительности отдельных работ критического пути на основе их ранжирования в соответствии со значением коэффициента обратной пропорциональности продолжительности и стоимости работы, рассчитываемого по формуле [2]:

, (1)

где Dij, dij — пессимистическая и оптимистическая продолжительность выполнения работы qij, ед. времени;

Rij, Nij — соответствующая продолжительности стоимость выполнения работы qij, ден. ед.

Предложенный метод сжатия продолжительности критического пути является общепринятым, однако, ему присущи следующие недостатки:

— допускается, что функция «стоимость-продолжительность» является линейной, что не соответствует опытным данным;

— ранжирование последовательности сжатия продолжительности выполнения работ на основе коэффициента обратной связи возможно только на этапе разработки проекта. При корректировке продолжительности критического пути на этапах контроля хода инвестиционного процесса предложенный метод не представляется возможным выполнить технически.

Критерий экономической эффективности проекта включает следующие показатели методики UNIDO:

— чистый приведенный доход (NPV — Net Present Value);

— внутреннюю норму рентабельности (IRR — Internal Rate of Return);

— срок окупаемости (DPP — Discounted pay — back period).

Цель статьи — изложение концепции оценки социальной ответственности инвестиционных проектов.

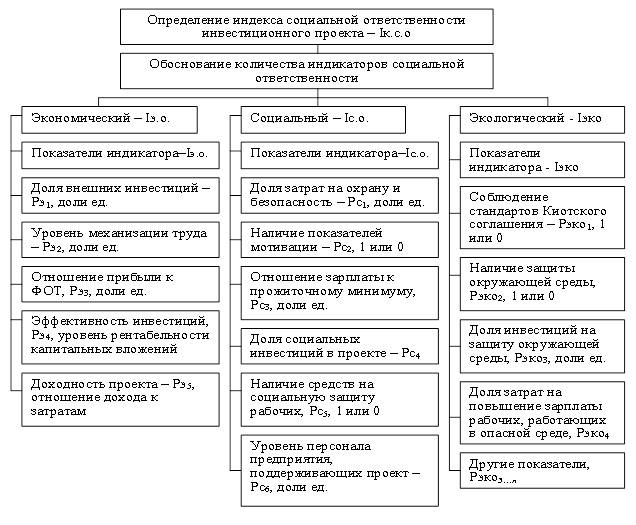

Корпоративная социальная ответственность — это ответственность предприятия за свою деятельность перед всеми участниками инвестиционного проекта. Концепция корпоративной социальной ответственности получает всё больше распространения среди предприятий, работающих на фондовых рынках. Составляющими концепции являются её экономические, социальные и экологические аспекты. Однако, многочисленность толкований социальной ответственности, отсутствие единой методики количественной оценки, неоднозначность критериев и показателей оценки, как на уровне предприятия, так и на уровне отдельных инвестиционных проектов, усложняют оценку социальной эффективности планируемых инвестиционных процессов.

Состав этих индикаторов и показателей может быть адаптирован применительно к особенностям инвестиционного проекта.

В этом случае уравнение оценки корпоративной социальной значимости может определяться по формуле [4]:

Ік.с.о.=0,5×Іс.о.+0,33×Іэ.о.+0,17×Іэко. (2)

Для удобства расчетов и сравнимости показатели, определяющие значения индикаторов, приведены к сопоставимому виду. Предлагаемая математическая модель определения корпоративной социальной ответственности может быть адаптирована для оценки инвестиционных проектов различных уровней управления.

Среди отобранных показателей преобладают показатели, измеряемые долями и отражающие изменение во времени. Для приведения критериев к унифицированной форме единиц измерения трансформируем показатели из абсолютных значений в доли.

Перечень альтернативных индикаторов и показателей их формирующих приведен на рис. 1.

Рис. 1. Индикаторы и показатели социальной ответственности инвестиционного проекта

Состав индикаторов и показателей оценки социальной ответственности инвестиционных проектов может быть адаптирован применительно к особенностям инвестиционного процесса.

Предлагаемый методический подход дает возможность применить принципиально новый подход оценки эффективности инвестиционных проектов интеграции угледобывающих предприятий. Определяя значение критерия социальной ответственности представляется возможным учесть интересы всех участников (стейкхолдеров) проекта. При оценке его эффективности, а также оценить изменение социальной ответственности предприятия во времени.

Управление корпоративной социальной ответственностью означает оптимизирование соотношений усилий и ресурсов, направляемых на достижение коммерческих целей и на оплату социальных обязательств перед заинтересованными лицами. Таким образом, компании, проявляя социальную ответственность, могут добиться мультипликативного эффекта для общественного развития и повышения собственной эффективности, что является крайне важной задачей в условиях глобализации экономики и усиления конкуренции.

1. Клепиков Д. М. Методические аспекты социального инвестирования / Д. М. Клепиков / Проблемы современной экономики. — 2012. — № 1 (41). — С. 72–74.

2. Ефремов В. С. Проектное управление: модели и методы принятия решений. / В. С. Ефремов / Менеджмент в России и за рубежом. — 2008. — № 6. — с. 49–56

3. Галкина А. Н. Критерии оценки эффективности инновационных процессов в организации / А. Н. Галкина // Экономический анализ: теория и практика. — 2011. — № 43 (250). — с. 10–23.

4. Евдокимов Ф. И., Лысяков В. Ф., Розумная Н. В. Корпоративная социальная ответственность инвестиционных проектов угледобывающих предприятий. // Ежемесячный научно-технический, производственный и экономический журнал Уголь Украины. — 2013. — № 5 (677), с. 12–18.

Основные термины (генерируются автоматически): социальная ответственность, критический путь, проект, инвестиционный проект, корпоративная социальная ответственность, проектный подход, ПЕРТ, показатель, инвестиционный процесс, календарно-сетевое планирование.

Источник: moluch.ru