Желание отказаться от УСН может возникнуть у предпринимателя по множеству причин. Мы же расскажем вам как именно его выполнить — как оформляется заявление об отказе применения УСН в 2019 году, куда его подавать и как отказ подтверждается. А также уточним, когда это действительно целесообразно и в каких случаях отказаться от УСН бывает попросту невозможно.

получить бесплатную консультацию

Желание отказаться от УСН может возникнуть у предпринимателя по множеству причин. Мы же расскажем вам как именно его выполнить — как оформляется заявление об отказе применения УСН в 2019 году, куда его подавать и как отказ подтверждается. А также уточним, когда это действительно целесообразно и в каких случаях отказаться от УСН бывает попросту невозможно.

Что понимается под отказом от УСН?

Под отказом от упрощенной системы налогообложения понимается на самом деле переход на другой налоговый режим. Он может быть полностью добровольным по основаниям, установленным законом.

Бизнес идеи, налоги – как не слететь с УСН 6% или 15% при доходе свыше 150млн руб Легальный способ

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Пример: Компания начинает работать с заказчиками, использующими ОСНО и делает на них основную ставку. А тем, в свою очередь, просто не выгодно сотрудничать с предприятиями на УСН, т.к. они не могут принять НДС к вычету и из-за этого переплачивают налоги.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Пример: У компании хорошо пошли дела и появилась возможность увеличить количество точек продаж и расширить производство. Число сотрудников начинает превышать 100 человек, а значит и применять УСН далее становится невозможным.

Плюсы и минусы отказа от УСН

| Плюсы | Минусы |

| Если речь идет на переход на ОСНО, то вы получаете пул клиентов, которые раньше не работали с вами из-за вопроса с НДС | У вас усложняется ведение бухгалтерского учета |

| Вы можете расширять штат и набирать более 100 сотрудников | Могут потребоваться дополнительные специалисты для грамотного ведения отчетности |

| У вас появляется возможность войти в состав товарищества | Вам необходимо будет платить НДС, налог на имущество и налог на прибыль. |

Когда можно и когда нельзя отказываться от УНС?

Невозможно отказаться от УСН в следующих случаях:

- У вас не закончился предыдущий налоговый период.

- Вы хотите отказаться от УСН только для отдельных видов деятельности.

Порядок отказа от УСН

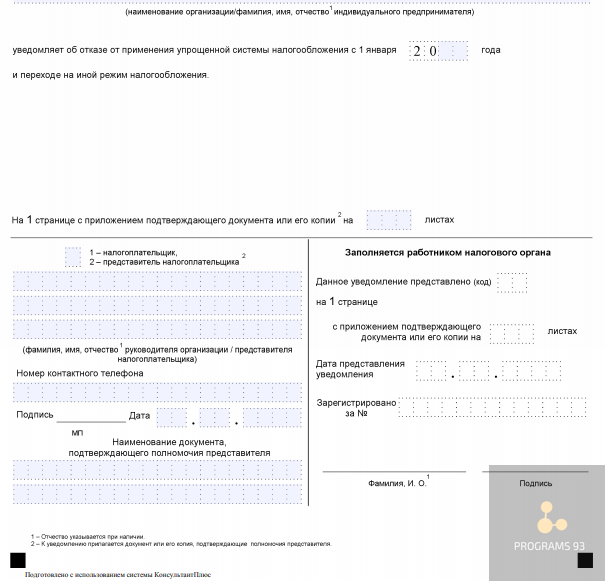

Для начала вам необходимо уведомить об отказе налоговый орган. Заявление подается по месту регистрации, если речь идет об ИП или по месту нахождении, если отказ хочет оформить юридическое лицо. Уведомление заполняется по установленной форме №26.2-3 (скачать образец формы). В бланке необходимо указать ФИО предпринимателя или название организации, а также дату, с которой налогоплательщик планирует перейти на другой режим налогообложения.

Срок отказа от УСН

Заявление об отказе может быть подано до 15 января года, в котором вы решили перейти на другой режим.

Относитесь серьезно к срокам подачи уведомления! При опоздании вам придется ждать до следующего года.

Можно ли вернуться обратно на УСН?

Можно, если вы не подпадаете под принудительный отказ и не раньше, чем спустя календарный год. Подать заявление о переходе на УСН вам необходимо будет до 31 декабря.

Как не ошибиться с выбором режима налогообложения?

Эффективнее всего обратиться в компанию, профессионально оказывающую консультационные услуги по вопросом налоговых выплат и отчетности или сразу заказать полное сопровождение. Мы приглашаем к нам, в компанию «ПРОГРАММЫ 93»!

Почему нам доверяют?

- Большой опыт работ. Он помогает нам заранее знать все подводные камни налогообложения и отчетности, а также избежать множества распространенных ошибок.

- Многопрофильность. У нас работают не только бухгалтера, но и юристы.

- Услуги от команды специалистов. Вы не зависите от одного человека и получаете многоуровневую проверку работ.

Позвоните нам по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы сотрудники компании сориентировали по точной стоимости и рассказали, как начать сотрудничество.

Источник: programs93.ru

Как перевести ООО с УСН на ОСНО?

Когда можно перейти с упрощенки на общую систему налогообложения?

Перейти с УСН на общую систему налогообложения можно в добровольном порядке с начала нового года или при утрате права на упрощенку. В результате этого увеличится объем как бухгалтерского, так и налогового учета, а также количество уплачиваемых налогов.

Как добровольно перейти с Усн на осно?

Чтобы добровольно перейти с УСН на ОСНО, необходимо отправить в ИФНС уведомление об отказе от УСН по форме 26.2-3 в срок до 15 января того года, с которого организация планирует применять ОСНО (п. 6 ст. 346.13 НК РФ). Отдельной формы уведомления о переходе на общую систему налогообложения не предусмотрено, т.

Можно ли на упрощенке перейти в середине года на осно?

Можно ли в середине года перейти с УСН на ОСНО

По собственной инициативе – нельзя. Если выбрали УСН, в течение года года вы должны применять этот режим. Перевести ООО или ИП с УСН на ОСНО в середине года возможно только в том случае, если деятельность перестала соответствовать критериям спецрежима.

Как перейти с Усн на осно в 2021?

346.13 НК РФ срок подачи уведомления в налоговую – не позднее 15 января года, в котором налогоплательщик планирует применять ОСНО. Это значит, что для перехода на ОСНО с 2021 года нужно подать заявление до 15 января 2021 года, а для перехода с 2022 года – до 17 января 2022 года (перенос с субботы 15 января 2022 года).

Когда можно перейти на другую систему налогообложения?

Менять объект налогообложения можно в начале каждого календарного года, при этом важно до 31 декабря успеть уведомить об этом налоговый орган. Стоимость нематериальных активов со сроком полезного использования до трех лет, приобретенных после перехода на УСН, включается в состав расходов в течение года.

Можно ли перейти на другую систему налогообложения в середине года?

Перейти с УСН на традиционную систему можно только с начала нового календарного года (п. 3 ст. 346.13 НК РФ). В течении года этого сделать нельзя.

Как уйти с упрощенки?

- не попасть в «запрещенный» список из статьи 346.12 Налогового кодекса;

- не превысить сумму дохода в 150 000 000 рублей;

- сохранить среднюю численность работников в пределах 100 человек;

- уложиться в 150-миллионный лимит остаточной стоимости основных средств.

Нужно ли восстанавливать ндс при переходе на Усн?

С переходом на УСН для вас данное условие перестанет выполняться, а это значит, что вы в соответствии с подп. 2 п. 3 ст. 170 НК РФ будете обязаны восстановить ранее взятый к вычету НДС по тем товарам, материалам и активам, которые остались на балансе к моменту перехода на новую систему налогообложения.

Как заполнить заявление на переход на Усн?

- Шаг 1. ИНН и КПП

- Шаг 2. Код налогового органа

- Шаг 3. Код признака налогоплательщика

- Шаг 4. Название фирмы или Ф.И.О. .

- Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6. Объект налогообложения и год подачи уведомления

- Шаг 7. .

- Шаг 8.

Что будет вместо Енвд в 2021 году?

Вместо ЕНВД ИП или компания с 1 января 2021 года могут перейти на: упрощеннную систему налогообложения (УСН) патент (только для ИП). ИП могут прейти на патент, если его виды деятельности есть в перечне

Какие виды деятельности подпадают под упрощенную систему налогообложения?

- Банки, микрофинансовые организации и ломбарды.

- Страховщики.

- Профессиональные игроки фондового рынка.

- Компании-организаторы азартных игр.

- Инвестиционные фонды.

- Негосударственные пенсионные фонды

Что входит в упрощенную систему налогообложения?

Какие налоги заменяет УСН

Упрощенная система налогообложения для ИП предусматривает освобождение от уплаты НДФЛ со своих предпринимательских доходов, а также налог на имущество с предпринимательской недвижимости и НДС. В то же время упрощенцы уплачивают взносы во внебюджетные фонды.

Когда можно слететь с упрощенки?

Слетев с упрощенки, вы должны подать декларацию до 25 числа месяца, следующего за кварталом, в котором потеряно право на УСН. Составьте декларацию за период с начала года и до квартала, в котором вы утратили право на применение УСН. За тот же срок нужно заплатить упрощенный налог.

Можно ли отказаться от Усн в середине года?

Отказаться от УСН фирмы и предприниматели могут и добровольно. . В этом случае вы должны уведомить об этом налоговую инспекцию не позднее 15 января года, с которого решили применять УСН (письмо Минфина РФ от № 03-11-02/154).

Когда можно перейти с Усн с ндс на Усн без ндс?

Если за 2020 год численность работников организации в среднем не превысит 50 человек, а валовая выручка не превысит 1 404 286 руб., то при соблюдении иных условий, позволяющих применять особый режим налогообложения, организация сможет применять УСН без уплаты НДС с 01.01.2021, проставив соответствующую отметку в .

Источник: kamin159.ru

Как уйти с УСН

УСН или упрощенная система налогообложения (в народе называемая «упрощенка») – налоговый режим, ориентированный на снижение налогового бремени в организациях, но бывают случаи, когда предприниматель желает уйти с УСН. Каким образом это можно сделать, читайте ниже.

Статьи по теме:

- Как уйти с УСН

- Как перейти с усн на общий режим

- Как перейти с упрощенной системы на общую

Вам понадобится

- — заявление в налоговую инспекцию, установленного образца.

Инструкция

Для того чтобы перейти с УСН (упрощенной систему налогообложения), подайте заявление в налоговую инспекцию по месту своего жительства в период с 1 октября по 30 ноября текущего года. И со следующего отчетного года вы будете оплачивать налоги по другому режиму.

Если вы уплачивали УСН, но не имеете по каким-либо причинам желание больше применять этот налоговый режим, и вы хотите в ближайший срок уйти с УСН, то вам необходимо создать такие условия, чтобы вы не попадали под этот вид налогового режима, например, откройте филиал. В таком случае вы можете перейти на другой налоговый режим с начала этого же месяца.

Однако если вы приняли решение уйти с УСН, то учтите, что предприниматель, который перешел с УСН на другой налоговый режим, имеет право при желании перейти на него не ранее, чем через год.

Если вы только что начали свою деятельность в качестве ИП, то вы имеете полное право сразу начать применять УСН. В пятидневный срок после постановки вас на учет в качестве индивидуального предпринимателя подайте заявление в налоговую инспекцию.

Чтобы правильно заполнить заявление перехода на УСН, вам нужно определиться, как вы будете рассчитывать единый налог при УСН. Согласно налоговому кодексу Российской Федерации налог можно считать или с доходов, или же с доходов за вычетом расходов. В первом случае налоговая ставка составит 6%, а во втором – 15%.

При выборе учитывайте затратность вашего вида деятельности. Например, если вы владеете небольшим производством с материальными издержками, то вам предпочтительней выбрать объект доходов за вычетом расходов.

Если, к примеру, вы не ожидаете крупных расходов, давно приобрели, смонтировали и установили все оборудование, или же вы занимаетесь деятельностью, не требующей вложений, например, аренда, тогда смело выбирайте объект налогообложения доходы.

Если вы передумаете в выборе налоговой базы, то вы можете уведомить специалистов налоговой инспекции в срок до 20 декабря предшествующего года, после которого начнется применение упрощенной системы налогообложения. Это можно делать ежегодно, но нельзя менять объект налогообложения в течение налогового периода, т.е. текущего года.

Источник: www.kakprosto.ru