Валовая выручка – это полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей. Она определяется в фактических ценах реализации на фактический объем реализованной продукции.

Валовой доход предприятия – разница между выручкой от реализации и материальными затратами; он включает оплату труда и прибыль (рис.17.)

Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров и услуг; обобщающий показатель финансовых результатов хозяйственной деятельности предприятия (фирмы); она определяется как разность между выручкой от реализации продукции, работ и услуг и суммой всех затрат предприятия на производство и реализацию продукции.

В экономической теории выделяют следующие виды прибыли:

· бухгалтерскую прибыль (разница между доходами от продаж и бухгалтерскими издержками);

· экономическую прибыль (учитывающую вмененные, альтернативные издержки (разница между доходами от продаж и экономическими издержками);

ВЫРУЧКА, ДОХОД, ПРИБЫЛЬ — ЧЕМ ОНИ ОТЛИЧАЮТСЯ И КАК СЧИТАТЬ? Алена Касаткина о финансовых показателях

· п олную прибыль (общую; валовую; балансовую);

· чистую прибыль(остающуюся после уплаты налога на прибыль);

В основе определения бухгалтерской и экономической прибыли лежит деление издержек на явные (бухгалтерские) и неявные (вмененные).

Так, бухгалтерская прибыль исчисляется с учетом только явных издержек.

Бухгалтерская = Общий доход – явные издержки

прибыль (Pfб) (выручка) (TR) (бухгалтерские) (TCб)

Экономист, в отличие от бухгалтера, должен постоянно сравнивать целесообразность продолжения бизнеса с тем, что фирма теряет, осуществляя его. Поэтому экономическая прибыль будет исчисляться с учетом явных и неявных издержек.

Экономическая = Общий доход – экономические издержки ( ТСэ )

прибыль ( Pfэ ) ( TR ) ( явные издержки + неявные )

Таким образом, экономическая прибыль меньше бухгалтерской на величину неявных издержек или упущенной выгоды.

Рис.17. Соотношение издержек и прибыли предприятия

В соотношении выручки и издержек возможны следующие варианты:

1) Если выручка (TR) окажется равной сумме явных и неявных издержек, то экономическая прибыль будет равна нулю. Означает ли это, что предприниматель должен покинуть выбранную им сферу деятельности, бизнеса? Очевидно, нет, так как в этом случае он получает нормальную прибыль, достаточную, чтобы удержаться в бизнесе.

2) Если выручка окажется больше экономических издержек, то предприниматель получит экономическую прибыль (профицит).

3) Если выручка окажется меньше издержек, то предприниматель будет нести убыток (дефицит).

4) Если экономическая прибыль окажется больше нуля, то предприниматель получит доход сверх нормальной прибыли. Как правило, она является результатом риска предпринимателя и служит ему большим стимулом в дальнейшем развитии бизнеса.

Валовой доход в сопоставлении с издержками или всеми используемыми ресурсами характеризуют эффективность работы предприятия и рентабельность (окупаемость).

Вся прибыль, полученная предприятием, есть валовая прибыль.

Прибыль – конечный финансовый результат производства

Прибыль включает следующие элементы:

1) прибыль от реализации основных средств и иного имущества предприятия;

2) прибыль от реализации продукции, работ и услуг;

3) доходы от внереализационных операций;

4) доходы от сдачи имущества в аренду;

5) дивиденды, по акциям; проценты по облигациям;

6) курсовая разница по валютным операциям;

7) доходы от различных переоценок и др.

От размера полученной прибыли зависят финансовое положение предприятия, возможности формирования фондов развития производства и социальной сферы, материального поощрения работников.

Распределение прибыли представлено на рис. 18.

Рис.18. Распределение прибыли

Формула безубыточности предприятия показывает зависимость между объемом выручки, ценой, постоянными и переменными затратами (издержками):

P х Q = (AFC. + AVC) х Q или TR = TC

где Pf – прибыль предприятия;

Q – объем реализации продукции в натуральном выражении;

P – цена за единицу продукции;

AFC – постоянные издержки на единицу продукции;

AVC – переменные издержки на единицу продукции;

TR – валовая выручка (доход);

TC – валовые издержки.

Pf = P x Q – (AFC + AVC) х Q

На основе анализа безубыточности можно предположить следующие основные пути повышения объема прибыли предприятия:

1) повышение цены реализации;

2) снижение переменных затрат (издержек) на единицу продукции;

3) снижение постоянных затрат (издержек);

4) увеличение объема производства.

Важный показатель эффективности предприятия – норма прибыли, которая определяется двумя путями:

1) отношение прибыли (Pf) к издержкам предприятия (TC) (себестоимость) в процентах, которое показывает эффективность использования текущих затрат:

2) отношение прибыли к авансированным вложениям (основным производственным фондам (Фосн.) и оборотным средствам (Фобор.)

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Как рассчитать валовую прибыль (формула расчета)?

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли — формула представлена в нашей статье — позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Вам помогут документы и бланки:

- Что означает понятие «валовая прибыль»?

- Валовая прибыль — это разница между выручкой и затратами

- Как рассчитать валовую прибыль?

- Какие статьи используются в формуле расчета валовой прибыли?

- Итоги

Что означает понятие «валовая прибыль»?

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, людские и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы.

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

Как отобразить валовую прибыль в бухгалтерской отчетности, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал — валовая прибыль,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

ПРИМЕР расчета валовой прибыли от КонсультантПлюс:

На основе данных, приведенных в табл. 1, определим валовую прибыль нефтедобывающей компании по формуле. Исходные данные для анализа показателей рентабельности нефтедобывающей компании. Читайте продолжение примера в К+. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Об особенностях организации учета в торговле читайте в материале «Правила ведения бухгалтерского учета в торговле».

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Итоги

Валовая прибыль — понятие, содержащееся в ПБУ 4/99 и возникающее в привязке к отчету о финансовых результатах. Рассчитывают ее как разницу между выручкой от продаж по основным видам деятельности и себестоимостью этих продаж. При этом в себестоимость не входят коммерческие, управленческие и прочие расходы. Принадлежность видов деятельности к основным определяется учетной политикой.

Источник: nalog-nalog.ru

Прибыль компании и ее виды

![]()

![]()

- 13.04.20

- 0 комментариев

- 13006

Целью создания коммерческого предприятия является извлечение прибыли. Что такое прибыль? Прибыль это положительная разница между всеми доходами, полученными компанией в результате своего функционирования, и затратами, которые несет предприятия при изготовлении и реализации своей продукции. Если разница между доходами и расходами отрицательна, то она называется убытком. Статью о том, чем прибыль отличается от дохода и выручки, читайте здесь.

Виды прибыли и их характеристика

Profit отражает эффективность работы предприятия. При анализе деятельности компании рассматриваются различные виды прибыли:

валовая

операционная

финансовая

балансовая

чистая

Помимо этого, ее можно классифицировать по различным признакам.

Для анализа может использоваться дополнительная классификация. Например, по временному периоду прибыль может быть:

В зависимости от того, на какие цели направляется полученная прибыль, она делится на капитализированную и потребляемую. В первом случае она направляется на увеличение активов компании. Во втором – на выплаты акционерам дивидендов. Разберемся со всеми видами прибыли на примере компании «Мечел».

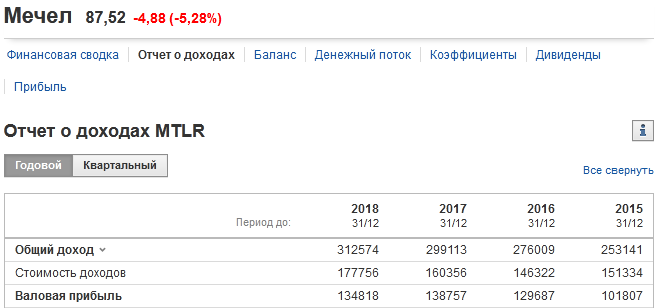

Валовая

Валовая прибыль (ВП) – это разность выручки по основной деятельности и себестоимости продукции. Она отражается в отчете о прибылях и убытках (ОПУ). Рассчитывается по формуле:

ВП=В-С, где

отчетность компании «Мечел» в млн. руб. с ресурса investing.com

ВП не отражает реальные доходы предприятия, так как в нее не включены издержки на сбыт, рекламную компанию, уплату налоговых обязательств и другие. Она отображает только ту часть дохода, которая получена по итогам производственного цикла.

Анализ валовой прибыли больше необходим для внутренних пользователей финансовой информации – руководителей, экономистов и так далее. По этому показателю составляется прогноз затрат и выручки.

Если ВП имеет отрицательный показатель, то он помещается в круглые скобки. Такое бывает крайне редко и свидетельствует о том, что предприятие реализует собственную продукцию по цене ниже себестоимости.

Операционная

Операционная прибыль (ОП) – это валовая прибыль с учетом операционных расходов и доходов. ОП отражается в ОПУ. Она вычисляется по формуле:

ОП=ВП–ОР+ОД, где

ОР – операционные расходы

ОД – операционные доходы

отчетность компании «Мечел» в млн. руб. по МСФО

К ОР относятся административные затраты, траты на рекламу и сбыт, налоги, за исключением налога на прибыль и другие.

К ОД относятся, например, страховые возмещения, штрафы, полученные за неисполнение договорных условий сторонними контрагентами, реализация лома и другие.

Операционная прибыль отражает эффективность работы предприятия по основному виду деятельности. Она показывает, насколько успешно функционирует компания без финансовой и инвестиционной деятельности.

ОП может быть, как положительной, так и отрицательной. Если показатель имеет значение меньше нуля, то в отчете он отражается в круглых скобках. Отрицательная ОП свидетельствует о плохом финансовом положении компании, неэффективности деятельности или неправильном распределении финансовых потоков.

Финансовая

Финансовая прибыль (ФП) – это разница между доходами и расходами от финансовых операций, связанных с внешними источниками финансирования. К таким операциям относятся:

- получение банковского кредита

- эмиссия ценных бумаг

- выплата дивидендов или процентов по кредиту

Финансовая прибыль рассчитывается по формуле:

ФП=ФД–ФР, где

ФД – финансовые доходы

ФР – финансовые расходы

Получение банковского кредита напрямую не формирует прибыль компании, так как полученную сумму придется вернуть, заплатив сверх этого проценты за пользование заемными средствами. Но, например, реструктуризация задолженности перед банком на более выгодных условиях положительно отразится на итоговой финансовой прибыли.

К финансовым доходам относится переоценка стоимости финансовых инструментов, дивиденды и проценты от инвестиций и другие. К финансовым расходам относят проценты по договорам займов, штрафы за несвоевременное погашение кредитов, выплаты по договорам финансовой аренды и прочие затраты.

Показатель отражается в ОПУ и может иметь как положительное, так и отрицательное значение. Отрицательная ФП не является негативным показателем, а лишь отображает выплаты компании по долговым обязательствам.

Балансовая

Балансовая прибыль (БП) возникает от всех видов деятельности компании до момента исчисления налога. Она исчисляется по следующей формуле:

БП=ОП-ФП

БП отражается в отчете о прибылях (убытках). Балансовая прибыль является базой для расчета налога на прибыль: если БП имеет отрицательное значение, то налог не исчисляется и не уплачивается.

Чистая

Чистая прибыль (ЧП) рассчитывается как разница между БП и исчисленным налогом на прибыль:

ЧП=БП-Н, где

Н – налог на прибыль.

ЧП – это та часть доходов от функционирования компании, которая остается в распоряжении собственников предприятия после погашения всех текущих обязательств.

ЧП может быть направлена на следующие цели:

- выплата дивидендов;

- приобретение основных средств или нематериальных активов;

- формирование резервов или фондов предприятия;

- увеличение уставного капитала;

- погашение убытков, полученных за предшествующие периоды

На какие цели будет направлена ЧП, решается на общем собрании акционеров предприятия. Данное решение оформляется в виде протокола.

Нераспределенная

Если после перераспределения ЧП на формирование фондов, выплату дивидендов или иные цели у предприятия еще остались средства, то они являются нераспределенной прибылью. Данный вид прибыли отражается в отчете о финансовом положении в разделе «Собственный капитал».

Нераспределенная прибыль отражается в пассиве, то есть она является источником формирования активов компании и одновременно с этим отражает задолженность предприятия перед акционерами, так как могла быть в полном объеме направлена на выплату дивидендов.

Какую прибыль анализировать инвестору?

При анализе компании на предмет инвестиционной привлекательности инвестор в первую очередь обращает внимание на чистую прибыль. Именно ЧП отражает эффективность деятельности предприятия и верность принимаемых управленческих решений. Если предприятие убыточно, то оно не развивается, не выплачивает дивиденды – и в дальнейшем может обанкротиться.

ЧП анализируется в динамике, то есть показатель отчетного периода сравнивается с предыдущим годом.

У ПАО «Мечел» наблюдается стабильный прирост ЧП за три последних года. Это оценивается как положительная тенденция.

Одновременно с эти необходимо проанализировать, за счет каких именно источников образовалась ЧП. В идеале чистая прибыль должна расти за счет валовой. Это означает, что предприятие наращивает производство и стабильно развивается.

Если чистая прибыль сложилась за счет операционной или финансовой, то такой источник формирования прибыли не стабилен и не внушает доверия. Например, ВП отрицательна, и предприятие, для предотвращения убытков, реализует собственные основные средства. В таком случае по итогам году у компании возникнет ЧП, но она не сможет стабильно повторяться в следующие периоды.

Показатели прибыли ПАО «Мечел» за 2016-2018 гг. рассмотрены в таблице.

| Вид прибыли | 2018 г. | Прирост | 2017 г. | Прирост | 2016 г. |

| ВП | 134 818 | -3 939 | 138 757 | 9 070 | 129 687 |

| ОП | 49 780 | -7 387 | 57 167 | 14 477 | 42 690 |

| ФП | -33 563 | 7 884 | -41 447 | -12 908 | -28 539 |

| БП | 16 217 | 497 | 15 720 | 1 569 | 14 151 |

| ЧП | 13 536 | 966 | 12 570 | 3 312 | 9 258 |

За последние 3 года на ПАО «Мечел» наблюдается стабильный прирост ЧП. В 2017 г. чистая прибыль увеличилась за счет роста ВП и ОП. Несмотря на то, что ФП принесла компании большой убыток (41 447), по итогам периода предприятие получило прибыль.

За 2018 г. у ПАО «Мечел» был спад ВП: по сравнению с 2017 г. на 3 939 млн. руб. Одновременно с этим произошло уменьшение ОП на 7 387 млн. рублей. Но по итогам отчетного периода ЧП увеличилась по сравнению с предыдущим годом. Рост ЧП произошел за счет уменьшения убытков от финансовой деятельности и уменьшения налога на прибыль.

Помимо этого, при анализе ЧП необходимо сравнивать ее с выручкой (вторая графа сверху в отчетности). У успешного предприятия темпы роста ЧП должны превышать темп роста выручки.

В ПАО «Мечел» темп роста ЧП = (13 536/12 570) × 100% = 108%, а темп роста выручки = (312 574/299 113) × 100% = 105%. Это значит, что растет рентабельность продаж.

Выводы

Сходства и различия между различными видами прибыли предприятия представлены в таблице.

Критерий сравнения

Положительный результат по чистой прибыли может говорить об эффективной работе предприятия и инвестиционной привлекательности, так как с полученной ЧП акционерам будут выплачены дивиденды, а оставшиеся средства компания может направить на расширение и развитие бизнеса. Тем не менее прошлая тенденция или тем более результат текущего года не может быть надежным критерием для оценки будущих прибылей.

Все виды прибыли тесно взаимосвязаны друг с другом, и анализировать их следует в совокупности по годам. Если рассматривать какой-то отдельный вид, то это не даст объективного представления о финансовом положении предприятия.

Источник: investprofit.info