ООО «Реал-А.К.» — профессиональная оценочная компания, предлагающая своим клиентам полный спектр оценочных услуг в различных областях экономики.

Персонал, обладающий большим опытом в области оценочной деятельности, специализированное программное обеспечение и вспомогательные справочные материалы, используемые ведущими оценочными компаниями по всей стране, являются составными частями успеха нашей компании.

Консультация оценщика

Наши специалисты ответят на любой интересующий вопрос по оценке

Дебиторская задолженность — бухгалтерское понятие, которое используется для оценки финансовой политики компании. Умение работать с подобной задолженностью и ее грамотная оценка позволят более грамотно управлять финансами, а также получать деньги в любых обстоятельствах.

Что такое дебиторская задолженность

Дебиторская задолженность — любые платежи, которые должна получить компания, но в силу обстоятельств или договоров еще не получила. К ним можно отнести:

Анализ дебиторской и кредиторской задолженности в государственном (муниципальном) учреждении

- поставки товара;

- предоплата по покупке;

- переплата налогов и ожидание возврата денежных средств;

- кредит сотруднику.

Дебиторская задолженность нивелируется оборотными средствами и своими ресурсами компании. До момента, пока не будут выполнены все обязательства, компания может работать за счет собственных средств.

Управление дебиторской задолженностью — довольно важный процесс. Крупные компании вынуждены принимать её на баланс, а впоследствии и нивелировать негативные процессы, которые может принести возникновение слишком большой дебиторской задолженности либо с помощью собственных средств, либо заемных.

Как формируется дебиторская задолженность

Дебиторская задолженность возникает из-за разрыва между сроками выполнения обязательств по одному договору. Если при расчете в магазине все совершается одновременно: человек покупает товар, сразу же платит за него деньги, и стороны остаются полностью удовлетворенными, то при работе больших компаний, возникают различные тонкости.

Компании могут заключать длительные договоры на поставку определенной продукции с четким обозначением сроков оплаты. Таким образом, после выгрузки товара, возникает промежуток, когда поставщик списал с баланса стоимость товара, но еще не получил деньги. У него возникла дебиторская задолженность.

Дополнительно стоит учитывать банки и платежи между крупными компаниями. Расчеты между физическими лицами могут происходить практически мгновенно из-за того, что расчеты между счетами карт может провести рядовой сотрудник без подключения центрального офиса.

Расчеты между крупными фирмами производятся, чаще всего, между регионами. В таком случае, необходимо отправлять данные о списаниях с одного банковского отделения в другой. Даже с учетом современных технологий это не мгновенный процесс — обычно платежи проходят в течение нескольких дней. В таких случаях, пока деньги “зависли” в банке, тоже возникает дебиторская задолженность, так как на счету фирмы их пока нет.

Как быстро провести анализ дебиторской задолженности?

Отличия от кредиторской задолженности

Кредиторская и дебиторская задолженность — две стороны возникновения обязательств. У здорового предприятия вторая значительно превышает первую, в то время как у организаций, находящихся на грани банкротства, кредиторская задолженность будет значительно выше. Это существенно снижает их операционную деятельность и денежную мобильность. Конкретные примеры:

- кредиторская задолженность по налогам — отсутствие оплаты + начисленные пени. Дебиторская задолженность — переплаты;

- кредиторская задолженность по поставкам — фирме отгрузили товары, а она не перечислила за них деньги. Дебиторская — продажа продукции и ожидание оплаты;

- кредиторская задолженность по кредиту — платежи за целевой кредит, овердрафт или инвестиции на расширение производства. Дебиторская — заём сотрудникам на личные цели.

Преимущественно крупные предприятия и заводы работают с кредиторской и дебиторской задолженностью. Малый и средний бизнес сталкиваются с этими понятиями при кредитах и во время работы по предоплате/постоплате. В расчет берутся именно длительные проекты, где заказчики оплачивают их по частям.

Виды дебиторской задолженности

Дебиторская задолженность подразделяется на несколько видов. Это необходимо для того, чтобы контролировать записи на балансе, а также учитывать различные классификации при составлении финансовых отчетов. Такое разделение необходимо и для более грамотной оценки дебиторской задолженности и впоследствии принятия решения по определенным долгам.

По срокам погашения

По срокам погашения выделять два вида дебиторской задолженности:

- краткосрочную — до 1 года. Именно этот срок взят для удобства работы с годовыми отчетами фирмы. К таким задолженностям часто относятся поставки, когда оплата приходит из оборотных средств в течение 1-2 месяцев;

- долгосрочную — срок более 1 года.

Срок прямо пропорционален степени риска. Это, в большей степени, связано с человеческим фактором: за месяц у фирмы дела могут измениться, но не так кардинально, как за 2-3 года.

По срокам погашения обязательств

Сроки погашения — это уже немного другая классификация. Здесь тоже два пункта:

- срочная (нормальная) — конечный срок погашения обязательств еще не пришел. Компания все еще действует в рамках договора и может погасить задолженность без начисления пеней и штрафов;

- просроченная — конечный срок погашения обязательств уже прошел. В таком случае на компанию-должника налагаются санкции, а дебитор получает дополнительные риски, связанные с неисполнением обязательств другой стороны.

По основания возникновения обязательств

Классификация работает исходя из того, кто должен компании-дебитору. Список потенциальных должников:

- Покупатели — компания работает по постоплате и сначала выгружает товар или оказывает услуги и только через какое-то время получает деньги;

- Поставщики — компания работает по предоплате со своими поставщикам;

- Работники — сотрудники получают кредит или берут средства из общего фонда;

- Налоговая — в случае переплаты налогов или когда компании положен налоговый вычет;

- Государство — при работе с государственными или муниципальными контрактами. Платежи совершаются в несколько траншей или выполняет заказ с последующей оплатой;

- Учредители — договор предусматривает денежные вложения от учредителей и совета директоров, но они пока их не перечислили.

По вероятности погашения

Вероятность погашения — самая важная классификация. Она дает полное понимание того, на какие средства можно рассчитывать, а о каких стоит забыть или передать права требования другим лицам.

Есть три вида задолженностей по вероятности погашения:

- стандартная дебиторская задолженность. По ней есть обеспечение и у компании-дебитора есть право требования, в случае, если не будут соблюдаться условия договора;

- сомнительная. Возникает, когда отношения строятся преимущественно на доверии между двумя компаниями. Договор не обеспечен поручительством, гарантией или залогом. Вероятность погашения есть, но законодательно дебитор более уязвим. Сомнительной признается только просроченная задолженность;

- безнадежная. Таковой задолженность считается, когда компания-должник попала в тяжелую ситуацию, находится на грани банкротства, исключена из ЕГРЮЛ и т. д.

Малый и средний бизнес также работает преимущественно с сомнительной задолженностью. Обычно это работа с клиентами по постоплате, когда сначала предоставляется определенная услуга, а заказчик ограничен только договором. Никакого имущества и поручителей не указано — это стандартная практика. Такая задолженность может считаться рабочей, но законодательно таковой не всегда является.

Безнадежная дебиторская задолженность возникает и рассчитывается в тех случаях, когда фирма работа с сомнительными контрагентами и партнерами. В таких случаях вторые могут полностью лишиться своих финансов и объявить процедуру банкротства. Вероятность исполнения обязательств по договорам со сторонними юридическими лицами крайне мала и возможна, только если у компании было достаточно имущества, чтобы погасить все долги.

Оценка дебиторской задолженности

Процесс управления дебиторской задолженностью — это то, чему компания должна уделять достаточное внимание. При возникновении безнадежных долгов она лишает себя части оборотных средств. Это может быть незаметно в обычное время, но в кризисный период очень сильно ударит по финансовому состоянию компании.

Задача менеджмента и управления, вовремя искать безнадежную дебиторскую задолженность. В таких случаях можно идти тремя путями:

- Минимизировать вероятность возникновения безнадежной дебиторской задолженности.

- Грамотно управлять такой задолженностью, чтобы она не ударила по оборотным средствам.

- Передать право требования третьим лицам. Такой механизм действительно есть, он подразумевает под собой потерю части стоимости дебиторской задолженности, но компания получает деньги и оставляет сложности с взысканием другим лицам.

Зачем осуществляется оценка

Оценка дебиторской задолженности необходима для того, чтобы видеть реальную стоимость денег. Деньги — товар, который можно обменять на другой. Как и любой другой товар, они со временем обесцениваются: 200 тысяч сегодня и через 3 года — это разные деньги.

Правильная оценка нивелирует разницу в стоимости активов на начало и конец расчетного периода. Таким образом на балансе и в отчетах создается правильная картина. Правильная оценка также помогает переуступить права требования по реальной цене, а не по заявленной в договорах. Это позволит избежать лишнего недопонимания.

Каким образом происходит оценка

Оценка дебиторской задолженности при составлении внутренней отчетности и переуступке прав требования должна осуществляться одним методом — дисконтирования. Его суть в том, что есть определенный показатель — дисконт, на который уменьшится дебиторская задолженность после произведения необходимых манипуляций.

В данном случае дисконт — сразу два показателя: вероятность возврата и сопутствующие коэффициенты, а также уровень инфляции. Исходя из того, какова вероятность возврата, применяется первый коэффициент, исходя из того, каков реальный процент инфляции — второй коэффициент.

Таким образом, формула расчета выглядит следующим образом: текущая стоимость дебиторской задолженности = Сумме договора/(1+ставка дисконтирования *в степени N*)), где N — количество периодов, в годах.

Ставка дисконтирования устанавливается индивидуально, но чаще всего используется средневзвешенная ставка по кредитам.

Методология расчета на конкретном примере

Разберем ситуацию на конкретном примере. Есть компания N. Её дебиторская задолженность — 1 млн рублей. 800 тыс. рублей — сроком погашения на 1 год, а 200 тыс. признаны безнадежными.

В таком случае коэффициент текущей дебиторской задолженности — 12,86%. Предположим, что сумма средств для оплаты по обязательствам, в фирме-должнике будет обращаться в течение 1 года и 2 месяцев — 1,17 года. Коэффициент по просроченной задолженности — 19,87%.

Тогда реальная сумма задолженности, которую можно передать по правам требования, будет составлять: 800 000/(1+(12,86% * 1,17) + 200 000/(1+(19,87% * 1,17) = 605 848 + 142 604 = 748 452.

Дополнительные факторы при оценке

Есть еще список факторов, которые могут влиять на оценку дебиторской задолженности. Компания-должник оценивается по нескольким параметрам: от премий руководителя до повышения уровня зарплат.

Ставка дисконтирования будет увеличиваться/уменьшаться, так как все эти показатели взаимосвязаны и учитываются при финансовом анализе предприятия. Так потенциально дебиторская задолженность уменьшится до 70%.

Что дает грамотная оценка задолженности

Можно просто учитывать задолженность на балансе по текущей стоимости. Некоторые предприятия так и делают. Но возникает небольшая путаница: большие суммы действительно могут зависнуть, а когда они придут реальная стоимость активов будет значительно меньше.

При правильной методологии расчета и оценке дебиторской задолженности компания получает полный отчет реальной стоимости денег и может, исходя из полученных показателей, корректировать свои финансовые потоки.

Даже если брать в расчет исключительно инфляцию, можно увидеть следующее: с каждым годом деньги имеют все меньшую покупательную способность. Цены на товары растут. И если компания получит дебиторскую задолженность через 2два года, это уже будет не та сумма, которую можно учитывать на данный момент. Количество товаров, которые на нее можно купить, уже будет значительно меньше.

Дебиторская задолженность — рабочий инструмент, который всегда возникает при работе компании. Грамотный менеджмент и правильный подход к оценке могут улучшить понимание всех финансов предприятия, а также значительно сократить потенциальные потери от неправильного учета.

Заказать оценку

Закажите оценку имущества в Реал Аудит Консалтинг, дежурный оценщик свяжется с вами в течении часа и проконсультирует Вас

Источник: proocenka.com

Основные методы оценки дебиторской задолженности

Методы оценки дебиторской задолженности позволяют получить информацию о реальном объеме долгов контрагентов. Для чего, когда и по каким алгоритмам проводится такая оценка, узнайте из нашего материала.

Когда и для чего проводится оценка дебиторской задолженности предприятия?

Оценка дебиторской задолженности — это набор расчетно-аналитических приемов, применяемых с целью установления рыночной стоимости долгов контрагентов на дату оценки.

С понятием дебиторской задолженности и ее свойствами знакомьтесь в материале «Дебиторская задолженность — это…».

Учетная сумма дебиторской задолженности (ДЗ), присутствующая в бухгалтерском балансе, не всегда в полном объеме может отражать фактический (соответствующий рыночному) уровень ДЗ по следующим причинам:

- с течением времени полезность актива в виде ДЗ убывает и требует текущей переоценки на отчетную дату;

- ДЗ с истекшим сроком исковой давности и безнадежные к взысканию долги не вовремя списываются с учета;

- отсутствует систематическая оценка платежеспособности дебиторов (включая выявление наступления факторов банкротства и др.);

- иные причины (отсутствие на предприятии системы контроля и анализа за уровнем ДЗ, не отслеживается уровень ликвидности ДЗ и др.).

Оценка ДЗ может потребоваться:

- при определении стоимости фирмы;

- при проведении анализа финансовой деятельности;

- при осуществлении операций по уступке прав требования;

- для целей управленческого учета;

- в иных случаях (при внесудебном и судебном урегулировании взаимных требований и др.).

Оценка ДЗ — процесс, для осуществления которого необходимы специальные навыки и знания. Если оценка производится не для внутренних управленческих целей (обычно для этого привлекаются специалисты фирмы), а для иных целей (оценки бизнеса и др.), выполнением такой оценки занимаются профессиональные оценщики.

Из каких этапов состоит процесс оценки ДЗ и какие методики применяются — узнайте из следующих разделов.

Как проводится оценка активов и обязательств и для чего используются ее результаты — расскажут размещенные на нашем сайте материалы:

Подходы и методики оценки дебиторской задолженности

Процесс оценки ДЗ включает следующие этапы:

- подготовительный — вся совокупность ДЗ по данным баланса и учетной аналитике подразделяется на группы:

- по сроку (краткосрочную и долгосрочную);

- по виду (отсроченная, просроченная и безнадежная);

- по согласованности сумм ДЗ с контрагентом (согласованная, частично

согласованная и несогласованная);

- по результатам работы с ДЗ (урегулированная и неурегулированная);

- по иным критериям (ликвидности ДЗ и др.);

- документально-проверочный — необходимо собрать максимально полный комплект документов по каждому дебитору и провести контроль учетной стоимости ДЗ:

- · поднять договоры с контрагентами, накладные, акты, платежки и др.;

- · приложить согласованные акты сверок на последнюю отчетную дату;

- · проконтролировать соответствие данных бухучета данным первичных документов;

- · сформировать оборотно-сальдовые ведомости по счетам учета ДЗ на дату оценки.

- · доходный — метод дисконтирования с корректировкой дебиторской задолженности по безрисковой ставке дисконтирования, или корректировкой ставки дисконтирования к номинальной величине задолженности;

- · рыночный — с помощью него рассчитывается рыночная стоимость прав требования ДЗ;

- · статистический — применим для оценки ДЗ, на которую обращено взыскание в порядке исполнительного производства, и основан на использовании статистического анализа минимальных цен ДЗ при ее вынужденной продаже на торгах;

- · иные методы (коэффициентная методика и др.);

Оценка дебиторской задолженности при расчете стоимости компании

Оценка ДЗ при оценке бизнеса необходима для определения максимально точной текущей стоимости оборотных активов.

Для оценки могут применяться разные методы, например:

- массовый — стоимость ДЗ рассчитывается как у беспроцентных финвложений со сроком возврата, равным периоду ее оборота;

- с применением расчетной формулы стоимости вложений в банковские депозиты (приняв нулевой фактическую процентную ставку по финвложению с периодом возврата, рассчитываемому как отношение среднегодового показателя ДЗ к выручке за год);

- метод исключения дебиторской задолженности должников-банкротов — в этом случае для расчета текущей стоимости ДЗ необходимо:

- оценить вероятность возврата ДЗ — для этого проводится анализ платежеспособности дебиторов;

- выявить контрагентов, не способных расплатиться по своим обязательствам (контрагенты-банкроты);

- принять рыночную стоимость ДЗ вышеуказанных дебиторов равной 0;

- скорректировать общий объем ДЗ.

Как банки оценивают платежеспособность своих клиентов — см. материал «Методы оценки кредитоспособности клиентов коммерческого банка».

Какие разделы включает отчет по оценке дебиторской задолженности?

Независимо от применяемых подходов и методов, если оценку ДЗ осуществляет независимый оценщик, результат его расчетно-аналитической работы оформляется отчетом.

С разнообразными отчетами вас познакомят подготовленные специалистами нашего сайта материалы:

Итоги

Оценка дебиторской задолженности проводится с целью определения ее текущей рыночной стоимости на определенную дату. При проведении такой оценки могут использоваться разнообразные методы оценки дебиторской задолженности (доходный, затратный, дисконтирования и др.).

Источник: nalog-nalog.ru

Анализ дебиторской и кредиторской задолженности

13 января 2021

Анализ дебиторской и кредиторской задолженности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Можно ли узнать про особенности расчетов с контрагентами в организации, ни один договор которой вы не видели? Вполне. Делается это на основе открытых данных – финансовой отчетности. А нужно, чтобы еще до начала партнерских отношений представлять, кто перед вами: вовремя платящий клиент или любитель пожить за чужой счет. В статье приводим этапы анализа, делимся формулами и примером.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

- во-первых, расчет индикаторов проводится либо за целый период (допустим, год), либо на две его крайние даты. Характеристика состояния конкретного дня прячется где-то внутри;

- во-вторых, цифры коэффициентов и реальная жизнь – не всегда одно и то же. Предприятие с абсолютно ликвидным балансом может не заплатить поставщику вовремя. Тогда как контрагент с неидеальными показателями закроет долг в оговоренный день.

Это мы к тому, что методика из статьи даст общее представление о потенциальном партнере, но не гарантии его финансовой устойчивости и «порядочности» с точки зрения оплаты.

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

- остатки ДЗ и КЗ;

- информация о просроченных, списанных и обеспеченных долгах;

- показатели, которые инициируют появление задолженности. Это доходы и расходы.

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png)

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

- изучение структуры ДЗ и КЗ;

- сравнение остатков ДЗ и КЗ промеж собой;

- оценка динамики;

- расчет оборачиваемости.

Сначала разберем каждый шаг в теории. Потом реализуем на практике.

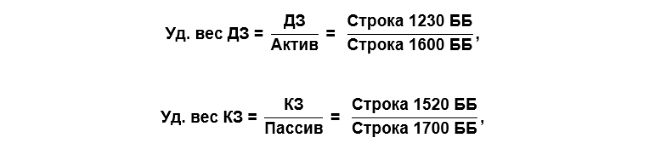

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

- когда существенная часть актива складывается из долгов дебиторов, то велик риск не получить имущество вовремя (деньги от покупателя по отсроченным долгам или ресурсы от поставщика по выданным авансам);

- если велика доля кредиторки в пассиве, то повышается вероятность попасть в долговой коллапс. За ним может последовать банкротство.

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

Долго- и краткосрочные

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам.

· Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной.

· В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства

Текущие и просроченные

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными.

· В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения

Обеспеченные и без обеспечения

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет.

· Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах

Сомнительные и безнадежные

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой.

· Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности.

· По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой.

· Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат»

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

- долгосрочной. По ДЗ – крайне негативное явление, ведь организация, по сути, добровольно выводит из своего оборота средства на срок свыше 12 месяцев. По КЗ – напротив, мечта. Отыскать поставщика/подрядчика, который позволит пользоваться ресурсами и расплачиваться за них через год, – весьма сложная задача;

- просроченной. Она еще хуже долгосрочной, ведь означает срыв договоренности о времени платежа или поставки. Когда ее много, то это значит: дела с расчетной дисциплиной на предприятии хромают;

- необеспеченной. Текущая необеспеченная – нормально. Просроченная необеспеченная – плохо, ведь тогда нет гарантий возврата средств в оборот. Жаль только, что зачастую из финансовой отчетности не узнать, под какие именно долги получены залоги, поручительства и банковские гарантии. Это так еще и потому, что стандартный вариант раскрытия информации в пояснениях из приказа Минфина РФ не предполагает отслеживание подобного момента;

- безнадежной. Такая ДЗ – прямые финансовые потери предприятия в виде уменьшения прибыли до налогообложения и чистой. А еще показатель отсутствия претензионно-исковой работы в отношении нерасплатившихся вовремя контрагентов. Конечно, если списывается долг организации-банкрота, то тут мало что сделаешь. А когда в прочие расходы уходит задолженность с истекшим сроком исковой давности от контрагента, который продолжает существовать, то это свидетельство несогласованной работы бухгалтерии и юристов.

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png)

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

- друг с другом;

- с относительным изменением валюты баланса;

- с темпом роста выручки для ДЗ;

- с темпом роста денежных расходов для КЗ.

Напомним, как рассчитывается темп роста:

.png)

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами.

Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

Значительный рост ДЗ

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки

Значительный рост КЗ

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя?

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий:

· непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов;

· эта организация приостанавливает дальнейшую отгрузку;

· ваш поставщик прекращает производственный процесс из-за отсутствия материалов;

· вы не получаете товары, работы или услуги вовремя

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

- количеством оборотов за анализируемый период. В статье будем ориентироваться на год;

- продолжительностью оборота в днях.

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

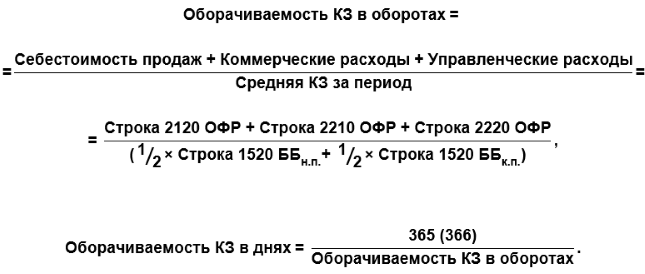

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png)

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

к.п. – конец периода.

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png)

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

- сумеет ли возможный покупатель своевременно рассчитаться по сделке с вами при столь нерегулярных поступлениях?

- не сорвет ли потенциальный поставщик оплату по своим долгам перед ключевыми партнерами, из-за чего сам останется без материалов или услуг от них, а вы – без его продукции?

- предоставят ли вашей организации отсрочку платежа на несколько месяцев, если возможный поставщик уже работает по такой схеме со своими нынешними покупателями?

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов.

Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

- от обычных видов деятельности, но только в основной части. Это себестоимость продаж;

- от обычных видов деятельности целиком, то есть вместе с накладной составляющей. Это себестоимость продаж плюс коммерческие и управленческие расходы;

- подходы № 1 или № 2 за вычетом неденежных трат (амортизации).

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

- либо сидит в долговой яме. Если речь про потенциального покупателя, то это катастрофа;

- либо требует аванс/предоплату, при том, что цикл производства у нее долгий. Для возможного поставщика не лучший вариант.

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

Источник: upr.ru