У нас есть 20 ответов на вопрос Как закрывается счет 76 АВ? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Как закрыть счет 76?

- Как работает Счет 76 АВ?

- Как закрыть счет в 1С?

- Когда счет считается закрытым?

- Какой счет закрывается только в конце года?

- Как закрывается счет 76 АВ? Ответы пользователей

- Как закрывается счет 76 АВ? Видео-ответы

Отвечает Юлия Соловьёва

Как закрыть 76. На счете 76. АВ «НДС по авансам и предоплатам» отражается исчисленный с полученной от покупателя предоплаты налог. После зачета аванса НДС принимается к вычету, и счет 76. АВ закрывается по данному авансу.Jul 16, 2020

Как закрыть счет 76?

Закрытие сч. 76.04 может быть отражено следующими записями: Дт 76.04 Кт 50 – выдача ранее депонированной зарплаты. Дт 76.04 Кт 91.01 – невостребованная величина зарплаты включена в состав прочих доходов.

Как работает Счет 76 АВ?

АВ для НДС для авансов и предоплат. Он подчиняется счёту «Расчёты с разными дебиторами и кредиторами». На счёте 76. АВ происходит отделение НДС от общей суммы начального платежа, которая будет перечислена от покупателя, за счёт оплаты товаров и услуг, которые не были оказаны, на момент расчётов.

Проверка НДС с авансов в 1С

Как закрыть счет в 1С?

1 Шаг. Настраиваем учетную политикуВ графе «Основной счет учета затрат» (3) отмечаем 20.01 «Основное производство». . Для закрытия месяца, в разделе «Операции» (7), выбираем ссылку «Закрытие месяца» (8).Далее выбираем свою организацию (9), указываем период (10) и нажимаем «Выполнить закрытие месяца» (11).

Когда счет считается закрытым?

Банковский счет считается открытым (или закрытым) с того дня, когда банк сделает соответствующую запись в книге регистрации открытых счетов. Об этом Федеральная налоговая служба сообщила в письме от 02.09.2005 г. № ШС-6-24/733.

Какой счет закрывается только в конце года?

Закрытие счетов 90 и 91 в конце года: проводки 31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Источник: querybase.ru

Учет РБП при переходе на УСН

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты 1 . При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода 2 .

Анализ субконто Контрагенты. Аналитика по счетам 76.ВА, 76.АВ, 19 в 1С 8.3 Бухгалтерия

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты) 3 . На «упрощенке» расходами признаются затраты именно после их фактической оплаты 4 . Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН 5 .

![]()

![]()

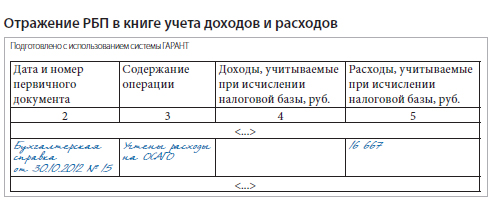

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом 6 . «Упрощенец» плательщиком НДС не является 7 .

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря).

Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету 8 . Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях 9 . Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов 10 . Данную позицию подтверждает и арбитражная практика 11 .

![]()

![]()

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога 12 .

![]()

![]()

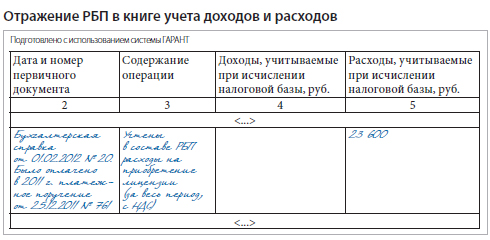

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/02 13 , так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов.

Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст.

346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Источник: www.zenit-sovet.ru

1С УЧЕТ

Корректировка данных после переноса из 1С 7 Бухгалтерия в 1С 8 Бухгалтерию 2.0

Март 26th, 2013

Март 26th, 2013  Admin

Admin

Корректировка данных после переноса из 1С 7 Бухгалтерия в 1С 8 Бухгалтерию 2.0

После того как вы перенесли данные данные из 7 Бухгалтерия в 8 Бухгалтерия требуется обязательная проверка и корректировка данных после переноса и исправление ошибок. Сегодня мы рассмотрим наиболее важные и часто встречающиеся моменты. Если вы отложите корректировку в долгий ящик, то или не сможете перейти на 8-ку или потом придется вызывать специалиста, который будет корректировать ваш учет за другой период и все равно вернется к начальным остаткам. Если вы не можете сразу это сделать сами, обратитесь к опытному специалисту — консультанту 1С. Это будет качественно и займет меньше времени, чем вызов специалиста через 3 месяца или через полгода . Заодно наблюдая за работой консультанта вы сможете понять принцип работы 8 — ки.

Корректировка данных:

1. Сразу после переноса заходим в справочник «Организации» проверяем «Регистрацию в ИФНС», а также ИНН, КПП , ОКАТО и другие коды. Без правильного заполнения этих данных у вас не будет выгружаться регламентированная отчетность.

2. Справочник «Ответственные лица организаций». Проверить заполнение и при отсутствии заполнить.

3. Зайти в меню операции — журнал операций. Проверить все ли документы проведены. Если нет, попробовать их провести и если при этом будет выдаваться ошибка, исправить ее.

4. Чаще всего не проведены остатки по ОС, т.к. в 7-ке не заполнены были дата и документ принятия к учету. Также не у всех в семерке велся налоговый учет. Поэтому начальные остатки по ОС корректируем в НУ.

5. По начальным остаткам счета 60,62,76 проверить вид договора у всех контрагентов. Он часто встает как «прочие» у некоторых контрагентов. Вид договора соответственно переделать «с покупателем» или «с поставщиком». Если контрагентов много, то поменять вид договора можно групповой обработкой из меню сервис.

У тех контрагентов которые не участвовали в начальных остатках все договора с видом «прочие». Их можно переделывать по мере поступления документов или разложив в справочнике «Контрагенты» по папкам также групповой обработкой.

6. По счету 76.АВ может не проводится документ в связи с задвоением номера счета-фактуры или отсутствием какой либо информации в строке. При попытке провести документ выдается ошибка указывающая номер строки.

7. Проверить приказы по кадрам, прием и увольнение. Они часто не проводятся.

8. Проверить справочник статьи затрат. Статьи могут задвоиться. Можно также убрать лишние, если справочник выгрузился слишком большой, а вы большую часть не планируете использовать. Меню Предприятие — Доходы и расходы — статьи затрат.

9. Там же находится справочник «Прочие доходы и расходы». Его также необходимо проверить, нет ли задвоения и все ли строчки вам нужны.

10. Если был перенос документов за период, то обычно они не проводятся из-за вида договоров. Исправляете и все.

11. Делаем общую ОСВ на 31 декабря(или дату начальных остатков). Если есть сальдо по нулевому счету. Значит не перенеслись какие -то остатки. Берем ОСВ из семерки и сравниваем.

12. По 10 счету не переносятся суммы, если они были в 7-ке без количества. Заводим вручную.

Есть конечно и частные случаи. Но они очень редки. В основном из-за некорректного ведения учета в семерке. Особенно это касается УСН. В нем в принципе не закрывают месяца и когда просишь закрыть, все равно остаются остатки по 90 счетам.

Обычно эти суммы идут на 84 счет.

Если вы сами справится не сможете, вызывайте специалиста. Специалисты делают корректировку гораздо быстрее.

Но надеюсь эта статья поможет тем у кого небольшие базы и хорошо велся учет в семерке. Также можно прочитать статью по подготовке 7-ки к переносу.

Если эта страница была Вам интересна, поделитесь ссылкой на нее со своими коллегами и друзьями, нажав на одну из кнопок ниже.

Поделиться «Корректировка данных после переноса из 1С 7 Бухгалтерия в 1С 8 Бухгалтерию 2.0»

Источник: 1cvn.ru