- при прекращении ими предпринимательской деятельности, облагаемой единым налогом, либо

- переходе на иной режим налогообложения –

на основании заявления, представленного в налоговый орган.

Заявление в этих случаях подается в течение пяти дней со дня прекращения предпринимательской деятельности или со дня перехода на иной режим налогообложения (абз. 3 п. 3 ст. 346.28 НК РФ).

Следующий вопрос связан с отчетностью и завершением расчетов по исчисленному налогу.

Плательщики ЕНВД обязаны (п. 3 ст. 346.32 НК РФ) представлять налоговые декларации по итогам налогового периода не позднее 20-го числа первого месяца следующего налогового периода. Уплатить же исчисленную по итогам налогового периода сумму единого налога необходимо не позднее 25-го числа первого месяца следующего налогового периода.

ЕНВД вводился региональными законами, и налог уплачивается в бюджеты бюджетной системы РФ по месту постановки на учет в налоговом органе в качестве плательщика ЕНВД (п. 1 ст. 346.32 НК РФ).

Переход ИП в Беларуси с УСН на общую систему налогообложения.

Исходя из этого, налоговики заключили, что:

- налоговую декларацию по ЕНВД за IV квартал 2020 года необходимо представить не позднее 20 января 2021 года;

- уплатить единый налог – не позднее 25 января 2021 года.

Налоговую декларацию следует подать в ИФНС, в которой организация или ИП до отмены указанного режима налогообложения состояли на учете в качестве налогоплательщика ЕНВД.

Обращаем внимание: Федеральный закон от 23.11.2020 № 373-ФЗ (п. 2. ст. 4) предоставил «вмененщикам» возможность уменьшить единый налог, исчисленный за IV квартал 2020 года, на совокупность страховых платежей (взносов) и пособий по временной нетрудоспособности за первые три дня болезни, оплачиваемых за счет средств работодателя. Речь идет о страховых взносах, которые будут уплачены (в пределах исчисленных в 2020 году сумм) уже после 31 декабря 2020 года в пользу работников, которые были заняты на «вмененке». Предприниматели-«вмененщики» смогут уменьшить сумму единого налога на сумму страховых взносов, уплаченных (в пределах исчисленных в 2020 году сумм) за себя в 2021 году.

Нюансы перехода на ОСН в 2021 году

Не исключено, что при переходе с 1 января 2021 года на ОСН «вмененщику» на счет поступят денежные средства за реализованные товары, приобретенные в период применения ЕНВД. Будут ли эти деньги считаться доходом в условиях применения ОСН?

В главе 25 НК РФ на этот счет сказано, что доходы определяются по методу начисления и по кассовому методу.

По кассовому методу определять доходы (расходы) вправе организация, у которой в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без НДС не превысила 1 000 000 рублей за каждый квартал (п. 1 ст. 273 НК РФ).

Остальные организации используют метод начисления. При этом методе доходы признают в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (п. 1 ст. 271 НК РФ).

Почему не стоит сдавать уточненные декларации по НДС, НДФЛ и налогу на прибыль. Бизнес и налоги.

Для организаций, использующих метод начисления, датой определения доходов от реализации признается дата реализации товаров, определяемая в соответствии с пунктом 1 статьи 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату (п. 3 ст. 271 НК РФ).

Исходя из этого в случае перехода налогоплательщика с ЕНВД на ОСН в налоговую базу по налогу на прибыль организаций налоговики рекомендуют включать только доходы от реализации товаров, осуществленной в период применения данного режима налогообложения. При этом дата получения доходов определяется в порядке, установленном статьями 271 или 273 НК РФ (в зависимости от метода определения дохода).

В период применения ЕНВД «вмененщик» мог получить аванс (оплату, частичную оплату) в счет предстоящих поставок товаров, реализация которых осуществляется при ОСН. Какие последствия для экономического субъекта возникают по налогу на прибыль и НДС в этом случае?

— в части налога на прибыль

При определении облагаемой базы по налогу на прибыль не учитываются доходы в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления (подп. 1 п. 1 ст. 251 НК РФ).

Для организаций, использующих метод начисления, датой определения доходов от реализации признается дата реализации товаров (п. 1 ст. 39 НК РФ). Эта дата не зависит от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату (п. 3 ст.

271 НК РФ).

Следовательно, для налогоплательщиков, использующих метод начисления, доходы от реализации товаров (работ, услуг), в отношении которых был получен аванс (оплата, частичная оплата) в периоде применения ЕНВД, учитываются в целях исчисления налога на прибыль в периоде использования ими ОСН.

Особенности учета расходов при реализации товаров и (или) имущественных прав установлены статьей 268 НК РФ. К примеру, налогоплательщик вправе уменьшить полученные доходы на стоимость приобретения данных товаров. Стоимость приобретения определяется в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров (подп. 3 п. 1 ст. 268 НК РФ):

- по стоимости первых по времени приобретения (ФИФО);

- по средней стоимости;

- по стоимости единицы товара.

Налогоплательщик также вправе уменьшить доходы на сумму расходов, непосредственно связанных с такой реализацией. Это могут быть, в частности, расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества. При этом при реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений статьи 320 НК РФ.

На основании приведенных норм налоговики посчитали, что стоимость остатков товаров, не реализованных организацией при применении ЕНВД, можно будет учесть при их реализации в период использования ОСН.

— в части НДС

При переходе с 1 января 2021 года с ЕНВД на ОСН при реализации товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных) начиная с указанной даты, следует исчислять НДС (п. 1 ст. 146 НК РФ).

Если в счет предстоящих поставок товаров (работ, услуг, имущественных прав) аванс получен «вмененщиком» до 31 декабря текущего года включительно, а отгрузка будет в 2021 году, то НДС с авансов не исчисляется. Начиная с 1 января при отгрузке в счет полученного аванса (оплаты, частичной оплаты в счет предстоящих поставок товаров, работ, услуг, имущественных прав) НДС исчисляется в общеустановленном порядке.

Налогоплательщик в текущем году применяет ЕНВД. Цена товаров по договору – 384 000 руб. Аванс в счет их поставки в январе 2021 года получен в ноябре текущего года в размере 60 % от их цены. Реализация товаров в 2021 году облагается по ставке 20 %.

Сумма НДС, когда в договоре она не указана или не оговорено, что в нее входит налог, должна определяться расчетным методом. В этом случае налоговая ставка при обложении реализации по ставке 20 % определяется как процентное отношение данной налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки 120 (100 + 20) (п. 4 ст. 164 НК РФ).

При получении аванса в ноябре в сумме 230 400 руб. (384 000 руб. х 60 %) «вмененщик» НДС не исчисляет. Налог будет исчислен только при отгрузке товаров в январе 2021 года. Сумма НДС составит 64 000 руб. (384 000 руб. : 120 х 20).

В счете-фактуре в графе 8 «Сумма налога, предъявляемая покупателю» указывается сумма 64 000 руб., а в графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом – всего» – 384 000 руб.

При заключении договоров по 31 декабря 2020 года включительно на реализацию товаров (работ, услуг, имущественных прав) с 1 января 2021 года налоговики настоятельно рекомендуют отражать цену указанных товаров (работ, услуг, имущественных прав) с учетом НДС.

Если же отгрузка товаров (работ, услуг, имущественных прав) произведена до конца текущего года, то НДС «вмененщик» не исчисляет независимо от даты получения оплаты от покупателей этих товаров (работ, услуг, имущественных прав).

Закон № 373-ФЗ (п. 3 ст. 4) позволяет «вмененщику», который с 1 января 2021 года переходит на ОСН, принять к вычету суммы НДС. Речь идет о суммах налога, предъявленных в период применения ЕНВД по товарам, работам, услугам либо фактически уплаченных при ввозе на территорию РФ товаров, которые до указанной даты не были использованы во «вмененной» деятельности, в порядке, предусмотренном главой 21 НК РФ. Данная норма идентична положению пункта 9 статьи 346.26 НК РФ.

Таким образом, с 1 января 2021 года применение вычетов по НДС производится в следующем порядке.

Если на дату перехода на ОСН имеются остатки нереализованных товаров, то суммы НДС по таким товарам, не использованным во «вмененной» деятельности, принимаются к вычету в порядке, предусмотренном статьей 172 НК РФ (при условии использования этих товаров для операций, подлежащих обложению НДС). При этом право на указанные вычеты возникает у налогоплательщика в налоговом периоде, в котором он перешел с ЕНВД на ОСН, то есть начиная с I квартала 2021 года.

Если в периоде применения ЕНВД были приобретены и введены в эксплуатацию основные средства, стоимость которых сформирована с учетом сумм НДС (п. 2 ст. 170 НК РФ), то вычет НДС, относящегося к остаточной стоимости основных средств, после перехода на ОСН статьями 171 и 172 НК РФ не предусмотрен. В этой связи НДС, относящийся к остаточной стоимости основных средств, приобретенных и введенных в эксплуатацию в период применения ЕНВД, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается.

В то же время, если основное средство приобретено в период применения ЕНВД, а введено в эксплуатацию после перехода на ОСН, то суммы НДС, предъявленные при приобретении основных средств (или при строительстве объекта недвижимости), принимаются к вычету в порядке, предусмотренном статьей 172 НК РФ. Для вычета НДС должно выполняться условие: приобретенный (или построенный) объект основных средств (объект недвижимости) предназначен для осуществления операций, подлежащих обложению НДС. При этом право на указанные вычеты возникает в налоговом периоде, в котором плательщик перешел с «вмененки» на ОСН, то есть начиная с I квартала 2021 года.

Источник: www.vdgb.ru

Переход с УСН + ЕНВД на Общую систему налогообложения

При переходе с УСН (Доходы минус расходы) + ЕНВД на Общую систему налогообложения, необходимо начать с изменения системы налогообложения в настройках организации.

Главное – Налоги и отчеты – Система налогообложения – История изменений

Создаем новую запись с января 2021 года. Возможности применения ЕНВД нет.

При применении УСН учет ведется по данным бухгалтерского учета, на общей системе налогообложения учет ведется и по налоговому учету. Если открыть общую ОСВ по 01.01.2021, в настройках показателей включаем данные налогового учета (НУ), увидим, что на текущий момент в базе есть только данные по бухгалтерскому учету (БУ).

По всем счетам, на которых предусмотрен налоговый учет необходимо внести эти сведения. Раздел «Главное» — Помощник ввода остатков.

Находим счет, по которому нужно внести данные по налоговому учету, левой клавишей мыши нажимаем два раза.

Открывается журнал документов ввода остатков. Создаем новый документ. Устанавливаем режим ввода остатков, отключаем бухгалтерский учет. Дата документа теперь редактируется, ставим 31.12.2020 года.

В документах ввода остатков по налоговому учету указывается вся аналитика, предусмотренная на счетах бухгалтерского учета.

Проводки формируются только по налоговому учету.

В результате мы получаем ОСВ с показателями БУ и НУ.

Проверяйте ОСВ по счетам, в разрезе всех субконто, предусмотренных на счете.

Если на конец 2020 года на складах организации остались товары, приобретенные с НДС (был включен в стоимость), а так же, счета-фактуры по этим поступлениям есть в наличии, суммы НДС по таким товарам мы можем принять к вычету.

Для восстановления НДС оформляется два документа: Операция и Отражение НДС к вычету.

Создаем операцию по Дт 19.03 Кт 41.01 на сумму НДС по каждому товару, по каждому поступлению.

НДС к вычету принимается документом Отражение НДС к вычету

Отмечаем галочки как указано на рисунке ниже.

Заполняем закладку товары. Предусмотрена возможность автоматического заполнения по документу расчетов.

Более подробная информация по переходу с УСН на ОСН, особенности учета основных средств, расходов на зарплату представлена по ссылке.

Статью подготовила Ворок Евгения, старший специалист линии консультаций компании «ИнфоСофт»

Рассказать друзьям

Предыдущая

Переход с ЕНВД на УСН в 1С:Предприятие

Переходим на УПД вместе

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru

Декларация по налогу на прибыль за полугодие 2023

По итогам первых 6 месяцев 2023 года компании на общей системе налогообложения (ОСНО) должны отчитаться в ИФНС по налогу на прибыль. Для этого нужно заполнить и сдать декларацию по налогу на прибыль за полугодие 2023 (2 квартал) с показателями за этот период. В этой статье – о сроках её сдачи, форме бланка отчета и образец заполнения на примере.

Какой бланк использовать

Этим же документом закреплён порядок её заполнения и электронный формат отправки в налоговую.

Когда сдавать

Способ подачи декларации

Если средняя численность сотрудников за 2022 год превысила 100 человек, организация должна подавать декларацию по налогу на прибыль только в электронном формате.

В случае представления отчёта на бумаге – могут оштрафовать за нарушение порядка.

Зачем нужно отчитываться по прибыли

Декларация по налогу на прибыль – это форма отчетности, которую организации обязаны представлять в ИФНС в соответствии с НК РФ.

Сдача декларации по налогу на прибыль в 2023 году служит нескольким целям:

| ЦЕЛЬ | ПОЯСНЕНИЕ |

| Расчет налоговой базы | Декларация по налогу на прибыль позволяет ИФНС определить налоговую базу организации. То есть сумму прибыли, подлежащую налогообложению, после учета всех необходимых расходов, убытков и льгот. |

| Контроль за соблюдением законодательства | Представление декларации обеспечивает контроль со стороны налоговых органов за соблюдением законодательства, позволяет проверить корректность расчетов и своевременность уплаты налога. |

| Соблюдение прозрачности и отчетности | Представление декларации позволяет организации подтвердить свою прозрачность и исполнение налоговых обязательств перед государством, а также может служить основанием для взаимодействия с другими организациями. |

| Уплата налогов | Основная цель декларации по налогу на прибыль – определить сумму налога, которую организация должна уплатить в бюджет. Эти средства в дальнейшем государство использует для финансирования общественных расходов – таких как инфраструктура, образование, здравоохранение и социальная защита. |

| Оценка экономической деятельности | Декларация по налогу на прибыль помогает госорганам оценивать экономическую деятельность организаций, формировать статистику, а также принимать решения в рамках экономической политики. |

Нулевая декларация по прибыли: сдавать или нет?

В состав нулевой декларации включают:

- титульный лист;

- раздел 1;

- лист 02;

- приложения к листу 02.

Состав декларации за полугодие 2023

В декларацию по налогу на прибыль за полугодие 2023 года в обязательном порядке включают:

- титульный лист;

- подраздел 1.1 и 1.2 раздела 1;

- лист 02;

- приложение № 1 к листу 02;

- приложение № 2 к листу 02.

Остальные подразделы, листы и приложения надо включать в состав декларации при наличии у организации соответствующих доходов/расходов/операций/обстоятельств, подлежащих отражению в отчете.

Вот примеры ситуаций, когда надо заполнить дополнительные разделы декларации по налогу на прибыль:

- Перенос убытка прошлых лет.

- Выплата дивидендов.

- Уплата налога за обособленное подразделение.

- Операции с векселями и другими ценными бумагами.

- Продажа основных средств.

- Уступка требования до срока оплаты.

- Получение целевого финансирования

- Расходы на ДМС, обучение работников, оплату учебных отпусков и некоторые другие надо дополнительно отразить в Приложении № 1 к декларации.

Если уплачиваете только ежеквартально, декларацию за полугодие заполняйте по общим правилам с учетом некоторых особенностей. В частности:

- подраздел 1.2 включать в нее не нужно;

- в листе 02 строки 290 – 340 не заполнять.

Независимо от порядка уплаты авансов в декларацию за полугодие не нужно включать:

- Приложение № 4 к листу 02;

- листы 07, 08, 09.

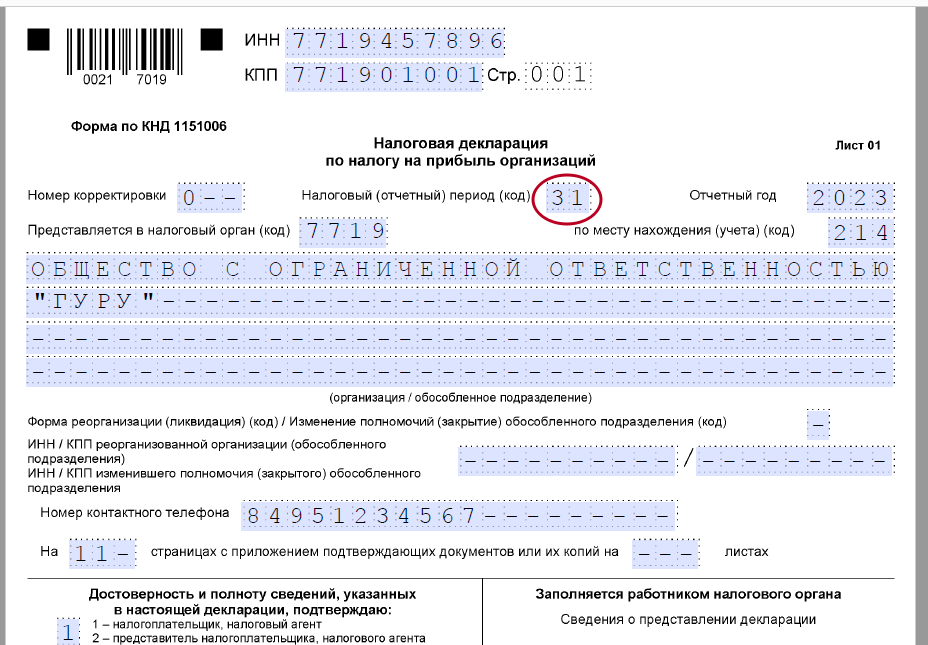

Код периода

Значение, указываемое в поле «Налоговый (отчетный) период (код)» на титульном листе декларации за полугодие, зависит в том числе от способа уплаты организацией авансов по налогу. В общем случае указывают код:

- 31 – если организация уплачивает только ежеквартальные авансы или ежемесячные с доплатой по итогам квартала;

- 40 – уплачивает авансы каждый месяц исходя из фактически полученной прибыли.

Какой КБК в декларации по налогу на прибыль

В связи с введением с 2023 единого налогового платежа (ЕНП) многие плательщики не знают, какие именно КБК нужно указывать при заполнении декларации по налогу на прибыль – единый КБК для ЕНП или свой только для налога на прибыль.

Так вот: в отчетности ставят не КБК ЕНП, а конкретные КБК, соответствующие тому или иному налогу.

По общему правилу в подразделах 1.1 и 1.2 декларации по налогу на прибыль нужно указать следующие КБК:

Строка 210 декларации

В данной строке отражают общую сумму авансовых платежей, начисленных за отчетный/налоговый период. Поэтому заполнение строки 210 листа 02 зависит от того, как организация платит авансовые платежи по прибыли.

В строки 210 – 230 листа 02 в общем случае следует перенести показатели из строк 180 – 200 листа 02 декларации за предыдущий отчетный период. То есть за 1 кв. 2023 года.

Ситуация 1: организация уплачивает только ежеквартальные авансы

В этом случае строку 210 листа 02 декларации заполняют следующим образом: перенесите данные строки 180 листа 02 декларации за 1 квартал 2023 года.

Ситуация 2: ежемесячные авансы с поквартальной доплатой

Впишите сумму строк 180 и 290 листа 02 декларации за 1 квартал 2023.

Ситуация 3: авансы исходя из фактической прибыли

Порядок заполнения строки 210 листа 02 такими организациями аналогичен заполнению организациями, уплачивающими только квартальные авансы: в декларации за январь – июнь 2023 перенесите данные строки 180 листа 02 декларации за январь – май.

Как заполнить и формулы в помощь

При ежеквартальных авансах в подразд. 1.1:

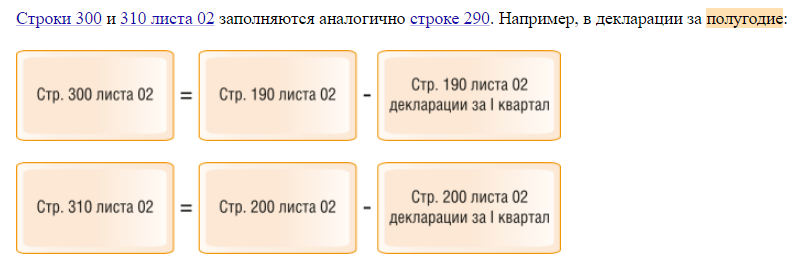

Строка 070 (сумма к доплате в бюджет субъекта РФ по итогам полугодия) = Строка 271 листа 02

Строка 050 (сумма к уменьшению в федеральный бюджет по итогам полугодия) = Строка 280 листа 02

По строке 120 в декларации за полугодие укажите сумму ежемесячных авансов к уплате в бюджет региона по подразделению в следующем квартале. Эту сумму рассчитайте по формуле:

| Стр. 310 листа 02 × Стр. 040 Приложения № 5 к листу 02 / 100 |

В Лист 02 перенесите итоговые суммы всех доходов, расходов и убытков из приложений декларации.

В строке 180 рассчитайте налог с прибыли за полугодие, а в строке 210 – общую сумму авансов, которые надо было заплатить с начала года. Положительная разница между ними – это сумма к доплате, отрицательная – к уменьшению.

Общую сумму ежемесячных платежей на 3 квартал отразите в строке 290: она равна разнице между строкой 180 декларации за полугодие и строкой 180 декларации за 1 квартал.

В подразделе 1.2 укажите ежемесячные авансы, которые будете платить в 3 квартале. Рассчитайте их на 3 квартал по срокам уплаты. Каждый платеж:

- в федеральный бюджет – равен 1/3 строки 300 Листа 02;

- в региональный – 1/3 строки 310.

Если показатели этих строк не поделить на 3 без остатка, добавьте его к третьему платежу.

Строку 320 листа 02 не заполняйте.

Если есть обособки

Сначала заполните декларацию по организации в целом, а затем на ее основе – декларации по обособленным подразделениям/их группе.

При наличии обособок лист 02, подразделы 1.1 и 1.2 заполняют по-особому. И в состав декларации нужно включить Приложение № 5 к листу 02.

Последовательность заполнения за полугодие 2023

- Приложение № 1 к листу 02.

- Приложение № 2 к листу 02.

- Лист 02.

- Подраздел 1.1 разд. 1.

- Подраздел 1.2 разд. 1.

- Титульный лист.

- Приложение № 1 к листу 02.

- Приложение № 2 к листу 02.

- Лист 02.

- Подраздел 1.1 разд. 1.

- Титульный лист.

К сожалению, контрольных соотношений для проверки декларации по налогу на прибыль, утвержденной приказом ФНС от 23.09.2019 № ММВ-7-3/475, нет. Но большинство программ, с помощью которых можно заполнить декларацию по налогу на прибыль, имеют встроенный алгоритм проверки по контрольным соотношениям на ошибки и противоречия.

Пример заполнения за полугодие 2023

- уплачивает квартальные и ежемесячные авансовые платежи по налогу на прибыль;

- не уплачивает торговый сбор и налоги за пределами РФ;

- не вправе применять пониженную ставку по налогу на прибыль, идущему в региональный бюджет;

- не имеет обособленных подразделений.

За полугодие 2023 года у организации следующие показатели:

- от реализации товаров собственного производства – 50 500 000 руб.;

- от продажи прочего имущества (инструмента) – 500 000 руб.

Косвенные расходы – 12 080 000 руб. Из них страховые взносы на обязательное соцстрахование, учитываемые при расчете налога на прибыль – 2 000 000 руб.

- проценты за банковский кредит – 400 000 руб.;

- расходы на ликвидацию ОС (в т. ч. недоначисленная амортизация по нему) – 360 000 руб.

- в федеральный бюджет – 210 000 руб.;

- региональный – 1 190 000 руб.

В состав декларации за полугодие 2023 г. ООО включило титульный лист, подразделы 1.1 и 1.2 разд. 1, лист 02, Приложения № 1, 2 к листу 02.

Полностью образец заполнения декларации по налогу на прибыль за полугодие 2023 для приведённой ситуации смотрите по ссылке ниже.

Источник: buhguru.com