Прежде чем принять решение о переходе на УСН, убедитесь, что вы имеете на это право. Разберемся, при каких условиях возможен переход на УСН в 2023 году и когда нужно подать заявление. А еще кратко расскажем о переходе компаний c УСН на другие системы налогообложения.

В этой статье:

- Условия перехода на УСН в 2023 году

- Порядок подачи уведомления о переходе на УСН

- Как подать уведомление о переходе на УСН в Экстерне

- Переход на УСН с ОСНО

- Переход с УСН на другие системы

Условия перехода на УСН в 2023 году

Перейти на УСН с начала 2023 года могут компании и предприниматели, применявшие в 2022 году ОСНО или ЕСХН. Если вы ИП и работали на патенте, совмещая его с ОСНО, то тоже можете перейти на упрощенку.

Главное условие перехода для организаций — соблюдение лимита полученных доходов за 9 месяцев 2022 года. Доходы от деятельности за этот период должны быть меньше или равны 141 412 500 рублей (с учетом коэффициента дефлятора по УСН на 2023 год — 1,257).

Важно! Лимит доходов за 9 месяцев 2022 года не обязаны соблюдать ИП и вновь созданные организации.

Но есть еще шесть критериев, которые могут повлиять на возможность применять упрощенную систему (п. 3 ст. 346.12 НК РФ):

- остаточная стоимость основных средств не должна быть больше 150 млн рублей;

- средняя численность работников не должна быть выше 100 человек для перехода на УСН и 130 человек для работы на упрощенке;

- выручка за год и любой отчетный период не превышает 251,4 млн рублей;

- доля участия других юрлиц в уставном капитале не более 25 %;

- вид деятельности не запрещен для УСН;

- у организации нет филиалов.

Если ваша компания соответствует всем перечисленным критериям, можно смело писать заявление о переходе на УСН.

Вы еще не являетесь абонентом Контур.Экстерна? Подключайтесь к «Тест-драйву» и свободно пользуйтесь всеми возможностями системы.

Порядок подачи уведомления о переходе на УСН

Чтобы начать работать на УСН со следующего года, нужно подать уведомление о переходе до 31 декабря текущего года. Если этот день выпадет на выходной, то уведомление можно будет подать в ближайший следующий рабочий день. Так, для перехода на УСН с 2023 года уведомление можно подать до 9 января включительно.

Заполнить уведомление можно по форме № 26.2-1, которая утверждена ФНС России. Пояснения по заполнению есть в самой форме и сносках. Самое важное — правильно указать объект налогообложения, так как изменить его после окончания срока представления уведомления будет нельзя, придется ждать следующего года.

Способ подачи уведомления не установлен. Его можно направить лично или через представителя, отправить письмом с описью вложения или передать в электронной форме по ТКС, через личный кабинет налогоплательщика. Днем подачи заявления считается дата его представления или отправки по почте или ТКС.

Как подать уведомление о переходе на УСН в Экстерне

Чтобы направить уведомление, перейдите во вкладку ФНС и в разделе «Отчеты» выберите пункт «Создать новый». В строке поиска введите «Уведомление о переходе на УСН» или номер КНД 115001.

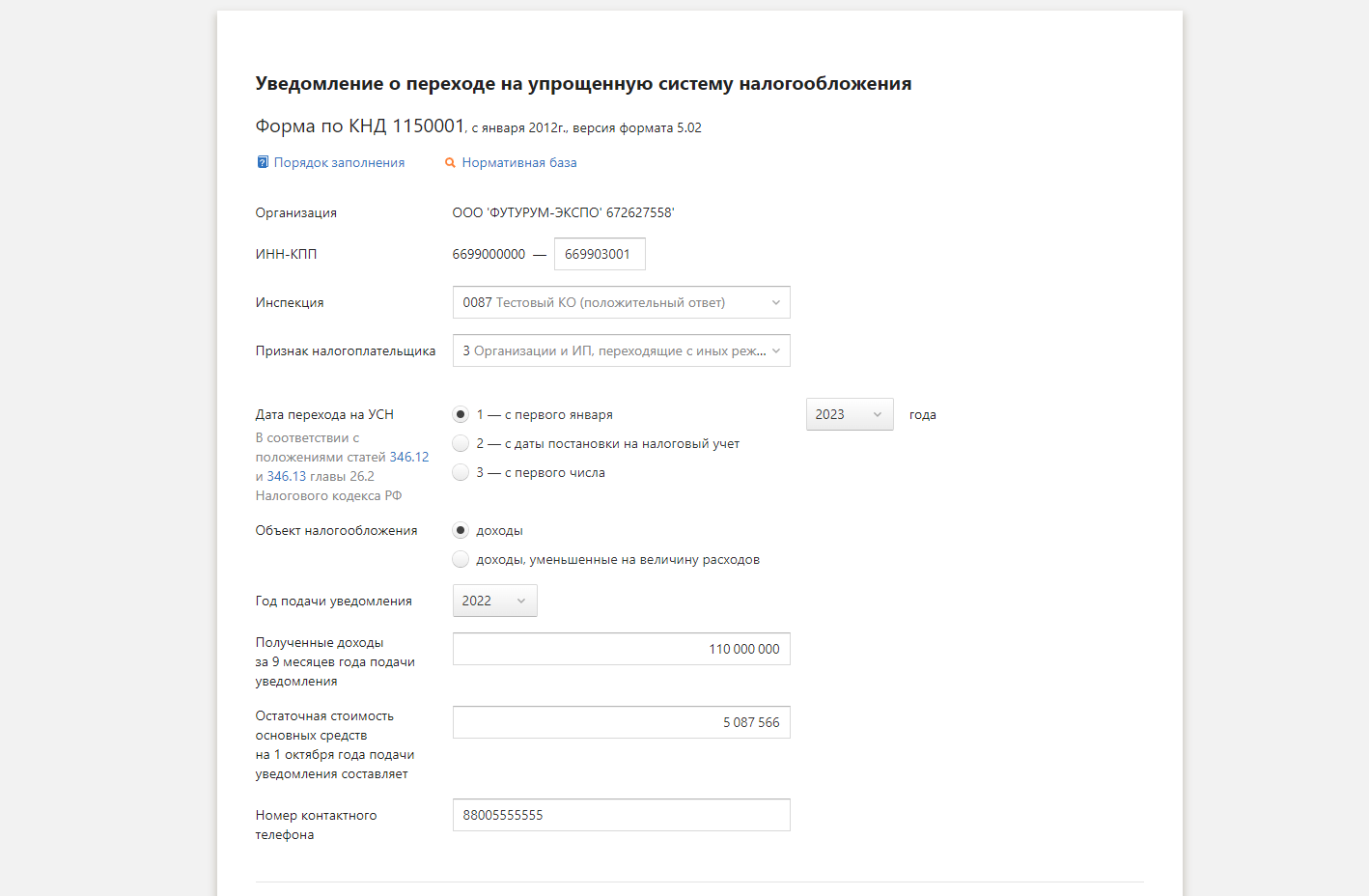

Введите свои данные: ИНН и КПП (при наличии), код ИФНС, признак налогоплательщика и название организации или ФИО предпринимателя. Если вы зарегистрированы в системе, часть полей заполнится автоматически.

Признак налогоплательщика «3» означает, что вы переходите на УСН с другого режима налогообложения. Если у вас новая фирма, выбирайте код «1».

- код даты перехода на УСН — «1» и год 2023, если планируете переход с 1 января 2023 года;

- объект налогообложения;

- год подачи уведомления;

- сведения о доходах за 9 месяцев 2022 года (только для действующих организаций);

- остаточная стоимость основных средств на 1 октября 2022 года.

Затем нажмите кнопку «Проверить» и переходите к отправке.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Переход на УСН с ОСНО

Чтобы осуществить такой переход, во-первых, нужно выполнить условия относительно дохода, численности и стоимости основных средств.

Во-вторых, налогоплательщику придется восстановить НДС при переходе на УСН (пп. 2 п. 3 ст. 170 НК РФ). А все потому, что на упрощенке НДС не платится.

Налог в полном размере нужно восстановить с товаров и материалов, которые еще не использованы в деятельности компании (например, лежат на складе). Дополнительно НДС восстанавливается с уплаченных авансов, если товары по ним отгрузят уже после перехода на УСН. Также придется восстановить ранее взятый к вычету НДС по основным средствам и НМА. По ним НДС восстанавливается пропорционально остаточной стоимости. Рассмотрим на примере.

Пример. В 2023 году ООО «Прогресс» решило работать на УСН вместо ОСНО. На балансе фирмы есть станок, который был куплен за 120 000 рублей, НДС был взят к вычету в сумме 20 000 рублей. На конец 2022 года остаточная стоимость станка составляет 74 000 рублей. Восстановим НДС следующим образом:

20 000 * (74 000 / 120 000) = 11 666,67 рублей.

В учете компания отразит операцию восстановления проводками (сделать это нужно до конца 2022 года):

- Дебет 19 Кредит 68 на 11 666,67 — восстановлен НДС по станку;

- Дебет 91 Кредит 19 на 11 666,67 — восстановленный НДС отнесен на прочие расходы.

Не нужно восстанавливать НДС при смене системы налогообложения, если:

- организация совмещает УСН и ОСНО и ведет раздельный учет;

- НДС при покупке имущества не был взят к вычету.

Дело в том, что если компания совмещает УСН и ОСНО и использует объект в деятельности, необлагаемой НДС, то восстанавливать налог не нужно. К вычету ведь его в такой ситуации тоже не принимали, а просто включили в стоимость товара. При этом необходимо, чтобы велся раздельный учет. На это указывает УФНС по г. Москве в письме от от 26 ноября 2009 г. N 16-15/124316.

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Переход с УСН на другие системы

Компании и ИП могут не только сменить ОСНО на УСН, но и перейти с упрощенки на другую систему. Сделать это можно как добровольно, так и по ряду причин, обязывающих отказаться от УСН.

Переход с УСН на ОСНО грозит компаниям за превышение допустимого лимита доходов. Причем отказаться от упрощенки придется в том квартале, в котором был превышен лимит. Таким образом, «слететь» с упрощенки можно и в середине года.

Лимит допустимого годового дохода упрощенца в 2023 году равен 251,4 млн рублей. С 2021 года законодательство изменилось, теперь если ваши доходы будут в коридоре 188,55-251,4 млн рублей, оставайтесь на УСН и платите налог по повышенной ставке. Если доход выше 251,4 млн рублей, нужно переходить на ОСНО.

Лимит по численности в 2023 году — 130 человек. Повышенная ставка применяется, когда численность достигает 100 человек.

Повышенные ставки составляют:

- на УСН «доходы» — 8 %;

- на УСН «доходы минус расходы» — 20 %.

Они будут действовать даже в тех случаях, если в регионе предусматривались ставки ниже, чем стандартные 6 % и 15 %. Подробнее о работе по новым правилам читайте в статье «Повышенные и пониженные ставки при УСН: разбираем нюансы применения».

В части остаточной стоимости основных средств изменений нет. Если она выйдет за 150 млн рублей, это обяжет налогоплательщика сменить упрощенку на иную систему налогообложения.

При вынужденном отказе уведомить ФНС нужно по форме 26.2-2. Срок подачи данного заявления — 15 дней после окончания отчетного периода, в котором произошло превышение допустимых лимитов.

На практике добровольно с упрощенки уходят редко. Чаще всего такая необходимость возникает из-за клиентов, которым выгоднее работать с поставщиками на ОСНО. В таком случае клиенты могут принять НДС к вычету, тем самым экономя свои деньги. Упрощенец не может предоставить такую возможность клиенту. Чтобы сохранить базу покупателей, некоторые компании на упрощенке добровольно меняют ее на общий режим.

При добровольном отказе от УСН уведомить налоговую инспекцию нужно до 16.01.2023 по форме 26.2-3.

Переход с УСН на патент может произойти в связи со сменой деятельности или по другим причинам (для некоторых налогоплательщиков патент может оказаться более выгодным). Для постановки на учет в качестве плательщика ПСН предпринимателю нужно подать заявление установленной формы за десять рабочих дней до начала применения патентной системы.

Источник: www.kontur-extern.ru

При переходе с усн на самозанятость когда сдавать декларацию по усн

- в период с 19.06.2020 по 03.08.2020 года работал на УСН;

- с 04.08.2020 по 15.01.2021 работал на НПД;

- с 16.01.2021 по 05.02.2021 работал на ОСНО.

Примечательна, прежде всего, формулировка, приведенная в письме, о том, что положениями Федерального закона от 27.11.2018 № 422-ФЗ и гл. 26.2 НК РФ не предусмотрена возможность перехода ИП на УСН в случае добровольного отказа ИП от применения НПД в течение календарного года. Таким образом, если ИП перешел с упрощенки на «самозанятость», а потом передумал, то до конца года он вернуться на УСН обратно не сможет: в случае отказа от НПД придется работать на ОСНО, платить НДФЛ и НДС.

В рамках указанной последовательности смены режимов налогообложения ИП, как следует из письма, имел обязательства, в частности:

- по уплате страховых взносов за период с 19.06.2020 по 03.08.2020 года в срок до 31.12.2020 года;

- по предоставлению налоговой декларации по УСН за 2020 год в обычный срок – до 30 апреля 2021 года.

Таким образом, если ИП переходит с УСН на НПД, то в отношении сдачи декларации не работает правило, по которому декларация в связи с отказом от упрощенки предоставляется до 25 числа следующего месяца (п. 2 ст. 346.23 НК РФ). Отчет сдается до 30 апреля следующего года.

Источник: xn--14-9kcqjffxnf3b.xn--p1ai

Налоговая разъяснила, когда сдавать декларацию, если ИП с УСН перешел на НПД

ИП на упрощенной системе налогообложения обязаны ежегодно сдавать декларацию по УСН. Срок подачи — до 25 апреля следующего года.

ИП на НПД декларацию не сдают. При переходе с УСН на НПД многим предпринимателям было не ясно, когда отчитаться перед налоговой: кто-то сдавал декларацию в следующем квартале, а кто-то — в месяце, следующем за месяцем перехода на НПД.

Налоговая служба разъяснила, что сроки не меняются. При переходе с УСН на НПД нужно подать декларацию не позднее 25 апреля года, следующего за истекшим.

Например, предприниматель перешел с упрощенки на НПД в марте 2023 года, он должен подать декларацию не позднее 25 апреля 2024 года.

Если переходите с упрощенки на НПД, не торопитесь подавать декларацию по УСН — налоговая ее просто не примет, и вы зря потратите время на заполнение. Дождитесь окончания года и сдайте декларацию до 25 апреля.

Источник: tenchat.ru