О том, на что обратить внимание при выборе объекта налогообложения, а также о том, как его изменить, читайте в предложенном материале. К тому же, имея данные финансово-хозяйственной деятельности за девять месяцев 2016 года, налогоплательщик может принять решение о необходимости изменения объекта налогообложения, и у него еще есть время подать соответствующее уведомление в налоговый орган

Упрощенная система налогообложения является уникальным налоговым режимом с точки зрения выбора объекта налогообложения: его можно не просто выбирать, а еще и менять каждый налоговый период. О том, на что обратить внимание при выборе объекта налогообложения, а также о том, как его изменить, читайте в предложенном материале. К тому же, имея данные финансово-хозяйственной деятельности за девять месяцев 2016 года, налогоплательщик может принять решение о необходимости изменения объекта налогообложения, и у него еще есть время подать соответствующее уведомление в налоговый орган.

ПРАВО ВЫБОРА.

- доходы;

- доходы, уменьшенные на величину расходов.

При этом выбор объекта налогообложения осуществляется самим налогоплательщиком. И данное право ничем не ограничено для подавляющего большинства «упрощенцев»: только налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Никаких других ограничений для выбора объекта налогообложения гл. 26.2 не установлено.

Как ИП и ООО на УСН доходы минус расходы может сократить упрощенный налог? Бизнес и налоги.

Сделанный вывод подтверждает и высшая судебная инстанция. Переходя в добровольном порядке к упрощенной системе налогообложения, налогоплательщики по общему правилу сами выбирают для себя объект налогообложения (п. 1 ст. 346.11 и п. 2 ст. 346.14 НК РФ).

Таким образом, они самостоятельно решают, когда и каким образом им выгоднее распорядиться принадлежащим им правом, в том числе с учетом налоговых последствий своих действий (размера налоговой ставки, особенностей ведения налогового учета и последствий перехода на иную систему налогообложения) (Определение КС РФ от 22.01.2014 № 62‑О).

Кроме права выбора, у «упрощенцев» есть право изменить объект налогообложения по своему желанию, но по правилам, установленным гл. 26.2 НК РФ:

- объект налогообложения может изменяться ежегодно;

- объект налогообложения может быть изменен только с начала налогового периода, в течение налогового периода налогоплательщик не может менять объект налогообложения;

- налогоплательщик обязан уведомить о своем решении налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

Таким образом, при принятии решения о применении УСНО налогоплательщик должен сделать выбор объекта налогообложения, который указывается в уведомлении о переходе на данный спецрежим. Но действующее налоговое законодательство не настаивает на том, чтобы «упрощенцы» применяли только первоначально выбранный объект налогообложения, сегодня его можно менять ежегодно.

Система налогообложения УСН доходы минус расходы | Упрощёнка 15% для ИП и ООО

Но организация или индивидуальный предприниматель, которые вновь зарегистрировались и подали заявление о переходе на УСНО, поменять объект налогообложения в том же налоговом периоде не могут (Письмо ФНС России от 02.06.2016 № СД-3-3/2511). Поясним сказанное. Согласно п. 2 ст.

346.13 НК РФ вновь зарегистрированный, например, индивидуальный предприниматель вправе уведомить о переходе на УСНО не позднее 30 календарных дней с даты постановки на учет в налоговом органе. В таком случае он признается налогоплательщиком, применяющим УСНО, с даты постановки его на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. Если данное уведомление представлено в налоговый орган (с указанием выбранного объекта налогообложения), а индивидуальный предприниматель вдруг передумает и захочет изменить объект налогообложения, то он сможет это сделать только со следующего налогового периода.

Налоговики обосновывают это вот чем: ст. 346.14 НК РФ императивно установлено, что налогоплательщики, применяющие УСНО, не вправе в течение налогового периода менять объект налогообложения, указанный в уведомлении о переходе на УСНО. Каких‑либо положений о возможности исправления ошибок в уведомлении о переходе на УСНО относительно объекта налогообложения данная норма НК РФ не содержит.

Это лишний раз говорит о том, что к выбору объекта налогообложения при УСНО надо относиться ответственно.

Специально для индивидуальных предпринимателей отметим, что при выборе неверного, по их мнению, объекта налогообложения не получится изменить его в течение налогового периода и таким способом, как прекращение предпринимательской деятельности и повторная регистрация в том же налоговом периоде. Приведем один из последних примеров по данному вопросу.

Все судебные инстанции, включая Конституционный суд, поддержали решение налогового органа в части выводов о неправомерном изменении объекта налогообложения в следующем деле (Определение от 19.07.2016 № 1459‑О). Индивидуальный предприниматель применял УСНО с объектом налогообложения «доходы» в 2012 году. 21 июня 2012 года в соответствии с его волеизъявлением регистрация в качестве индивидуального предпринимателя была прекращена, а 29 июня 2012 года он вновь был зарегистрирован в качестве индивидуального предпринимателя и подал заявление о применении УСНО с объектом налогообложения «доходы, уменьшенные на величину расходов». По результатам выездной налоговой проверки за 2012 год налоговый орган взыскал сумму налога, пени и штраф в связи с неправомерным изменением объекта налогообложения в течение налогового периода.

Конституционный суд указал, что запрет на изменение объекта налогообложения в течение налогового периода равным образом распространяется на всех налогоплательщиков, применяющих УСНО.

КАК ВЫБРАТЬ: ПЛЮСЫ И МИНУСЫ РАЗНЫХ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ ПРИ УСНО.

Итак, гл. 26.2 НК РФ предлагает налогоплательщикам на выбор два объекта налогообложения: «доходы» и «доходы минус расходы». Прежде чем ответить на вопрос, какой объект налогообложения предпочтительнее, зададимся вопросом о том, какую цель мы преследуем в данном случае. Цель очевидна и понятна: минимизация налоговых выплат.

Таким образом, имеющиеся результаты финансово-хозяйственной деятельности за девять месяцев 2016 года – полученные доходы, расходы, суммы страховых взносов, торгового сбора – необходимо проанализировать с точки зрения их влияния на окончательный результат – на сумму налога к уплате за налоговый период. Для вновь зарегистрированных организаций или индивидуальных предпринимателей выбор объекта налогообложения придется делать на основании не фактических данных, а цифр бизнес-плана.

В помощь «упрощенцам» мы составили сравнительную таблицу двух объектов налогообложения. В ней отмечены моменты, на которые надо обратить особое внимание.

Объект налогообложения «доходы»

Объект налогообложения «доходы минус расходы»

Учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. Не учитываются доходы, поименованные в ст. 251 НК РФ, а также облагаемые налогом на прибыль и НДФЛ (ст. 346.15 НК РФ)

Учитываются расходы, указанные в перечне и фактически оплаченные (ст. 346.16, 346.17 НК РФ)

Уменьшают сумму налога, но не более чем на 50 %. Индивидуальные предприниматели, не производящие выплаты работникам, уменьшают налог на всю сумму страховых взносов

Учитываются в расходах (пп. 7 п. 1 ст. 346.16 НК РФ)

Уменьшает сумму налога, исчисленного по объекту налогообложения от указанного вида предпринимательской деятельности

Учитывается в расходах (пп. 22 п. 1 ст. 346.16 НК РФ)

Уменьшает налоговую базу по итогам налогового периода

Денежное выражение доходов

Денежное выражение доходов, уменьшенных на расходы

законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков;

0 % – «налоговые каникулы» для индивидуальных предпринимателей

законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Законами Республики Крым и г. Севастополя в 2017 – 2021 годах ставка может быть понижена до 3 %;

0 % – «налоговые каникулы» для индивидуальных предпринимателей

Уплачивается по итогам налогового периода, если превышает сумму налога, исчисленного в общем порядке

Ведение книги учета доходов и расходов

Документальное подтверждение доходов и расходов для определения налоговой базы при УСНО

Обязательно, кроме расходов

Порядок учета доходов при УСНО не зависит от выбранного объекта налогообложения. Но при УСНО действует специальный порядок учета расходов (только при объекте «доходы минус расходы»):

- установлен «закрытый» перечень расходов, установленных ст. 346.16 НК РФ;

- учитываемые расходы должны соответствовать критериям, указанным в п. 1 ст. 252 НК РФ (быть обоснованными и документально подтвержденными);

- обозначены особенности учета отдельных видов расходов;

- расходами налогоплательщика признаются затраты после их фактической оплаты.

Здесь нужно проанализировать затраты на предмет учета в расходах при УСНО: не все затраты можно учесть в расходах, а также, чтобы они стали расходами, затраты обязательно должны быть оплачены. Не последнюю роль играют наличие и стоимость основных средств: в случае приобретения дорогостоящих основных средств, возможно, целесообразно применение объекта налогообложения «доходы минус расходы». Зачастую эти факторы становятся решающими при выборе объекта налогообложения.

Справедливости ради напомним, что при объекте налогообложения «доходы минус расходы» «упрощенец» вправе учесть в расходах сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке (п. 6 ст. 346.18 НК РФ), а также уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов с таким же объектом налогообложения (п. 7 ст. 346.18), что тоже позволяет минимизировать сумму налога к уплате по итогам налогового периода.

Важным плюсом в пользу выбора объекта налогообложения «доходы» является тот факт, что сумму налога можно уменьшить в два раза, если существенна сумма уплаченных страховых взносов и других выплат в соответствии с п. 3.1 ст. 346.21 НК РФ, а также из суммы налога можно вычесть сумму уплаченного торгового сбора.

Что касается подтверждающих документов, бытует мнение, что «упрощенцы», применяющие объект налогообложения «доходы», могут «расходные» документы никак не учитывать и вообще их не иметь. Но это заблуждение, поскольку кроме налога, уплачиваемого при УСНО, «упрощенцы» выполняют функции налоговых агентов по НДФЛ, а также являются плательщиками страховых взносов. Кроме того, документы, подтверждающие расходы, нужны, например, для расчетов с контрагентами.

Из вышесказанного следует, что определяющими факторами при выборе объекта налогообложения при УСНО являются осуществляемый вид деятельности и конкретные виды расходов, которые имеют место.

Отметим еще один важный момент: сегодня субъектам РФ даны широкие права по установлению пониженных налоговых ставок при УСНО как при объекте налогообложения «доходы минус расходы», так и при объекте «доходы», чем они и пользуются. Целесообразно изучить региональное законодательство на предмет принятых законов: возможно, конкретные условия ведения бизнеса в регионе позволят применять пониженные налоговые ставки, уменьшив тем самым налоговые выплаты.

ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА.

Применяемый объект налогообложения должен быть отражен в учетной политике для целей налогового учета «упрощенца». В случае принятия решения об изменении объекта налогообложения нужно внести поправки и в учетную политику.

Учетную политику для целей налогового учета при УСНО можно принимать ежегодно, поскольку налоговым периодом является календарный год. Исходя из предпочтений, можно либо принять на следующий год новую учетную политику для целей налогообложения, указав новый объект налогообложения, либо внести изменения в действующую, отметив, например, что с 2017 года применяется объект налогообложения «доходы минус расходы» (в 2016 году применялся объект «доходы»). Изменения, вносимые в учетную политику, или новый ее вариант утверждаются приказом руководителя хозяйствующего субъекта.

КАК ИЗМЕНИТЬ ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ?

Что нужно конкретно сделать, чтобы применять с 2017 года другой объект налогообложения? Всего лишь предпринять один шаг – уведомить о своем решении налоговый орган в срок до 31 декабря 2016 года (п. 2 ст. 346.14 НК РФ).

Представить уведомление можно как лично, так и по почте. Рекомендуется иметь подтверждение того, что данное уведомление представлено – это либо отметка на втором экземпляре уведомления, проставленная территориальным налоговым органом, либо квитанция об отправке по почте с описью вложения.

Отметим, что никаких ответных действий со стороны налоговых органов в данном случае ждать не приходится, то есть налоговики никакого подтверждения о получении уведомления или разрешения на смену объекта налогообложения не пришлют в адрес «упрощенца».

Таким образом, если налогоплательщик направил в налоговый орган уведомление о смене объекта налогообложения в срок до 31 декабря 2016 года, то он вправе применять выбранный объект налогообложения с 2017 года (Письмо ФНС России от 15.04.2013 № ЕД-2-3/261).

ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ.

Говоря об изменении объекта налогообложения, нельзя забывать и о переходных положениях, которые регулируются ст. 346.17 и 346.25 НК РФ. При переходе налогоплательщика с объекта налогообложения «доходы» на объект налогообложения «доходы минус расходы»:

- расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения «доходы», при исчислении налоговой базы не учитываются;

- на дату такого перехода остаточная стоимость основных средств, приобретенных в период применения УСНО с объектом налогообложения «доходы», не определяется.

Соответственно, при переходе с объекта налогообложения «доходы минус расходы» на «доходы» расходы, относящиеся к предыдущему налоговому периоду, при применении объекта налогообложения «доходы» не учитываются.

Как правило, определяющими факторами при выборе объекта налогообложения при УСНО являются осуществляемый вид деятельности и конкретные виды расходов, которые имеют место. В зависимости от этого, а также от регионального законодательства, которое может вводить дифференцированные налоговые ставки при УСНО, может быть выбран как объект налогообложения «доходы», так и «доходы минус расходы».

«Упрощенцы» вправе изменять объект налогообложения с начала налогового периода. Соответственно, чтобы применять новый объект налогообложения с 2017 года, надо уведомить о своем решении налоговый орган до 31 декабря 2016 года. Если налогоплательщик направил в налоговый орган уведомление об изменении объекта налогообложения в установленный п. 2 ст. 346.14 НК РФ срок, то он вправе применять выбранный объект налогообложения с начала года, следующего за годом направления указанного уведомления.

Источник: taxpravo.ru

Статья 346.14 НК РФ (последняя редакция с комментариями). Объекты налогообложения

1. Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

2. Выбор объекта налогообложения осуществляется самим налогоплательщиком, за

исключением случая, предусмотренного пунктом 3 настоящей статьи. Объект налогообложения

может изменяться налогоплательщиком ежегодно. Объект налогообложения может быть изменен

с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31

декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект

налогообложения. В течение налогового периода налогоплательщик не может менять объект

налогообложения.

3. Налогоплательщики, являющиеся участниками договора простого товарищества (договора

о совместной деятельности) или договора доверительного управления имуществом, применяют в

качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Комментарий к Ст. 346.14 Налогового кодекса

Пункт 1 комментируемой статьи устанавливает объекты налогообложения, которыми признаются:

во-вторых, доходы, уменьшенные на величину расходов.

В целях установления пониженных ставок для налогоплательщиков, применяющих УСН на территории Республики Крым, ФНС России поручает УФНС России по Республике Крым в кратчайшие сроки довести до сведения Государственного Совета Республики Крым информацию о возможности принятия закона об установлении дифференцированных налоговых ставок для определенных категорий налогоплательщиков.

В соответствии с пунктом 2 статьи 346.14 НК РФ индивидуальные предприниматели и организации, уплачивающие налог в связи с применением УСН, самостоятельно определяют объект налогообложения.

Исключение установлено пунктом 3 комментируемой статьи.

Также комментируемая норма устанавливает право налогоплательщика ежегодно изменять выбранный ими объект налогообложения. Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

Также пункт 2 статьи 346.14 НК РФ устанавливает запрет в течение налогового периода налогоплательщику менять объект налогообложения.

Уведомление об изменении объекта налогообложения может быть составлено в произвольной форме.

В письме ФНС России от 15.04.2013 N ЕД-2-3/261 разъясняется, что в случае если налогоплательщик не является участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, то он выбирает объект налогообложения в целях применения УСН по своему усмотрению — «доходы» либо «доходы, уменьшенные на величину расходов». Таким образом, если налогоплательщик направил в налоговый орган уведомление о смене объекта налогообложения в установленный пунктом 2 статьи 346.14 НК РФ срок, то он вправе применять выбранный объект налогообложения с начала года, следующего за годом направления указанного уведомления.

В Постановлении ФАС Северо-Западного округа от 28.11.2013 N А05-16718/2012 разъясняется, что поскольку изменение избранного объекта налогообложения по УСН производится налогоплательщиком самостоятельно и носит уведомительный характер, налогоплательщик должен уведомить налоговый орган о данном факте в установленный законом срок любым возможным способом. Обязательной к применению формы уведомления налогоплательщика об изменении объекта налогообложения законодательством о налогах и сборах не предусмотрено.

Пункт 3 комментируемой статьи устанавливает императивное правило, в соответствии с которым обязаны применять объект налогообложения в виде «доходы, уменьшенные на величину расходов» следующие налогоплательщики:

во-первых, участники договора простого товарищества;

во-вторых, участники договора доверительного управления имуществом.

В соответствии с пунктом 1 статьи 1041 ГК РФ по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

При этом необходимо отметить, что согласно ГК РФ сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

На основании пункта 1 статьи 1012 ГК РФ по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

На практике часто встает вопрос — какой объект налогообложения обязана применять саморегулируемая организация арбитражных управляющих, если она применяет УСН? Исходя из анализа норм НК РФ и позиции официальных органов следует, что саморегулируемая организация арбитражных управляющих должна применять объект налогообложения в виде «доходы, уменьшенные на величину расходов».

Рассмотрим позицию Минфина России по данному вопросу.

Так в письме Минфина России от 28.10.2013 N 03-03-06/4/45472 разъясняется, что саморегулируемая организация арбитражных управляющих, на основании пункта 3 статьи 346.14 НК РФ, может применять упрощенную систему налогообложения только с объектом налогообложения в виде доходов, уменьшенных на величину расходов. В случае несоблюдения требования комментируемого пункта статьи 346.14 НК РФ согласно пункту 4 статьи 346.13 НК РФ названная некоммерческая организация обязана возвратиться на общий режим налогообложения с начала того квартала, в котором допущено нарушение.

Если налогоплательщик УСН в течение налогового периода становится участником договора простого товарищества, то он утрачивает право на применение упрощенной системы налогообложения.

В Постановлении ФАС Уральского округа от 23.12.2013 N Ф09-13757/13 дается следующее разъяснение: если налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, стал в течение налогового периода участником договора простого товарищества (договора о совместной деятельности), то он на основании положений пункта 4.1 статьи 346.13 НК РФ считается утратившим право на применение УСН с начала того квартала, в котором допущено несоответствие указанным требованиям.

При этом в данном случае налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4.1 статьи 346.13 НК РФ, в течение 15 календарных дней по истечении отчетного (налогового) периода.

Источник: www.nalkod.ru

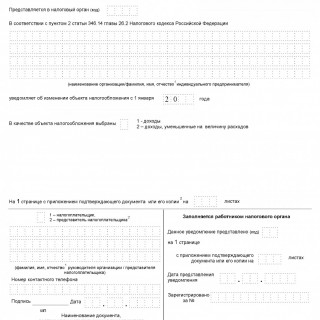

Форма N 26.2-6. Уведомление об изменении объекта налогообложения

Субъекты хозяйственной деятельности имеют возможность согласно действующему законодательству изменить объект налогообложения. Сделать это возможно либо перед началом применения УСН, либо уже в процессе. Если предприятие меняет свой выбор объекта налогообложения перед началом применения УСН, то оно должно это сделать после подачи соответствующего заявления о переходе в ФНС, но до начала фактического использования УСН. В случае изменения в процессе применения УСН, субъект может изменить его с начала календарного года и известить налоговые органы в срок до 20 декабря текущего года.

Для этих целей существует утвержденная форма (26.2-6) уведомления об изменении объекта налогообложения, которая подается в налоговую службу по месту нахождения предпринимателя (организации). Бланк формы состоит из одного листа.

При его заполнении указывается код организации или ИП, код налоговой инспекции. Вписывается полное наименование предприятия или ФИО предпринимателя. Указывается год, с которого меняется объект. В специальной графе проставляется код (1 или 2) нового объекта налогообложения (доходы или доходы, уменьшенные на величину расходов).

Вносятся сведения о лице, подающем данное уведомление (сам налогоплательщик или его представитель). В случае подачи документа представителем требуется указать его данные и документ на основании которого он действует. Внизу бланка ставится дата, подпись и контактные телефоны.

Форму можно заполнить от руки или машиночитаемым способом. Предоставить лично заявителем или отправить услугами почтовой связи.

Источник: blanker.ru