Нередки ситуации, когда организации принимают решении о ликвидации, либо прекращают свою деятельность по причине банкротства. Участники, решившие ликвидировать свою организацию, должны предпринять ряд действий, предусмотренных Гражданским кодексом (статьи 61-64) и Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ), в том числе составить ликвидационный баланс. О том как это сделать средствами «1С:Бухгалтерии 8» читайте в материале экспертов «1С».

- Этапы ликвидации компании

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Этапы ликвидации компании

Первое, что должны сделать учредители – письменно сообщить в инспекцию о своем решении (Уведомление о ликвидации юридического лица по форме № P15001). На основании Уведомления налоговики внесут в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Второе – назначить ликвидационную комиссию, которая должна опубликовать в специальном печатном издании информацию о ликвидации фирмы и определить срок для предъявления требований кредиторами. После окончания этого срока, но не ранее двух месяцев с момента размещения объявления в СМИ ликвидационная комиссия составляет промежуточный ликвидационный баланс. куются данные о государственной регистрации юридического лица, публикации о ликвидации и о порядке и сроке заявления требований его кредиторами (ст.63 Гражданского кодекса),

Как составить ликвидационный баланс в 1С Бухгалтерия 8

После завершения расчетов с кредиторами, и при условии, что у компании нет долгов перед бюджетом, нужно сформировать окончательный ликвидационный баланс. Этот документ является одним из обязательных документов, на основании которых налоговики вносят в ЕГРЮЛ запись о ликвидации организации (п. 1 ст. 21 Закона № 129-ФЗ).

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Формирование ликвидационного (промежуточного ликвидационного) баланса в «1С:Бухгалтерия 8», ред. 3.0, производится автоматически. Для формирования нужно зайти в раздел Отчеты меню программы, и в блоке 1С-Отчетность выбрать пункт Регламентированные отчеты (рис. 1).

Баланс при ликвидации ООО: промежуточный и ликвидационный. Порядок утверждения

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

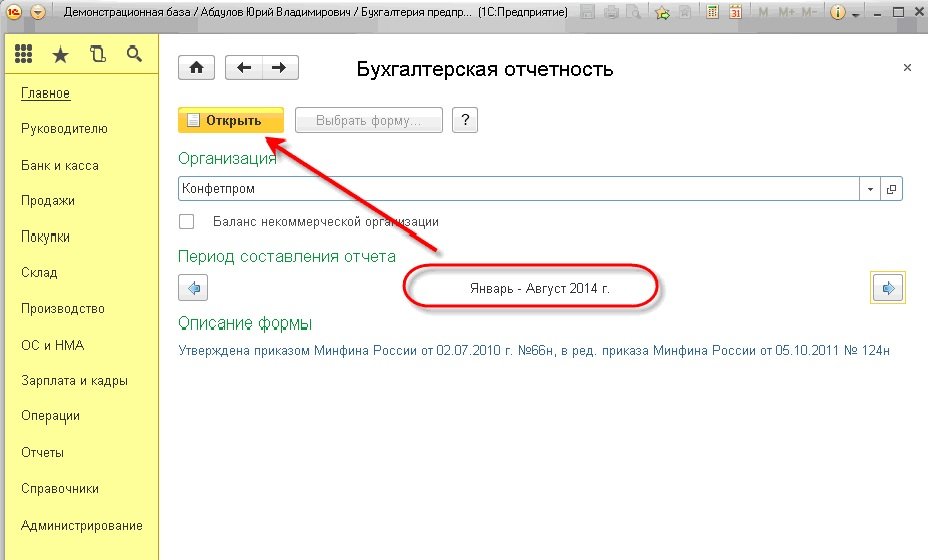

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

После этого создается и выводится на экран новая форма бухгалтерского баланса. Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидацииреорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4).

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидацииреорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

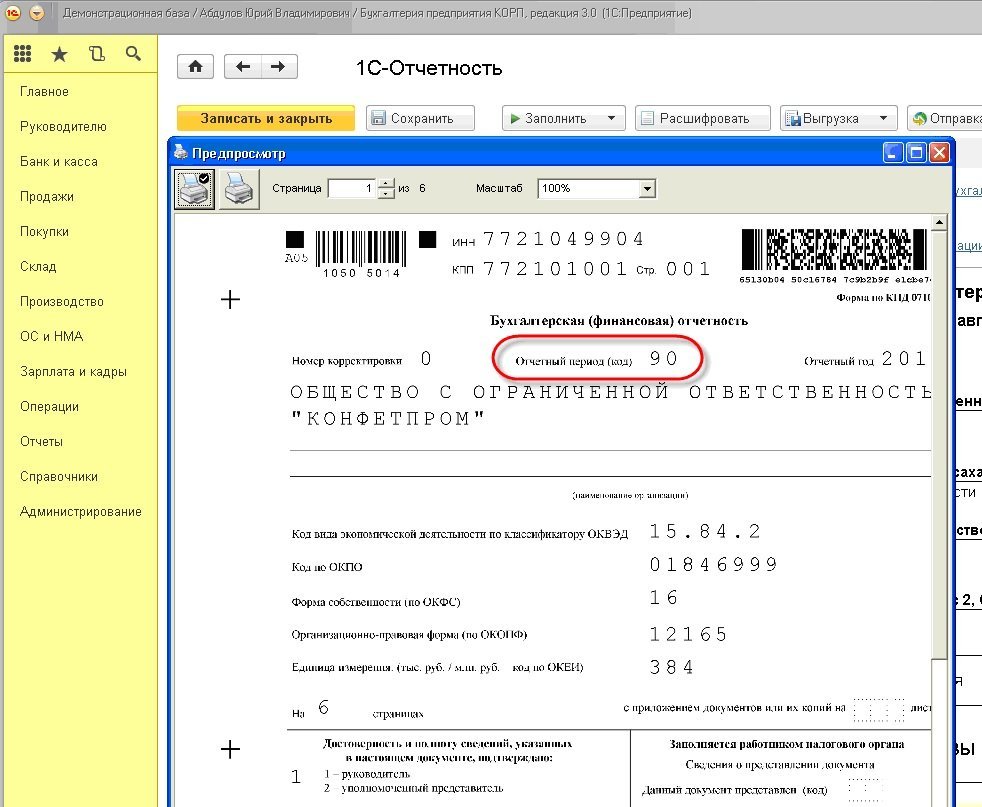

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидацииреорганизации).

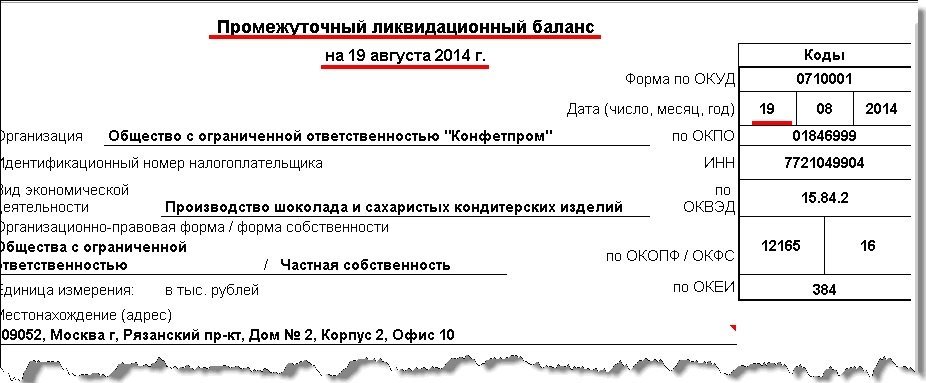

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Источник: buh.ru

Составление ликвидационного баланса 2023

Одним из этапов прекращения деятельности и ликвидации фирмы как субъекта хозяйствования является составление и сдача ликвидационного баланса. Из статьи вы узнаете, какие существуют этапы при прохождении процедуры ликвидации ООО, что такое промежуточный и окончательный ликвидационный баланс, как правильно оформить и сдать документ в налоговую – для этого мы подготовили образец заполнения ликвидационного баланса. Также вы сможете получить ответ на вопрос, как пройти все формальности без риска совершения ошибок и в кратчайшие сроки.

Что такое ликвидационный баланс

Ликвидационный бухгалтерский баланс – это документ, который отражает реальное, фактическое состояние финансовых дел предприятия на момент прекращения его деятельности. Он составляется на основе всех операций, проведенных с первого дня юридического существования компании, и точно отображает, сколько денег и на какие цели было получено и потрачено юридическим лицом.

Ликвидационный баланс необходим, чтобы определить фактические остатки денег в активах фирмы после завершения всех текущих расходов и выплат к моменту закрытия. На основании этих данных можно оценить, что останется у компании и ее владельцев после ее ликвидации, какие долги она должна погасить и будет ли в целом завершение хозяйственной деятельности в плюсе.

Кроме того, ликвидационный баланс может использоваться для определения размера налогов, которые должна заплатить компания в процесс ликвидации общества с ограниченной ответственностью.

Этапы процедуры ликвидации

Сразу отметим, что процедура ликвидации юридического лица может быть довольно сложной и длительной. На пути к правильному закрытию предприятия может быть множество нюансов и сложностей, которые будут затруднительными для человека без специальной подготовки и должного опыта. Поэтому чаще всего правильным решением будет обращение в профильную экспертную компанию, которая решает подобные задачи постоянно на протяжении многих лет.

Процедура ликвидации юридического лица включает следующие типовые этапы:

Принятие решения о ликвидации юрлица. Для этого необходимо провести общее собрание участников (акционеров) и принять соответствующее решение в соответствии с положениями Устава и действующего законодательства.

Уведомление налоговых органов о принятом решении и грядущем прекращении деятельности фирмы. Делается это путем заполнения формы Р15001 и ее отправки в контролирующее ваше юрлицо отделение ФНС. Для уведомления вам дается всего три дня с момента принятия решения.

Уведомление, сотрудников, контрагентов и кредиторов о предстоящей ликвидации. Кредиторы должны быть уведомлены о том, что юридическое лицо находится в процессе ликвидации, и им должны быть предоставлены соответствующие документы и информация. Также требуется публикация объявления о ликвидации в официальном источнике – Вестнике госрегистрации. Это необходимо для того, чтобы все заинтересованные лица могли узнать о предстоящем процессе ликвидации.

Составление промежуточного ликвидационного баланса. Важно: его нельзя оформить ранее, чем через 60 дней с момента публикации сообщения в Вестнике. Подробнее о составлении промежуточного баланса будет описано далее в статье.

Сдача отчетности – отправка всех необходимых документов в профильные ведомства – налоговые, социальные, страховые и пр.

Расчеты с кредиторами и акционерами. После составления ликвидационного баланса производится выплата всех задолженностей и распределение оставшейся суммы между участниками.

Закрытие счетов юридического лица. Все счета юридического лица должны быть закрыты, включая банковские счета, счета в налоговых органах и т.д.

Передача активов юридического лица новым владельцам. Если юридическое лицо имеет активы, которые могут быть проданы или переданы другим лицам, то они должны быть переданы новым владельцам в соответствии с законодательством.

Сдача в налоговый орган окончательного ликвидационного баланса.

Завершение процесса ликвидации. После выполнения всех вышеперечисленных шагов процесс ликвидации юридического лица считается завершенным.

Как видите, даже простое описание этапов может вызвать некоторые затруднения в их восприятии. Помочь квалифицированных экспертов поможет вам сэкономить массу времени и нервов, следовательно – и денег. Это будут не расходы, а правильные, разумные вложения.

Промежуточный ликвидационный баланс

Промежуточный ликвидационный баланс (ПЛБ) – это отчет о финансовом состоянии предприятия на момент его ликвидации. ПЛБ составляется перед ликвидацией и содержит информацию о его активах, обязательствах и доходах за период, предшествующий ликвидации.

Обратите внимание: промежуточный баланс не является документом, обязательным для отправки в ФНС. Также он не может составляться после того, как составлен окончательный баланс при ликвидации ООО.

В ПЛБ указываются все активы и пассивы предприятия, а также доходы и расходы, которые были получены или понесены за этот период. Кроме того, в это бухгалтерском балансе могут быть указаны планы по продаже активов предприятия и распределению оставшихся средств между кредиторами и держателями долей (акций).

Составление ПЛБ помогает определить, какие активы можно продать и какие обязательства должны быть погашены перед кредиторами. Это также позволяет оценить финансовые результаты деятельности предприятия за период перед ликвидацией и определить, насколько эффективно оно управлялось в течение этого времени.

Этапы составления ликвидационного баланса

Составление ликвидационного баланса может быть сложным и длительным процессом, который включает в себя множество этапов:

Определение целей и задач ликвидационного баланса. Перед началом составления ликвидационного баланса необходимо определить, какие именно цели будут преследоваться в процессе составления баланса. Например, это может быть определение финансовых результатов деятельности предприятия за определенный период, оценка активов и обязательств, а также определение требований кредиторов.

Сбор и анализ данных. На этом этапе необходимо собрать все необходимые данные о предприятии, включая бухгалтерскую отчетность, договоры, контракты и другие документы. Также необходимо провести анализ этих данных, чтобы выявить все активы, обязательства и доходы предприятия.

Составление баланса. После сбора и анализа данных можно приступать к составлению ликвидационного баланса. В балансе необходимо указать все активы предприятия, включая денежные средства, имущество, нематериальные активы и т. д. Также необходимо указать все обязательства предприятия, включая кредиты, задолженности перед поставщиками и персоналом, а также налоговые обязательства.

Определение требований кредиторов. После составления баланса необходимо определить требования кредиторов. Это может включать в себя оценку стоимости активов предприятия, определение размера задолженности перед кредиторами и определение сроков выплаты долгов.

Расчет финансовых результатов. На этом этапе необходимо рассчитать финансовые результаты деятельности предприятия. Это может быть выручка от продаж, прибыль или убыток, а также изменение стоимости активов и обязательств за период ликвидации.

Составление отчета о ликвидационном балансе. После проведения всех расчетов и определения требований кредиторов необходимо составить отчет о ликвидационном балансе, который будет содержать все необходимые данные и информацию. Отчет должен быть подписан руководителем предприятия и утвержден учредителями.

Результатом успешного прохождения всех описанных этапов и является окончательный ликвидационный баланс, который после его составления необходимо сдать в налоговую службу.

Источник: gk-ooo.ru