Бухгалтерский учёт — это упорядоченная система сбора, регистрации и обобщения информации об имуществе, обязательствах организации в денежном выражении и их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждённое Приказом Минфина РФ от 29.07.1998г. №34н (в ред. от 24.12.2010 №186н, с изм. от 08.07.2016).

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства и вправе осуществлять учет в упрощённой форме.

Под организацией бухгалтерского учета понимают систему условий для получения своевременной и достоверной информации о хозяйственной деятельности экономического субъекта, и осуществления контроля за использованием производственных ресурсов и реализацией готовой продукции.

Для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета финансово-хозяйственной жизни, используются регистры бухгалтерского учета. Регистр бухгалтерского учета — это документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке.

Разница между налоговым и Бухгалтерским учётом

Форма регистров утверждается директором экономического субъекта в учетной политике организации. Положение по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/2008), утверждённое Приказом Минфина от 06.10.2008г. №106н (в ред. от 06.04.2015 №57н), Гл.II.

Информация из регистров используется для заполнения оборотной ведомости и бухгалтерской отчетности.

Для фиксации информации при полном упрощенном бухгалтерском учете могут применяться упрощенные учетные формы — бланки ведомостей.

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности, а для учета заработной платы — форму бухгалтерского регистра № В-8. Приказ Минфина РФ от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства».

Для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняется действующий порядок представления статистической отчетности и действующий порядок ведения кассовых операций. Основные моменты:

Для ведения кассовых операций юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица. О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства: Указание Банка России от 11.03.2014 №3210-у (в ред. от 03.02.2015).

Порядок ведения кассовых операций позволяет выбрать один из двух вариантов расчета кассового лимита:

исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (для вновь созданных юридических лиц — исходя из ожидаемого объема поступлений);

Основы бухгалтерского и налогового учета.

исходя из объема выдач наличных денег (для вновь созданных организаций — исходя из ожидаемого объема выдач), за исключением сумм наличных, предназначенных для выплаты заработной платы, стипендий и пр. работникам

Согласно действующему порядку ведения кассовых операций при выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных, подлежащую выдаче, и передает расходный кассовый ордер получателю только для проставления подписи.

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица или ИП, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме.

Организация, имеющая обособленные подразделения (далее — ОП), вправе самостоятельно устанавливать порядок и сроки передачи в головную организацию копий листов кассовых книг ОП с учетом срока составления бухгалтерской (финансовой) отчетности

За нарушение правил ведения кассовых операций, предусмотрены штрафные санкции в размере от 4 000 до 5 000 рублей для должностных лиц, от 40 000 до 50 000 рублей для юридических лиц. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 №195-ФЗ (ред. от 17.04.2017).

При этом к нарушениям относятся:

осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

неоприходование (неполное оприходование) в кассу денежной наличности;

несоблюдение порядка хранения свободных денежных средств;

накопление в кассе наличных денег сверх установленных лимитов.

Кассовую книгу и другие документы можно оформлять:

на бумажном носителе с заполнением от руки;

на компьютере с последующей распечаткой на бумажном носителе;

в электронном виде с учетом обеспечения ее защиты от несанкционированного доступа, искажений и потерь информации.

В первых двух случаях документы подписываются собственноручно ответственными лицами, а в последнем — подтверждаются электронными подписями.

Кроме того, организации, применяющие УСН, в обязательном порядке ведут книгу учета доходов и расходов (далее — КУДиР), в которой отражаются все хозяйственные операции за отчётный период в хронологической последовательности.

Книга заводится на год. Вести её возможно как в бумажном, так и в электронном виде (при этом, в обязательном порядке КУДиР выводится на бумажный носитель). Она должна быть прошнурована и пронумерована, также обязательно указывается количество страниц, ставится подпись руководителя и печать организации. Приказ Минфина России от 22.10.2012 N 135н (с изм. от 07.12.2016) «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» (Зарегистрировано в Минюсте России 21.12.2012 №26233).

КУДиР является не только бухгалтерским, но и налоговым регистром. Организация налогового учёта на предприятии не менее важна и необходимость вести налоговый учет прямо предусмотрена Налоговым кодексом РФ.

Также, КУДиР может понадобиться для того, чтобы показать расходование средств целевого финансирования, или показать Пенсионному фонду России доходы для определения ставки страховых взносов ИП, или в банке для кредита.

За отсутствие КУДиР или нарушение в её заполнении, предусмотрены штрафные санкции, в размере от 10 до 30 тысяч рублей, а если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога.

Обязанности сдавать КУДиР в налоговую нет, но по запросу проверяющих органов она предоставляется в бумажном варианте, сшитая, пронумерованная и подписанная. Допускается ведение Книги в электронном виде в течение года, и распечатка её только при получении требования от налоговой, или по истечении отчётного периода. Налоговый кодекс РФ, утверждённый 31.07.1998г. №146-ФЗ, в ред. от 28.12.2016 №475-ФЗ, Ст.120; Ст.346.24.

Налогоплательщики, применяющие УСН с объектом «Доходы» заполняют 1 и 4 разделы. Налогоплательщики с объектом «Доходы минус расходы» заполняют 1 и 3 разделы. А если есть основные средства (далее — ОС), то и 2 раздел.

Далее рассмотрим заполнение КУДиР, результаты внесём в таблицу 1.

Таблица 1 — Заполнение КУДиР Составлено автором на основании Приказа Минфина России от 22.10.2012 N 135н (с изм. от 07.12.2016) «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» (Зарегистрировано в Минюсте России 21.12.2012 №26233).

Раздел 1 «Доходы и расходы»

Указываются только те доходы и расходы, которые включаются в налоговую базу по налогу УСН.

Раздел 2 «Расчет доходов на приобретение основных средств»

Отражается полная информация об ОС, из которой можно понять дату приобретения, ввода в эксплуатацию, срок полезного использования и другие параметры для расчета налоговой базы.

Раздел 3 «Расчет суммы убытка»

Указываются суммы убытка за предыдущие годы (при наличии). Эти данные включаются в справку к разделу 1.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ»

Указывается информация о выплатах страховых взносов работникам, на которые можно потенциально уменьшить налог УСН с объектом «Доходы».

В соответствии с действующим законодательством, в каждом экономическом субъекте, независимо от формы и вида собственности, должен быть организован бухгалтерский учёт. Организация должна предоставлять государственным органам информацию, необходимую для ведения общегосударственной системы сбора и обработки экономической информации и контроля налогообложения.

Применяя упрощенный бухучет, организация может сблизить бухгалтерский и налоговый учет, ведь упрощенный порядок дает возможность использовать «кассовый» метод в отражении хозяйственных операций.

Годовая бухгалтерская отчетность, при применении УСН, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств).

Организации и ИП на УСН, которые применяют упрощенные способы ведения бухгалтерского учета, могут составлять и упрощенную бухгалтерскую отчетность. Это означает, что в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям), а в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная на взгляд экономического субъекта информация

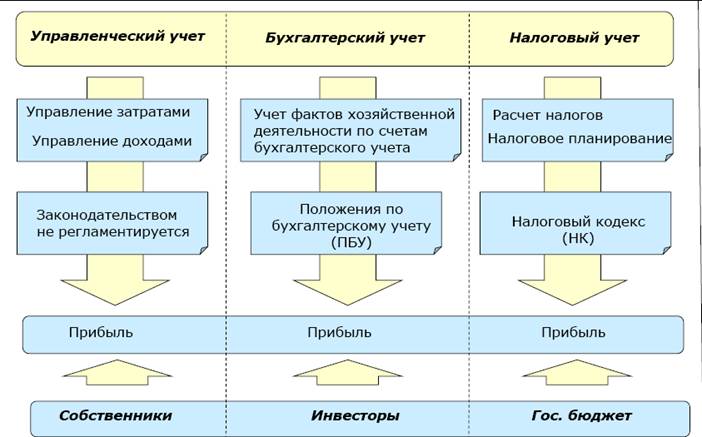

Рассмотрев основные аспекты организации бухгалтерского учета при УСН, перейдём к рассмотрению организации налогового учета при применении УСН.

Источник: studwood.net

Бухгалтерский и налоговый учет в 1С 8.3

Типовое внедрение — бесплатно при покупке программы у нас. Дополнительные настройки. Проектное внедрение.

от 2 700 руб.

В данной статье мы рассмотрим вопросы отличия данных бухгалтерского и налогового учета, порядок их отражения в 1С 8.3 на примере конфигурации «1С:Бухгалтерия предприятия» и настройки программы, которые позволят вести налоговый учет максимально эффективно.

Бухгалтерский учет (БУ) представляет собой довольно привычный (на протяжении уже нескольких сотен лет) способ ведения учета и отражения фактов хозяйственной деятельности на бухгалтерских счетах по принципу двойной записи, когда каждая операция проводится по дебету одного счета и кредиту другого. Оборотно-сальдовая ведомость по счетам часто используется для анализа деятельности предприятия. Итогом правильного ведения бухгалтерского учета является корректно составленный баланс.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль. Зачастую при упоминании налогового учета имеют в виду разницу в порядке отражения расходов (реже доходов) для целей исчисления налога на прибыль между суммой, которую можно учесть согласно НК, и суммой, которая проходит по счетам бухгалтерского учета текущего периода. Итогом правильного ведения налогового учета является корректно заполненная декларация на прибыль (справедливо для фирм на общем режиме).

Если бы не существовало налогового учета, то прибыль (убыток) считалось по простой формуле «Доходы минус Расходы». Сейчас полученную в результате таких расчетов сумму называют «бухгалтерской прибылью», которая часто не совпадает с налогооблагаемой прибылью из-за ограничений, указанных в налоговом кодексе. Для отражения таких разниц в учете используют ПБУ 18/02. В небольших организация, ведущих несложный учет, где не возникает разница между бухгалтерским и налоговым учетом, бухгалтерская прибыль будет совпадать с налогооблагаемой.

Рассмотрим следующий пример, для организации на общем режиме.

Если посчитать финансовый результат деятельности только с позиций бухучета:

Выручка за месяц составила 100 000 рублей. Были следующие расходы:

- Расходы на обучение сотрудников в сумме 4 000 руб.;

- Введена в эксплуатацию спецодежда балансовой стоимостью 1 800 руб., на срок 18 месяцев. В месяце ввода амортизация не начисляется, а начиная со следующего, должна начисляться в сумме 100 руб. в месяц;

- Введено в прошлом месяце основное средство балансовой стоимостью 480 000 руб., срок службы 4 года. Начиная с текущего месяца, начинает начисляться амортизация 10 000 руб. в месяц.

Для учебных целей другие расходы и доходы опустим, а в следующих месяцах покажем выручку 100 000 руб. По расходам покажем различия БУ и НУ по уже проведенным операциям.

Организация должна получить следующий финансовый итог деятельности в бухгалтерском учете:

Источник: wiseadvice-it.ru

В чем разница между бухгалтерским и налоговым учетом?

Неотъемлемой обязанностью бухгалтера является правильное и своевременное начисление, оформление и перечисление всех налоговых платежей.

Налоги и сборы представляют собой взимаемые с юридических и физических лиц обязательные платежи, предназначенные для финансирования государственных муниципальных расходов. Налоговые платежи имеют безвозмездный характер. Сборы являются платой за совершение соответствующими органами действий юридического характера: выдачу лицензий, предоставление каких-либо прав.

НК РФ устанавливает федеральные, региональные и местные налоги и сборы. Также в НК предусмотрены такие системы налогообложения:

- общая;

- упрощенная;

- патентная;

- единый сельскохозяйственный налог;

- единый налог на вменённый доход, установленный для отдельных видов деятельности.

Периодичность уплаты налогов и сдачи отчетности

Соблюдение сроков предоставления отчетности и перечисления налогов позволит избежать штрафных санкций и дополнительных проверок деятельности предприятий со стороны налоговых органов. Как правило, даже в случае отсутствия налогооблагаемой базы и начислений предоставление отчетности обязательно.

| Наименование налога (платежа) | Ставки | Сроки уплаты | Сроки и вид предоставления отчетности |

| НДС | 0% — при экспорте;10% — на продовольственные, детские товары, книжную продукцию, медицинские товары и др.;18% — на прочие товары и услуги. | Ежеквартально, не позже 25 числа последующего после отчетного квартала месяца | Декларация предоставляется в электронном виде ежеквартально, не позже 25 числа последующего после отчетного квартала месяца |

| Налог на прибыль | 9% — доходы от процентов по ряду государственных ценных бумаг; 10% — доходы нерезидентов-перевозчиков; |

20% — основная ставка;

30% — прибыль иностранных компаний, прибыль от добычи углеводородного сырья в море, и др.

15% — дивиденды ФЛ-нерезидентов;

30% — прочие доходы ФЛ-нерезидентов;

35% — от выигрышей, призов и пр.

Зарплата

Счета для учёта уплаты налогов

Для отражения в учете операций по начислению, учёту и уплате налогов используются следующие счета:

- Счёт 19 отражает суммы НДС по приобретаемым организацией материальным ценностям: ОС, НМА, материально-производственным запасам.

- Счёт 68 учитывает все платежи по НДФЛ, налогам на недвижимость, транспортные средства, доходам от операций с ценными бумагами, добычи полезных ископаемых, экологическим сборам, сборам за использование природных ресурсов, и др.

- Счёт 69 служит для учета взносов на социальное страхование и обеспечение, медицинское страхование, взносов в Пенсионный фонд.

- Счёт 90 предназначен для учёта налоговых платежей, подлежащих возврату (возмещению) после реализации продукции, прежде всего НДС и акцизов.

- Счёт 91 используется для отражения НДС и акцизов, относящихся к реализованным материальным и нематериальным активам, находившимся на балансе предприятия.

- Счёт 99 служит для учёта убытков предприятия, к которым относится уплаченный налог на прибыль, пени, штрафы за нарушения порядка и сроков начисления и уплаты.

Подробнее — Статья об уплате различных налогов в бюджет.

Страховые взносы

- предельная база по пенсионным взносам составит 1 292 000 рублей,

- предельная база по взносам на случай болезни и материнства составит 912 000 рублей.

Основные бухгалтерские проводки по налогам

- Переплата налогов — отражаем в бухучете и возвращаем из бюджета.

- Пени по налогам — оплата штрафа за просрочку налогов.

- Налог на имущество — региональный налог, которым облагаются некоторые виды ОС.

- Транспортный налог — налог, которым облагается транспортное имущество компании.

- Земельный налог — оплачивается всеми собственниками земли, в том числе юридическими лицами.

- Проводки по ЕНВД — как учитывать данный вид налога в бухучете

- Страховые взносы — как платить налоги в ПФР, ФСС и ФОМС.

- НДФЛ — как организации должны платить подоходный налог за сотрудников. Отражение НДФЛ в проводках.

- Единый социальный налог — 34% за работников организации.

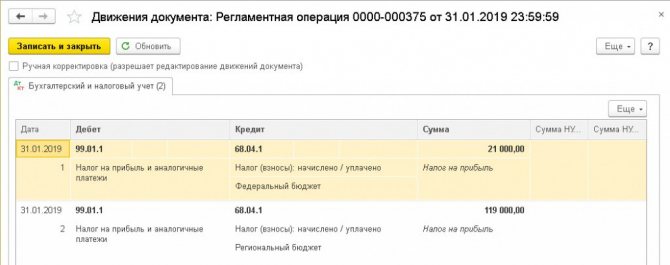

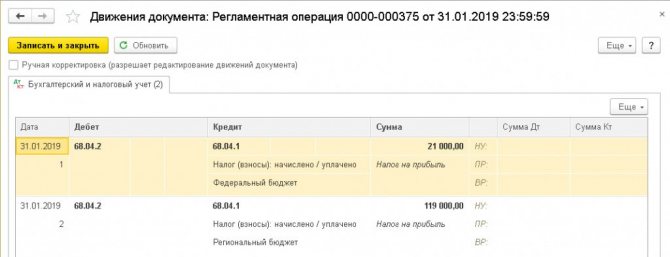

Налог на прибыль

- Налог на прибыль — классификатор и основные проводки по начислению и уплате.

- Отражение налоговых убытков — если предприятие понесло убытки, их можно учесть к уменьшению базы налога на прибыль будущих периодов.

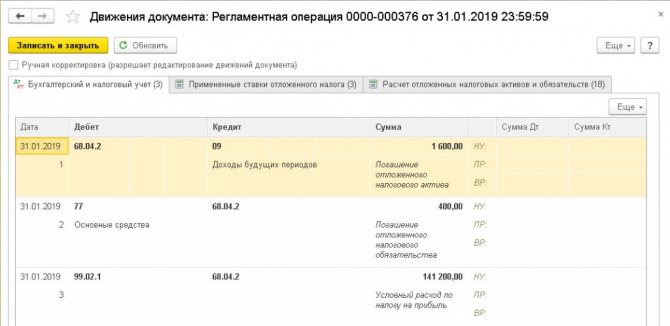

- ОНО и ОНА — что это такое и как отразить начисление и списание их в проводках.

НДС

- Основные проводки по НДС — список главных типовых операций по начислению и уплате налога.

- Проводки по списанию НДС– операции по погашению налогового долга либо включение сумм налогов (уплаченных или подлежащих уплате) в состав затрат или убытков.

- Проводки НДС по реализации — учет налог при продаже товаров и услуг.

- Отражение в проводках НДС к вычету — уменьшаем базу НДС.

- Возмещение НДС — как получить компенсацию по НДС из бюджета.

- Восстановление НДС — как восстановить списанный ранее НДС.

- Начисление НДС — способ расчета и ставки по налогу.

- Оплата НДС — как произвести уплату и отразить в бухучете.

- НДС с авансов — как учесть авансовые суммы.

- Экспортный НДС — особенности работы с экспортом.

УСН

- Налоги УСН — какие налоги платятся при упрощенной системе налогооблажения.

- Минимальный налог — способ уплаты налогов для УСН, если предприятие имеет минимальный оборот.

Обмен информацией с ИФНС

Рубрикатор статей по налогам

- Проводки по начислению и оплате во внебюджетные фонды

- Принимаем налог к уменьшению по УСН

- Бухгалтерские проводки по госпошлинам

- ЕСН: проводки, кто и сколько платит

- Основные проводки по НДС

- Бухгалтерские проводки по начислению НДС

- Тарифы и проводки по страховым взносам

- Налог на доходы физических лиц: как и кто платит, проводки

- Уплата налогов — как отразить в бухгалтерских проводках

- Проводки по земельному налогу в бухгалтерском учете

- ОНА и ОНО: о чем это?

- Налог с транспорта и его составные

- Особенности налога на прибыль: кто и за что платит, проводки

- Имущественный налог предприятия: расчет и проводки

- Проводки НДС при работе с экспортом

- Пени по налогам — проводки, примеры

- Проводки по налоговому убытку

- Отражение в проводках минимального налога

- НДС к вычету: проводки, условия

- Проводки бухучета по переплате налога и его возврат

- Проводки по НДС по реализации

- Проводки по списанию НДС

- Что такое ЕНВД: расчет, проводки, законодательство, примеры

- НДС с авансов: проводки, примеры, закон

- Проводки бухучета по оплате НДС

- Налоги по УСН: особенности, проводки, регламент, отчетность

- Проводки по возмещению НДС из бюджета

- Проводки бухучета по восстановлению НДС

Детские пособия, больничные

Как правильно оформить трудовые отношения с дистанционными сотрудниками

Дистанционная работа не новинка для российских компаний, но раньше она редко оформлялась специальным трудовым договором. Тем не менее, в трудовом законодательстве предусмотрены варианты оформления двух типов дистанционных работ, а также описаны основания для перехода и другие условия.

Временная дистанционная работа

Временная дистанционная работа — это переход на работу вне стационарного рабочего места, находящегося под контролем работодателя, на ограниченный период. Оформление такого типа работы может происходить по соглашению сторон, а в чрезвычайных ситуациях — в упрощенном виде.

Основания для перехода на временную дистанционную работу:

- соглашение между сотрудником и работодателем;

- производственная необходимость;

- производственная авария;

- несчастный случай на производстве;

- катастрофы природного или техногенного характера (пожар, наводнение, землетрясение);

- эпидемия, эпизоотия и любые исключительные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части.

Порядок ввода режима

- Согласовать график сотрудника: количество и периодичность предоставления ему рабочих дней и рабочих часов в режиме временной дистанционной работы. График может отличаться от того, что был прописан в основном трудовом договоре.

- Установить способы обмена информацией о задачах и их выполнении между работниками. Этот пункт фиксируется в договоре или дополнительном соглашении.

- Регламентировать возможность задействовать ресурсы организации по месту выполнения работы. Например, решить, могут ли сотрудники забрать из офиса ноутбуки или попросить вас оплатить им интернет.

Как оплачивать труд сотрудника

- Выплаты производятся в полном объеме.

- Если работник по вашей инициативе выполняет задачи во внерабочее время, это должно быть оплачено как сверхурочная работа.

Комбинированная дистанционная работа

В договоре на комбинированную дистанционную работу можно отдельно прописать условия работы в офисе и дистанционно. Такая работа также оплачивается в полном объеме, а за работу во внеурочное время положена дополнительная оплата.

У комбинированной дистанционной работы есть две особенности:

- режим комбинированной дистанционной работы устанавливается либо в трудовом договоре или дополнительном соглашении к нему, либо в упрощенном порядке на основании локального нормативного акта (ст. 312.6 ТК РФ в ред. ) в случае ЧС;

- при комбинированной дистанционной работе особенности режима дистанционной работы не распространяются на периоды работы в офисе.

Возьмем кадровые вопросы на себя, чтобы вам не пришлось разбираться в законодательных требованиях.

Рассчитать стоимость обслуживания в Фингуру

Акцизы

- замедленное коксование;

- гидроконверсию тяжелых остатков;

- получение технического углерода путем термического или термоокислительного разложения средних дистиллятов;

- производство битума путем окисления гудрона.

Организации, которые при переработке средних дистиллятов выполняют эти операции, смогут применять вычет акциза.

- реестр накладных (актов приема-передачи) на поставку средних дистиллятов в качестве топлива;

- регистры учета использованного топлива и отпуска энергии;

- документы, подтверждающие выработку топлива по видам установок.

При реализации средних дистиллятов для бункеровки морских судов сумму вычета нужно будет определять с учетом нового коэффициента Вдфо. Установлен порядок расчета этого коэффициента

Статотчетность

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! 7 выпусков издания доступно подписчикам бератора бесплатно.

НДФЛ

Источник: biznes-practic.ru