Анализ природы издержек дает нам ключ к определению прибыли. В общем виде прибыль — это разность между суммарной выручкой от реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными (явными и неявными) издержками дает экономическую прибыль. Явные издержки корректно считать совпадающими с бухгалтерскими, поэтому бухгалтерская прибыль превышает экономическую на величину неявных (внутренних) издержек.

Бывает так, что по бухгалтерским меркам предприятие вполне благополучно. Ему не грозит банкротство. Оно получает прибыль, выплачивает владельцам дивиденды, платит налоги и т.п. Но экономическая прибыль оказывается отрицательной. Это означает, что ресурсы и деньги были вложены не лучшим образом.

Занявшись иным видом бизнеса, фирма получила бы большую прибыль.

Только 3% товарного бизнеса знают это! Почему у вас плохие финансовые показатели? Учёт прибыли

Нормальная прибыль

Вот почему экономическая теория выделяет еще и категорию нормальной прибыли. Как ясно из самого названия, величина нормальной прибыли тяготеет к средней, обычной в данной экономике норме прибыльности. Можно определить ее и по-другому: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса. Действительно, если проект приносит меньше прибыли, чем другие виды бизнеса, то зачем им заниматься? Смысл оставаться в деле сохраняется, лишь в том случае, если уровень прибыльности не ниже среднего.

Когда владелец сам управляет фирмой, нормальная прибыль выступает в качестве «справедливой» (обычной, средней) оплаты его труда и способностей предпринимателя, а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. Легко понять, что в данном случае нормальная прибыль является неявными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при альтернативном использовании своего капитала.

Если фирма представляет собой акционерное общество, акции которого распределены среди множества акционеров, а функции управления выполняют наемные менеджеры, то нормальную прибыль можно рассматривать как «справедливые» выплаты за использование акционерного капитала, т.е. денежных средств и другого имущества акционеров, переданных ими в уставный фонд предприятия в обмен на акции. И в этом случае нормальную прибыль можно считать неявными издержками. Их величина определяется доходами, которые могли бы иметь акционеры от альтернативного применения своих средств, например, если бы купили акции другого предприятия или положили бы деньги на депозит в банк. Итак, нормальную прибыль следует относить к неявным издержкам.

Соотношение нормальной, экономической и бухгалтерской прибыли

Сопоставим размеры всех трех показателей прибыли. Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Поэтому наличие положительной бухгалтерской прибыли только в первом приближении может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. При этом капиталисты вполне могут стремиться изъять капиталы из бухгалтерски прибыльного бизнеса, если уровень прибылей недостаточен.

Прибыль или рентабельность? Какой показатель выбрать для оценки эффективности бизнеса? I Добрынин

Чтобы предприниматели не уходили из дела, величина бухгалтерской прибыли должна хотя бы равняться нормальной (т.е. покрывать неявные издержки). Экономическая прибыль возникает лишь у того предприятия, доход которого больше суммы явных и неявных издержек. Поэтому о предприятии, приносящем нормальную прибыль, можно сказать, что оно получает нулевую экономическую прибыль.

Наконец положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов и предпринимательских талантов в соответствующую фирму или отрасль. И не мудрено: ведь там доходность выше, чем в среднем по экономике.

Можно выразить ту же мысль иначе. Бухгалтерская прибыль — это абсолютный (а не сравнительный) показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Она ничего не говорит о положении предприятия в сравнении с другими фирмами. Нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике.

Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом. Таким образом, именно положительная экономическая прибыль — наиболее точный индикатор эффективности работы предприятия.

6.1.4. Переменные и постоянные ресурсы

Переменные ресурсы

Разные виды ресурсов отличаются по степени своей мобильности. Некоторые из них в случае производственной необходимости фирма способна увеличить сравнительно быстро. Например, довольно легко нанять новых работников (если речь не идет о каком-нибудь редком специалисте), увеличить потребление электроэнергии (если фирме ее поставляет РАО «ЕЭС России», а не стоящие на крыше здания солнечные батареи), закупить топливо (если не бастуют шахтеры) и т.п. Подобные ресурсы называют переменными.

Постоянные ресурсы

Существуют также ресурсы, для наращивания объемов которых требуется существенно больше времени, чем для переменных. Их называют постоянными ресурсами. Их примерами являются: участки земли, производственные площади, станки и оборудование, ключевой управленческий персонал.

Конечно, все в мире относительно. Рано или поздно количество и этих «инертных» ресурсов возрастает, т.е. они также становятся переменными. Тем не менее в деятельности фирмы можно выделить период, в течение которого изменения объема производства обеспечиваются за счет варьирования объемов лишь некоторых используемых ресурсов (сырья, материалов, численности персонала и т.д.), а остальные остаются фиксированными (оборудование, здания, сооружения). Такой период называют краткосрочным (см. «Деньги» ). Именно для него имеет смысл деление ресурсов на постоянные и переменные.

Краткосрочный и долгосрочный периоды

Особенность краткосрочного периода заключается в том, что объем производства в это время меняется только вследствие изменения количества переменных ресурсов. Но это не означает, что они — единственный фактор воздействия на выработку.

Во-первых, постоянные ресурсы задают границы производства в краткосрочном периоде (оборудование имеет некоторую предельную производительность, которую нельзя превысить, сколько переменных ресурсов ни привлекай). Во-вторых, в процессе производства переменные ресурсы взаимодействуют с постоянными. При росте или уменьшении количества переменных ресурсов меняется пропорция, в которой они соединяются с фиксированным количеством постоянных ресурсов. Причем сначала переменных ресурсов не хватает, потом их сочетание с постоянными становится оптимальным и, наконец, переменные ресурсы превращаются в избыточные.

Период, достаточный для наращивания всех, даже самых инертных ресурсов, называется долгосрочным. Выпуск продукции в это время может меняться вследствие увеличения количества всех ресурсов. Каждый из них является теперь переменным. Как уже указывалось, «инертные» ресурсы — производственные площади, оборудование и т.п. — задают масштаб производства. В результате их увеличения масштаб производства растет, что, как мы убедимся чуть позже, закладывает основы для роста эффективности производства.

Рис. 6.2. Особенности краткосрочного и долгосрочного периодов

Фактор физического (или астрономического) времени имеет лишь косвенное отношение к выделению краткосрочного и долгосрочного периодов. Их продолжительность у каждой отрасли и страны своя. Это обусловлено особенностями производства — его капиталоемкостью, длительностью технологического цикла, технологией и экономикой строительства.

Например, краткосрочный период в торговле может измеряться немногими неделями или даже днями (время сооружения нового торгового павильона), а в энергетике тянется от 6 до 10 лет (примерно столько длится сооружение ГЭС). Истинным критерием разделения краткосрочного и долгосрочного периодов является не время, а наличие (в краткосрочном) или отсутствие (в долгосрочном) деления всех ресурсов на постоянные и переменные ( рис. 6.1).

Вспоминая традиционный советский, а теперь российский долгострой, можно проникнуться практической важностью выделения краткосрочного и долгосрочного периодов. Ведь краткосрочный период у нас подчас тянется бесконечно; ввести в строй новое производство заводу порой не удается десятилетиями. В итоге оно обречено маневрировать лишь пропорциями привлекаемых ресурсов, не будучи в состоянии резко увеличить масштабы производства очень нужного товара.

Источник: intuit.ru

Рентабельность и прибыльность компании. Как использовать расчет валовой прибыли.

В чем разница между двумя этими понятиями и что они отображают.

Прибыльность это собственно конечный результат работы коммерческой организации. Прибылью называют разницу полученной выручкой и затраченными расходами.

Рентабельность — показатель посложнее, это относительный показатель — коэффициент, который отражает, как эффективно компания использует свои активы, как каждый из них приносит прибыль. Обычно предприятия оценивают такие виды рентабельности как: рентабельность активов, рентабельность капитала, рентабельность инвестиций, рентабельность товара, рентабельность продаж, рентабельность производства.

Прибыль является абсолютным показателем экономического анализа.

Как мы уже говорили отражает эффективность работы компании, или отдельного ЦФО (центра финансовой ответственности), которые выделяют для повышения управляемости.

Основной функцией анализа прибыльности является оценка финансовых результатов компании и сумма денежных накоплений, соответственно возможность дальнейшего развития и инвестиций.

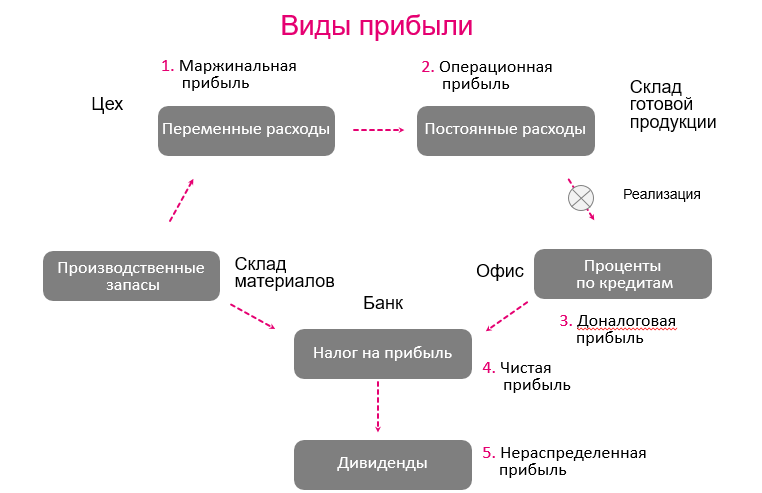

К видам прибыли относятся:

- Валовая (маржинальная) прибыль

- Операционная прибыль

- Доналоговая прибыль

- Чистая прибыль

- Нераспределенная прибыль

Валовая прибыль или как ее еще называют маржинальная прибыль показывает разницу между выручкой и стоимостью товара, которая включает в себя расходы по его приобретению, такие как цену товара, стоимость его доставки и дополнительных сборов с этой доставкой связанных.

На предприятиях, которые занимаются услугами или выполнением каких-либо работ валовая прибыль считается как разница между выручкой и расходами, связанными с ее получением, например, к расходам, в таком случае могут относится материалы, которые понадобились при производстве, начисленная зарплата, субподрядные работы, услуги техники и т.п.

Для чего используют расчет валовой прибыли:

- для повышения прибыльности компании валовая прибыль поможет понять перспективные направления деятельности для максимизации прибыли

- большая часть налоговых выплат производится именно из валовой прибыли, поэтому ее расчет нужен для планирования налоговых отчислений и налоговой нагрузки.

Для того, чтобы валовая прибыль реально отражала картину эффективности подразделения необходимо для начала определить статьи расходов, которые у вас будут включены в себестоимость товара/производства/услуги. В целом себестоимость это полный объем, затраченный на производство или сбыт услуги или товара. Поэтому не забудьте включить в себестоимость переменные расходы, о которых вы договорились, что они относятся именно к этим товарам, производству, услугам.

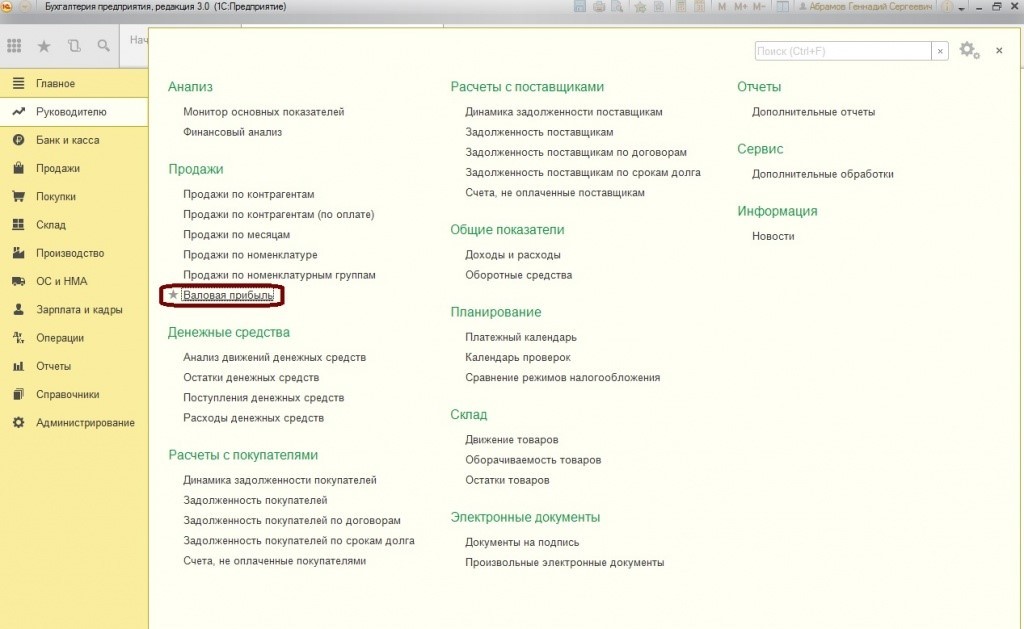

Валовая прибыль в программах 1С

Если в вашей компании используется программа «1С:Бухгалтерия 8 редакция 3.0» , то разделе «Руководителю» вы найдете этот самый отчет «Валовая прибыль».

Отчет показывает аналитику следующих показателей:

- общая сумма выручки в разрезе номенклатуры товаров;

- рентабельность, как относительную величину;

- стоимость за единицу товара

- кол-во

- цена реализации;

- валовая прибыль

Для формирования данного отчета необходимо зайти в меню: Руководителю — Продажи — Валовая прибыль. Затем нужно выбрать период, кнопка «Сформировать». Далее при необходимости отчет можно будет распечатать по кнопке «Печать».

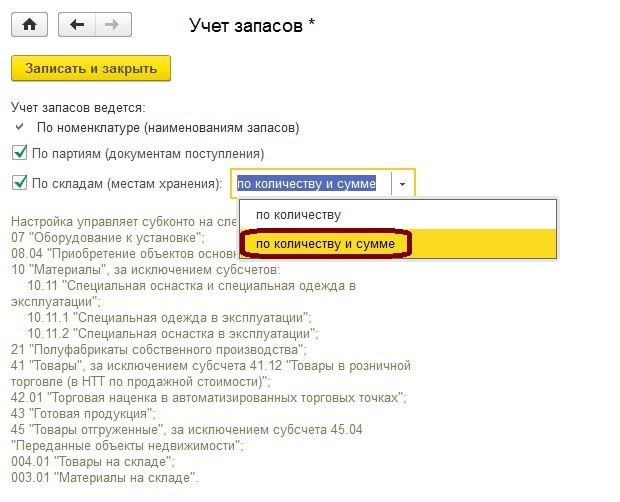

При оформлении продаж наценка на товары дает разницу между ценами, по которым товар покупался и по которым был продан. Данная настройка находится в разделе «Администрирование» — «Параметры учета» — «Настройка плана счетов» — «Учет запасов».

Обратите внимание! Отчет с коэффициентом рентабельности будет составляться верно не зависимо от того, ведете вы учет запасов по партиям или нет, также и по складам. Но в случае, когда вы ведете учет запасов по складам, то для расчета стоимости должен быть выбран как количественный, так и суммовой учет. Тогда отчет рассчитает и рентабельность.

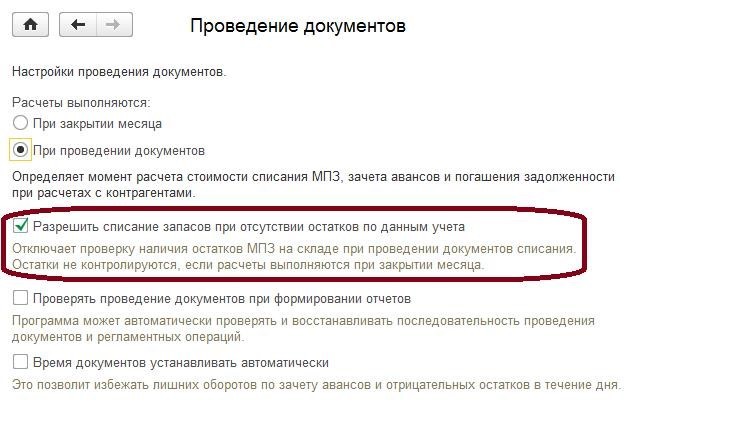

Если в период формирования отчета по валовой прибыли были реализованы товары при отсутствии остатков, то по ним не следует ждать информации по рентабельности.

Перед формированием отчета обязательно просмотрите параметры учета, и определитесь какую информацию вы хотели бы видеть в этом отчете.

Что такое прибыль предприятия: определение и виды, формулы расчета

Здравствуйте, друзья! Если вы откроете устав любого коммерческого предприятия, то увидите, что главной целью его создания и работы является получение прибыли – важнейшей экономической категории. Этот термин, в основном, используют руководители, экономисты и бухгалтера. Но и для обычного человека без экономического образования он может быть полезен, например, в инвестициях.

В статье разберем, что такое прибыль простыми словами, какой она бывает и как формируется. В отдельную главу выделим материал, который будет интересен инвесторам.

Понятие и функции

- с ее помощью предприятие оценивает эффект от своей деятельности, он может быть положительным (чем больше, тем лучше) и отрицательным;

- служит источником дальнейшего развития – реализация инвестиционных проектов и социальных программ, поощрение работников, выплата дивидендов акционерам и пр.;

- является базой для начисления налога на прибыль, т. е. пополняет бюджет РФ;

- рост прибыли отдельно взятого предприятия приводит к росту национальной экономики в целом;

- служит ориентиром для инвестора при принятии решения о покупке акций того или иного эмитента.

Это абсолютный показатель, измеряется в денежных единицах (в рублях для российской отчетности, некоторые публичные предприятия составляют отчет по международным стандартам в долларах США). Оценивать деятельность предприятия по нему лучше в динамике за 3 – 5 лет.

На мой взгляд, у этого экономического показателя есть существенный недостаток – он не показывает, какой ценой он был достигнут, идет всего лишь констатирует факт, что компания заработала определенную сумму денег.

Рассмотрим пример. Предприятие “Кузькины сладости” получило по итогам года 1 млн руб. чистой прибыли. Это много или мало? Наверное, если это небольшой семейный бизнес с ориентиром на один регион, то результат очень хороший. На эти деньги владелец может расширить производство или выплатить работникам премию.

А теперь представим, что условный Газпром получил все тот же 1 млн руб. по итогам года. А это как расценивать? Как полный провал и трагедию для владельцев, акционеров и государства.

Здесь хорошо видно, что прибыль показывает эффект, но не эффективность. Для оценки эффективности служат другие экономические показатели. Например, рентабельность, которая как раз позволит определить, сколько заработала компания на каждый рубль вложенных средств. По ней можно сравнивать между собой результаты деятельности предприятий одной отрасли или оценивать эффективность по сравнению со средним значением по отрасли.

Виды прибыли на предприятии

В зависимости от того, какие именно доходы и расходы учитываются при расчете, различают несколько видов или уровней формирования прибыли. Лучше всего это представлено в Отчете о финансовых результатах, который обязана составлять любая компания, находящаяся на общей системе налогообложения:

Выделяют 4 вида прибыли: валовая, от продаж, до налогообложения и чистая. Иногда случается так, что предприятие имеет валовую прибыль, но к концу отчета оно подходит с отрицательным результатом. В итоге, бюджет недополучает налог, а компания – денег на дальнейшее развитие. Все дело в промежуточных статья, одни из которых увеличивают доходы, а другие затраты.

Валовая прибыль

Валовая прибыль = Выручка – Себестоимость

Выручка состоит из денежных потоков, которые поступили на расчетный счет или в кассу предприятия после осуществления его основной деятельности, т. е. после реализации товаров, работ и услуг.

Себестоимость – это денежная оценка затрат на производство и реализацию товаров, работ и услуг. У каждого предприятия она разная, включает свой уникальный набор статей.

Условно можно назвать:

- материальные затраты (сырье, материалы, топливо, энергия и пр.);

- затраты на оплату труда всех категорий работников;

- отчисления с заработной платы работников в фонды социального и медицинского страхования, пенсионный фонд, на страхование от несчастных случаев;

- амортизация основных фондов (денежное выражение износа машин и оборудования, зданий и сооружений, транспортных средств и пр.);

- прочие затраты.

Для торговых предприятий себестоимость, в основном, состоит из цены, которую магазины заплатили поставщикам товаров. У производственных предприятий наибольший удельный вес занимает статья материальных затрат. Есть более материалоемкие компании, есть менее материалоемкие.

Прибыль от продаж

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

Коммерческие расходы могут включать такие статьи, как:

- упаковка и доставка продукции до станции отправления,

- погрузо-разгрузочные расходы,

- представительские расходы,

- затраты на рекламу,

- комиссионные расходы посредникам.

Управленческие расходы:

Прибыль до налогообложения

Прибыль до налогообложения = Прибыль от продаж + Доходы от участия в других организациях + Проценты к получению – Проценты к уплате + Прочие доходы – Прочие расходы

Расшифровка статей в формуле:

Чистая прибыль

Финальный уровень – чистая прибыль. Получается путем вычитания из прибыли до налогообложения налога на прибыль. Общий размер налога в 2021 г. равен 20 %:

- 3 % – в федеральный бюджет РФ;

- 17 % – в региональный бюджет субъекта РФ.

По уплате налога есть льготы. Из последних нововведений: от уплаты 17 % в региональный бюджет освобождены предприятия, которые работают в сфере информационных технологий при соблюдении ими определенных условий.

Чистая прибыль – это те деньги, которые остаются в распоряжении предприятия и могут расходоваться на различные цели.

Например:

- Производственное развитие: проведение научно-исследовательских работ, природоохранных мероприятий, затраты на финансирование инвестиционных проектов и пр.

- Социальное развитие: проведение спортивных и оздоровительных мероприятий, удешевление питания, предоставление безвозмездной материальной помощи, оплата услуг негосударственного пенсионного фонда, добровольного медицинского страхования и пр.

- Поощрение работников: выплаты вознаграждения по итогам работы за год, единовременное поощрение работников за выполнение особо важных заданий, оплата дополнительных отпусков и пр.

- Выплата дивидендов по акциям.

Виды прибыли в инвестициях

Инвесторы оперируют и другими видами прибыли для анализа деятельности эмитента. Они рассматривают отчетность предприятия по международным стандартам (МСФО), там дана несколько иная классификация прибыли: операционная, до налога на прибыль и чистая. Кроме этого, важными мультипликаторами являются EBIT и EBITDA.

Операционная прибыль

Операционная прибыль = Валовая прибыль + Операционные доходы – Операционные расходы

Операционные доходы могут включать: доход от сдачи активов в аренду, доход от реализации оборотных активов (сырья, материалов, товарно-материальных ценностей и пр..

Операционные расходы: расходы, которые связаны с управлением и обслуживанием предприятия, расходы на упаковку, транспортировку, хранение и другие затраты, связанные со сбытом готовой продукции и пр.

Для примера отчет Лукойла за 2020 г.:

Прибыль до налога и чистая прибыль

Прибыль до налога на прибыль = Операционная прибыль +/– Результат от инвестиционной деятельности +/– Результат от финансовой деятельности +/– Другие разовые прибыли (убытки) +/– Прибыли (убытки) от чрезвычайных событий

Инвестиционная деятельность включает любые поступления и расходы, связанные с инвестициями: вложения в строительство, реконструкцию, техническое перевооружение и пр.

Финансовая деятельность включает поступления и расходы, которые приводят к изменению капитала организации: получение кредитов и выплаты по ним, выплаты купонов, дивидендов, обратный выкуп акций, погашение облигаций и пр.

Другие разовые прибыли (убытки): выручка от продажи основных активов, переоценка активов и пр.

Прибыль (убытки) от чрезвычайных событий: стихийные бедствия, пожары, аварии, расходы по их предупреждению, получение страховых выплат и пр.

Далее начисляем налог на прибыль и получаем чистую прибыль предприятия. На примере Лукойла:

EBIT и EBITDA

В финансовой отчетности мы не встретим показатели EBIT и EBITDA, но среди инвесторов они очень популярны, поэтому рассмотрим и их тоже.

EBIT – это прибыль с учетом процентов, которые необходимо заплатить за пользование заемными средствами, и налогов. Она позволяет сравнивать между собой компании с разной системой налогообложения, разной долговой нагрузкой. Показывает, сколько денежных потоков генерирует компания и хватит ли средств для оплаты кредитов, выплаты налогов.

EBITDA представляет собой прибыль до вычета процентов по заемным средствам, налогов и амортизации. Получается, что от EBIT она отличается на величину амортизации. В виде формул это можно представить, как EBIT + Амортизация основных фондов и нематериальных активов. Показывает, сколько денежных потоков генерирует компания и хватит ли средств для оплаты кредитов, выплаты налогов, обслуживания своих основных фондов и нематериальных активов.

EBIT и EBITDA можно определить самостоятельно по финансовой отчетности компании или посмотреть готовые расчеты на сайтах-агрегаторах (например, smart-lab, blackterminal, conomy и др.)