Через какое время после снятия со статуса самозанятого можно снова стать самозанятым? И бесплатна ли вновь эта процедура (присвоения статуса самозанятого)?

Ответы на вопрос (3):

06.09.2021, 11:04,

Через ЛК «Мой налог» можно сняться с учета и опять встать, если нет долга по прежним налогам.

06.09.2021, 11:05,

г. Тольятти

Да хоть через минуту можете так сделать.

07.09.2021, 07:49,

г. Екатеринбург

Добрый день, в любое время; процедура бесплатная.

Как оформить самозанятость задним числом: штрафы и возможности для аренды и хобби

Могу ли я оформить самозанятость задним числом (например с сентября 2020 года) вариант есть как сдача в аренду комнаты, так и небольшая подработка в виде хобби. И еще сразу вопрос, если вдруг реально это, то как, большой штраф и тд? Я ни чего подробного в интернете не могу найти, подскажите пожалуйста. Большое спасибо, ответившим.

Возможен ли переход от самозанятого к статусу учета в ЦЗ и какова максимальная сумма пособия?

Может ли самозанятый встать на учет в ЦЗ, отказавшись от этого статуса? На какую максимальную сумму пособия может рассчитывать при этом?

Самозанятый. Часть 2. Вопросы про самозанятость

Бесплатно ли аннулировать статус самозанятого?

Знаю что удаленно можно снять с себя статус самозанятого. Каким способом можно это сделать? Я не знаю.

Переход на статус Самозанятого

Как задекларировать доходы от иностранных заказчиков за предыдущие месяцы как самозанятый в IT-сфере?

Я являюсь с этого месяца самозанятой и плачу налог на доход, полученный от иностранного заказчика в IT-сфере. Но я получала от него платежи и ранее этого месяца. Могу ли я сейчас доходы за предыдущие месяцы (например с 1 января 2021 года) задекларировать в этом месяце, уплатить по ним налог. Корректно ли будет это? Или лучше оставить как есть и платить налоги лишь на доходы поступающие в текущее время.

Источник: www.9111.ru

Способы закрыть самозанятость: как удалить через Мой налог, Госуслуги и Сбербанк онлайн

Самозанятость — это прекрасный инструмент на начальном этапе предпринимательства. Он позволяет с минимальными рисками «обкатать» профессиональную деятельность. И если бизнес не пойдет, то отменить самозанятость можно в течение нескольких минут (в отличии, например, от ИП). О том, как закрыть самозанятость физических лиц — наш сегодняшний материал.

Как закрыть самозанятость самостоятельно: пошаговая инструкция

Как закрыть самозанятость в сервисе Мой налог

Первым (и наиболее удобным) способом самостоятельно прекратить самозанятость является использование приложения «Мой налог». Рассмотрим порядок отказа от статуса через веб-версию приложения «Мой налог».

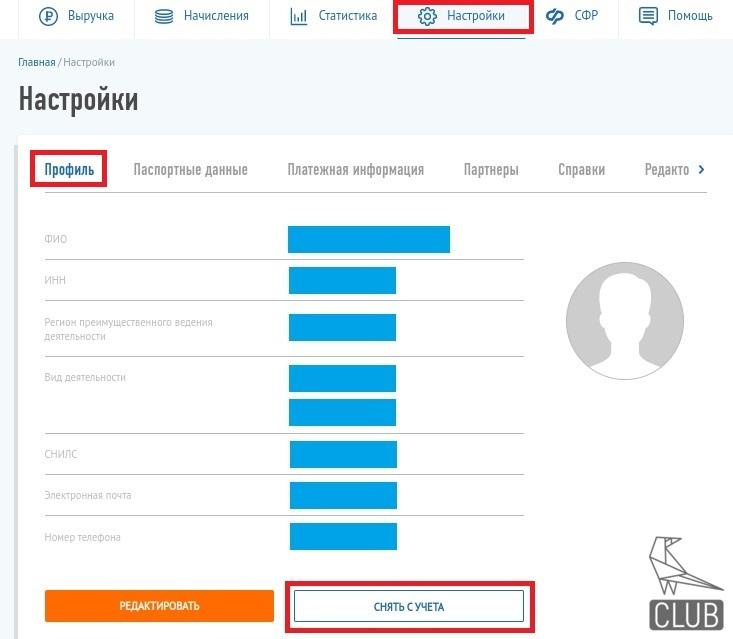

Для закрытия самозанятости необходимо войти в приложение «Мой налог» в раздел «Настройки».

После этого система перебросит на страницу, где будет отображаться профиль самозанятого. Внизу страницы необходимо нажать на кнопку «Снять с учета».

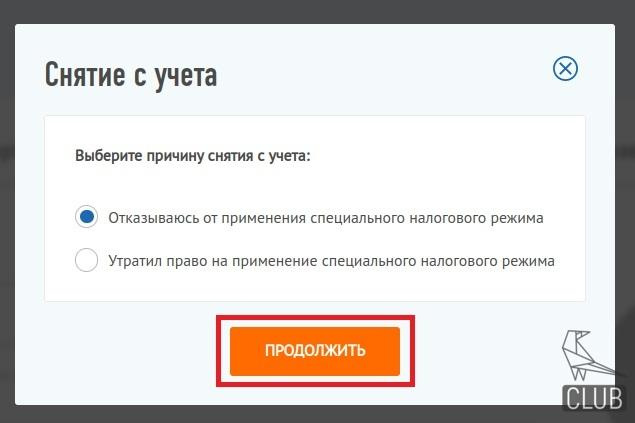

После нажатия на кнопку система предложит выбрать причину снятия с учета и подтвердить свое решение, нажав на кнопку «Продолжить».

Нужно отметить, что первой причиной является добровольный отказ от самозанятости. И нет никаких ограничений для выбора этой причины. То есть для самозанятого действует принцип, который можно озвучить примерно так: «Я просто захотел сняться с учета».

А вот вторая причина снятия с учета не является добровольной и применяется, если самозанятый утратил право на применение данного налогового режима (например, его годовой доход превысил 2,4 млн рублей).

В этом случае осознавая утрату права на применение самозанятости гражданин самостоятельно снимается с учета. В противном случае это принудительно сделает за него налоговая служба. И не исключено, что с соответствующими санкциями.

А полный перечень оснований для снятия с учета приведен в части 2 статьи 4 закона №422-ФЗ от 27.11.2018 г.

Датой снятия с учета станет дата направления в ФНС заявления о снятии с учета. После этого у пользователя останется доступ в личный кабинет «Моего налога». Но его функционал будет ограничен. Например, можно будет погасить задолженность по НПД или восстановить полный доступ, если человек решит возобновить статус самозанятого.

Для приложения «Мой налог», установленного на смартфоне, процедура аналогична. Для этого нужно перейти в меню «Профиль» и прокрутить страницу до упора вниз. Далее необходимо нажать кнопку «Сняться с учета НПД» и указать причину отказа. После этого подтвердить действие.

Как закрыть самозанятость физических лиц через Госуслуги

Чтобы сняться с учета через портал Госуслуг, необходимо выбрать «Снятие с учёта самозанятых».

Далее по аналогии с предыдущим вариантом нужно выбрать причину, по которой происходит отказ от статуса самозанятого.

После этого нужно отправить заявление в налоговую инспекцию.

Уведомление о снятии с учёта придёт в личный кабинет на портале в течение 3 рабочих дней после отправки заявления.

Как отменить самозанятость через Сбербанк онлайн

А можно ли закрыть самозанятость через Сбербанк? Да. Это возможно, используя сервис «Свое дело». Данный сервис доступен через мобильное приложение от Сбербанка. И чтобы сняться с учета через Сбербанк нужно:

- На главной странице приложения найти раздел «Свое дело» и нажав на этот раздел запустить сервис.

- Найти и нажать на кнопку «Отключить сервис».

Заявка будет рассмотрена в течение часа, а о результате пользователь узнает из пришедшего уведомления.

Когда самозанятого снимает с учета налоговая служба

Если самозанятый гражданин нарушил требования части 2 статьи 4 закона №422-ФЗ, то ФНС самостоятельно снимает такого человека с учета. Основными основаниями принудительного снятия с учета будут следующие причины:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке;

- перепродажа товаров и имущества;

- привлечение наемных сотрудников;

- работа в роли комиссионера или агента;

- получение годового дохода более 2,4 млн рублей;

- оказание курьерских услуг с собственной онлайн-кассой.

Также ФНС принудительно снимет с учета, если самозанятый будет получать доходы от деятельности, не подпадающей под обложение налогом на профессиональный доход (НПД). Например, если человек сдает нежилую недвижимость, а отчитывается об этом, как о сдаче жилья в аренду (часть 2 статьи 6 закона №422-ФЗ).

Если налоговая инспекция выявит факты нарушений, то гражданин получит уведомление о принудительном снятии с учета через приложение «Мой налог» (часть 17 статьи 4 закона №422-ФЗ).

Что нужно не забыть после снятия с учета

После снятия с учета самозанятый обязан погасить все долги по уже начисленным налогам НПД. Если этого не сделать, то придется заплатить не только сам налог, но еще и пени (а иногда — и штрафы). Причем лучше всего сначала заплатить налоги, и только потом перестать быть самозанятым.

Также самозанятому перед снятием с учета необходимо «закрыть» все действующие договоры со своими контрагентами, если таковые имеются.

Во-первых, отказ от самозанятости не аннулирует обязательств перед клиентами по уже заключенным договорам.

А, во-вторых, отказ от самозанятости влияет на налогообложение тех сумм, которые бывший самозанятый получает в качестве оплаты за свои услуги или работы.

Дело в том, что в договорах, как правило, указывается, что одной из сторон является именно самозанятый. И если на момент перечисления средств самозанятый перестал быть самозанятым, то для налоговиков он становится обычным физическим лицом. А с доходов «физиков» организации (ИП или юрлица) обязаны удерживать 13% НДФЛ. И если организация этого не сделала, то её ждут неприятности.

Кроме того, организации чаще всего вносят соответствующие нормы в договоры с самозанятыми. Согласно этих норм самозанятый обязан соблюдать свой статус на период действия договора. Либо сообщить организации о потере статуса самозанятости. В противном случае самозанятого ждет прописанный в договоре штраф.

Поэтому перед отказом от статуса самозанятого (плательщика НПД) крайне желательно выполнить все обязательства по действующим договорам.

Можно ли удалить самозанятость и потом открыть заново

После снятия с учета закон разрешает гражданам повторно вставать на учет в ФНС в качестве самозанятого (часть 11 статьи 5 закона №422-ФЗ). Однако имеются некоторые нюансы.

Если самозанятость закрыта по личному желанию человека и нет никаких нарушений для применения этого налогового режима, то сниматься и повторно вставать на учет можно хоть каждый день.

Если же имеются какие-либо нарушения или задолженность по НПД, то повторно встать на учет в качестве самозанятого можно только с момента устранения нарушений или оплаты задолженности.

Если снятие с учета произошло по инициативе ФНС за превышение порога годового дохода (доход свыше 2,4 млн рублей), то повторно встать на учет получится только с начала следующего календарного года.

Кстати, всем вставшим на учет предоставляется налоговый бонус в размере 10 тысяч рублей. Однако это не значит, что можно сняться с учета, а при повторной постановке человек снова получит 10 тысяч рублей бонуса. При повторной постановке на учет будет учитываться только ещё неизрасходованная сумма бонуса. И если бонус ранее был израсходован, то он повторно начислен не будет.

Нужно ли закрывать самозанятость при открытии ИП

Весьма интересен вопрос о том, нужно ли закрывать самозанятость при регистрации ИП (о разнице статусов можно прочесть тут). Дело в том, что если самозанятый решил заняться деятельностью, которая не попадает под самозанятость (например, человек решил перепродавать товары), то по закону ему нужно открыть ИП.

Если самозанятый подает заявление на регистрацию ИП, то ФНС оставит действующим налоговый режим НПД. То есть официально зарегистрированный предприниматель станет ИП на НПД со всеми ограничениями, как и у самозанятого.

Если же цель человека открыть ИП с другим налоговым режимом (например, УСН), то сначала придется отказаться от самозанятости, и только потом регистрировать ИП.

FAQ

⁉️ Что будет если открыть самозанятость и не пользоваться?

Краткий ответ: ничего не будет. Дело в том, что если человек встал на учет, но не ведет предпринимательскую деятельность, то он не получает дохода. А значит, платить налог на профессиональный доход не с чего. Поэтому при отсутствии дохода можно открывать самозанятость и ни о чем не волноваться.

Однако как только человек получит какой-либо доход от профессиональной деятельности, то его нужно сразу же внести в «Мой налог». А после того, как ФНС начислит налог — своевременно его уплатить. И не стоит думать, что ФНС не узнает о полученном доходе — контрольные закупки никто не отменял…

Единственный вариант когда самозанятость придется закрыть (даже если ей не пользоваться) — если человек стал муниципальным или государственным служащим. В этом случае самозанятость госслужащего может стать предметом разбирательства из-за возможных коррупционных составляющих.

Видео

Больше полезных статей для самозанятых граждан:

- Можно ли участвовать в процедуре госзакупок;

- Как получить справку о доходах;

- Особенности процедуры банкротства;

- Возможно ли зарегистрировать товарный знак;

- Разрешено ли открывать расчетные счета для бизнеса;

- Нужно ли платить НДС;

- Как правильно выставить счет на оплату;

- Обзор сервисов интернет-эквайринга для самозанятых;

- Примеры коммерческих предложений для бизнеса;

- Как и где сделать электронную подпись;

- Нужно ли использовать электронный документооборот;

- Можно ли сотрудничать между собой — правила заключения договора.

Источник: sorokin.club

Причина снятия с учета самозанятый что выбрать

- Вы здесь:

- Защита Прав

- Трудовое право

- Защита трудовых прав

- Трудовое право

- Право на предпринимательство

- Право на самозанятость. Права самозанятых граждан

- Постановка на учет и снятие с учета в налоговых органах самозанятых — плательщиков НПД

Постановка на учет и снятие с учета в налоговых органах самозанятых — плательщиков НПД

- самозанятые

- налог для самозанятых

- налог на профессиональный доход

- 422 фз

- специальный налоговый режим

- НПД

- налогообложение самозанятых

- режим НПД

- учет самозанятых

Постановка на учет в налоговых органах самозанятых — плательщиков НПД

Постановка на учет в налоговых органах самозанятых — плательщиков НПД

Самозанятые граждане, в том числе индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим — налог на профессиональный доход (НПД), обязаны:

- встать на учет в налоговом органе

- в качестве налогоплательщика налога на профессиональный доход (НПД).

Встать на учет в налоговом органе в качестве налогоплательщика НПД самозанятые граждане могут одним из следующих способов:

| Способ представления самозанятыми документов (сведений, информации) | Перечень документов, представляемых самозанятыми | ||

| заявление | копия паспорта | фотография | |

| Посетив налоговый орган лично | + | + | + |

| Через личный кабинет налогоплательщика на сайте ФНС | + | — | — |

| Через мобильное приложение «Мой налог» | + | + | + |

| Через уполномоченный банк | + | + | — |

статья 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

Постановка на учет в налоговом органе в качестве налогоплательщиков НПД граждан других государств — членов ЕАЭС:

- осуществляется налоговым органом на основании заявления о постановке на учет через личный кабинет налогоплательщика.

ч. 3 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

Заявление через уполномоченный банк представляется с применением усиленной квалифицированной электронной подписи кредитной организации.

Представление самозанятыми документов через мобильное приложение «Мой налог»

Взаимодействие между налоговым органом и налогоплательщиком НПД осуществляется:

- с помощью мобильного приложения «Мой налог»,

- устанавливаемого на компьютерное устройство (мобильный телефон, смартфон или компьютер, включая планшет).

ч. 1 статьи 3 «Мобильное приложение «Мой налог»» Федерального закона от 27.11.2018 № 422-ФЗ

Порядок использования мобильного приложения «Мой налог»:

- размещается в сети «Интернет» на официальном сайте ФНС России для самозанятых npd.nalog.ru.

ч. 2 статьи 3 «Мобильное приложение «Мой налог»» Федерального закона от 27.11.2018 № 422-ФЗ

С помощью мобильного приложения «Мой налог» производится:

- постановка на учет/снятие с учета самозанятого в качества налогоплательщика НПД;

- передача самозанятыми чеков покупателям;

- уплата самозанятыми налога на профессиональный доход (НПД).

Датой представления (получения) самозанятыми, применяющими специальный налоговый режим НПД, документов (информации), сведений считается:

- дата их получения (направления) налоговым органом

ч. 7 статьи 3 «Мобильное приложение «Мой налог»» Федерального закона от 27.11.2018 № 422-ФЗ

Документы (информация), сведения, направленные налоговым органом самозанятому, применяющему НПД:

- через мобильное приложение «Мой налог»,

- уполномоченного оператора электронной площадки и/или

- уполномоченную кредитную организацию,

на бумажном носителе по почте не направляются.

ч. 8 статьи 3 «Мобильное приложение «Мой налог»» Федерального закона от 27.11.2018 № 422-ФЗ

С использованием мобильного приложения «Мой налог» формируются:

- заявление о постановке самозанятого на учет в качестве плательщика НПД,

- сведения из паспорта гражданина РФ,

- фотография самозанятого.

Датой постановки на учет самозанятого в качестве налогоплательщика НПД является:

- дата направления в налоговый орган соответствующего заявления.

ч. 10 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

При наличии определенных указанных в Федеральном законе от 27.11.2018 № 422-ФЗ обстоятельств:

- налоговый орган может отказать в постановке на учет в качестве плательщика НПД,

- о чем уведомит самозанятого через мобильное приложение «Мой налог».

части 6 — 8 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

В таблице приведены причины отказа в постановке самозанятого на учет в качестве плательщика НПД и сроки направления уведомления об отказе:

| Причина отказа в постановке самозанятого на учет в качестве плательщика НПД | Срок уведомления об отказе в постановке самозанятого на учет в качестве плательщика НПД |

| между представленными физическим лицом документами (информацией, сведениями) имеются противоречия | не позднее дня направления заявления о постановке на учет |

| документы (информация, сведения), представленные физическим лицом, не соответствуют сведениям, имеющимся у налогового органа | не позднее шести дней, следующих за днем направления заявления о постановке на учет |

| налоговым органом установлен факт несоответствия физического лица требованиям, установленным для применения НПД | не позднее дня, следующего за днем направления заявления о постановке на учет |

Если перечисленные причины отказа в постановке самозанятого на учет в качестве плательщика НПД не выявлены:

- то налоговый орган в течение одного дня осуществляет постановку на учет самозанятого в качестве налогоплательщика НПД,

- о чем уведомляет его через мобильное приложение «Мой налог».

ч. 9 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

Снятие с учета в налоговых органах самозанятых — плательщиков НПД

Если налогоплательщик НПД:

- решил отказаться от применения специального налогового режима НПД для самозанятых либо

- прекратил удовлетворять требованиям, предусмотренным ч. 2 статьи 4 «Налогоплательщики налога на профессиональный доход» Федерального закона от 27.11.2018 № 422-ФЗ,

то он подлежит снятию с учета в налоговом органе. Для этого в налоговый орган через мобильное приложение «Мой налог» необходимо представить заявление о снятии самозанятого с учета.

ч. 12 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

При наличии у налогового органа информации:

- об утрате налогоплательщиком НПД права на применение специального налогового режима НПД или

- о его несоответствии требованиям ч. 2 статьи 4 «Налогоплательщики налога на профессиональный доход» Федерального закона от 27.11.2018 № 422-ФЗ

снятие самозанятого с учета в налоговом органе осуществляется по инициативе налогового органа при отсутствии заявления налогоплательщика НПД о снятии с учета.

Датой снятия самозанятого с учета в качестве налогоплательщика НПД является:

- дата направления самозанятым в налоговый орган заявления о снятии с учета в качестве плательщика НПД;

ч. 13 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

- о снятии с учета самозанятого в качестве плательщика НПД налоговый орган уведомляет его через мобильное приложение «Мой налог» не позднее дня, следующего за днем направления заявления о снятии с учета.

ч. 14 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

Самозанятый после снятия с учета в налоговом органе в качестве плательщика НПД вправе:

- повторно встать на учет в качестве налогоплательщика НПД

- при отсутствии у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

ч. 11 статьи 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ

Источник: moiprava.info