Почему банки отказывают в кредите индивидуальным предпринимателям – вопрос не праздный для начинающего бизнесмена. Каковы причины отказа, и как повысить шансы на получение займа – читайте далее в статье.

Индивидуальные предприниматели (ИП) – особая категория потенциальных заемщиков. Их статус позволяет получать кредиты и в качестве физического лица – обычного гражданина, и в качестве предпринимателя – корпоративного клиента в контексте часто используемой банками градации заемщиков. ИП постоянно пользуются такой возможностью, правда, с переменных успехом.

Главные причины отказов в кредите ИП

Совмещение в индивидуальном предпринимателе прав, интересов и обязанностей как физического лица, так и представителя бизнеса накладывает особый отпечаток на рассмотрение банками уровня рисков при кредитовании ИП. О каком бы кредите не шла речь – потребительском, ипотеке, автокредитовании или бизнес-кредите – текущее и будущее финансовое положение заемщика-предпринимателя анализируется и оценивается банками в подавляющем большинстве случаев по его предпринимательской деятельности. Слишком мало людей, которые, имея статус ИП, работают еще и по трудовому договору, что позволило бы принять во внимание и этот постоянный источник стабильного дохода.

Стоит ли брать кредит для бизнеса? ТОП причин ЗА и ПРОТИВ. Гусейн Иманов.

Среди часто упоминаемых представителями банковской сферы причин неохотного кредитования ИП называются следующие:

- Слишком небольшой период предпринимательской деятельности или только ее начало. По этой причине вероятность отказа в кредитовании очень велика. Во-первых, предоставить подтверждение своих регулярных доходов ИП не может – их пока просто нет. Во-вторых, именно на начальном этапе, в течение первых 1-2 года, с рынка исчезает большинство предпринимателей-новичков, так и не сумевших закрепиться в бизнесе. Кроме того, за кредитом на старте предприниматели приходят именно для того, чтобы профинансировать бизнес. В этом случае риск невозврата средств очень высок, да и требуется некоторое время на получение первой прибыли.

- Когда предприниматель подает заявку на потребительский кредит как физическое лицо всегда возникают подозрения, что на самом деле средства будут вложены в бизнес. Проверить это невозможно, приходится верить на слово. И уж, конечно, сам предприниматель не скажет о своих истинных намерений, разве что проговорится по незнанию. С точки зрения рискованности потребительского и бизнес-кредитования – разницы особой нет, ведь ИП в любом случае будет отвечать по долгам своим личным имуществом. Но сам факт такого своеобразного обмана, пусть и на уровне догадок и подозрений, идет в разрез с самооценкой банка как солидного кредитного учреждения.

- В сравнении с юридическим лицом и обычным гражданином индивидуальный предприниматель оценивается как клиент наименее надежный. В современных реалиях такой подход продиктован в большей степени стереотипностью мышления. Логики здесь искать не стоит. Разориться у ИП шансов не больше и не меньше, чем у любой компании – всякое бывает. Физическое лицо тоже может быть уволено и остаться без средств к существованию уже завтра. Но в отличие от этих двух категорий заемщиков взыскание долга с ИП можно обратить и на личное имущество, и на бизнес-активы, тем более, что все это будет представлять единую имущественную массу.

- Проверить реальное финансовое положение ИП очень сложно. В этом есть доля правды. Обычно предприниматели могут предоставить в банк в подтверждение своего уровня дохода только декларацию. Но она даст сведения за предыдущий год, а каковая ситуация сейчас – она не скажет. Финансовая отчетность у ИП минимальна, а многие и вовсе не ведут бухучет, учитывая, что закон это позволяет.

- Индивидуальные предприниматели довольно-таки редко могут предоставить серьезное обеспечение. В этом аспекте они мало чем отличаются от физических лиц, а риски все-таки выше.

- ИП – не очень выгодные клиенты для банка. Большие суммы они не берут, обычно в пределах кредитов физических лиц, но проводить с ними работу приходится как с юридическими лицами, что увеличивает затраты.

Что повышает шансы на кредит

Ни одна из вышеназванных причин не влечет 100% отказ в кредитовании ИП. Многие банки и вовсе последнее время активно развивают систему кредитования микро и малого бизнеса, видя в ИП возможность расширения клиентской базы.

Как ИП получить кредит

Серьезно повышают шансы на одобрение заявки:

- участие ИП в программе господдержки (сейчас их очень много), что позволит, среди прочего, получить кредит на выгодных условиях;

- подтверждение достаточного для получения запрошенной суммы уровня дохода;

- готовность предоставить хорошее обеспечение – поручительство или залог;

- продуманный бизнес-план (если с подготовкой есть трудности, можно воспользоваться услугами специалистов или адаптировать типовой вариант под специфику своего бизнеса);

- открытие в банке-кредиторе расчетного счета и (или) использование других услуг банка (своим клиентам доверия больше);

- отсутствие долгов по налогам и другим платежам.

Если кредит берется на бизнес-цели для начала стоит ознакомиться именно с такими программами. Зачастую они бывают более привлекательными по условиям, чем кредиты для физических лиц, и позволяют воспользоваться господдержкой. Но ничто не мешает обратиться и за потребительским кредитом, правда, придется предоставить декларацию о доходах и обосновать получение денежных средств личными целями.

Источник: urlaw03.ru

Почему бизнесу отказывают в кредите

У каждого банка свои правила выдачи кредитов. В одном банке вам могут отказать, даже если вы сделали всё правильно, а другой охотнее выдаст вам нужную сумму. Вместе с финансовым директором Софьей Бурцевой разобрались, в каких случаях стоит брать заёмные средства, а когда нет, и по каким причинам банки отказывают предпринимателям.

Время чтения 9 мин

Поделиться

Когда стоит брать кредит, а когда нет

Есть ситуации, когда кредиты оправданы. Например, если вы берёте их на развитие бизнеса с пониманием, что этот бизнес прибыльный. Тогда его развитие будет растить прибыль, а не убыток, и чем больше вы вложитесь, тем выше вероятность получить от этого выгоду. Однако бывают ситуации, когда заёмные средства лучше не брать. Разберёмся, когда они нужны, а когда нет.

На что стоит взять:

- развитие бизнеса: расширение производственных мощностей, ассортимента;

- привлечение компетентных специалистов;

- обновление основного фонда: ремонт, оборудование, автопарк;

- закупку товара;

- маркетинг: рекламу, выставки;

- участие в тендерах.

А вот на закрытие другого кредита, премии и дивиденды займ лучше не брать. Экономически это нецелесообразно. Взяв кредитные средства для погашения другого кредита или выплаты премий, заёмщик загонит себя в ещё большие долги.

Часто бизнес привлекает кредитные средства для погашения кассового разрыва. Так можно делать, но есть нюансы. Разберёмся, какие.

Стоит ли брать кредит на погашение кассового разрыва

Кассовый разрыв — это когда не хватает денег на расчётном счёте на ежедневные расходы бизнеса. Например, на закупку сырья, пополнение складских остатков, аренду, коммуналку. Взять деньги в банке в таком случае можно, но сначала вам нужно разобраться в причинах кассового разрыва, а для этого — изучить Отчёт о прибылях и убытках (ОПиУ). Он покажет, есть прибыль у бизнеса или он убыточен. Рассмотрим оба варианта.

Прибыль есть

В таком случае кассовый разрыв носит технический характер. Он возникает потому, что на момент, когда надо платить по счетам, денег не хватает. А к тому моменту, когда средства наконец-то поступили на счёт, срок оплаты уже прошёл.

Например, сегодня нужно оплатить аренду офиса, а денег на это нет — оплаты от клиентов поступят только через неделю. То есть, технически денег нет, но есть обязанность клиентов заплатить.

Вы видите чистую прибыль в ОПиУ, но по факту деньги «застревают» в дебиторке и долго не доходят до счетов. В таком случае кредит взять можно — вы сможете вернуть его банку, когда клиент вам заплатит.

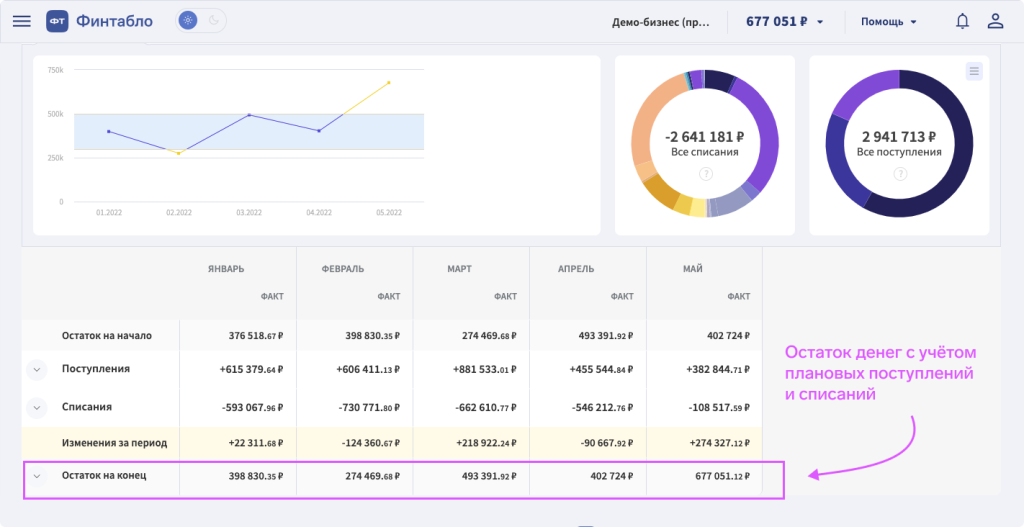

Платёжный календарь покажет, в какой момент может возникнуть кассовый разрыв. В нём указаны даты плановых списаний и поступлений, например, платежей за аренду, налогов, выплаты зарплат.

Платёжный календарь в Финтабло

Если ожидается платёж, но на расчётном счету не хватит денег, отчёт покажет предупреждение: в какой день и на каком счету деньги кончатся.

Платёжный календарь предупреждает, что на счёте не хватит средств 3 января

Как в креативном агентстве избегают кассовых разрывов

Объясняем, какие инструменты учёта помогают избежать кассовых разрывов при длинных сделках.

Прибыли нет

Кассовый разрыв может быть системным. То есть средств не хватает, потому что бизнес убыточный. Здесь нужно разобраться, сезонное это явление или постоянное.

Сезонно. Если бизнес несёт убытки только в определённые месяцы, то нужно смотреть прибыль бизнеса по году или по кварталу. Хватит ли её, чтобы пережить период несезона?

Если бизнес теряет деньги только от деятельности в несезон, а в течение года — прибыльный, можно привлекать кредитные средства. Когда несезон закончится и снова появится прибыль, бизнес сможет погасить долг перед банком. Но лучше, если в компании появится резервный фонд для таких случаев: в хорошие месяцы вы будете откладывать туда часть своей прибыли, а в плохие — покрывать из этих средств постоянные расходы без необходимости занимать деньги.

Постоянно. Если убыток возникает не по причине сезонности, значит бизнес в целом убыточный и нужно принимать решения по изменению бизнес-модели. Например, снизить себестоимость продукции, повысить цены, сократить постоянные расходы, отказаться от убыточных направлений. Проанализируйте расходы и найдите основную причину убытка.

В этой ситуации деньги на покрытие кассового разрыва не помогут избавиться от убытка, разве что продержаться на плаву какое-то время. И за это время нужно успеть вывести бизнес из убытка в прибыль.

На покрытие кассового разрыва также берут овердрафт и возобновляемую кредитную линию (ВКЛ).

Овердрафт — это форма краткосрочного кредитования расчетного счета. Овердрафт позволяет расходовать кредитные деньги, когда не хватает своих, без необходимости что-то делать для получения кредита.

Выглядит это так, будто у вас всегда есть резерв на счете, которым можно пользоваться, когда не хватает денег. По мере поступления денег от клиентов этот резерв автоматически пополняется, то есть с расчетного счета деньги списываются для погашения задолженности по овердрафту.

Например, вам открыли овердрафт на 1 миллион рублей. Вам не хватило на расходы 700 000 рублей и вы взяли эту сумму. Доступный лимит овердрафта у вас будет теперь 300 000 рублей. По мере поступления денег на р/с они будут списываться автоматически в счет погашения задолженности по овердрафту и ваш лимит будет увеличиваться на сумму погашенной задолженности.

Что важно запомнить

Если прибыль есть, и нет кассового разрыва — бизнес готов к масштабированию. Можно взять деньги на развитие и увеличивать доход.

Диагностика финансов вашего бизнеса за 60 минут онлайн-встречи

Запишитесь на встречу с финдиректором, чтобы узнать, теряете ли вы деньги из-за пробелов в финучёте.

Записаться на встречу

Количество бесплатных мест ограничено

Источник: fintablo.ru

Кредиты для ИП: почему банки их так неохотно выдают, и какие есть альтернативы?

Любому бизнесу нужны деньги на развитие, и малый бизнес – не исключение. Предприниматели создают рабочие места, платят налоги и создают добавленную стоимость для экономики. Но вот для банков они по-прежнему остаются не очень надежными клиентами – получить кредит для ИП порой сложнее, чем для него же как для физлица. Почему так происходит, как банки кредитуют малый бизнес и какие существуют альтернативы бизнес-кредитам?

Почему кредит для ИП – это проблема?

Российские банки продолжают наращивать розничный кредитный портфель – физическим лицам выдано около 21 триллиона рублей кредитов (примерно соответствует годовому объему федерального бюджета). Однако в то же время индивидуальные предприниматели получили кредитов лишь на 681 миллиард – более чем в 30 раз меньше, чем просто частные заемщики.

Нельзя сказать, что банки не готовы кредитовать бизнес – по данным на 1 мая 2021 года, нефинансовые организации (то есть, не государственные компании и не банки) получили кредитов на 39,5 триллиона рублей – почти вдвое больше, чем физлица. Но вот только ИП почему-то стабильно не получают кредиты (о самозанятых говорить не приходится вообще).

Скорее всего, часть кредитов, выданных физлицам, по факту получили ИП – но не как предприниматели, а как частные лица. При этом в России ИП очень много, более 3 миллионов (хотя до пандемии было почти 4 миллиона), и они обеспечивают работой почти 7 миллионов человек. Это подтверждают и условия кредитования в разных банках – потребительские кредиты обычно могут получить исключительно те, кто работает по найму и может предоставить справку по форме 2-НДФЛ, а для ИП выдвигается большой перечень документов.

Так почему же предприниматели и кредиты – это настолько несовместимые понятия в России? Причин здесь несколько, но все сводится примерно к одному и тому же:

Резюмируя: ИП для банков – слишком рискованные клиенты. У них абсолютно негарантированные доходы, масса внешних рисков, мало помощи от государства и вообще предпринимательская деятельность предполагает возможность разориться. Поэтому банкам проще вообще отказывать таким клиентам, выдавая кредиты более надежным клиентам из числа наемных работников – возможно, даже работающим на тех же ИП.

Что нужно, чтобы оформить кредит для ИП?

Для обычного заемщика получить обычный нецелевой кредит обычно не так уж сложно – нужно предоставить паспорт и документ о доходах (и то, необязательно), а если заемщик получает зарплату на карту банка, то будет достаточно лишь паспорта для любой суммы кредита.

Предпринимателю, чтобы оформить кредит, нужно соответствовать достаточно жестким условиям, а также принести внушительный пакет документов. Как рассказала нам Елена Баранова из проекта «Цифровой банк для предпринимателей METIB» Металлинвестбанка, даже минимальный пакет документов для ИП включает в себя:

Чем выше сумма кредита, которую запрашивает предприниматель, тем больший пакет документов потребуется от него. Более того, от итогов оценки ИП зависит и процентная ставка по кредиту – как говорит Елена Баранова, она может колебаться от 8% до 15% годовых.

Кроме собственно документов, банк обязательно выдвигает определенные условия для предпринимателей. Например, представитель Металлинвестбанка говорит, что заемщик должен иметь стабильный и прибыльный бизнес, не иметь долгов перед бюджетом и обладать хорошей кредитной историей. Иван Лонкин из СДМ-Банка рассказал о таких требованиях к предпринимателям-заемщикам:

Кстати, банк может выдать кредит и ИП-новичку, открытому менее года назад и имеющему пока нулевую отчетность, говорит Оксана Васильева из Финансового университета. По ее словам, это может и не стать препятствием для кредита, если ИП предоставит первичную документацию, аудиторское заключение и самостоятельно сделанные расчеты по анализу деятельности. Но лучше, конечно, привести поручителя – это сразу заметно поднимет шансы предпринимателя на одобрение кредита.

Наталья Оганова из Финансового университета дает еще один совет – идти за кредитом в тот банк, где открыт расчетный счет предпринимателя, в этом случае условия будут самыми выгодными (насколько выгодными они могут быть в этой ситуации).

Что касается непосредственно условий кредитования, иногда они даже выгоднее, чем нецелевые кредиты для частных лиц. Опрошенные нами эксперты рассказали о таких параметрах бизнес-кредитов:

Однако главный минус предпринимательских кредитов – гораздо более низкие шансы на одобрение по сравнению с обычными нецелевыми кредитами. Предприниматели часто жалуются, что получают по заявкам либо отказы либо совершенно неадекватные условия – и в итоге оформляют кредиты как обычные частные лица (что выходит даже дешевле).

Могут ли помочь госпрограммы для ИП?

Несмотря на все риски и неопределенность, кредитовать малый бизнес – в интересах государства. С точки зрения налогов и вклада в ВВП российские предприниматели пока не играют ощутимой роли, но они трудоустраивают миллионы человек (вместе с самими ИП это около 10 миллионов человек – каждый 7-й занятый в экономике России). Государство, понимая важность развития малого бизнеса, неоднократно пыталось запустить программы кредитования, но каждый раз находятся какие-то проблемы.

Наверное, самой известной программой стали кредиты под 2% годовых, которые банки раздавали предпринимателям в период пандемии год назад. Главная особенность этих кредитов – их можно не отдавать обратно, если предприниматель сохранит в штате как минимум 90% работников, которые у него работали на момент начала кризиса. На эту программу, говорит Иван Лонкин, приходится около 85% всех «предпринимательских» кредитов с участием государства.

С 9 марта по 1 июля действовала новая программа – так называемая «ФОТ 3.0», по которой предприниматели получали кредиты с господдержкой на таких условиях:

Программу хотели продлить и дальше, но в итоге такого решения принято не было – и сейчас оформить кредит по «ФОТ 3.0» уже нельзя.

Однако можно оформить кредит ИП может и по одной из других программ. Одной из основных считается программа льготных кредитов, запущенная в рамках национального проекта в феврале 2019 года. Изначально кредиты выдавались под 8,5% годовых и получить их могли предприниматели, работающие в одной из приоритетных отраслей экономики – например, в сельском хозяйстве, здравоохранении, образовании, промышленности или в туризме.

Власти планировали выдать таких кредитов на 2,4 триллиона рублей за два года, но по факту выдали около 1,6 триллиона. И из-за низкой востребованности с 2021 года ставку по таким кредитам снизили до 7% годовых (максимально ставка рассчитывается как ключевая ставка плюс 2,75 пункта – то есть, сейчас это 8,25% годовых.

Кредит можно пустить на пополнение оборотных средств (от 500 тысяч до 500 миллионов рублей, срок до 3 лет), на инвестиции (до 2 миллиардов рублей и 10 лет) или на рефинансирование старых кредитов.

Отдельно есть госпрограмма для микропредприятий или самозанятых (под ставки от 10% годовых), а также программы, реализуемые через государственные МФО в регионах (по ставке от 0,5 до 2,5 ключевой ставки Банка России).

Однако стоит учитывать, что и в этом случае предпринимателя будут оценивать как заемщика – он должен не иметь задолженности по налогам, состоять в реестре МСП, а также не иметь долгов по зарплатам и ранее взятым кредитам. Соответственно, шансы получить отказ есть – даже если кредит выдается по госпрограмме.

Альтернатива – обычный потребительский кредит?

Многие предприниматели жалуются на парадоксальную ситуацию – банк отказывает в кредите как для ИП, при этом без лишних проблем согласовывает этому де клиенту потребительский нецелевой кредит. Или одобряет оба кредита, но по «предпринимательскому» устанавливает более высокую процентную ставку.

Увы, это не ошибка – просто скоринговые системы банков лучше настроены под кредитование обычных клиентов-физлиц, а с предпринимательскими кредитами многие просто не хотят связываться.

Правда, если верить официальным условиям банков, потребительский кредит для ИП тоже не так просто получить. Как правило, банк запросит налоговую декларацию и любые другие данные, подтверждающие доход. Но в некоторых случаях банк готов выдать кредит, просто оценив обороты по счетам своего клиента-ИП. Другими словами, если у клиента по расчетному счету проходят операции на крупные суммы, банк автоматически посчитает такого клиента достаточно надежным, чтобы выдать ему кредит наличными или кредитную карту – но не для того, чтобы выдать кредит на развитие бизнеса.

Но чаще всего ИП вынуждены оформлять кредиты на себя (как на обычное физлицо), а часто – еще и под залог недвижимого имущества. Как рассказал нам Иван Лонкин, эта ситуация достаточно рискованная для клиента – особенно если такой кредит берется на развитие нового бизнеса (ведь еще неизвестно, когда и как заработает бизнес, а долг отдавать уже нужно).

Еще более рискованный выбор, считает эксперт – это кредит, полученный от частного инвестора (ведь банки новым ИП кредиты дают неохотно). Такие кредиты могут быть более дорогими, а в случае неудачи инвестор обратится в суд и отсудит всю сумму займа.

Тем не менее, вариант с потребительским кредитом – не худший из возможных (потому что худший – это микрозайм). Надежный клиент с высокими оборотами по счету может претендовать на низкую процентную ставку, и если эта ставка ниже, чем предприниматель ожидает рентабельность от своего бизнеса, в таком кредите нет ничего плохого.

То же касается и кредитной карты – например, некоторые банки разрешают даже снимать наличные без комиссии и включают по ним льготный период. За это время предприниматель успеет «провернуть» деньги (если берет их для финансирования оборотных средств) и вернуть банку, на заплатив ни копейки в виде процентов.

В любом случае нужен грамотный просчет всех возможностей – но пока банки не готовы давать хорошие условия ИП, они будут вынуждены пользоваться кредитами как простые граждане.

Эксклюзивные комментарии экспертов издания «Банки Сегодня» по теме статьи

«В 2021 году, как и ранее, взять кредит на открытие бизнеса крайне сложно»

Статистика говорит о том, что большинство начинающих предпринимателей сворачивают бизнес в течение первого года, поэтому банки крайне неохотно работают с такими заемщиками. Тем не менее, даже для начинающих предпринимателей есть разные варианты финансирования: государственные программы финансирования стартапов, потребительские кредиты или кредиты под залог недвижимости, есть программы лизинга и т.п. Что касается кредитов на ведение бизнеса, то для успешно работающих предпринимателей есть масса возможностей для получения финансирования на развитие бизнеса: от пополнения оборотных средств до инвестиционных кредитов.

Условия кредитования и требования к заемщикам банки устанавливают самостоятельно и, как правило, они зависят от целей кредитования, суммы и сроков, вида кредитного продукта и еще целого ряда параметров.

Основные требования к заемщикам – это наличие стабильного прибыльного бизнеса, отсутствие задолженностей перед бюджетом и хорошая кредитная история. Большое значение имеет также срок деятельности компании, отсутствие арбитражных разбирательств и исполнительных производств. Заемщику необходимо быть максимально открытым и прозрачным для банка. Важно показать банку, что бизнес работает стабильно и не имеет «подводных камней».

Чтобы оценить финансовое положение и кредитоспособность клиента, банки всегда запрашивают документы, подтверждающие ведение бизнеса. В минимальный пакет документов для подачи входит паспорт, свидетельство о постановке на налоговый учет (ИНН) и о регистрации в ЕГРИП/ЕГРЮЛ, финансовая отчетность (для подтверждения дохода) и лицензия, если вид бизнеса ее требует. Если ИП находится на режиме ОСНО или УСН, свою состоятельность (доходы) можно подтвердить соответствующими декларациями. При патентной системе налогообложения банк может запросить книгу учета реальных доходов. ИП, находящемся на общем и упрощенном налоговом режиме, кредитоваться на развитие бизнеса будет проще.

Помимо уставных и финансовых документов, банк может запросить выписки по расчетным счетам, договоры аренды помещения, договоры с основными контрагентами и т.д. Чем выше запрашиваемая сумма кредита, тем более детально банк будет анализировать бизнес потенциального клиента.

От итогов оценки может зависеть и ставка по кредиту. В среднем ставки по кредиту сейчас могут находиться в диапазоне от 8 до 15% годовых.

Также есть ряд государственных программ, направленных на субсидирование ставки по кредитам или на предоставление банкам гарантий возврата кредитов. Эти инструменты могут использоваться для улучшения условий по кредитам.

Шансы получить кредит повышаются, если предприниматели обращаются сразу в несколько банков, т.к. в силу различий в кредитной политике отказ в одном банке не означает автоматический отказ во всех.

Елена Баранова, ПАО АКБ «Металлинвестбанк»

Высокая конкуренция среди банков — главный помощник ИП в получении кредита

Вопросы кредитования малого и среднего бизнеса, по сравнению с крупным бизнесом, как это ни парадоксально выглядит, стоят намного острее и сложнее в настоящее время.

С одной стороны, во всю шагает пандемия коронавируса со всеми присущими ей ограничениями, с другой стороны, бизнес хочет в этот переходный период получить новые возможности для развития, что весьма похвально.

С другой стороны, в банковском секторе остались только крупные игроки, которые не намерены портить отношения с регулятором банковской деятельности ЦБ, а потому открывать кредитные линии по неподтвержденным кредитам никто не будет.

Тем не менее, конкуренция между банками существует, клиентов надо привлекать на свою сторону. Поэтому в ходу индивидуальный подход к каждому клиенту.

Первое, что делают банки, это заманивают организации к себе весьма выгодными предложениями об открытии счета. Думаю, директорам и бухгалтерам всех без исключения компаний поступают подобные звонки. Даже на стадии регистрации юридического лица.

Второе, это взаимодействие с клиентом при ведении бизнеса. Если компания вызывает у банка доверие, да-да, именно так, то вам сделают предложение, от которого вы не сможете отказаться. Согласуют процент по кредиту только для вас.

Третье, сбор документов. Перечень требуемых документов есть на сайте каждого банка. Нужно ВСЕ.

Новичку придется гораздо сложнее: ему понадобится время, чтобы наработать хорошую репутацию в деловой среде. Поэтому молодым компаниям для получения кредита рекомендуется обращаться именно в тот банк, в котором открыт расчетный счет. Есть большая вероятность, что вы получите выгодное предложение. Ну…., насколько кредит вообще может быть выгодным.

Далее, вам желательно попасть под льготное кредитование с учетом всех специальных норм права, которые сейчас так щедро раздает и законодательная, и исполнительная власть. Что нужно сделать для этого:

Самое важное, это понимать на стадии получения кредита, что ответственность за неисполнение данного кредитного обязательства несут теперь не только сами юридические лица, но и учредители и директора компаний, и даже совет директоров и общее собрание акционеров, если их решением нанесен ущерб деятельности общества.

Таковы тенденции современного права.

И еще одно главное условие при получении кредита, это наличие залогового имущества. Особенно это важно ИП, так как они отвечают по долгам своим личным имуществом.

Таким образом, помним, что банки – это коммерческие организации, и им надо непременно зарабатывать на выдаче кредитов, а поскольку регулятор не одобряет неподтвержденных кредитов, то весь груз ложится на плечи заемщика-предпринимателя.

Оганова Наталья, ФУ при Правительстве РФ

Источник: freeaboutfinance.com