Цель статьи: показать как Риск влияет на решения при проектировании новых продуктов и на продакт-менеджеров в целом.

Что такое риск в создание продукта?

Представьте, что вам поставлена задача стейкхолдером создать новый продукт «с чистого листа», допустим, для сферы аптек по доставке и покупке лекарств. При этом вы можете без оглядки выбрать любой способ реализации, выбрать любую бизнес-модель, и у вас даже есть примеры или догадки, что другие бизнес-модели и способы вполне могут быть более успешны.

В результате перед вами встает выбор: сделать что-то новое с негарантированным или слабо гарантированным результатом, но с большим выигрышем, или сделать такой же точно продукт, как уже на рынке.

Вам может показаться, что для продакт-менеджера ответ очевиден — он выберет первый вариант и будет стараться делать так же, как и все.

Почему же выбор такой будет верным?

Бизнес-модель агрегаторов такси: риски для конкуренции

Проблема, а точнее ответ, лежит в понятии риска, аппетита к риску и влиянии риска при принятии решений. Риск в данном случае не является отрицательной стороной, а выступает мерой неопределенности результата, даже правильной, дисперсией или распределением между удачей и провалом. Иными словами, риск в принятии решения — это мера отклонения от известного ранее состояния.

По сути, в приведенном примере все примеры для продакт-менеджера следующим образом:

- Сделать так же как все с более-менее известным результатом.

- Сделать по другому с неизвестным результатом, но с большей мерой успеха или неудачи.

В такой ситуации менеджер будет действовать рационально и пытаться избежать неопределенности. Это вполне логично, так как позволяет избежать важного страха — страха неизвестности. На этот счет есть много различных исследований, которые мы оставим за рамками данного материала.

Почему многие продукты будут посредственными?

«Самая большая глупость — это делать тоже самое и надеяться на другой результат.»

Альберт Эйнштейн

Довольно много различных компаний пропагандируют, что приветствуют культуру предпринимательства и создания инноваций. Тогда возникает вопрос: почему так много и так часто продакт-менеджеры делают очень похожие решения? Почему многие продукты похожи один на другой? Дело в ограничениях бизнес-моделей на рынке сбыта или в том, что риск создания нового в корпорации слишком велик?

Обычно в литературе много вопросов уделяется культуре и роли высшего руководства в создании духа инноваций и стремлении к рисковым решениям. Это действительно абсолютная правда: культура, стиль общения, организационная структура в большей степени определяет развитие новых продуктовых решений, чем все остальное.

Я неоднократно был свидетелем того, как культура и мера риска убивала все инновационные идеи в корпорациях и крупных холдингах.

По моему мнению, есть еще один фактор, который незаслуженно остается без внимания: это личный риск продакт-менеджера. Этот риск играет роль при принятии решений конкретным менеджером: какие гипотезы тестировать, с какими предложениями и идеями выходить к руководству, куда распределять ресурсы при планировании задач. Этот личный риск продакт-менеджера часто остается без внимания.

Мастер-класс «Анализ рисков вашей бизнес-модели»

Почему продакт-менеджерам выгодно не выбирать новые решения?

Давайте рассмотрим реальный кейс, который имел отношение к моей работе. Стоит задача создать сервис по заказу бытовых услуг, как пилот, и проверить гипотезы о том, что есть возможность контролировать сделку, а также ряд других гипотез в бизнес-модели. Перед нами встал выбор: на рынке уже существуют несколько бизнес-моделей, поддерживаемых продуктовыми флоу в сервисах. Некоторые из этих сервисов вполне успешны по выручке — рынок до конца не сформирован.

Не будем касаться анализа стратегии, рынка и прочего, а сосредоточимся на принятии решения с оценкой мерой риска. Для этого приведем простой пример: оценим три решения и гипотетически покажем результат и меру риска.

- Новая бизнес-модель: риск — высокий, выигрыш — неизвестен, может быть самым высоким.

- Бизнес-модель классифайда: риск — средний, выигрыш известен, в доле рынка и выручке — средний.

- Бизнес-модель специализированного сервиса: риск — незначительный, выигрыш известен и оценим в доле рынка и выручке — средний и ниже среднего.

Прежде, чем продолжим, давайте оценим, чем рискует конкретный менеджер, выбирая то или решение по решению как предложение руководству. Несмотря на то, что речь идет про бизнес, менеджер несет персональный риск. Это репутационный риск или риск провала. Какая бы культура или поддержка в компании не существовала, риск провала и личный репутационный риск больше всего на решения конкретного менеджера. Именно по этой причине в большинстве случаев продакт-менеджер выберет уже существующее решение или будет искать похожие решения: для снижения личного риска.

По этой причине в нашем примере менеджером будут выбраны не альтернативные варианты к текущим бизнес-моделям, а уже существующие решения максимум с незначительными модификациями. Это проблема в личном риске продакт-менеджера. В приведенном примере с выбором бизнес-модели большинства игроков (крупные холдинги) был выбран вариант 3, так как риск и его мера были ниже как для менеджеров, принимающих решений, так и для компании в целом.

Как это реализуется?

Пример: перед вами два резюме продакт-менеджера А и В.

Продакт-менеджер А. Проверил много гипотез и умеет быстро запускать продукты, запустил три продукта новой бизнес-модели, и не один из проектов не имел особого коммерческого успеха. Опыт работы более 15 лет.

Продакт-менеджер В. Все запущенные проекты были аналогами и имели средний успех и гарантировали средний и ниже среднего коммерческий результат. Опыт работы более 15 лет.

Примеры утрированы. Но вы, как, наверное и я, выберете второго (В). Это пример личной реализации риска для продакт-менеджера. Второй менеджер гарантирует средний результат при минимальных рисках с понятным результатом.

Возвращаясь к нашему примеру с выбором бизнес моделей. Получается, что при выборе конкретного продуктового решения, кардинального нового предложения такого решения руководству, самая роль будет играть личный риск и его последствия для конкретного менеджера. Помимо персонального риска есть еще риск роста по карьерной лестнице, который тоже усиливает персональный риск для менеджера при принятии решений. При том, что почти всегда решения принимаются в условиях неопределенности и малого числа вводных данных, продакт-менеджер просто физически будет избегать лишнего личного риска.

Плюс не следует забывать о давления стейкхолдеров и лиц, влияющих на принятие решений (руководителей подразделений CFO, CMO и т.д.). Эти люди или подразделения будут также ориентироваться на уже существующие продукты как эталон и мерило успеха и будут настаивать на реализации продукта, который будет повторять уже существующие решения. Это также объясняется тем, что реализация старых решений уже измерима, а риски создания новых решений намного выше.

Почему это нормально и выгодно стартапам?

Из описания может показаться что надо рисковать… Но нет. Мы сами определяем аппетит к риску, ту меру когда и где мы готовы рисковать с неизвестным результатом. Эта мера настолько личная и настолько зависит от разных внешних факторов, что не поддается измерению. Рискометр пока никто не изобрел. Видимо, риски изобретения слишком велик…

По моему мнению, вполне нормально и оправдано то, что продакт-менеджеры не рискуют. Тем более, что многие уже работают с существующими бизнес-моделями продуктов. Зато поведение корпоративных продакт-менеджеров создает отличную дорогу для людей, у которых персональный риск не так страшен — стартаперам.

Для стартапа риск и есть смысл существования, как выигрыш, как, собственно, и проигрыш, является только ступенью к следующему шагу: проекту, идее, необычному решению продуктовому решению или по удовлетворению потребности по-новому. Именно снижение рисков в совокупности с новыми решениями делает таким интересным стартапы для корпораций и крупных компаний. Другие инновационные решения могут быть поддерживающими инновациями для предлагаемых решений компаний, а любые подрывные инновационные решения могут быть быстро переиспользованы корпорациями.

Собственно, благодаря стартапам снижается риск для корпоративных менеджеров в принятии решений. Для продакт-менеджеров, создающих новые продукты, становится весьма актуальной отслеживание новых трендов, новые бизнес-модели, отслеживание новых стартапов.

Для полноты, конечно, следует учесть дифференциацию как способ минимизации рисков (Бета-риска). Другими словами, при создании новых продуктов создания копий текущих с важными элементами новых бизнес-моделей или способов использования новых решений для удовлетворения пользователей.

В качестве снижения меры риска это правильный путь, так как кривые риска в данном случае накладываются и способны компенсировать возможные потери как персональные (личные) так и для продукта, бизнеса в целом. Но если посмотреть примеры аналогичных действий с финансовыми рисками, то как правило результат будет всегда средним в долгосрочной перспективе.

Подводя итог: не рисковать при создании продукта — это нормально, и часто правильно. Надо искать способы минимизации риска через дифференциацию и снижение персонального риска.

Источник: habr.com

Что такое модели финансовых рисков + примеры успешных кейсов.

Финансовых рисков, как обычных житейских страхов, огромное разнообразие. Стоит ли начинать бизнес с оценки рисков или сделать вид, что “ты в домике” и риски тебя не коснуться? Что такое модели финансовых рисков? У нас исключительно практическая информация, читайте до конца.

Риски, связанные со снижением покупательской способности национальной валюты и населения.

Ситуация особенно актуальна для российского бизнеса, в частности опасности инфляционного и дефляционного характера.

Обесценивание реальной стоимости денежных активов и ожидаемых доходов предприятия — бич настоящего времени.

Каждый собственник производственного бизнеса боится, что комплектующие детали и/или сырье дорожают быстрее, чем готовый товар. Кроме того, есть оправданные страхи, что новая партия продукции подорожает быстрее, чем аналогичный товар у конкурентов.

Общее ухудшение экономических условий для предпринимательства усугубляется снижение доходов и покупательской способности населения.

Инвестиционные риски предприятия.

- фин опасность снижения финансовой устойчивости компании;

- вероятность упущенной выгоды;

- процентные, валютные, кредитные риски;

- общее снижения доходности за отчетный период;

- прямые финансовые убытки и потери.

Риски, основанные на несовершенстве законодательства РФ и на правовой форме компании.

Здесь мы говорим о таких разновидностях, как:

- авансовые и оборотные риски;

- портфельные;

- риски низкой ликвидности и неплатежеспособности;

- системные и несистемные рискованные ситуации на фондовом рынке;

- незащищенность бизнеса от налоговых, криминогенных рисков.

Риски, связанные со случайным стечением обстоятельств.

Например, неудачный выбор обслуживающего банка, ошибки ФНС и блокировки счетов, болезни, эпидемии, чрезвычайные ситуации и аварии.

Характерно то, что все модели рисков могут одновременно присутствовать в деятельности предприятия.

Преимущества и недостатки инструмента

Как правило, количественные методы оценки рисков дают четкую наглядность и выраженность в денежном эквиваленте, но при этом отличаются трудоемкостью.

Качественные методы, напротив, не способны дать точного понимания и прогнозирования, плюс они отличаются субъективизмом.

Все экспертные методики являются дорогостоящими и требуют больших затрат на подготовку и проведение. Однако результаты исследований могут дать множество сценариев по улучшения финансовой ситуации компании.

Простой реализации и экономичностью отличается метод “мозгового штурма”, который осуществляется штатными сотрудниками компании. При этом необходимо задействовать бухгалтерия (для оценки реального исполнения) и управленческий персонал (для дальнейшего внедрения результата).

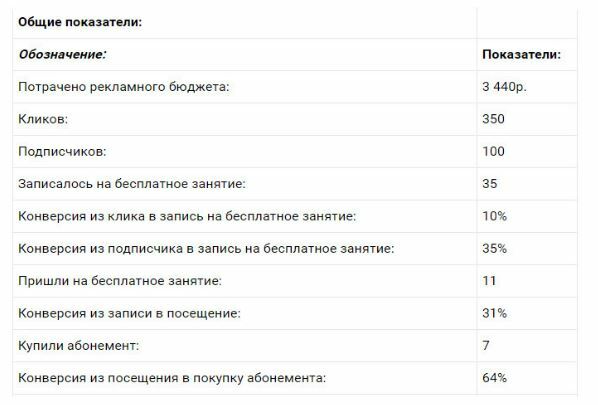

Кейс

Digital-агентство ADWAI специализируемся на комплексном продвижении компаний в Сети. Порой к нам обращаются клиенты с нулевым опытом (нет группы, подписчиков, заказов). В этих случаях наша задача сводится к следующему — упаковать бизнес и наладить поток клиентов.

Так и было с проектом “Заявки по 98 рублей для ИТ-школы”.

Упаковали группу. Разработали аватар, обложку, меню в группу и баннер для меню. Разработали воронку продаж. Провели массу “мозговых штурмов”, оценили риски развития проекта.

И вот какие результаты получили:

Смотрите все кейсы агентства ADWAI из портфолио по ссылке.

Заключение

Резюмируя можно сказать одно: финансовые риски — это неотъемлемая часть деятельности любого предприятия. Избежать рисков не получится, однако их негативное влияние можно нивелировать за счет своевременной и грамотной оценки.

Источник: adwai.digital

Персонал, бизнес-модель, принятие решений — как уходить от рисков на всех фронтах

В первой части материала, посвященного финансовым рискам компании, мы говорили о видах этих рисков и их «владельцах». В продолжении темы Наталия Гуринович, основатель проекта в сфере корпоративных финансов «CFOs Territory», расскажет, в каких аспектах бизнеса и на каких его уровнях можно встретить финансовые риски и как их избежать.

— В первую очередь обозначим уровни, на которых возникают факторы финансовых рисков:

2. Топ-менеджмент компании.

3. Механизм принятия решений.

5. Внутренние процессы.

А теперь рассмотрим каждый из них более подробно.

Риски в стратегической бизнес-модели

Я поставила на первое место этот фактор, поскольку основная проблема в бизнесе — это устаревшая или неадекватная текущим реалиям рынка бизнес-модель. Ее необходимо пересматривать ежегодно, либо по мере ухудшения ситуации с финансовыми показателями.

За основу стратегического плана можно взять популярный сейчас шаблон, описанный в книге «Построение бизнес-модели. Настольная книга стратега и новатора» Александра Остервальдера и Ива Пинье

1. Потребительские сегменты — для кого мы создаем ценности своим продуктом/услугой.

2. Ценностные предложения — какие проблемы помогаем решать клиентам. Ориентируемся на издержки (дешевый, массовый продукт) или на ценность (качество, высокий сервис).

3. Каналы сбыта — какие каналы продвижения и сбыта желательны клиентам и максимально эффективны для компании.

4. Взаимоотношения с клиентами — какой тип отношений ждет клиент (например, индивидуальный подход (VIP), самообслуживание, автоматизация запросов и пр.).

5. Потоки поступления доходов — за что клиенты готовы платить? (например, продажа актива, плата за пользование услугой, оплата подписки, абонемента, аренда/лизинг, лицензионные платежи, проценты от сделок, за рекламу и т.д.).

6. Какие ключевые ресурсы нам нужны для создания ценности (материальные, интеллектуальные, квалифицированный персонал, финансовые вложения).

7. Ключевые виды деятельности, которые требует наша бизнес-модель.

8. Кто наши ключевые партнеры (покупатели, поставщики, финансовые институты).

9. Структура издержек — наиболее существенные расходы и зависимость их от объема выручки (дохода).

Здесь исключительно важно наличие:

- Качественного или уникального продукта (услуги), с возможностью в будущем снижать его себестоимость без потери функции, либо делать новый продукты под потребителя

- Продаж и доли рынка

Если нет конкурентоспособного продукта и системы продаж, владение производственными и иными активами не спасет бизнес от банкротства или провала инвестиционного проекта.

Стратегические просчеты:

- Ориентация на бурный рост и/или выход на новые рынки без оценки конкурентной среды

- Некорректная оценка спроса и соответствие своего продукта запросам потенциальных потребителей

- Переоценка собственных сил (попытки длительного демпинга, нехватка рабочего капитала для экспансии в регионы)

- Амбиции лидера без учета реальной обстановки и проработки конкретных путей достижения стратегического плана

Инвестиционные ошибки:

- Финансирование долгосрочных проектов короткими заемными ресурсами, взятыми «под оборотку». Иногда компании привлекают короткие деньги осознавая этот факт. Не секрет, что предложений инвестиционного финансирования на срок от 7−10 и более лет в Беларуси почти нет. Мое частное мнение: осуществлять инвестиции преимущественно за счет заемных ресурсов (в т.ч. в коммерческую недвижимость) — крайне рискованно, и нынешняя ситуация еще раз этот факт подтверждает.

Даже если вы только на 30% инвестируете за счет собственных источников (нераспределенная прибыль или средства инвесторов) — в случае кризиса и падения стоимости активов вы сильно рискуете не только потерять собственные деньги, но и оказаться в «минусе» по долгам

- Превышение фактической суммы вложений над первоначальной сметой, заложенной в бизнес-план. Причины: либо «аппетит пришел во время еды» — захотелось увеличить площади/мощности объекта, либо произошло удорожание сырья, материалов или стоимости услуг подрядчиков, либо некорректно был произведен первоначальный инвестрасчет

- Инвестиции в «мечту всей жизни собственника», без предварительной пробы реализовать аналогичный покупной товар на данном рынке, или продать уже имеющийся товар на другом рынке. В данном случае решение об инвестициях принимается спонтанно и эмоционально, строится на предположениях, что все пойдет исключительно по благоприятному сценарию

- Инвестиции в бизнес-направление (продукт, сегмент, отрасль, рынок) — где у топ-менеджмента (лидеров) нет ключевых компетенций. Иллюзия заключается в идее, что если хорошо получается продавать шоколадки (рекламу, памперсы, запчасти и пр.), то можно с таким же успехом открыть фабрику по производству мебели или управлять премиум-рестораном. Собственники, морально уставшие от основного бизнеса «дойной коровы» начинают метаться в поиске новых проектов и тем. Никаких проблем я не вижу в том, чтобы распорядиться по своему усмотрению полученными от основного бизнеса дивидендами или накопленными личными сбережениями, главное, чтобы «хобби» не стало непосильной нагрузкой на «дойную корову»

- Некачественный и/или формально составленный бизнес-план, цель которого получить заемное финансирование и «подогнать» цифры под требования конкретного банка

Топ-менеджмент компании

Рыба, как известно, гниет с головы. А система, которую на протяжении многих лет создают лидеры по своему образу и подобию, довольно инертная махина. Иными словами, изменить устоявшиеся за годы связи и порядки чрезвычайно сложно.

Очень часто топ-менеджеры винят своих подчиненных в возникновении финансовых рисков, но я согласна с Эдвардсом Демингом (американский ученый, статистик и консультант по менеджменту — Прим. «Про бизнес.»), который утверждал, что на 94% проблемы носят системный характер, т.е. ответственность на руководителях, и только в 6% случаев — виноваты сами люди. Хочешь поменять систему — поменяй лидеров или их менталитет (нейронные связи в головном мозге).

«Подлинный кризис — это кризис некомпетентности. Самое распространенное упущение как людей, так и государств — лень при решении проблем.» Альберт Эйнштейн.

Какие управленческие факторы доводят до финансового кризиса?

1. Компания не справляется с переходом на новый этап жизненного цикла (по Адизесу). Иными словами, тело взрослого человека, а мозг, эмоции и поступки — как у ребенка.

2. Проблемы в лидере компании. Сюда можно отнести: скопившуюся усталость; отсутствие системного подхода и здравого смысла, харизмы, силы воли и мудрости; нежелание признавать собственные ошибки и поиск виноватых (охота на ведьм); авторитаризм; отсутствие большой миссии и цели, неконструктивные эмоции и т.д.

3. Управленческий хаос и постоянный режим включенной «пятой передачи»:

- Профессиональная и управленческая некомпетентность менеджеров

- В компании не налажен регулярный менеджмент и не описаны ключевые бизнес- процессы, распоряжения отдаются устно, мимоходом, противоречивы и не контролируется их исполнение

- Нет системы планирования и контроля ресурсов (например, управленческий учет, бюджетирование, прогнозирование, моделирование или сценарный анализ, отчетность и анализ финансовых показателей)

- Демотивация персонала, текучка компетентных сотрудников из-за неадекватной системы оплаты труда и низкой корпоративной культуры, отсутствие перспектив роста и развития в компании, четких задач и пр.

- Резкая или частая смена топ-менеджмента

- Нет отчетности, границ ответственности, KPI для топ-менеджеров, отсюда возможность не признавать свои ошибки или манипулировать данными для сокрытия истинного положения. Особенно, если собственник (лидер) не любит тех, кто приносит плохие, но правдивые новости

- Личные конфликты между собственниками и топ-менеджерами, раздел зон влияние и ресурсов, негласные правила и теневые лидеры (серые кардиналы)

В таких условиях рано или поздно произойдет дезинтеграция компании, т.е. кое-как налаженная за годы система распадется на множество несогласованных частей.

Механизм принятия решений

Применительно к возможным будущим рискам, есть 2 варианта:

1. Принятие решений на основании собственного жизненного опыта, интуиции, амбиций, здравого смысла и убеждений себя самого в чем-либо.

2. Риск-ориентированное принятие решений на основании утвержденных правил, процедур, ограничений, политик, бизнес-аналитики. Это специальные технологии и стандарты, созданные на основе лучшего мирового опыта, которые уже применили прогрессивные компании. Глупо игнорировать данный подход, думая, что ваш бизнес «очень эксклюзивный и сложный», если большинство компаний это использует.

Мое мнение: топ-менеджер должен использовать одновременно оба варианта, поскольку применение только одного из них имеет ограничения.

Если все время использовать только первый вариант, то есть большая вероятность:

- Сделать роковую ошибку, поскольку каждый человек исходит только из ограниченного личного опыта

- Может повторять те же ошибки, поскольку человек не видит причины их возникновения (зашоренность)

- Каждый раз «изобретает велосипед» даже там, где это не нужно

- Любой человек подвержен ментальным ловушкам, иными словами он может переоценивать благоприятные возможности. Каждый из нас верит, что неприятности случаются с кем угодно, но не с ним, или он как-нибудь выкрутится.

Если использовать только второй вариант (действовать формально по правилам и соблюдать все исключительно ограничения и процедуры), то есть угроза упустить бизнес-возможности.

Двойственность термина «риск» осознали еще древние китайцы: иероглиф «риск» в китайском языке 危险 (пиньинь) обозначает одновременно «опасность» и «возможность».

Правила и стандарты экономят силы и энергию, но ограничивают творчество и возможность быстрых решений, поэтому их необходимо регулярно пересматривать и переоценивать.

Исключения из правил тоже должны быть, но только для тех, кто может ими разумно распорядиться и взять ответственность, поскольку невозможно иметь «идеальный регламент» и все в нем предусмотреть.

Персонал

«Сначала надо создать людей, затем — товар». Канасуки Мацусита

Я убеждена, что люди — это главный ценный ресурс любой компании, как и основной источник финансовых рисков, особенно если «система» это допускает.

- Люди совершают ошибки, цена которых может многократно превышать их ежегодную заработную плату, причем даже очень компетентные (например, в отношение налоговых рисков, долгов дебиторов, закупок, коммерческих сделок)

- Нарушение правил, регламентов, процессов, техники безопасности — все это ведет к реальным убыткам, например, невозвратным долгам дебиторов, штрафам

- Люди пытаются «обмануть» систему и мастерски обходят все «ловушки для дураков», иной раз проявляя чудеса креатива, лишь бы делать так, как удобно им

- Люди (при отсутствии контроля или самомотивации) могут игнорировать даже свои прямые служебные обязанности, либо выполнять их некачественно

- Персонал может «слить» коммерческую тайну конкурентам, если в компании нет управления ИТ-рисками

- Угроза репутации компании из-за некорректного поведения или высказывания сотрудников в СМИ или социальных сетях

- Фрод! Злоупотребления служебными полномочиями, коррупция, хищения, мошенничество, подлог, манипуляция с отчетностью, фальсификация фактов, порча и утеря имущества компании

- Увольнение или переманивание конкурентами ключевых специалистов (в т.ч. и обученных за счет компании) и топ-менеджеров, несоответствие занимаемой должности и т.д.

Тем не менее, повторяю, виновата в проблемах система и лидеры ее создающие, а не сами люди. На каждый из этих пунктов есть вполне четкие превентивные меры. Если выразиться коротко — доверяй, но проверяй, будь внимателен к личности, не допускай соблазнов!

Рассмотрим этот тезис на примере рисков мошенничества.

В теории мошенничества (автор – Дональд Рей Кресси) есть понятие «Треугольник мошенничества», чтобы свершился факт — нужно совпадение трех факторов:

На человека могут давить финансовые обязательства (большие долги), при этом он четко понимает, как оправдаться и/или прикрыть факт мошенничества. Одновременно он видит возможности (нет контроля со стороны системы и руководителя, есть с кем вступить в сговор).

В теории «хищников» и «случайных мошенников» (М. Кранахер, Р. Райли, Дж. Уэллс, 2010):

Случайные мошенники — «добрые граждане», совершающие мошенничество в первый раз. Подходят под описание «типичного» мошенника. Реализуют модель поведения, описанную треугольником мошенничества

Хищники — патологические мошенники, совершающие нарушения раз за разом: будучи уволенными из одной организации за мошенничество, переходят в другую и снова совершают мошенничество. Умеют оценивать обстановку и потенциального работодателя с точки зрения возможности совершать мошенничество ДО поступления на работу.

Со временем некоторые случайные мошенники становятся хищниками («легкие деньги», опыт, азарт, надменность, безнаказанность, авантюризм).

Хищникам нужна только возможность, факторы давления и оправдания присущи им по определению.

Внутренние бизнес-процессы

Бизнес-процесс — это четкий, письменный, многократно повторяющийся алгоритм выполнения некой деятельности (операции или совокупности операций).

Наиболее часто риски реализуются на уровне самых важных систем управления и процессов: закупки, управление ассортиментом, производство, логистика, продажи, маркетинг, согласование договоров и условий сделок, строительство, АХО, управление финансами.

Типовые источники рисков в бизнес-процессах:

1. Рыночные (конкуренты/партнеры, цены на продукцию, потребители).

2. Финансовые (дефицит средств, ликвидность, валюта, проценты).

3. Технологические (нарушение технологии работ, несоблюдение нормативных требований, ТБиОТ, терроризм).

4. Кадровые (квалификация, возраст, количество персонала, мотивация, мошенничество).

5. Контрагенты (проектировщики/поставщики оборудования/подрядчики — сроки, стоимость, качество услуг/оборудования/работ).

6. ИТ-инфраструктура (недостаточный уровень автоматизации, сбои в действующих ИТ-системах, низкий уровень защиты данных).

7. Несоответствие внешним/внутренним нормативным требованиям, в т.ч. правовым, налоговым, в области взаимодействия с государственными органами, требования бухгалтерского учета, корпоративного управления.

Предпосылки возникновения рисков на уровне бизнес-процессов:

- Непрозрачность («черный ящик»), ничего нигде толком не описано, все в голове «ключевых сотрудников». В особо сложных случаях нет даже реальных должностных инструкций

- Нет автоматизации (я имею ввиду ERP-систему, а не просто отчетность в Ecxel) — т.е. детального учета в разрезе операций, планирования ресурсов, гибко моделируемой финансовой и управленческой отчетности, аналитики и возможности увидеть проблему еще до момента ее трансформации в реальные убытки (потери)

- Во многих (даже крупных!) компаниях даже не подозревают о существовании некоторых важных сквозных процессов (например, управление дебиторской задолженностью или процесс согласования условий по закупкам)

- Не урегулированы зоны ответственности, поэтому при возникновении нетипичной ситуации или новой задачи каждый сотрудник пытается «отфутболить» проблему в другой отдел

- Отсутствие контрольных процедур и службы внутреннего аудита.

Ниже представлено, как (в идеале) должны быть организованы риск-ориентированные контрольные процедуры бизнес-процессов (Данные таблиц: Максим Сухарин, презентация «Риск-ориентированный подход к анализу контрольных процедур в бизнес-процессах»).

Надеюсь, этот материал поможет вам проанализировать ситуацию в вашем бизнесе и грамотно настроить в компании управление финансовыми рисками.

Наталия Гуринович

- А вы знаете, как управлять рисками и избежать банкротства? Ликбез для собственников

- Смертные грехи в управлении финансами: а вы их совершаете?

Источник: probusiness.io