Федеральным законом от 31.07.2020 года № 266-ФЗ были внесены существенные изменения в главу 26-2 Налогового кодекса Российской Федерации. С 2021 года для налогоплательщиков, применяющих УСН предусмотрены повышенные ставки налоги при превышении ими:

1. Лимита по доходу.

2. Лимита по численности.

При годовом доходе от 150 до 200 миллионов рублей или при численности сотрудников от 100 до 130 человек ставка налога составит:

1. УСН «Доходы» — 8%.

2. УСН «Доходы – расходы» — 20%.

Считать налог по повышенным ставкам нужно с того квартала, в котором произошло превышение.

Программа «1С Бухгалтерия 8», версий Проф и Базовая, автоматически рассчитывает показатели финансово-хозяйственной деятельности организации, заполняет Справку-расчет и Декларацию УСН.

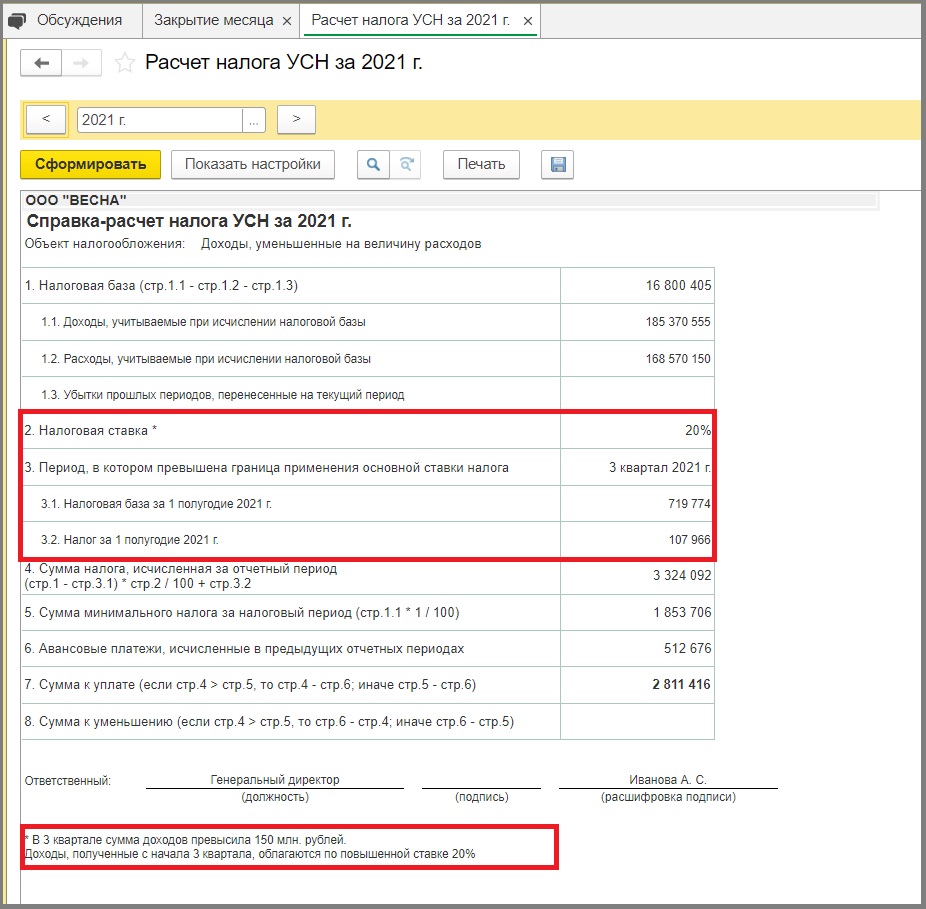

Рассмотрим заполнение декларации по налогу УСН за 2021 год на примере ООО «Весна», доходы которого в 3 квартале 2021 года превысили 150 млн руб.

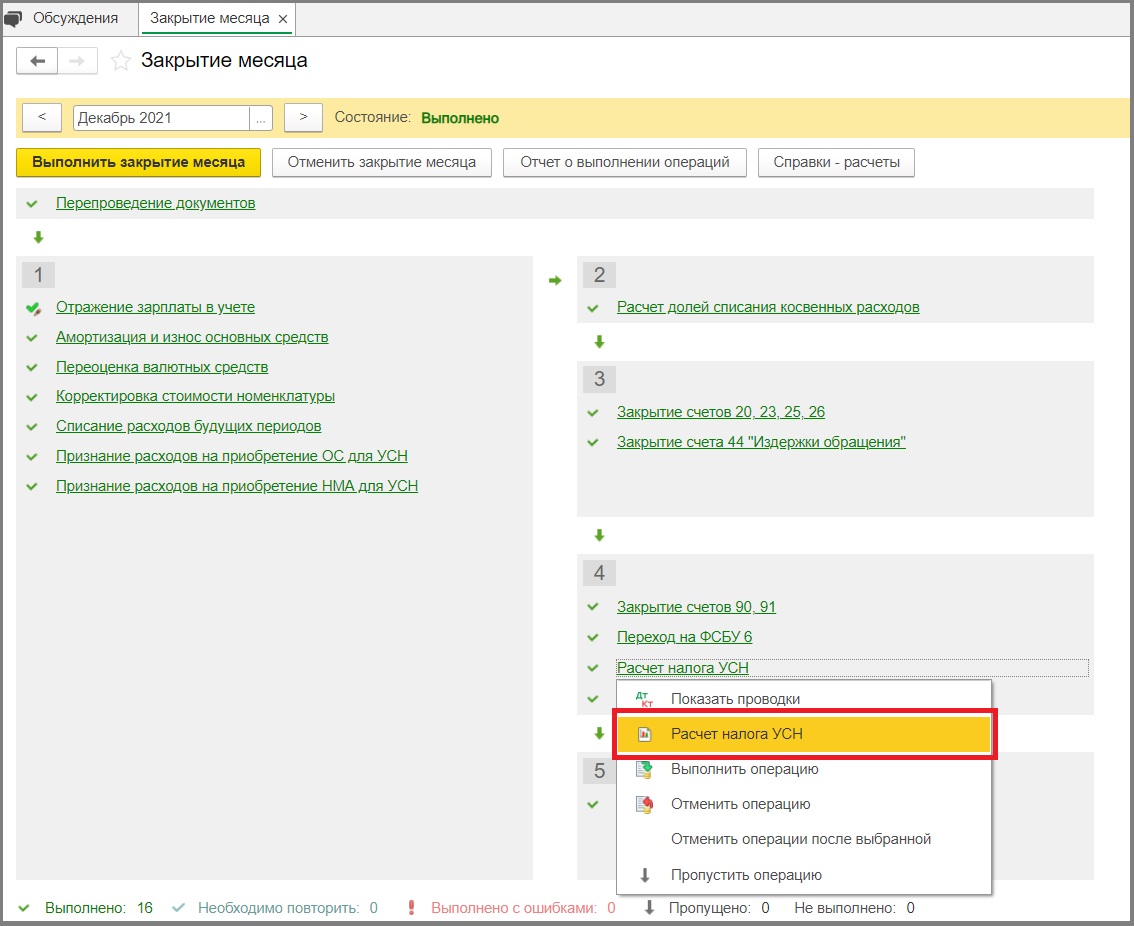

1. Закрываем декабрь 2021 года, выполняем регламентные операции. Выбираем Расчет налога УСН.

Новые лимиты по УСН в 2021 году

2. Формируем Справку-расчет налога УСН за 2021 год.

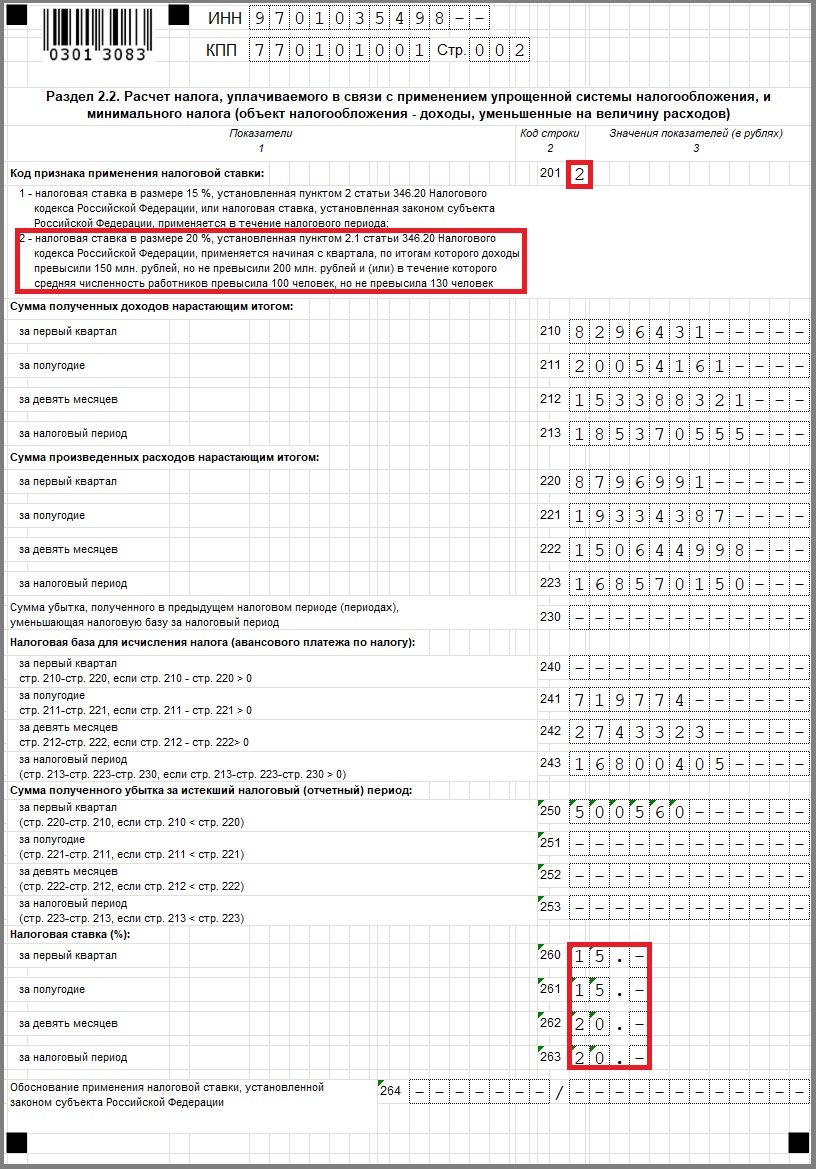

3. Формируем Декларацию по налогу УСН за 2021 год.

Строка 201 «Код признака применения налоговой ставки» должен быть равен «2».

Проверяем строки 260, 261, 262, 263. В 1 и 2 квартале превышений допустимых лимитов не было, ставка налога равна 15%, начиная с 3 квартала доходы организации превысили 150 млн рублей, но уложились в повышенный лимит не более 200 млн рублей, поэтому организация все еще имеет право применять УСН, но налог должна рассчитать по повышенной ставке 20%.

Декларация в контролирующие органы сдается с помощью сервиса 1С-Отчетность.

Подключение к сервису — бесплатно, если у Вас есть действующий договор на Информационно -технологическое сопровождение (ИТС) 1С:Комплект поддержки версии ПРОФ.

Отправка налоговой декларации по налогу УСН для ИП осуществляется до 04 мая 2022 г. , для ООО до 31 марта 2022 года.

Звоните +7(495) 580-64-80 — для консультации по сдаче отчетности и работе программных продуктов «1С».

Источник: masterse.net

Лимит по УСН на 2022 год для ООО и ИП

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Упрощенная система налогообложения — простой и доступный режим. Он направлен на уменьшение количества уплачиваемых налогов и формируемой отчетности и ориентирован на малый бизнес. Поэтому для его применения устанавливают лимиты УСН на год. В статье расскажем, какие есть ограничения для применения упрощенки и что делать, если вы их нарушили.

Повышенные лимиты доходов и численности, ограничивающие право на применение УСН

Лимиты УСН в 2022 и 2022 годах

Начинающие предприниматели и организации знают о существовании УСН и стараются перейти на эту систему, ведь у нее много плюсов:

- небольшие ставки налога: 6 % от доходов и 15 % от разницы между доходами и расходами;

- в регионах ставка может быть уменьшена еще больше: 1–6 % от доходов и 5–15 % от разницы между доходами и расходами;

- по итогам года нужно сдавать только одну декларацию;

- платеж по налогу с базы «доходы» можно в два раза уменьшить на величину страховых взносов за сотрудников и ИП (или уменьшить налоговый платеж полностью — в случае самостоятельной работы ИП и уплаты взносов «за себя»).

Перейти на упрощенный режим ИП и организации могут при регистрации, подав уведомление в течение 30 дней. Если вы уже ведете деятельность на другом налоговом режиме и желаете перейти на УСН, то сделать это сможете только со следующего года, для этого подайте заявление до 31 декабря. Предприниматели могут совмещать УСН с патентной системой.

Переход на упрощенную систему и нахождение на ней связаны с целым рядом ограничений. Лимиты сумм, необходимых для применения УСН, ежегодно растут, что упрощает переход на упрощенку и делает ее более доступной. В 2022 условия применения УСН существенно изменились, поэтому расскажем о каждом из них подробнее.

Виды деятельности

Упрощенцы имеют право вести бизнес не по всем направлениям. Например, УСН не могут применять ломбарды, микрофинансовые организации, банки, страховщики, частные кадровые агентства, игорные заведения, производители подакцизных товаров и прочие компании, виды деятельности которых перечислены в ст. 346.12 НК РФ.

Предельный размер дохода

В 2022 году лимит выручки равен 206,4 млн рублей. С 2017 по 2022 год действовало ограничение в 150 млн рублей. Новый размер выручки позволяет оставаться на упрощенке большему числу компаний, ведь с 2022 года лимит годового дохода вырос на 37,6 %. Начиная с 2022 года, лимит будет ежегодно индексироваться на коэффициент дефлятор.

В 2022 году ИП и организации на упрощенке могут вести деятельность, приносящую доход до 206,4 млн рублей, и не бояться потерять право применения УСН. Но стоит помнить, что как только доход превысит 154,8 млн рублей, налог придется платить по повышенной ставке — 8 % для УСН «доходы» и 20 % для УСН «доходы минус расходы». Подробнее о расчете налога после превышения лимитов мы рассказывали в статье «Авансовые платежи по УСН в 2022 и 2022 году».

Учитывайте, что не все полученные доходы включаются в расчет.

Доходы, включенные в расчет:

- реализационные доходы;

- внереализационные доходы;

- от реализации прав на имущество;

- полученные авансы.

Доходы, исключенные из расчета:

- возвращенный заем;

- полученный залог или задаток;

- имущество, полученное как вклад в уставный капитал;

- от имущества, полученного безвозмездно;

- средства, полученные по агентскому договору;

- полученные гранты;

- доходы от деятельности на другом режиме налогообложения, при совмещении УСН с ЕНВД или патентом.

Упрощенцы, желающие остаться на УСН, при приближении к пределу дохода стараются его снизить. Для этого есть несколько способов, но они небезопасны и хорошо известны налоговикам, поэтому подобные махинации они без труда вычисляют. Например, распространено оформление с контрагентом двух договоров — купли-продажи и займа. То есть оплату вам перечисляют в форме займа, а в следующем году проводят взаимозачет по требованиям. В таком случае налоговики могут доказать фиктивность займа, и право на применение УСН будет утрачено, если с его учетом доход превысит лимит.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Предел дохода за 9 месяцев

Доходы компаний, планирующих переход на УСН с 2022 года, должны вписаться в сумму 112,5 млн рублей за первые 9 месяцев прошлого 2022 года. С 2022 года в отношении этой суммы будет применяться коэффициент дефлятор (1,032), поэтому для перехода на УСН с 2022 года нужно, чтобы доходы за январь-сентябрь 2022 года не превышали 116,1 млн рублей. Обойти это ограничение возможно, перенеся доход на 4 квартал, ведь в данном случае не важен годовой доход, учитывается только доход за первые 9 месяцев.

Минимальная сумма декретных выплат в 2022 году

Предприниматели и вновь созданные организации могут стать упрощенцами вне зависимости от того, сколько дохода они получили. Но применяя УСН, они все же должны следить, чтобы доходы за год не превысили 206,4 млн рублей (150 млн рублей в 2022 году), иначе придется вернуться на общий режим.

Остаточная стоимость основных средств

Для перехода и применения УСН есть условие, ограничивающее остаточную стоимость основных средств суммой в 150 млн рублей. Организации и предприниматели, имеющие основные средства, остаточная стоимость которых больше 150 млн рублей не имеют права перейти на упрощенку. При этом предпринимателей не обязывают сообщать информацию об основных средствах при переходе на УСН, но при превышении лимита остаточной стоимости во время ведения деятельности, право на применение упрощенной системы будет утрачено.

Для данного ограничения учитываются только амортизируемые ОС, в том числе лизинговое имущество на балансе. Земля и другие природные ресурсы, запасы, товары, объекты незавершенного строительства, ценные бумаги и финансовые инструменты не подлежат амортизации, следовательно, не берутся в расчет. Снизить стоимость ОС можно, переведя их на консервацию или временно продав их дружественному лицу и взяв у него в аренду.

Средняя численность сотрудников

Плательщики «упрощенного» налога должны соблюдать лимит численности работников — 130 человек. В 2022 году действовало ограничение в 100 человек, но с 2022 года ввели переходный период. По новым правилам применять УСН можно и со средней численностью 130 человек, но при этом с численностью в диапазоне 100-130 сотрудников придется платить налог по повышенной ставке — 8% для УСН «доходы» и 20 % для УСН «доходы минус расходы. Если средняя численность достигнет 131 человека, право на УСН будет окончательно потеряно с начала квартала, в котором произошло превышение.

Для расчета средней численности учитывайте своих работников, внешних совместителей и физических лиц на договорах ГПХ (кроме ИП и самозанятых). В расчет не нужно включать женщин в декретном отпуске и в отпуске по уходу за ребенком, кроме работающих неполный день или на дому и сохраняющих право на пособие по социальному страхованию. А также работников-студентов, сдающих вступительные экзамены и находящихся в дополнительном отпуске без сохранения зарплаты.

Расчет численности проводится не на конец периода, а за весь период. Поэтому даже если в компании на данный момент работает более 130 человек, она все же может сохранить право на применение упрощенки, если средняя численность за весь период не превысит границ.

Например, если в компании с января по июль численность трудящихся составляла 120 человек, а с 13 августа приняли еще 16 новых работников, то средняя численность рассчитается так:

- 120 человек × 7 месяцев = 840 человек с января по июль;

- (120 человек × 12 дней августа+136 человек × 18 дней августа) / 30 дней = 130 среднесписочное количество человек в августе;

- 136 человек × 4 месяца = 544 человека с сентября по декабрь;

- (840 человек с января по июль + 130 человек в августе + 544 человека с сентября по декабрь) / 12 месяцев = 127 человек среднесписочная численность за год.

Даже при том, что количество персонала превышало 130 человек, право на применение упрощенки не будет потеряно.

.png)

Участие других юридических лиц

Для организаций на УСН ограничена доля участия других юрлиц — максимум 25 %. То есть уставный капитал не может состоять из вкладов других организаций более чем на 25%, а размер участия физлиц, ИП и государства значения не имеет. Исключения перечислены в пп. 14 п. 3 ст. 346.12 НК РФ. Это ограничение можно обойти несколькими способами.

- Увеличьте уставный капитал за счет вкладов учредителей-ИП и физлиц. Это позволит изменить соотношение долей и уложиться в границу 25%.

- Продайте долю в компании одному из учредителей. Если юрлицо единственный учредитель, можно продать 75% уставного капитала «дочки» доверенным лицам или реальным владельцам бизнеса. Тогда структура капитала компании будет соответствовать условиям.

- Сохраните функции контроля за юрлицом, снизив его долю в уставном капитале. Например, организация с долей 25% может иметь 75% прибыли и голосов. Такое решение может быть негативно воспринято налоговиками.

Микроклимат производственных помещений — СанПиН

Создание филиалов

Организации, применяющие УСН, не могут иметь филиалы. Филиал — обособленное подразделение, находящееся вне места нахождения организации и выполняющее все ее функции или их часть. Филиал получает имущество от создавшего его юрлица и наделяется руководителем, действующим по доверенности. Важная отличительная особенность филиала — отражение в ЕГРЮЛ.

Другие обособленные подразделения, например представительства, на УСН открывать можно. Если обособленное подразделение подпадает не под все условия, необходимые для филиалов, то признать его филиалом нельзя. Поэтому, некоторые компании маскируют филиалы под обособленное подразделение. Если не отражать филиал в учредительных документах, ограничить число функций и штат специалистов, не назначать руководителя и не открывать расчетный счет, доказать, что обособленное подразделение является филиалом, будет сложно. К тому же доказать наличие филиала должен контролирующий орган.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Что делать, если вы нарушили ограничения

Если вы нарушили ограничения, о которых мы говорили выше, придется прекратить применение упрощенной системы с начала квартала, в котором они допущены. Уведомление о прекращении УСН нужно подать в течение 15 дней после окончания этого квартала.

Например, при нарушении лимитов во втором квартале организация будет считаться перешедшей на ОСНО с 1 апреля, а подать уведомление в налоговую нужно будет до 15 июля. Форма уведомления утверждена приказом ФНС от 02.11.12 № ММВ-7-3/829. Если вы не подадите уведомление или не сделаете это вовремя, вам начислят штраф 200 рублей, а должностных лиц могут дополнительно оштрафовать на сумму от 300 до 500 рублей. Здесь мы писали, как перейти с УСН на ОСНО.

Слетев с упрощенки, вы должны подать декларацию до 25 числа месяца, следующего за кварталом, в котором потеряно право на УСН. Составьте декларацию за период с начала года и до квартала, в котором вы утратили право на применение УСН. За тот же срок нужно заплатить упрощенный налог. Непредставление декларации влечет ответственность по статье 119 НК РФ — штраф 5 % от неуплаченной в срок суммы за каждый месяц, но не менее 1000 рублей и не более 30 %.

Перейдя на общий режим нужно уплачивать и исчислять налоги в порядке, предусмотренном для новых организаций и ИП. Если вы просрочили внесение ежемесячных платежей за квартал, в котором перешли на другую систему налогообложения, пени и штрафы платить не придется. Но просрочка платежей за следующий квартал уже грозит штрафами и пенями.

Увеличат ли лимиты по УСН в 2022 году

С 2022 года лимиты по УСН увеличатся за счет внедрения переходного периода. Теперь вы можете превысить лимиты по доходам и численности работников, но сохранить право применять УСН. При этом увеличится ставка налога. При УСН «доходы» с 6 % до 8 %, а при УСН «доходы минус расходы» с 15 % до 20 %

Лимиты по доходам будут проиндексированы на коэффициент дефлятор для УСН (1,032). Их размер составит 154,8 млн рублей, но его можно будет превысить на сумму до 51,6 млн рублей. Когда ваши доходы находятся в промежутке от 154,8 до 206,4 млн рублей, налог придется платить по повышенной ставке.

Аналогичная ситуация с количеством сотрудников. Ограничение составит 100 человек, но можно будет увеличить его на 30 человек. А пока средняя численность сотрудников находится в диапазоне 100 — 130 человек, вы платите налог по увеличенной ставке.

Онлайн сервис Контур.Бухгалтерия отлично подходит для ведения учета и составления отчетности на упрощенной системе. Ведите учет, формируйте отчетность, начисляйте зарплату и консультируйтесь с нашими экспертами бесплатно в течение 14 дней.

Упрощённая система налогообложения в 2022 году

Что такое УСН

В России шесть систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

Источник: sravnizajm.ru

КАК ОСТАТЬСЯ НА УСН, ЕСЛИ ПРЕВЫШЕНЫ ЛИМИТЫ

С 2021 г. налогоплательщики, чьи доходы оказались больше 150 млн, но не превысили 200 млн руб., или те, кто нанял от 100 до 130 работников включительно, не утрачивают право на УСН, а начинают платить налог по повышенным ставкам:

− 8% – для объекта «доходы»;

− 20% – для объекта «доходы минус расходы».

Эти ставки будут применяться к налоговой базе за весь год, только если лимиты вышли за пределы в I квартале. В иных случаях к базе до квартала превышения, нужно будет применять обычные ставки. Повышенные ставки станут применять к разнице между базой, определенной за отчетный или налоговый период, и базой, которая рассчитана за период, предшествующий кварталу, когда допущено превышение.

КАК НАЙТИ ДОКУМЕНТ В КОНСУЛЬТАНТПЛЮС

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

О том, как перейти с общего режима на упрощенную систему, можно узнать из Типовой ситуации: Как перейти с ОСН на УСН (Издательство «Главная книга», 2020) .

Источник: consultant-oka.ru